Sperrt eure Kinder ein, schließt die Fenster – das Inflationsgespenst ist wieder da. Seit das Statistische Bundesamt in der letzten Woche verkündete, dass die deutsche Inflationsrate im Dezember auf 1,7% gestiegen ist, wissen wir: Unser Geld wird angegriffen. Von der EZB. Diese müsse ihre QE-Programme jetzt unbedingt beenden, um das Inflationsgespenst schnell wieder zu verjagen, so die vielfach zu hörende Forderung.

Zunächst ist das insofern bemerkenswert, als dass diese Forderung häufig von Leuten kommt, die lange behaupteten, die EZB-Programme würden überhaupt nicht wirken. Und weil sie nicht wirken, müssen sie jetzt eingestellt werden, weil sie ja die Inflation anheizen. Sehr konsistent.

Aber über welche Inflationsschübe reden wir eigentlich? Werfen wir mal einen Blick auf die größtenteils im Dezember erschienenen Konjunkturprognosen verschiedener Forschungsinstitute, Banken und öffentlicher Institutionen wie der Bundesbank oder der OECD. Unter den rund zwei Dutzend berücksichtigten Prognosen findet sich keine einzige, die für das Gesamtjahr 2017 eine deutsche Inflationsrate von mehr als 1,7% erwartet. Der Durchschnitt liegt bei 1,5%. Für 2018 werden momentan im Schnitt rund 1,7% prognostiziert (Maximalwert: 2,0%). Diese Prognosen hatten den Anstieg der Energiepreise, der für den Sprung der Dezember-Rate hauptverantwortlich war, auch überwiegend eingepreist.

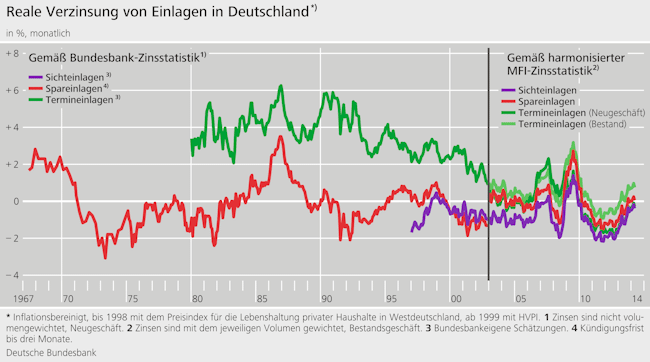

Das sind jetzt nicht gerade Horrorzahlen, sondern Raten, die immer noch unter dem 2%-Ziel der EZB liegen (das bekanntlich auch nicht für Deutschland, sondern für die gesamte Eurozone gilt). Zur groben Orientierung könnte man sich auch noch einmal anschauen, welche Raten die von den EZB-Kritikern gefeierten Inflations-Endgegner von der Bundesbank zu glorreichen D-Mark-Zeiten zustande gebracht haben. Die lagen nämlich fast durchgängig höher als die Raten, die die EZB seit dem Euro-Start im Jahr 1999 produziert hat. Und negative Realzinsen auf Spareinlagen waren auch alles andere als selten – sie wurden lediglich durch höhere Nominalzinsen verdeckt.

Es ist natürlich leicht, sich über die Paranoia der Inflations-Ghostbuster lustig zu machen, immerhin haben einige von ihnen – frei nach Paul Samuelson – mindestens neun der letzten null Hyperinflationen korrekt vorausgesagt. Und die dubiosen Geschäftemacher, die mittels der Inflationspanik versuchen, Oma Erna am Telefon zu überreden, ihre Ersparnisse doch jetzt endlich an den Aktienmärkten anzulegen oder Gold oder eine Immobilie zu kaufen, haben noch viel Schlimmeres verdient.

Nicht ganz so witzig wird das natürlich jene Spezies finden, die den Ghostbusters so sehr am Herzen liegt: die deutschen Sparer. Tatsächlich gilt es genau zu beobachten, wie sich das anhaltende Niedrigzinsniveau beispielsweise auf Lebensversicherer und die Altersvorsorge vieler Menschen auswirkt. Wobei ein auf Jahrzehnte angelegter Rentenplan ja eine “Allianz fürs Leben” sein soll und somit vielleicht auch mal ein paar magere Jahre aushalten müssen darf – was sich mit Anfang 30 zugegebenermaßen leichter sagen lässt als mit Ende 60 oder 70.

Hier zeigt sich, dass die Sparer-Debatte immer auch eine Frage der Generationengerechtigkeit ist: Wenn man statistisch gesehen noch ungefähr ein halbes Jahrhundert zu leben (und vielleicht auch zu arbeiten) hat, ist es ein ganz guter Deal, wenn der Staat die Zinsersparnisse von heute nutzen kann, um damit beispielsweise Bildungs- und Infrastrukturprojekte zu finanzieren, die sich erst 2030 oder 2040 rentieren werden. (Das sollten auch diejenigen im Hinterkopf behalten, die Kürzungen bei den öffentlichen Ausgaben damit begründen, dass sie an die “künftigen Generationen” denken würden.)

Außerdem sollte man die Gruppe der Sparer auch einkommenstechnisch genauer ausdifferenzieren. So zeigt eine im September erschienene Studie auf Basis von Daten aus dem Jahr 2013, dass die untere Hälfte der Einkommensverteilung in der Summe gar keine Rücklagen bildet. Für fast jeden zweiten Bundesbürger wäre es also ein Fortschritt, überhaupt Ersparnisse zu haben, die er oder sie sich dann von Mario Draghi wegfressen lassen darf. Auf das oberste Zehntel entfallen dagegen knapp 60% aller Ersparnisse eines Jahres – das sind nicht gerade Leute, für die man spontan den Hut rumgehen lassen würde. Den Job haben ohnehin schon die Bundesregierungen der letzten zwei Jahrzehnte gemacht, indem sie die Abgabenlast der „starken Schultern“ deutlich minderten.

It´s (auch) the economy, stupid!

Zudem gilt es immer wieder mit dem Mythos aufzuräumen, dass die EZB alleine für den Verfall der Zinsen verantwortlich sei, was Gerald Braunberger vor Kurzem im FAZIT-Blog gewohnt prägnant getan hat. Kernaussage: Die langfristigen Zinsen hängen zumindest auf mittlere Sicht hauptsächlich von gesamtwirtschaftlichen Fundamentalgrößen ab, die nur mittelbar von der Geldpolitik beeinflussbar sind.

Wer jedoch wie die Inflations-Ghostbuster glaubt, dass im EZB-Tower einfach nur ein grünes, italienisches Monster auf einen Knopf zu drücken braucht und so Zinsen und Inflationsraten präzise beeinflussen kann, möge sich bitte die folgende Grafik etwas genauer anschauen. Sie zeigt den sogenannten Transmissionsmechanismus der Geldpolitik, mittels dessen sich die Maßnahmen der EZB auf die Realwirtschaft übertragen (mehr dazu hier):

Zinsen sind also auch das Produkt eines gesamtwirtschaftlichen Umfelds, das vor allem in Europa durch nachlassende Wachstumsraten, sinkende Investitionen und eine alternde Bevölkerung gekennzeichnet ist. Somit wäre der größte Gefallen, den man den Sparern tun könnte, wieder für bessere Wachstumsperspektiven zu sorgen – die Wirkungsmacht der Geldpolitik ist eben begrenzt.

Welch ungleich mächtigeres Instrument dagegen die Fiskalpolitik ist, hat zuletzt die Reaktion der Finanzmärkte auf die Wahl Donald Trumps zum US-Präsidenten gezeigt: allein die unkonkrete Ankündigung eines wie auch immer gearteten Konjunkturpakets reichte aus, um den langfristigen Zinsen in den USA einen kräftigen Schub zu geben.

Für Deutschland und Europa heißt das, dass die Zinsen erst wieder steigen werden, wenn die konjunkturelle Entwicklung an Fahrt gewinnt und sich die langfristigen Wachstumsperspektiven verbessern, was sich beispielsweise durch eine Ausweitung der öffentlichen Investitionen erreichen ließe. Wer E wie „Enteignung“ sagt, muss auch S wie „Schwarze Null“ (bzw. Schäuble) sagen.

Für den Durchschnittsbürger wird es ohnehin viel wichtiger sein, wie sich die Einkommen in Deutschland weiterentwickeln. Eine höhere Inflationsrate bedeutet eben auch, dass die Nominallöhne und -gehälter künftig stärker steigen müssen. Hier stehen in erster Linie die Gewerkschaften in der Verantwortung, für ordentliche Zuwächse zu sorgen. Die Abschlüsse der letzten Jahre haben zumindest in die richtige Richtung gezeigt (ob sie ausreichend sind, lässt sich sicher diskutieren). Man darf gespannt sein, ob die deutsche Medienlandschaft bei den anstehenden Tarifrunden ein genauso großes Herz für Deutschlands Arbeitnehmer haben wird, wie sie es momentan für die Sparer hat.

Bitte kein weiteres 2011

Bleibt zu hoffen, dass sich die EZB von der deutschen Inflationsparanoia nicht beeindrucken lässt und ihre expansive Geldpolitik noch eine Weile fortsetzt, um den zarten Euro-Aufschwung nicht wieder im Keim zu ersticken. Angesichts einer Euro-Inflationsrate von lediglich 1,1% wäre das definitiv angemessen.

Es ist auch erstaunlich, welch kurzes Gedächtnis offenbar diejenigen haben, die jetzt nach einer Straffung der Geldpolitik verlangen. 2011 entschied sich die EZB angesichts steigender Inflationsraten dafür, noch zweimal die Zinsen zu erhöhen – und war so mitverantwortlich für die Eskalation der Eurokrise. Vielleicht könnten ja auch die Volksversteher von Bild-Zeitung, AfD und CDU/CSU mal langsam zur Kenntnis nehmen, dass die Double-Dip-Rezession von 2012/13 kein Brotaufstrich, sondern eine humanitäre Katastrophe war, unter deren Auswirkungen Millionen Menschen in ganz Europa immer noch zu leiden haben.

Überhaupt ist es geradezu grotesk, welche Engstirnigkeit und Ignoranz bei vielen deutschen Beobachtern hinsichtlich der europäischen Dimension der Geld- und Fiskalpolitik herrscht. Sehr exemplarisch hierfür ist die Kritik, dass die EZB mit ihrer Politik die Schuldenprobleme der Regierungen in Südeuropa lindern wolle – als ob das etwas Schlimmes wäre.

So war die Verbesserung der wirtschaftlichen Situation in der Eurozone seit Ende 2013 maßgeblich darauf zurückzuführen, dass die damaligen Krisenländer unter dem Schutz der EZB eine Fortsetzung der exzessiven Austeritätspolitik vermeiden konnten. Mario Draghi hat mit seiner Niedrigzinspolitik also dazu beigetragen, die Arbeitslosigkeit in den Krisenländern zu senken, die Konjunktur (in Deutschlands größtem Absatzmarkt) zu stabilisieren und den Euro vor dem Zerfall zu retten. Igittigitt. Dabei hätte sich der deutsche Sparer doch nichts sehnlicher gewünscht, als dass große Teile seiner Ersparnisse, die das deutsche Bankensystem für ihn in der Euro-Peripherie investiert hat, für immer verloren gewesen wären.

Gerade in einem Wahljahr wäre es erstrebenswert, wenn sich die wirtschaftspolitischen Diskussionen um die wirklich wichtigen Fragen drehen würden. Diese könnten etwa lauten, wie eine erneute Finanzmarktpanik nach dem Muster von 2012 verhindert werden soll, sobald die EZB den Ausstieg aus ihrer unkonventionellen Geldpolitik einläutet. Oder wie die europäischen Haushaltsregeln reformiert werden könnten, damit sie bei der nächsten Krise nicht erneut eine kontraproduktive prozyklische Fiskalpolitik erzwingen und dennoch ein gewisses Maß an Verbindlichkeit behalten. Oder wie das deutsche Investitionsproblem angegangen werden kann. Oder, oder, oder. Gespenstern nachzujagen steht definitiv nicht auf der To-do-Liste.