Einzigartige historische Umstände bescherten der Europäischen Zentralbank ein einzigartiges Statut: Der Maastrichter Vertrag von 1992 vereinte maximale Unabhängigkeit mit dem minimalistischen Auftrag, allein die Geldwertstabilität sicherzustellen. Auf dem Papier wie in der Praxis glich die frühe EZB weniger einer traditionellen Zentralbank als einer reinen „geldpolitischen Regel“: Ihre Aufgabe bestand darin, ihren Leitzins und die Inflationserwartungen zu steuern, entsprechend unspektakulär waren ihre Sitzungen und die begleitende Berichterstattung.

Fünfundzwanzig Jahre später hat sich zwar auf dem Papier nur wenig geändert. In der Praxis hingegen hat das Pendel inzwischen in die andere Richtung ausgeschlagen – heute erinnert die EZB eher an eine Zentralplanerin als an eine Zentralbank. Wie lässt sich diese zentralplanerisch anmutende Form der Wirtschaftssteuerung im Herzen einer ansonsten immer stärker marktwirtschaftlich verfassten kapitalistischen Ordnung erklären? Handelt es sich um eine vorübergehende Entwicklung – eine Anomalie, die mit der Rückkehr in ruhigeres Fahrwasser verschwinden wird?

Großer Finanzsektor, große Zentralbank

Ob in London, New York oder Tokyo – in den Finanzzentren der Welt nehmen die Zentralbanken heute in großem Stil aktiv am Marktgeschehen teil. Die Ausdehnung der EZB ist also kein Einzelfall. Auch begann diese Ausdehnung bereits vor der Finanzkrise von 2008, und eine Umkehr ist auch ein knappes Jahrzehnt später nicht absehbar. Kurz: Der Aufstieg der Zentralbanken zu einem der wichtigsten Organe der globalen Wirtschaftspolitik ist weder ein rein europäisches noch ein kurzfristiges Phänomen. Vielmehr fällt es geografisch und zeitlich mit dem Wachstum der Finanzmärkte zusammen.

Diese Beobachtung bildet die Grundlage für den folgenden Beitrag. Die Ausdehnung der EZB wird hinsichtlich dreier Dimensionen untersucht – dem Erwartungsmanagement, der Marktkonstruktion und der Wertpapierkäufe. Der zentrale Befund lautet, dass ein zentralplanerisches Zentralbankhandeln das funktionale (wenngleich problematische) Gegenstück zur Ausdehnung „freier“, aber fragiler und instabiler Finanzmärkte darstellt.

Finanzialisierung und makroökonomische Steuerung

Die Frage nach dem Verhältnis zwischen big finance und big central banking ist zentral für unser Verständnis sowohl von „Finanzialisierung“ an sich als auch von den Möglichkeiten und Grenzen makroökonomischer Steuerungspolitik.

Der Begriff „Finanzialisierung“ bezeichnet den Bedeutungs- und Machtzuwachs der Finanzmärkte gegenüber anderen Wirtschaftsbereichen, der die Entwicklung des Kapitalismus seit den 1970er-Jahren entscheidend geprägt hat. Das Shareholder-Value-Prinzip in der Unternehmensführung, die wachsende Verschuldung von Haushalten und Unternehmen, die Privatisierung sozialer Sicherungssysteme und der Altersvorsorge, die Erfindung immer neuer Wege, künftige Zahlungsströme in investierbare Wertpapiere zu verwandeln – all diese Entwicklungen spiegeln verschiedene Facetten des finanzialisierten Kapitalismus wider.

Historisch betrachtet ist diese Ausprägung des Kapitalismus klar vom „fordistischen“ Produktionsregime der Nachkriegsjahrzehnte abzugrenzen. Dieses Regime beruhte maßgeblich auf der Einhegung der Finanzmärkte durch strikte Regulierung auf nationaler und durch Kapitalverkehrskontrollen auf internationaler Ebene. Diese Einhegung verschaffte den Staaten einen gewissen wirtschaftspolitischen Spielraum. Das wichtigste makroökonomische Steuerungsinstrument war hier die Fiskalpolitik: Die Regierung stabilisierte die Konjunktur, indem sie die Staatsausgaben erhöhte oder senkte.

Die Aufhebung von Kapitalverkehrskontrollen in den 1970er-Jahren und die Deregulierung des Bankensektors seit den 1980er-Jahren setzten die Finanzialisierung in Gang. Dies trug zu einem wirtschaftspolitischen Paradigmenwechsel zugunsten der Inflationskontrolle bei. Das Ergebnis war eine Verschiebung des Zentrums makroökonomischer Steuerung von Fiskalpolitik hin zur Geldpolitik, und somit von Parlament und Finanzministerium hin zur Zentralbank.

Mitte der 1990er-Jahre gab es ein erstaunliches Maß an Übereinstimmung hinsichtlich des Wesens und der Ziele der Geldpolitik. Die Zentralbanken wurden darauf verpflichtet, die Preisstabilität zu wahren. Im Gegenzug für diese Engführung erhielten sie weitgehende Unabhängigkeit. Dies galt auch und vor allem für die EZB, die 1999 den Betrieb aufnahm. Und dann? Kam alles ganz anders. Die Zentralbanken – allen voran die EZB – begannen zu expandieren.

Die expansive Logik der Geldpolitik

Die umfangreiche politikwissenschaftliche Literatur zur EZB beruht allzu oft auf der Vorstellung, dass es sich bei der EZB um eine von vielen administrativen Institutionen der EU-Bürokratie handelt. Als solche erstrebe sie die Ausweitung ihrer Einflusssphäre. Diese Perspektive versperrt jedoch den Blick auf politökonomische, strukturelle Aspekte des Zentralbankhandelns. Es gilt, die Zentralbank als Bank ernst zu nehmen.

Zentralbanken haben innerhalb des Institutionengefüges kapitalistischer Gesellschaften – demokratisch oder nicht – eine Sonderstellung. Wie andere Arme des Regierungsapparates sind sie mit gewissen staatlichen Privilegien ausgestattet. Gesetzlich zugesichert sind ihnen insbesondere das Monopol, Zentralbankgeld zu schöpfen, und die Kompetenz, Banken dazu zu verpflichten, Geldreserven zu halten. Doch diese Privilegien bilden lediglich die juristische Basis für die Handlungsfähigkeit der Zentralbank. Sie handelt – anders als die übrigen Organe der Legislative, Exekutive und Judikative – nicht durch gesetzliche oder administrative Akte, sondern durch Markttransaktionen. Die EZB handelt, indem sie handelt – mit Geld und mit Wertpapieren.

Die Vorstellung, dass ein freier Markt nur dort existieren kann, wo sich der Staat zurückzieht, gilt zu Recht als überholt. Auch Finanzmärkte können ohne den regelsetzenden und regulierenden Staat nicht existieren. Doch die Rolle der Zentralbank geht darüber hinaus. Sie agiert selbst als aktive Marktteilnehmerin – vor allem im Geldmarkt, aber auch im Kapital- und im Devisenmarkt. Mit anderen Worten, die EZB ist zwar die Zentralbank, bleibt aber im Kern eine Bank.

Der Transmissionsmechanismus der Geldpolitik

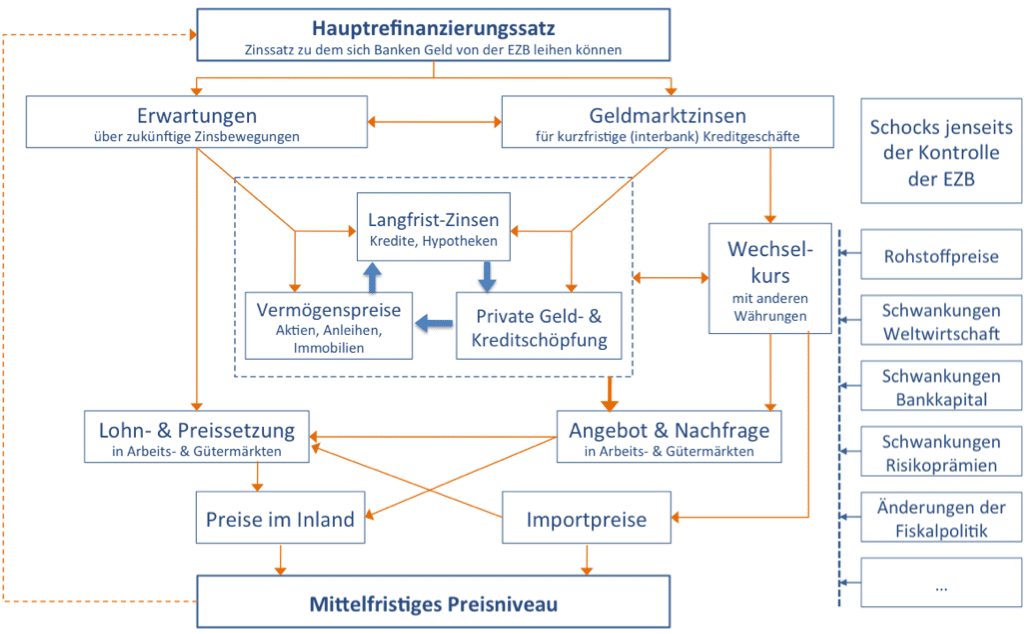

Die makroökonomische Steuerungsfähigkeit der EZB beruht darauf, dass ihre Kreditoperationen im Interbankenmarkt auf die Volkswirtschaft insgesamt übertragen werden. Auf diesen Übertragungs- beziehungsweise Transmissionsmechanismus angewiesen zu sein, ist gleichzeitig die größte Schwäche der Zentralbank. Denn einen umständlicheren Weg, die gesamtwirtschaftliche Entwicklung zu beeinflussen, könnte man sich kaum vorstellen.

Anders als die Fiskalpolitik sind die Kreditgeschäfte der Zentralbank im Interbankenmarkt ein indirektes und störanfälliges makroökonomisches Steuerungsinstrument. Der Transmissionsmechanismus der Geldpolitik ist hochkomplex. Es ist ein langer Weg von dem von der EZB festgelegten Hauptrefinanzierungssatz über den kurzfristigen Interbankenzinssatz im Geldmarkt zu langfristigen Marktzinsen bis hin zum allgemeinen Preisniveau der Volkswirtschaft.

Der Bank-Charakter der EZB und die relative Schwäche ihres Steuerungsinstrumentariums – diese beiden Konzepte stecken einen theoretischen Rahmen ab, der es erlaubt, die scheinbar chaotische, in verschiedene Richtungen weisende Expansion des Zentralbankhandelns systematisch nachzuvollziehen.

Die dreidimensionale Expansion der EZB

Marktkonstruktion

Der Transmissions-Chart zeigt, dass Finanzmärkte für die Wirksamkeit der Geldpolitik entscheidend sind. Um den Geldmarktzins im Interbankenmarkt mit dem von der EZB festgelegten Hauptrefinanzierungssatz in Einklang zu bringen, führt die EZB sogenannte Repo-Transaktionen durch. Dabei erwirbt sie Wertpapiere von den Geschäftsbanken, die im Gegenzug Zentralbankgeld erhalten. Nach Ablauf einer zuvor festgelegten Frist – meist eine Woche – kaufen die Banken diese Wertpapiere zu einem etwas höheren Preis zurück. Die Preisdifferenz macht den Zinssatz des Kreditgeschäfts aus.

Von Beginn an setzte sich die EZB für den Ausbau des Repo-Marktes in der Eurozone ein. Als größte Marktteilnehmerin setzte sie wichtige Standards, die dabei halfen, den Repo-Markt zur zentralen Finanzierungsquelle des Bankensystems der Eurozone zu machen. Mit weitreichenden Konsequenzen – der zwischenzeitliche Kollaps dieses Marktes war ein Schlüsselfaktor für die Bankenkrise von 2008/2009. Indem die EZB den Banken in dieser Situation unbegrenzt Liquidität zur Verfügung stellte, übernahm sie die Rolle des Repo-Marktes. Eine ganz ähnliche Dynamik ließ sich im Verbriefungsmarkt beobachten, den die EZB 2008 zunächst rettete und seitdem stark gefördert hat.

Erwartungsmanagement

Bis in die frühen 1990er-Jahre galt Geheimniskrämerei unter Zentralbankern als Tugend. Alan Greenspan, der legendäre Chef der US-Notenbank Federal Reserve sagte einst:

„Sollten Ihnen meine Aussagen zu klar gewesen sein, dann müssen Sie mich missverstanden haben.“

Heute herrscht ein gegenteiliger Konsens: je transparenter die Kommunikation der Zentralbank, desto effektiver ihre Geldpolitik. Die Entwicklung der Kommunikationsstrategie der EZB lässt sich als eine stete Ausweitung ihres Erwartungsmanagements in die Zukunft beschreiben. Dabei erhöhte die EZB schrittweise sowohl die Frequenz als auch den Informationsgehalt ihrer makroökonomischen Projektionen. Diese Entwicklung erreichte eine neue Dimension, als die EZB unter Mario Draghi begann, ihren zinspolitischen Kurs über längere Zeiträume hinweg festzulegen. Mit dieser forward guidance versucht die EZB, die Reichweite ihres Erwartungsmanagements weiter in die Zukunft auszudehnen und somit größeren Einfluss auch auf den langfristigen Marktzins auszuüben. Diese Strategie ist das kommunikative Pendant zu den in den letzten Jahren stark ausgeweiteten Wertpapierkäufen der EZB.

Wertpapierkäufe

Wie gezeigt, sind Wertpapierkäufe (in Form von Repo-Transaktionen) das täglich Brot der Geldpolitik. Traditionell beschränkten sie sich jedoch auf das kurzfristigste Segment des Geldmarktes: den Interbankenmarkt. Unter „normalen“ Bedingungen reichte dieses Instrument aus, um die Zukunftserwartungen der Finanzakteure und somit die makroökonomisch viel wichtigeren, langfristigen Marktzinssätze zu beeinflussen.

Ab 2010 begann die EZB jedoch, direkt in Märkte für Wertpapiere mit längeren Laufzeiten einzugreifen. Sie tat dies zunächst mit dem Ankauf von Staatsanleihen in einem vergleichsweise kleinen Rahmen. Später tat sie es indirekt, indem sie langfristige und günstige Liquidität zur Verfügung stellte, welche die Banken wiederum zum Erwerb von Staatsanleihen einsetzten. Auch hier reihte sich deshalb das im März 2015 gestartete Ankaufprogramm für Staatsanleihen (quantitative easing, siehe dazu auch Gesellschaftsforschung 15/1) in eine Serie von vorangegangenen Maßnahmen ein.

Die Grenzen der Zentralbankplanung

Das gemeinsame Ziel von Erwartungssteuerung und Wertpapierkäufen, der langfristige Marktzins, war lange Zeit Tabu für die Geldpolitik. Er galt als Barometer, das die Zukunftserwartungen unzähliger Marktteilnehmer aggregierte und zu einer Einschätzung der gesamtwirtschaftlichen Lage verdichtete. Heute hingegen reflektiert der langfristige Zins deutlicher als zuvor die geldpolitischen Maßnahmen der EZB und anderer Zentralbanken.

Diese Entwicklung lässt sich anhand der Verschiebungen der Zinsstrukturkurve für Staatsanleihen der Mitgliedsländer der Eurozone zeigen. Die vertikale Achse gibt die Renditen an, die sich mit Anleihen verschiedener Laufzeiten (horizontale Achse) erzielen lassen.

Im Dezember 2010 etwa erzielten staatliche Rentenpapiere mit einer Restlaufzeit von einem Monat im Durchschnitt eine Rendite von 1,2%, solche mit einer Restlaufzeit von 30 Jahren hingegen eine Rendite von 4,4%. Der Effekt der Erwartung, der Ankündigung und des eigentlichen Beginns (im März 2015) von quantitative easing auf den langfristigen Zins lässt sich von den Zinsstrukturkurven von April 2014 bis September 2016 ablesen. In diesem Zeitraum fiel der dreimonatige Zinssatz von 0,2 auf −0,4%, während der 30-jährige Zinssatz von 3,6 auf 1,4% absackte.

Auch wenn sie nicht allein auf das Konto der EZB geht, spiegelt diese „Abflachung“ der Zinsstrukturkurve dennoch die enorm erhöhte Reichweite der Geldpolitik wider. Gleichzeitig profitieren der Repo- und der Verbriefungsmarkt, deren Fortbestand bisweilen fraglich erschien, von massiven Stützungsmaßnahmen der EZB.

Ungeachtet der Frage nach der juristischen Legalität – vom Geiste ihres ursprünglich minimalistischen Mandats hat sich die EZB längst verabschiedet. Ein rein politikwissenschaftlicher Ansatz greift bei der Erklärung dieser dramatischen Ausdehnung allerdings zu kurz. Diese lässt sich nur verstehen, wenn man die expansive Eigenlogik der Geldpolitik einbezieht. Das Wachstum der Finanzmärkte führte zu einer Aufwertung der Geldpolitik gegenüber der Fiskalpolitik. Doch überhöhte Erwartungen an die wirtschaftliche Steuerungsfähigkeit der Geldpolitik überfordern die Zentralbank. Die EZB muss immer weiter im Finanzsystem ausgreifen, um die gewünschten gesamtwirtschaftlichen Ergebnisse zu erreichen. Zentralbankplanung ist deshalb weder Anachronismus noch Anomalie. Ihre Grenzen dürften dennoch erreicht sein.

Zum Autor:

Benjamin Braun ist wissenschaftlicher Mitarbeiter am Max-Planck-Institut für Gesellschaftsforschung in Köln. Seine Forschung konzentriert sich auf die politische Ökonomie geldpolitischer Wirtschaftssteuerung in der Eurozone sowie auf die politische Ökonomie des „Asset Manager Kapitalismus“. Brauns Dissertation über die institutionellen Voraussetzungen für die Wirksamkeit geldpolitischer Steuerungsinstrumente wurde mit dem Sir Walter Bagehot Prize in Government and Public Administration der britischen Political Studies Association ausgezeichnet. Das akademischer Jahr 2016/17 verbringt er als John. F. Kennedy Memorial Fellow am Center for European Studies der Harvard University. Auf Twitter ist er unter @BJMbraun zu finden.

Hinweis:

Dieser Beitrag erschien zuerst in der Gesellschaftsforschung (Ausgabe 1/2016), dem Newsletter des Max-Planck-Instituts für Gesellschaftsforschung.