Eigentlich wäre es an der Zeit, einen Blick nach Amerika zu werfen. Die US-Kapitalnachfrage hat sich aber seit Jahresanfang stabilisiert – genau wie auch die amerikanische Zinskurve (ja, hat sie wirklich). Es scheint, dass der Rüstungsschub, ausgelöst durch Trumps Fiskalpaket, tatsächlich gewirkt hat. Was als Konjunkturprogramm eher nicht so intelligent war, weil es dann zu früh gekommen wäre. Wie in der europäischen Wirtschaft steht somit auch in den USA eine Richtungsentscheidung an – wobei noch niemand so genau sagen kann, wann und ob die Stützungsschritte der chinesischen Regierung auch in der westlichen Wirtschaftswelt wirken oder ob sie vielleicht wie in den USA irgendwann verpuffen werden.

So soll der Blick in diesem Beitrag doch wieder (Februar-Thread auf Twitter) nach Deutschland gehen. Denn hier könnte es demnächst spannender werden für die europäische Wirtschaft. Wie Jeromin Zettelmeyer schreibt, sind die bisherigen Prognosesenkungen für Deutschland noch größtenteils auf Sondereffekte (neuer Kfz-Abgastest und niedrige Rheinpegel) zurückzuführen. Während die Industrie weiterhin in der Krise steckt, sollten Beobachter lieber auf Schwächesignale bei den Dienstleistern und auf dem Arbeitsmarkt achten. Denn, so Zettelmeyer, hier entscheide sich, ob die robuste Binnennachfrage zusammen mit der Ausgabensteigerung in den öffentlichen Haushalten dabei hilft, die Industrieschwäche zu überwinden.

Erstaunlicherweise hielten sich trotz negativer Sondereffekte 2018 die Ausgaben der deutschen Unternehmen für Maschinen, Kraftwagen, Anlagen, für Gebäude und geistiges Eigentum wie Patente noch relativ robust. Allein die Ausrüstungsinvestitionen stiegen um 3,9%. Wie wir hier im Blog immer wieder beobachten können, bestimmt diese Kapitalnachfrage aber den Konjunkturverlauf: Wächst die Kapitalnachfrage schneller als die Konsumnachfrage, gibt es einen Aufschwung, im Abschwung ist es umgekehrt. Das Jahr 2018 war ganz klar noch ein Aufschwungsjahr. Die Hersteller der Investitionsgüter merken natürlich sehr früh, wenn sich eine schwächelnde Kapitalnachfrage in der Volkswirtschaft abzeichnet und damit ein Abschwung, der womöglich längst begonnen hat.

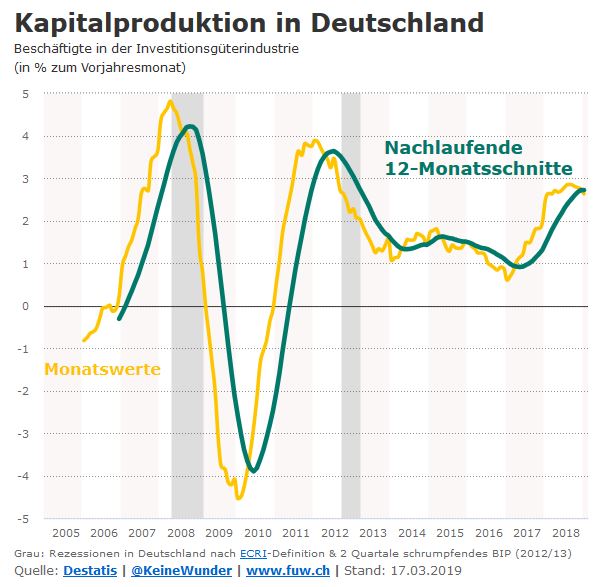

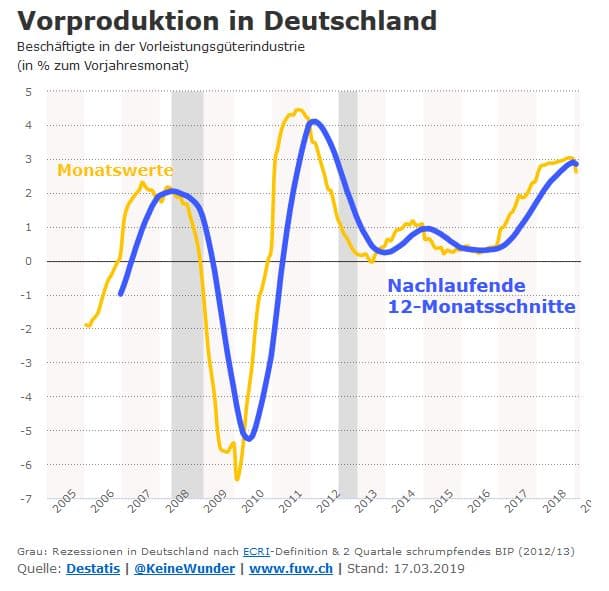

Bei den deutschen Kapitalproduzenten passierte im Januar etwas Bemerkenswertes. Das monatliche Jobwachstum rutschte unter die Jahresrate der Zwölfmonatsdurchschnitte. Die Daten liegen zwar erst ab 2005 vor, seitdem zeigen sie aber, dass solche Schnittpunkte regelmässig auch einen Wechsel im Trend einleiten, der dann jeweils anderthalb bis zwei Jahre hält. Demnach hat es aktuell eine Trendwende gegeben, die schwächeres Jobwachstum in den nächsten Monaten bedeutet. Und das gilt auch für die Hersteller von Zwischenprodukten, also Metall oder Chemie, wie folgende Grafik zeigt:

Was in den beiden wichtigsten Zweigen der deutschen Industrie ebenfalls deutlich erkennbar ist: Die letzten beiden Male, als die Wirtschaftsleistung schrumpfte, ab 2008 und Ende 2012, reichte es schon aus, dass das Jobwachstum nachliess, während die Wirtschaftskrise ausbrach. Der Jobabbau selbst fand erst später, zum Beispiel ab 2009, statt, als die akute Rezession längst vorbei war. Wenn sich dieses Muster jetzt wiederholen sollte, ist der Trendwechsel zum schwächeren Jobwachstum, den wir gerade gesehen haben, ein umso schlechteres Omen für die deutsche Wirtschaft.

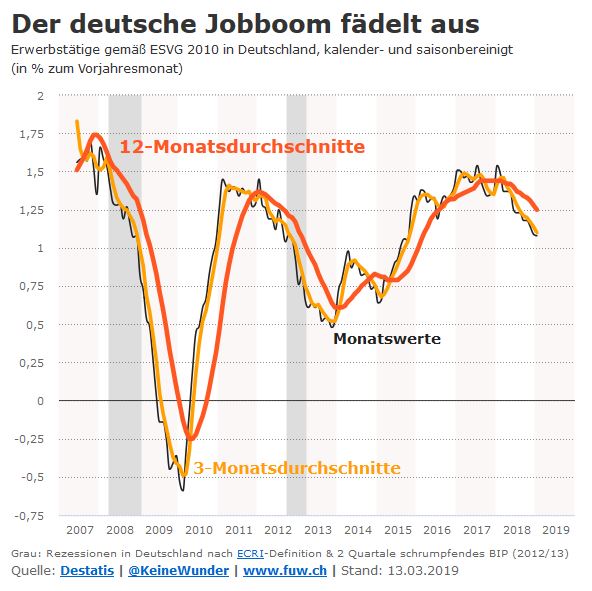

In Deutschland arbeiten 80% der Erwerbstätigen für Dienstleister, die größtenteils für den heimischen Markt produzieren. Bei allen Erwerbstätigen sind die typischen Trendwechsel ebenfalls erkennbar – genau wie bei den Kapital- und Vorleistungsproduzenten –, wenn auch nicht so ausgeprägt. Sicher ist, dass hier bereits Anfang 2018 eine Trendwende auf dem deutschen Arbeitsmarkt eingesetzt hat. Die Konsumnachfrage aus dem Inland wächst natürlich noch mit dem Jobaufbau. Doch wenn das Tempo weiter nachlässt, drosseln die Unternehmen irgendwann auch ihre Kapitalnachfrage – besonders wenn die Profitabilität ihrer Investitionen und Geschäfte sinkt.

Dabei sollte niemand die Binnennachfrage für die Dynamik der deutschen Volkswirtschaft unterschätzen. Der deutsche Export entspricht zwar 47% der Wirtschaftsleistung, was aber nichts über seine Bedeutung aussagt, weil die Ausfuhren als Umsatz gemessen werden und nicht als Einkommen. Deswegen ist der Vergleich mit dem Produktionswert hilfreicher. Er ist so etwas wie der gesamte Umsatz eines Landes im Gegensatz zum Bruttoinlandprodukt, das eher Einkommen als Umsatz minus Kosten darstellt. Und so steht der Export doch nur für 26% der gesamten Produktion in Deutschland.

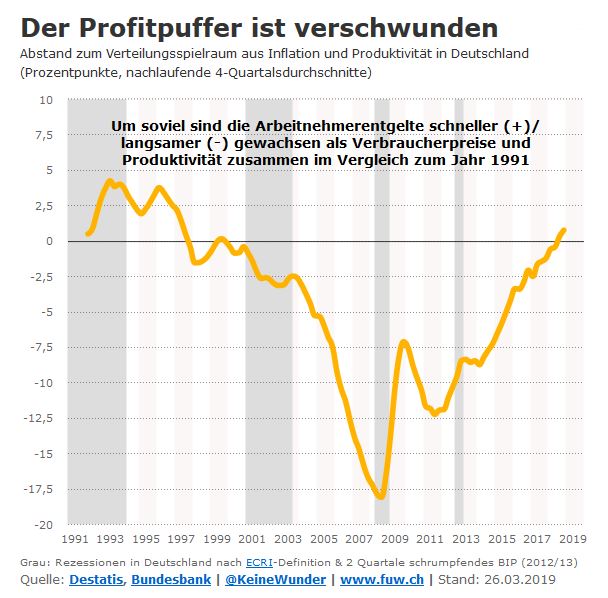

Lohnzurückhaltung ist komplett aufgebraucht

Nicht wenige Konjunkturbeobachter hoffen, dass die jüngsten Lohnsteigerungen den robusten Arbeitsmarkt und damit die Konjunktur noch weiter stützen. Also in der Logik dieses Konjunkturblogs heißt dies, dass die Kapitalnachfrage weiterhin schneller wächst als die Konsumnachfrage. Doch wir dürfen nicht verkennen, dass die aktuell steigende Lohnquote und damit die sinkende Profitquote in einer Spätphase des Zyklus eher zu einem Stopp des Kapitalaufbaus führt als umgekehrt – zumal die Produktivität nicht mehr wächst.

Hinzu kommt, dass der Gewinnvorteil deutscher Unternehmen aus der Lohnzurückhaltung seit 1996 vielleicht noch nicht international, aber im Euroraum gemessen an der historischen Inflations- und Produktivitätsentwicklung jetzt aufgebraucht ist. Dies könnte bedeuten, dass die nächste Rezession am Arbeitsmarkt weniger glimpflich zu spüren sein wird als der Absturz während der Finanzkrise. Fakt ist, dass es seit 2008 im Durchschnitt keine neuen Lohnzugeständnisse der Beschäftigten in Deutschland im Tausch gegen Arbeitsplatzsicherheit mehr gegeben hat, auch wenn uns da einige Studien zur Wirkung der Hartz-IV-Reform auf eine falsche Fährte lenken.

Wann genau der Kapitalaufbau sich einbremst, kann natürlich niemand vorhersagen, vielleicht passiert es längst. Große Hoffnung auf die Fiskalimpulse sollten sich die Deutschen jedenfalls nicht machen, denn die wirken bereits seit 2015 prozyklisch. Derzeit beunruhigen die stark gesunkenen Gewinnerwartungen der Autobauer und der Chemieunternehmen in Europa, die nicht allein mit Sondereffekten erklärt werden können. Zu den aktuellen Konjunktursignalen geht es hier auf Twitter weiter im März-Thread.

Wirkungsvolle Konjunkturpakete verfassungswidrig

Tatsächlich sollten die Deutschen ein Konjunkturpaket vorbereiten – und wenn sich bis zum Sommer klarer abzeichnet, dass es nicht nur Richtung Abschwung, sondern Rezession geht, es im Juni tatsächlich verabschieden. Dann hätte auch ganz Europa etwas davon. Doch schuldenfinanzierte Konjunkturpakete werden als Strukturdefizit verbucht, und das darf in Deutschland nur noch maximal 0,35% des Bruttoinlandprodukts in der Budgetplanung ausmachen. Das kann sich das Land eigentlich gleich sparen. Außer, die Rezession lässt sich irgendwie als außergewöhnliche Notsituation verkaufen – das kann natürlich dauern, und wer zu spät kommt …

Sonst müssen sich Deutschland und Europa erstmals seit der deutschen Einheit (und sicherlich noch weit früher) in einer zyklischen Wirtschaftskrise nur noch auf die automatischen Stabilisatoren verlassen. Ob dieses Experiment wohl gutgeht?

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com. Auf Twitter: @keineWunder

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.