Die jüngsten Konjunkturmeldungen aus Deutschland haben viele schockiert. „Katastrophe“ war wahrscheinlich das häufigste Wort, mit dem Kommentatoren, vor allem in den sozialen Medien, auf die Nachrichten vom Produktionseinbruch in der Industrie im August reagierten.

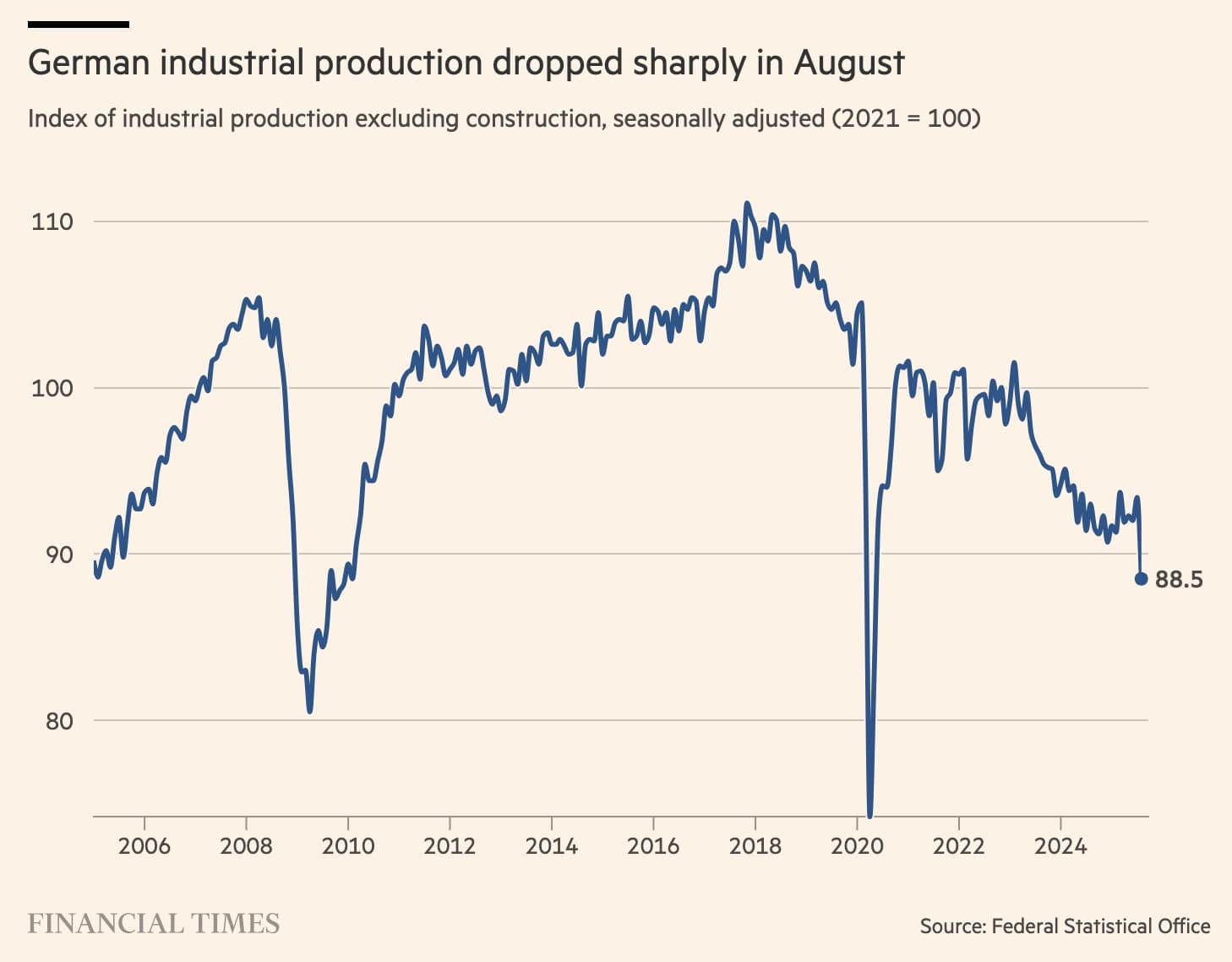

Eine der am häufigsten geteilten Grafiken, die diese düsteren Meinungen untermauern sollte, stammte aus der Financial Times:

Doch wie immer lohnt sich ein genauerer Blick auf die wirtschaftliche Lage in der Industrie. So düster, wie einige Beobachter fürchten, ist sie gar nicht – auch wenn Deutschland einen Rückfall in die Stagnation in diesem Jahr wohl kaum noch vermeiden wird. Dies ist zum Teil aber hausgemacht, worauf die regierende Koalition allerdings noch reagieren kann.

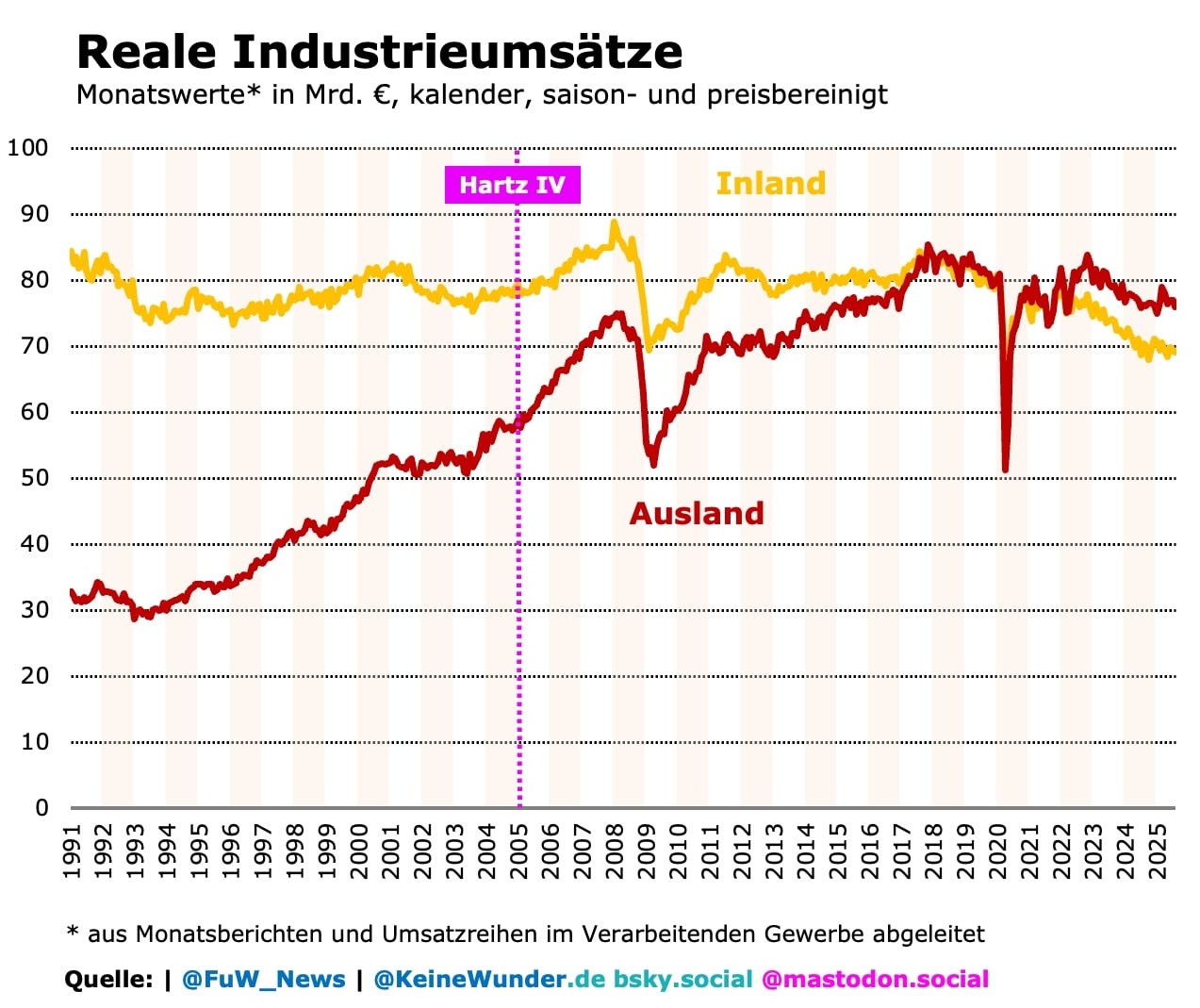

Zunächst einmal ist klar, dass sich die Geschäfte der Industrie auch dieses Jahr kaum erholen werden. Dies zeigen nicht nur die Produktionsdaten, sondern auch die Industrieumsätze, die sich nach Absatzrichtung zwischen Inland und Ausland aufteilen lassen. Die Daten für die folgende Grafik sind aus verschiedenen Statistiken zusammengetragen, und sie zeigen in Euro gerechnet eines sehr deutlich, was teilweise bisher wohl kaum bekannt ist: Die Exporte waren tatsächlich die treibende Kraft der Erholung seit 2005, was jedoch weniger mit den Hartz-Reformen zu tun hatte als mit der Nachfrage aus China und anderen Ländern. Diese traf auf zehn Jahre Lohnzurückhaltung in Deutschland. Auch in den Jahren nach der Finanzkrise verstärkte sich die Exportausrichtung – diesmal allerdings bei steigenden Reallöhnen, was sich nach Beginn der Totalinvasion Russlands in der Ukraine sogar noch bis Ende 2022 fortsetzte.

Von einem strukturellen Abwärtstrend im Auslandsgeschäft seit 2017/18, wie immer wieder behauptet wird, kann jedenfalls keine Rede sein. Die Exportschwäche seit 2023 war erst auf das Preisdumping und die verbesserte Produktqualität aus China zurückzuführen. Zudem ließen die hohen Energiekosten es kaum zu, dass die deutschen Exporteure auf die sinkenden Preise im Welthandel reagieren konnten.

Ob damit das exportgetriebene Wachstumsmodell Deutschlands bereits zu Ende ist, ist noch nicht wirklich entschieden. Was aber ins Auge fällt: Die Binnennachfrage nach Industriegütern liegt derzeit 13% unter dem Niveau von 2005 – also erheblich niedriger als die Gesamtproduktion. Bemerkenswert und kaum bekannt: Die tiefste Nachfragekrise im Inland macht Deutschland sogar abhängiger vom Export als je zuvor. Seit 2022 liegt der Auslandsumsatz der Industrie erstmals deutlich über dem Inlandsumsatz.

Was diese inländische Nachfragekrise so verhängnisvoll macht, ist die negative Rückkopplungsschleife, die sie ausgelöst hat: Sinkende Investitionen in die Produktivität der Unternehmen infolge der schwachen Nachfrage aus dem Inland verringern auch die Wettbewerbsfähigkeit der Exportgüter. Im Endeffekt kann sich die Industrie kaum noch mit einer besseren Produktivität auf den Energiepreisschock ab 2021/22 einstellen.

In Deutschland droht keine Katastrophe

Die Arbeitsmarktdaten haben bereits seit dem Frühjahr gezeigt, dass die schwache Nachfrage der Privathaushalte keine Basis für einen bevorstehenden Aufschwung bieten wird. Auch wenn die akute Rezession seit Sommer 2024 vorbei ist, zeigt sich nun, dass die Deutschen noch Geduld brauchen, bis eine Erholung einsetzt.

Ein schwacher Jobaufbau resultiert in der Regel daraus, dass Unternehmen zu wenig in Maschinen, Geräte oder Gebäude investieren – sei es, um die Kapazitäten auszubauen oder zu erneuern. Dies kann nach einer Rezession oft eine Reaktion auf die letztlich zu geringe Konsumnachfrage am Markt sein.

Eine Erholung gibt es aber nur, wenn die Investitions- oder Kapitalnachfrage einerseits und die Konsumnachfrage andererseits, vermittelt über den Arbeitsmarkt, in einer Aufwärtsspirale zusammenkommen. Genau dies wäre in diesem Jahr eigentlich zu erwarten gewesen, nachdem das Bruttoinlandsprodukt von Sommer 2024 bis März bereits um 0,5% gewachsen war.

Die schlechte Nachricht, die sich in den aktuellen Industriedaten zeigt, ist allerdings zugleich eine gute. Neben vorübergehenden Belastungen gab es drei wesentliche Gründe, warum die Industrie ihre Produktion im August im Vergleich zum Vormonat gesenkt hat: um 4,3% im produzierenden Gewerbe und ohne Energie und Bau sogar um 5,6% in der Industrie (verarbeitendes Gewerbe).

Zu den Sondereffekten gehörte, dass die Autobauer im August die Gelegenheit des Zollstreits für Werkferien nutzten, um ihre Fertigung umzustellen. Dies allein hat zu einem Einbruch der Autoproduktion um 18,5% geführt und wurde im September wohl größtenteils ausgeglichen, wie Branchendaten zeigen. Wie es derzeit aussieht, klingen auch die drei wesentlichen Ursachen des Konjunkturrückschlags gerade ab. Dazu zählen:

Auf den Exportboom zu Beginn des Jahres folgte im Frühjahr ein Einbruch der Ausfuhren in die USA, ausgelöst durch vorgezogene Käufe vor den erwarteten höheren Zöllen.

Ein sprunghafter Anstieg der Sozialabgaben für die Beschäftigten und die Unternehmen (vor allem für die Krankenversicherung) als Reaktion auf den Lohnanstieg im Sozialsektor. Der Privatkonsum ist im Frühjahr kaum noch gewachsen. Dazu im Detail später mehr.

Am 19. Juli traten verbesserte steuerliche Abschreibungsbedingungen für Investitionsgüter in Kraft, weshalb einige Unternehmen ihre Investitionsvorhaben vermutlich aufgeschoben haben.

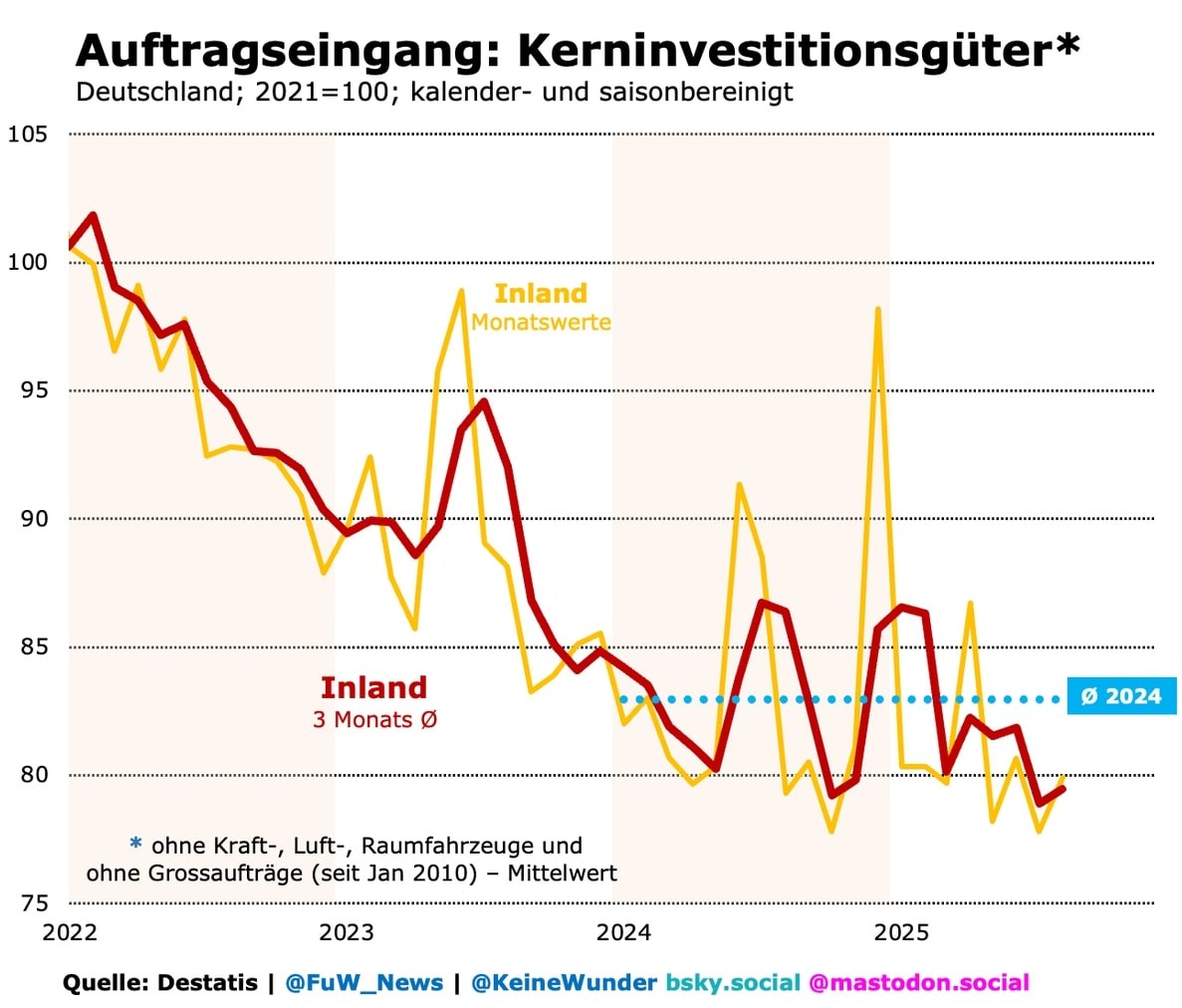

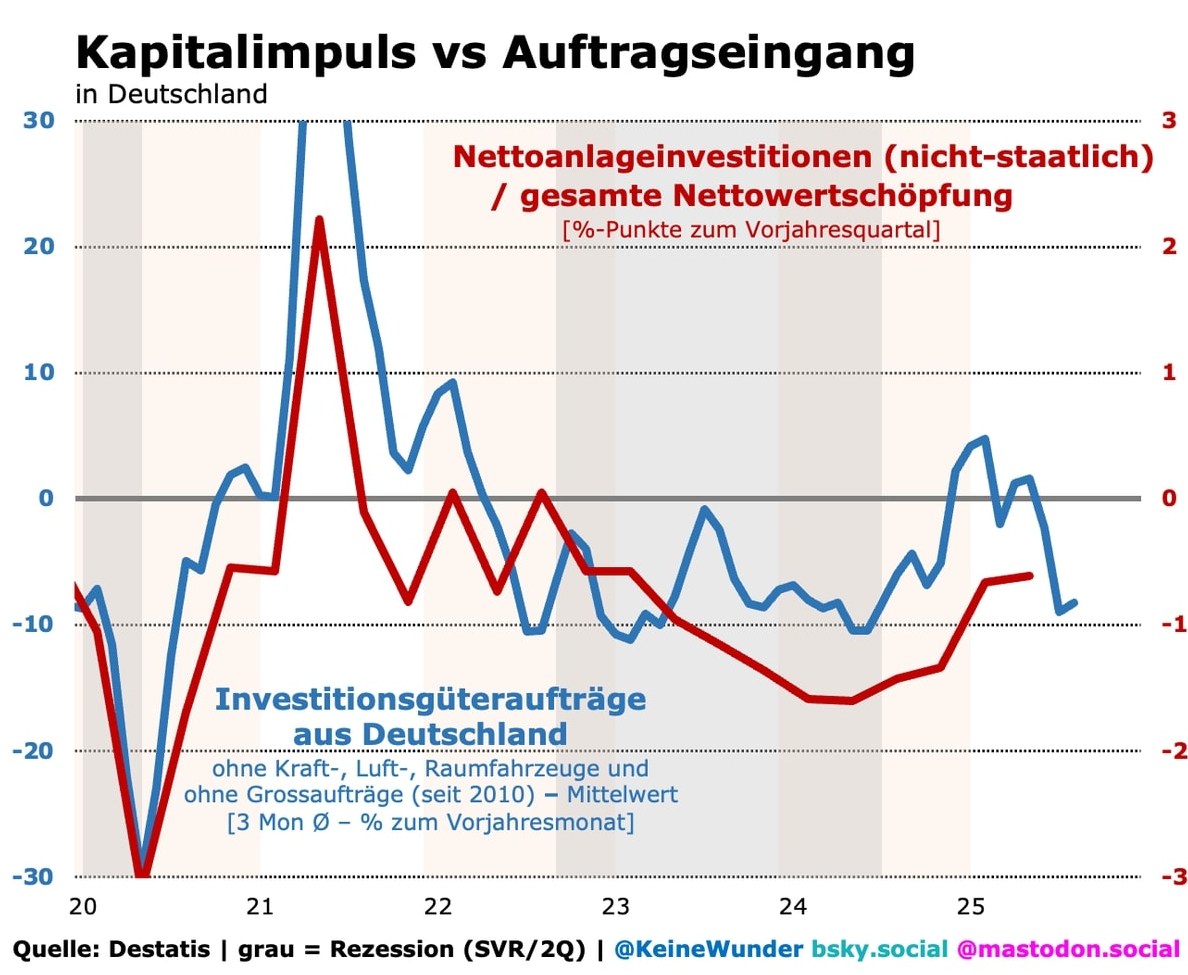

Entscheidend für den Jobaufbau und damit die Konjunktur ist also die Kapitalnachfrage der Unternehmen in Deutschland. Tatsächlich gab es im August erste Anzeichen dafür, dass die drei wesentlichen Ursachen des Rückschlags bereits abklingen. So stiegen die Investitionsgüterbestellungen im Kern um 2,7%. Das ist zwar noch kein Grund zur Euphorie, aber es ist auch keine Katastrophe: immerhin ein erster Schritt, um zumindest den Durchschnitt des Jahres 2024 zu erreichen (vgl. Grafik).

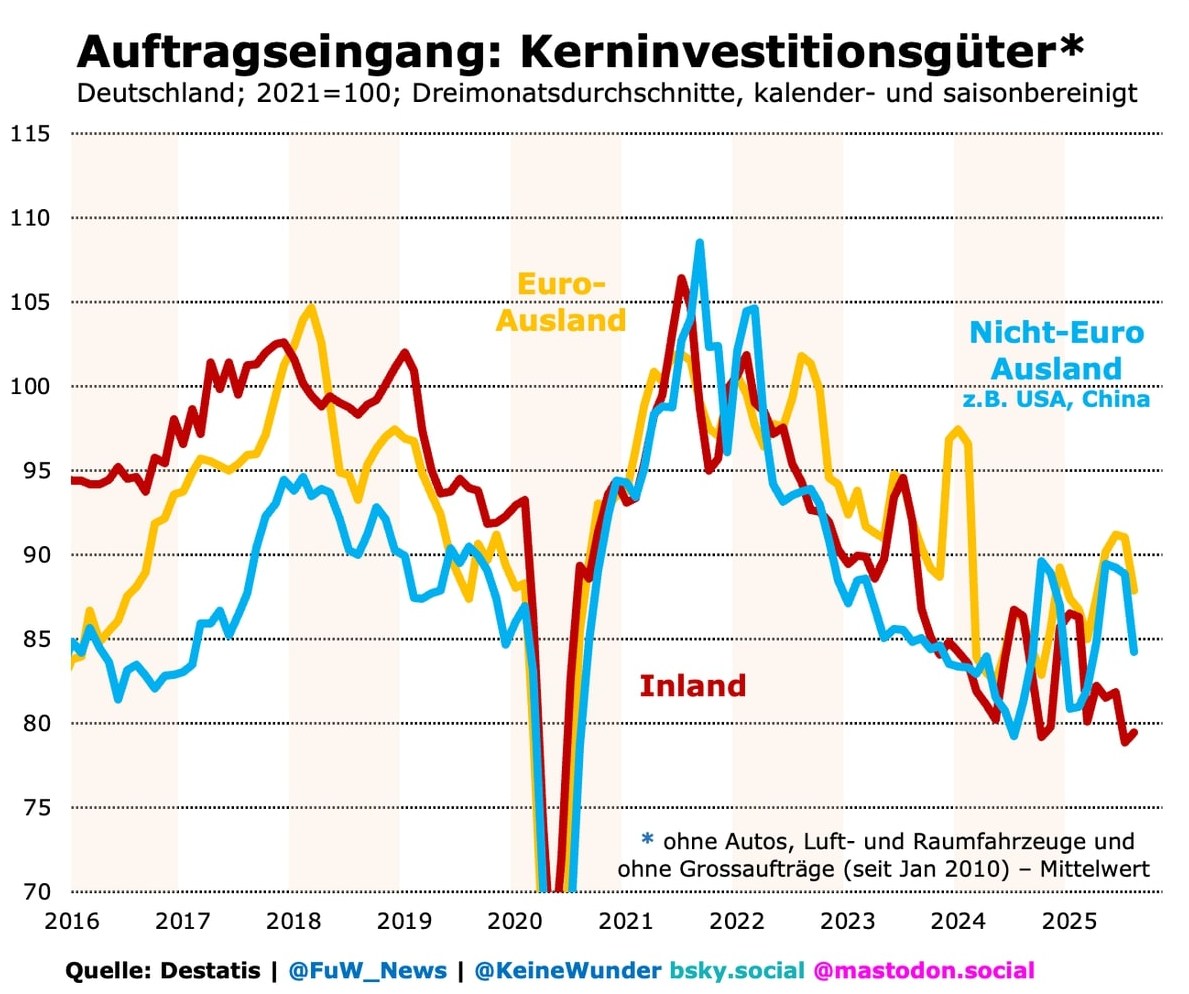

Wie der Auftragseingang für Kapitalgüter zeigt, gehen die Bestellungen vor allem aus den USA derzeit zurück, was nach den Vorzieheffekten kaum verwundert. Zwar ist auch die Nachfrage aus dem Euroraum betroffen, jedoch weit weniger stark als von ausserhalb des Währungsraums. Zudem dürfte sie im Vergleich zur heimischen Kapitalnachfrage immer noch die Konjunktur stützen (vgl. Grafik).

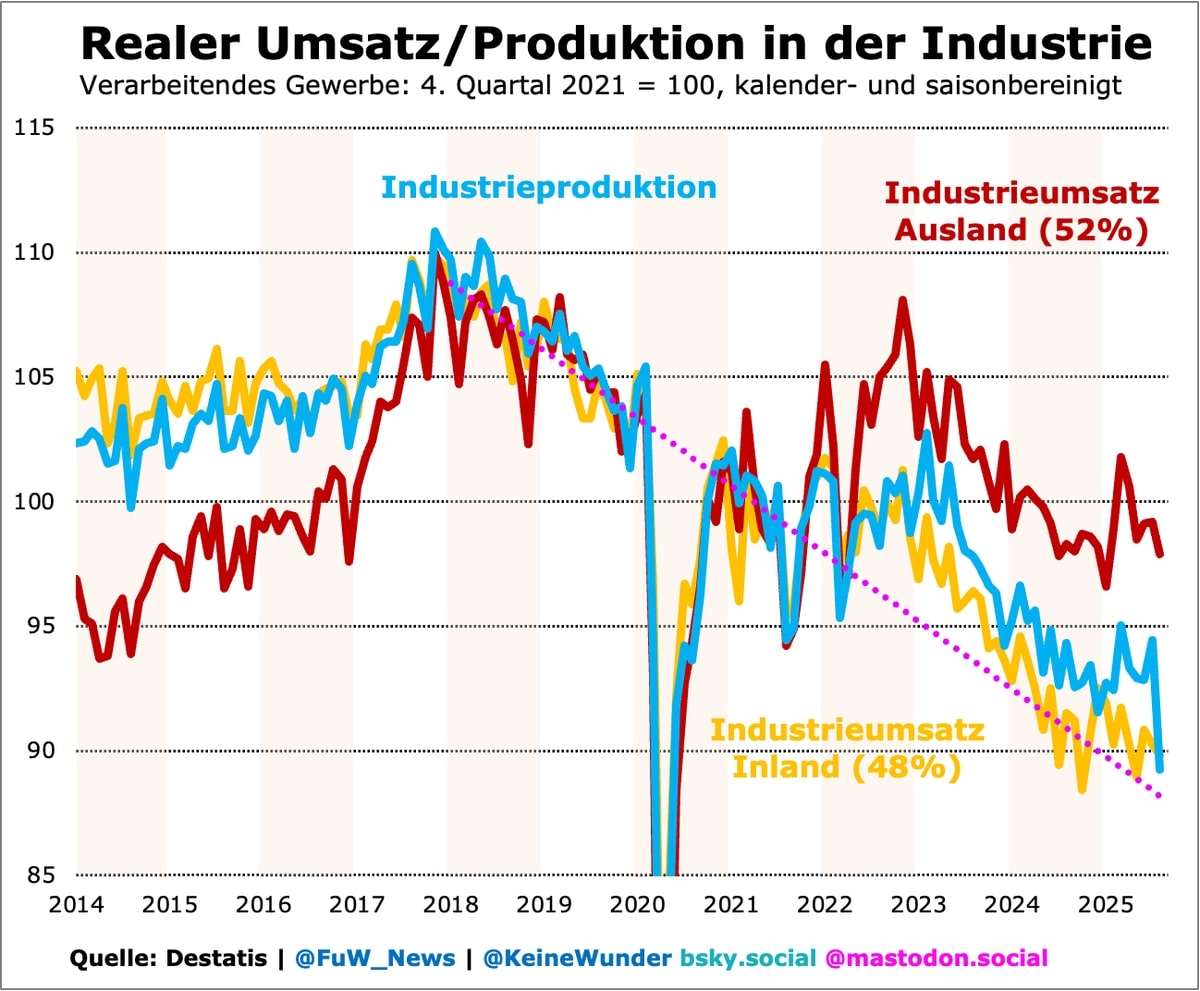

Schon länger ist erkennbar, dass die Produktionsdaten mittlerweile oft die Aktivitäten in der Industrie unterzeichnen. Dies liegt daran, dass die Produktion die gefertigten Mengen misst, also Tonnen von Stahl oder die Anzahl Autos. Der Umsatz hingegen misst auch andere wertschöpfende Tätigkeiten wie Dienstleistungen, die in ein Produkt einfliessen (vgl. Grafik).

Entscheidend für die Volkswirtschaft ist jedoch die Wertschöpfung, also die Summe aus Arbeitsentgelten und operativen Vorsteuergewinnen, nicht die reinen Produktionsmengen. Und die Wertschöpfung basiert nun einmal auf dem Umsatz, und der zeigt im August einen weit geringeren Rückgang als die Produktion. Letztere dürfte daher noch revidiert werden.

Der reale Umsatz zeigt auch deutlich, wo derzeit der größere Schwachpunkt in der deutschen Wirtschaft liegt. Während die Unternehmen im August 3,4% weniger ins Ausland verkauften als im Durchschnitt der Jahre 2021 und 2022, waren es im Inland -9,4%. Dies deutet darauf hin, dass die Unternehmen eher unter Nachfrageproblemen leiden als unter schwindender Wettbewerbsfähigkeit oder strukturellen Faktoren.

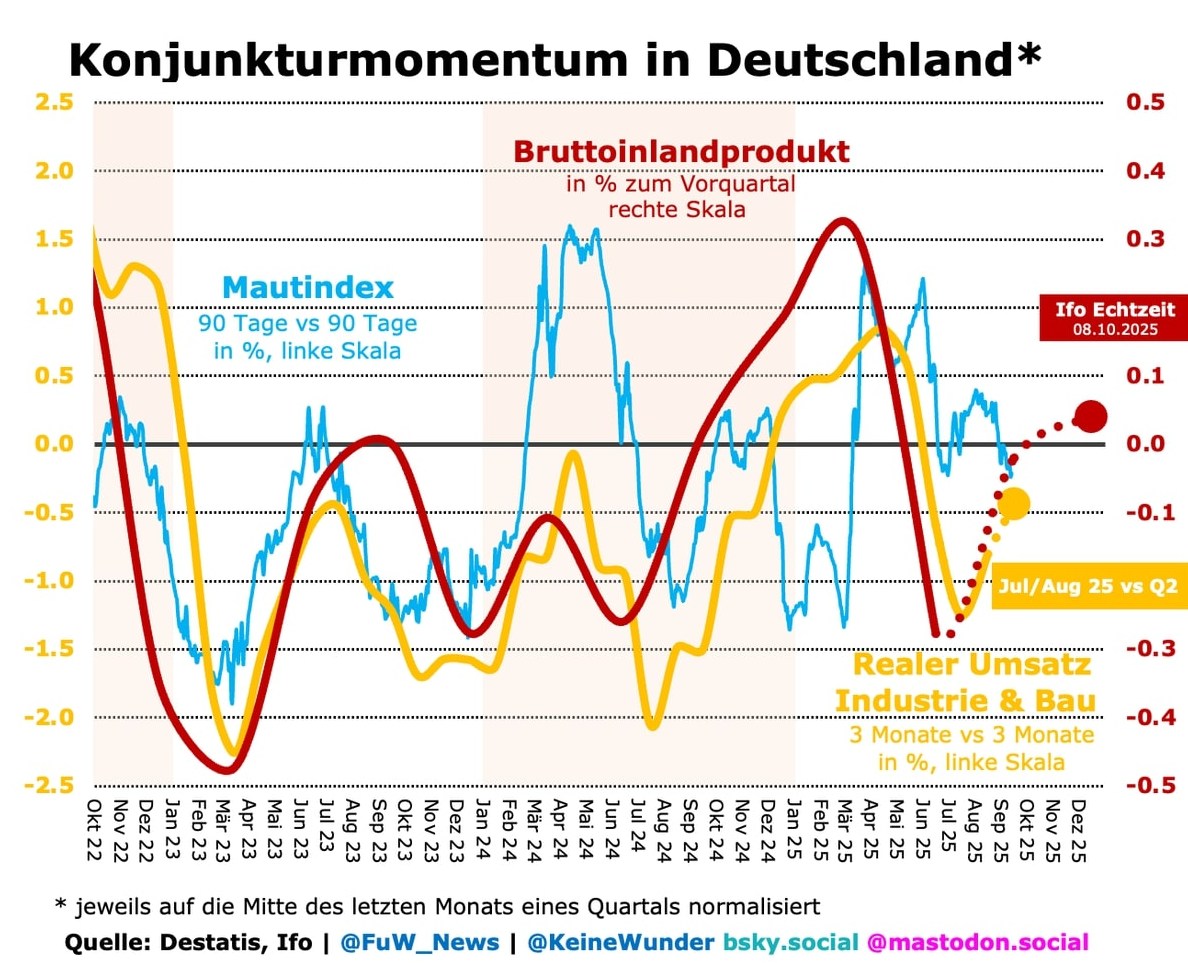

Obwohl die Lage derzeit nicht katastrophal erscheint, ist ein Rückschlag dennoch spürbar. Die Folge ist, dass die Echtzeitschätzungen, zum Beispiel des Ifo-Instituts, für das 3. und das 4. Quartal derzeit bei null liegen (vgl. Grafik oben). Vor wenigen Tagen hatten führende Institute noch jeweils ein Plus von 0,2% vorhergesagt.

Der Einbruch der Kapitalnachfrage hat sich also bereits lange vor dem August abgespielt, wie auch ein Blick auf die Jahresraten zeigt (vgl. Grafik oben). Ermutigend ist jedoch, dass sich der Rückgang auf Jahressicht mittlerweile verlangsamt. Dies könnte bedeuten, dass sich die Bestellungen für Investitionsgüter auch schneller erholen könnten – falls es wirklich einen Investitionsstau wegen der besseren Abschreibungsbedingungen gegeben hat.

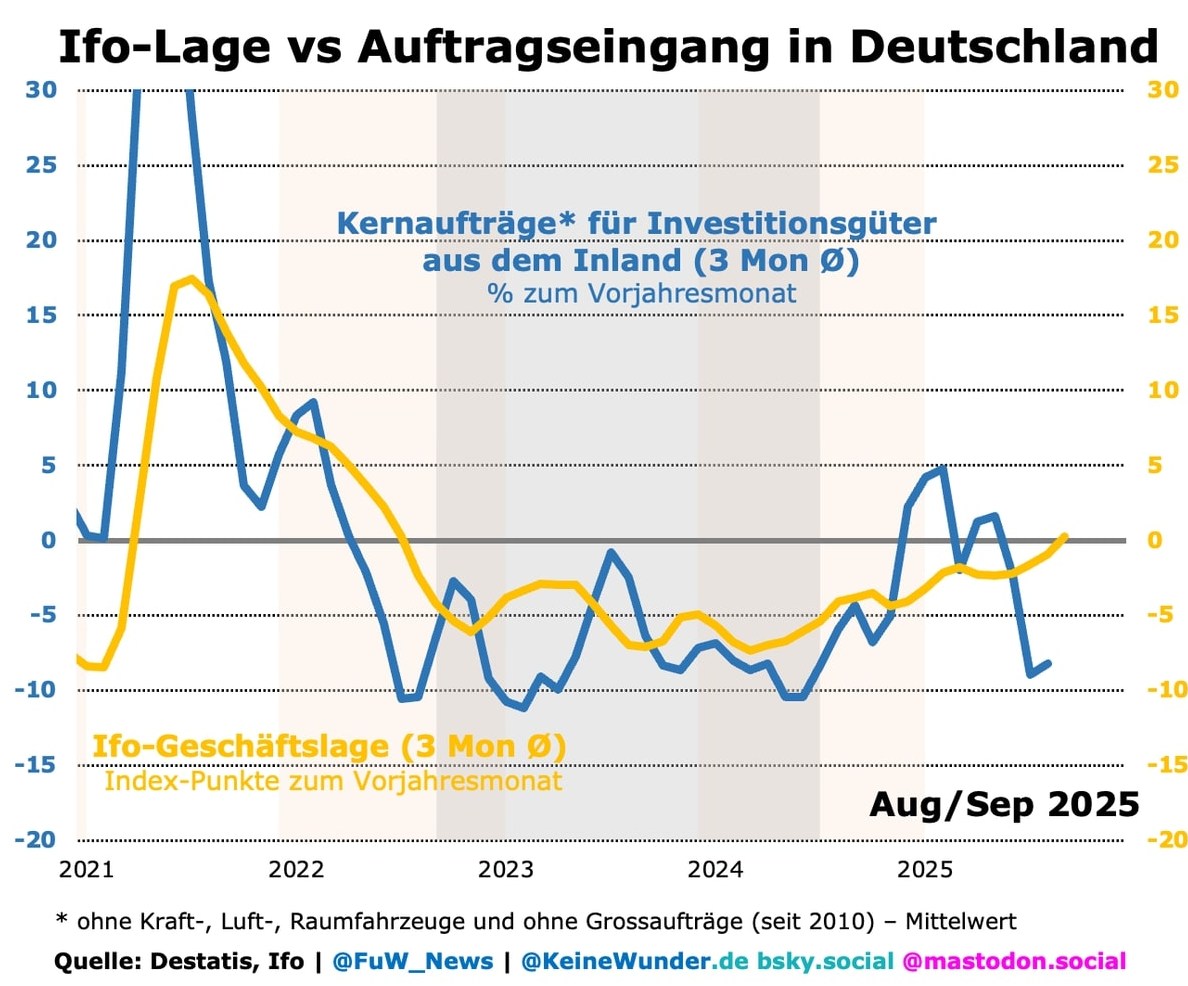

Zumindest deuten die Ifo-Umfragen darauf hin, dass die Manager in den Unternehmen ihre Geschäftslage besser einschätzen, als ihre tatsächliche Investitionsnachfrage es vermuten lässt. Dies spricht dafür, dass die Bestellungen bald der verbesserten Geschäftslage folgen könnten (vgl. Grafik). Dann könnten auch die privaten Investitionen bald schneller als die Einkommen wachsen, was typisch für einen Aufschwung wäre: eine steigende Investitionsquote.

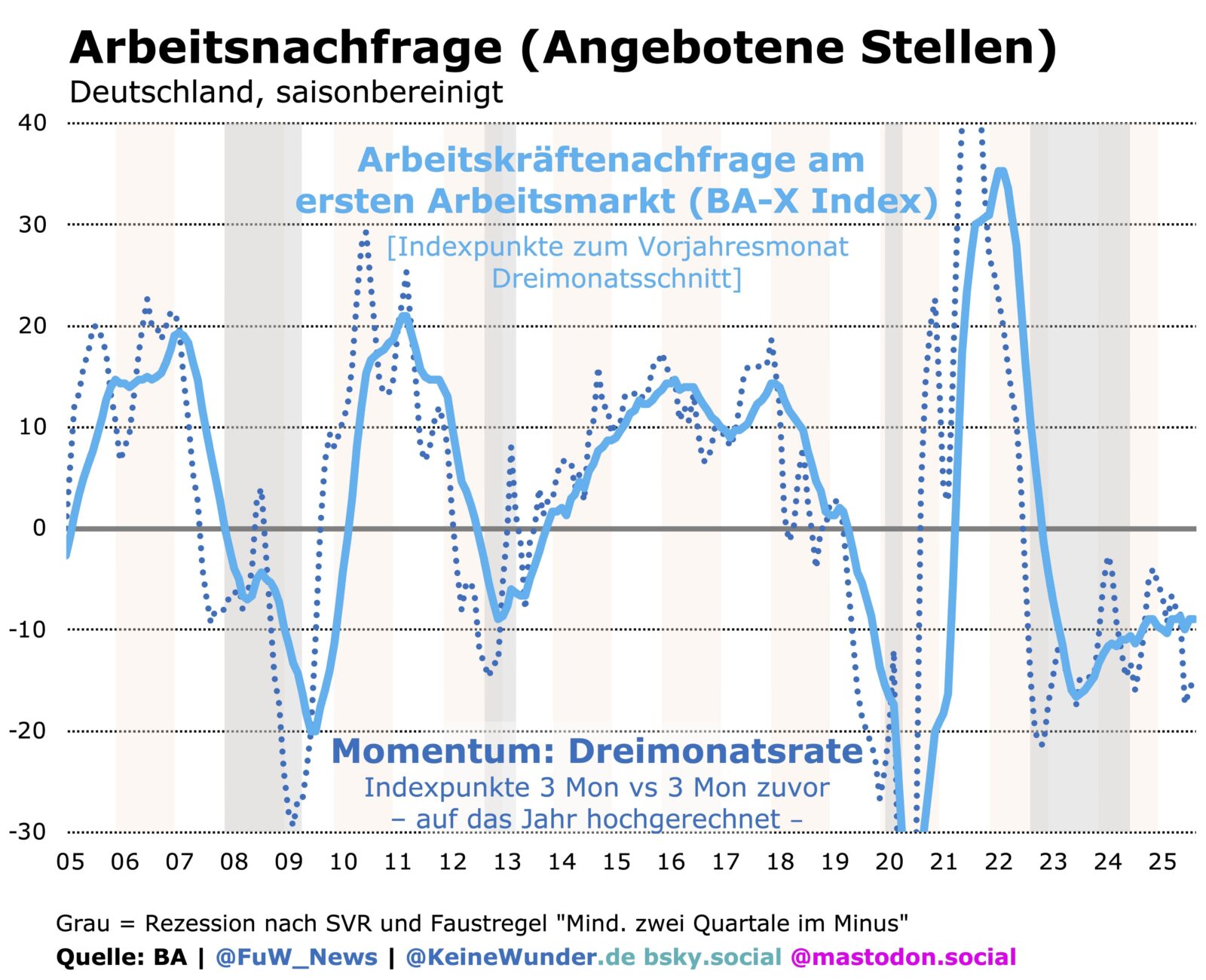

Eine steigende Investitionsquote wäre um so wichtiger, damit nicht nur die akute Rezession seit 2024 endet, sondern auch ein Aufschwung beginnt. Dabei sollte sich jeder klar machen, warum der sprunghafte Anstieg der Sozialabgaben für die Beschäftigten und die Unternehmen zu Beginn des Jahres den Arbeitsmarkt ausgebremst hat. Denn bis zuletzt sank die Nachfrage nach neuen Arbeitskräften kontinuierlich (vgl. Grafik unten). Insbesondere die industrienahen Dienstleister strichen ihre Stellenausschreibungen.

Bereits der starke Rückgang der laufenden Ersparnisse um 7 Milliarden Euro zu Beginn des Jahres hatte gezeigt, wie anfällig die deutsche Wirtschaft für Rückschläge ist. Hierdurch konnten die deutschen Privathaushalte immerhin noch ihren Konsum um 3,5 Milliarden oder um 0,6% steigern. Der Rückschlag kam dann im 2. Quartal, als der Privatkonsum nur noch um mickrige 0,32 Milliarden stieg – also quasi stagnierte.

Dieser Rückschlag wollte jedoch so gar nicht dazu passen, dass das Bruttoinlandsprodukt seit Sommer 2024 nicht mehr kriselte: Immerhin lag das Plus in den drei Quartalen bis März dieses Jahres bereits bei 0,5%. Dies war eigentlich ein Signal des Aufbruchs, nachdem die Wirtschaftsleistung zuvor in der „Putin-Rezession“ sieben Quartale nicht mehr gewachsen war.

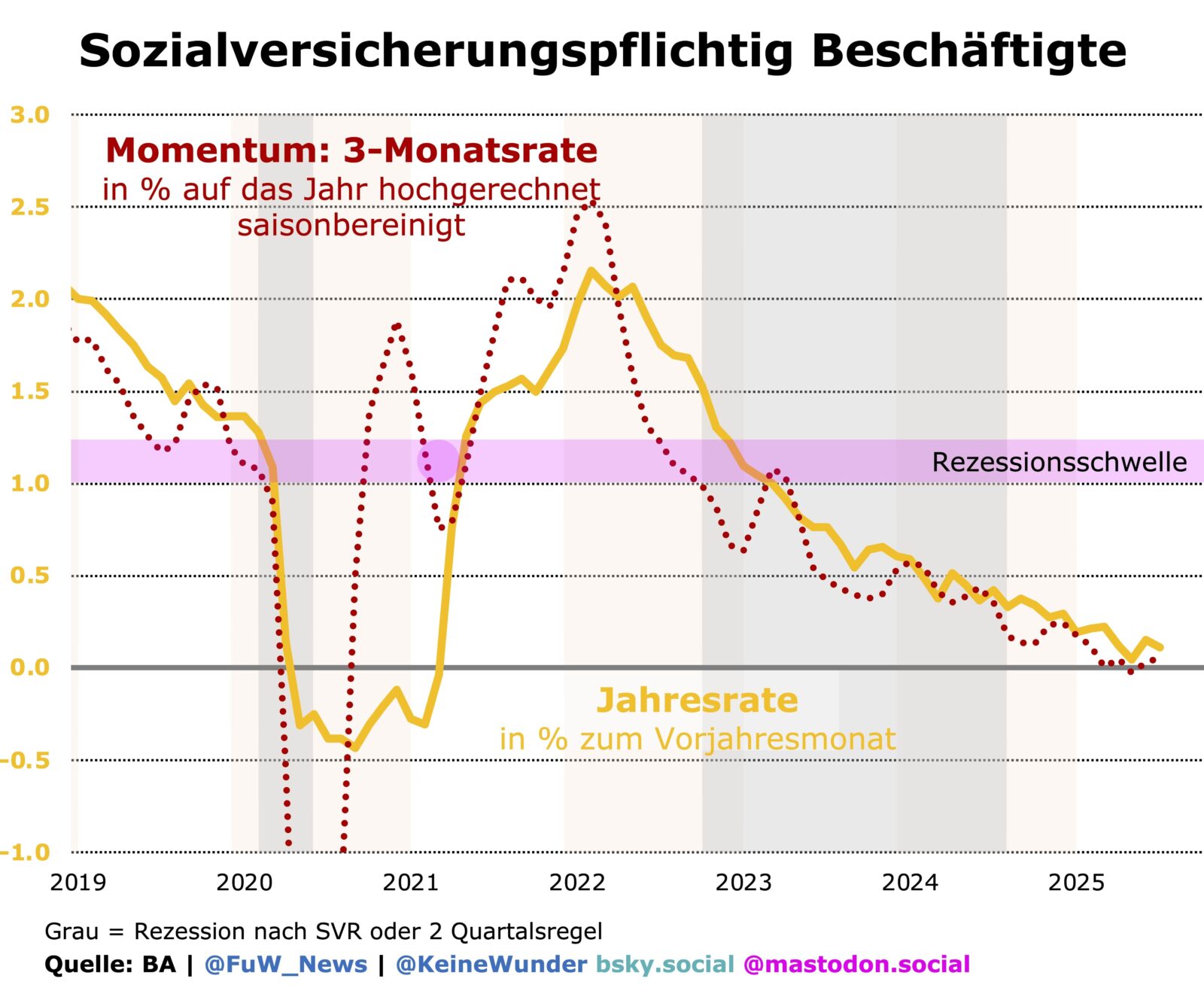

Es gab zwar erste Anzeichen dafür, dass sich die Nachfragekrise, ausgelöst durch den Inflationsschock seit Mitte 2021, langsam entspannte. Tatsächlich hat sich aber der Arbeitsmarkt auch dieses Jahr nie vom Schock erholt (vgl. Grafik). Ein wichtiger Faktor: Mehr Unternehmen halten Arbeitskräfte, die sie gar nicht benötigen. Deren Anteil hat sich im Vergleich zu vor der Pandemie mehr als verdoppelt.

Abgabenlast Schlüssel für Rückschlag

Deswegen bleibt die Konsumnachfrage schwach, was wiederum die Investitionsstimmung der Unternehmen drückt. Die deutsche Industrie macht wie bereits gesehen immerhin noch knapp 50% ihres Umsatzes im Inland, die Gesamtwirtschaft sogar 75%. Doch kann dieses Horten von Arbeitskräften allein nicht erklären, dass der Jobaufbau keine Fahrt aufnimmt. Ein wichtiger Schlüssel, um den Konjunkturrückschlag zu verstehen, liegt in der Belastung der Privathaushalte durch die Abgaben.

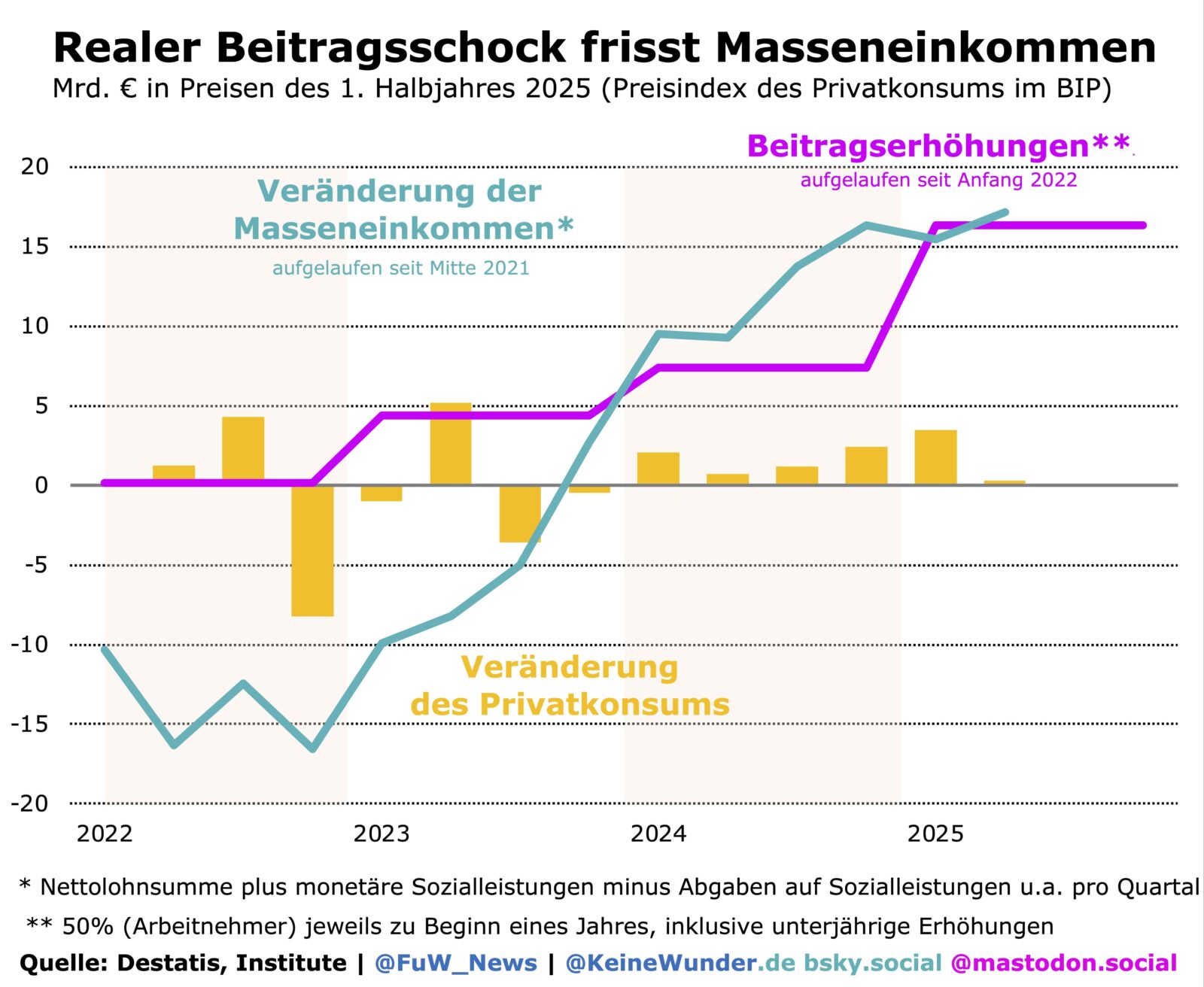

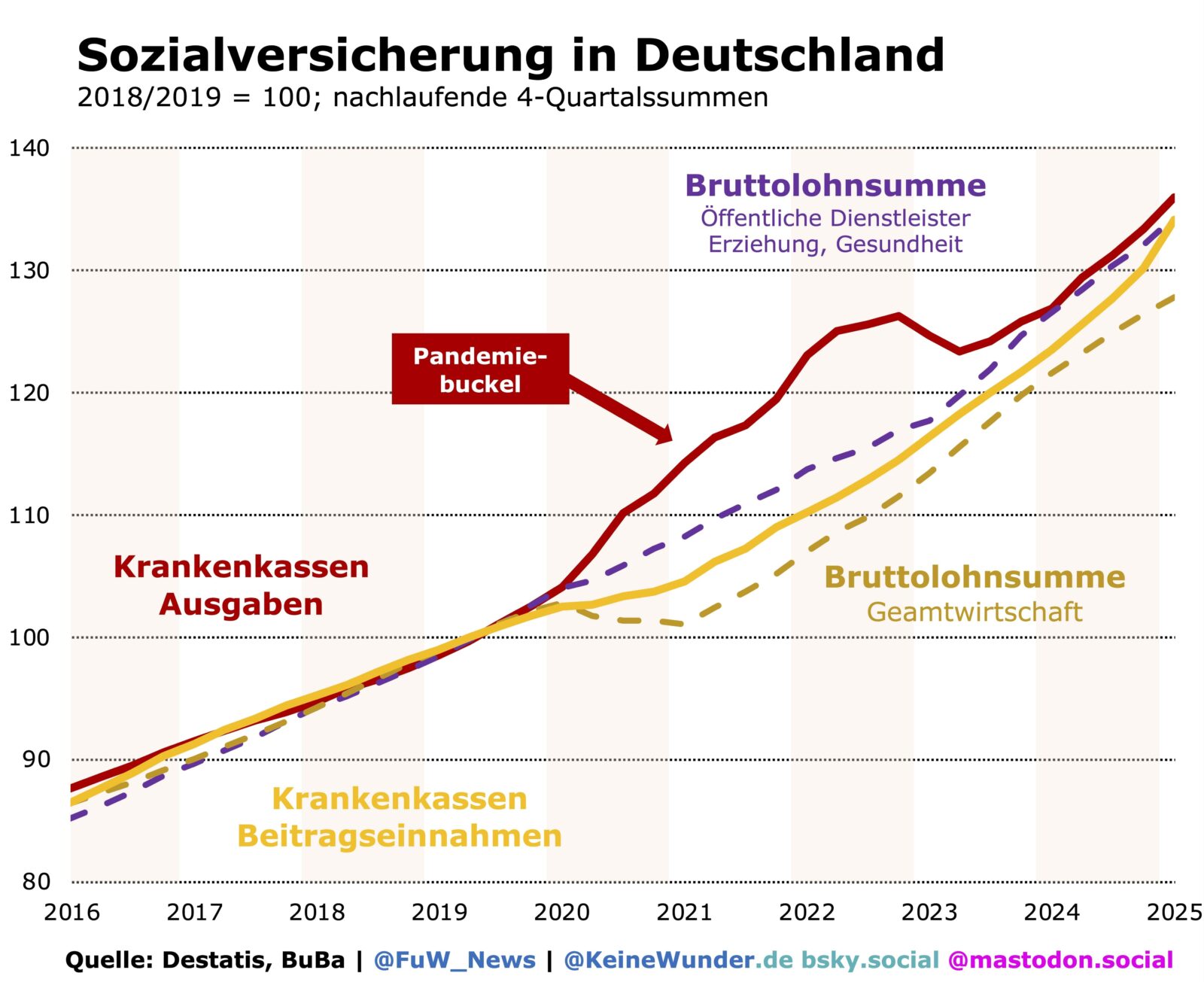

Anders als etwa in der Schweiz werden in Deutschland den Arbeitnehmern die Prämien oder Beiträge für die Krankenkassen automatisch mit den anderen Sozialversicherungsbeiträgen (Pflege, Rente, Arbeitslosigkeit) vom Bruttogehalt abgezogen. Seit 2023 kam es hier zu einem Anstieg der Beiträge, der vor allem krisenbedingt war. Das Ausmass war mit 15 Milliarden Euro in diesem Jahr besonders stark, wie die führenden Forschungsinstitute vor wenigen Tagen berichteten (vgl. Grafik).

Zwar tragen die gesetzlich versicherten Arbeitnehmer in der Regel nur die Hälfte der Beiträge. Doch alle Beitragserhöhungen für die Sozialversicherungen summieren sich dieses Jahr für die Privathaushalte seit 2022 auf 16 Milliarden Euro. Das sind knapp 0,4% des BIP, ebenso hoch sind die zusätzlichen Belastungen für die Arbeitgeber.

Die zusätzlichen Belastungen seit 2022 sind bereits so stark, wie im Gegenzug die realen Masseneinkommen seit Mitte 2021 unterm Strich gestiegen sind – damit sind vor allem Nettolöhne und Sozialtransfers gemeint. Damals hatte mit Lieferengpässen und ersten Steigerungen des Gaspreises der Inflationsschock begonnen, der später im Zuge der russischen Vollinvasion in der Ukraine die Kaufkraft der Privathaushalte erodieren liess.

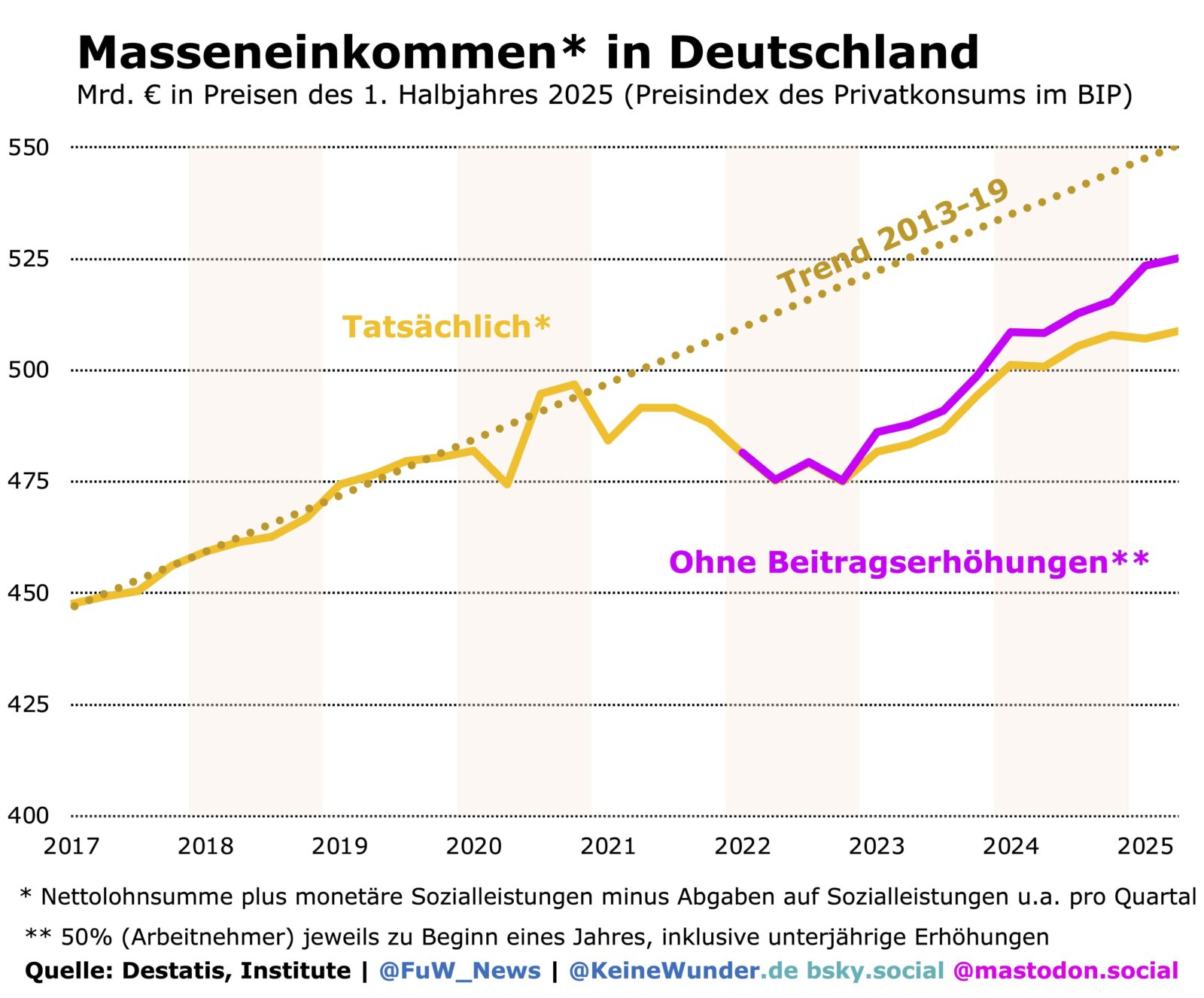

Die Unternehmen konnten den Beschäftigten später abgabenfreie Inflationsprämien auszahlen, und auch die Regierung passte die Sozialtransfers an die Inflation an. Dies führte dazu, dass sich die Masseneinkommen 2023 real stark erholten und zur Jahreswende 2024 bereits den vorherigen Höchststand des Jahres 2020 übertrafen. Nachdem sie im Vorjahr inflationsbereinigt um 2% gestiegen waren, stagnieren sie 2025 aber nur noch. Dies erklärt die Konsumschwäche in diesem Jahr, die zu Beginn noch durch eine sinkende Sparquote der Privathaushalte aufgefangen wurde.

Etwas genauer betrachtet, zeigt sich, dass sich die Kaufkraft der Masseneinkommen ohne Beitragserhöhungen deutlich stärker erholt hätte (vgl. Grafik). Statt der 33 Milliarden seit Ende 2022 wären es 49 Milliarden gewesen. Diese Entlastung hätte größtenteils in den Konsum fliessen können, was die Anreize für Investitionen der Unternehmen gestärkt hätte.

Sozialkürzungen sind in der Krise kontraproduktiv

Angesichts der schwachen Kaufkraft und der Stagnation sind somit aktuell Kürzungen der Sozialausgaben, etwa im Gesundheitssystem, extrem kontraproduktiv, weil dies jeden Aufschwung im Keim ersticken würde. Hinzu kommt noch ein weiterer Faktor, der die Beitragserhöhung nach dem Inflationsschock wie eine doppelte Bestrafung für die Privathaushalte erscheinen lässt.

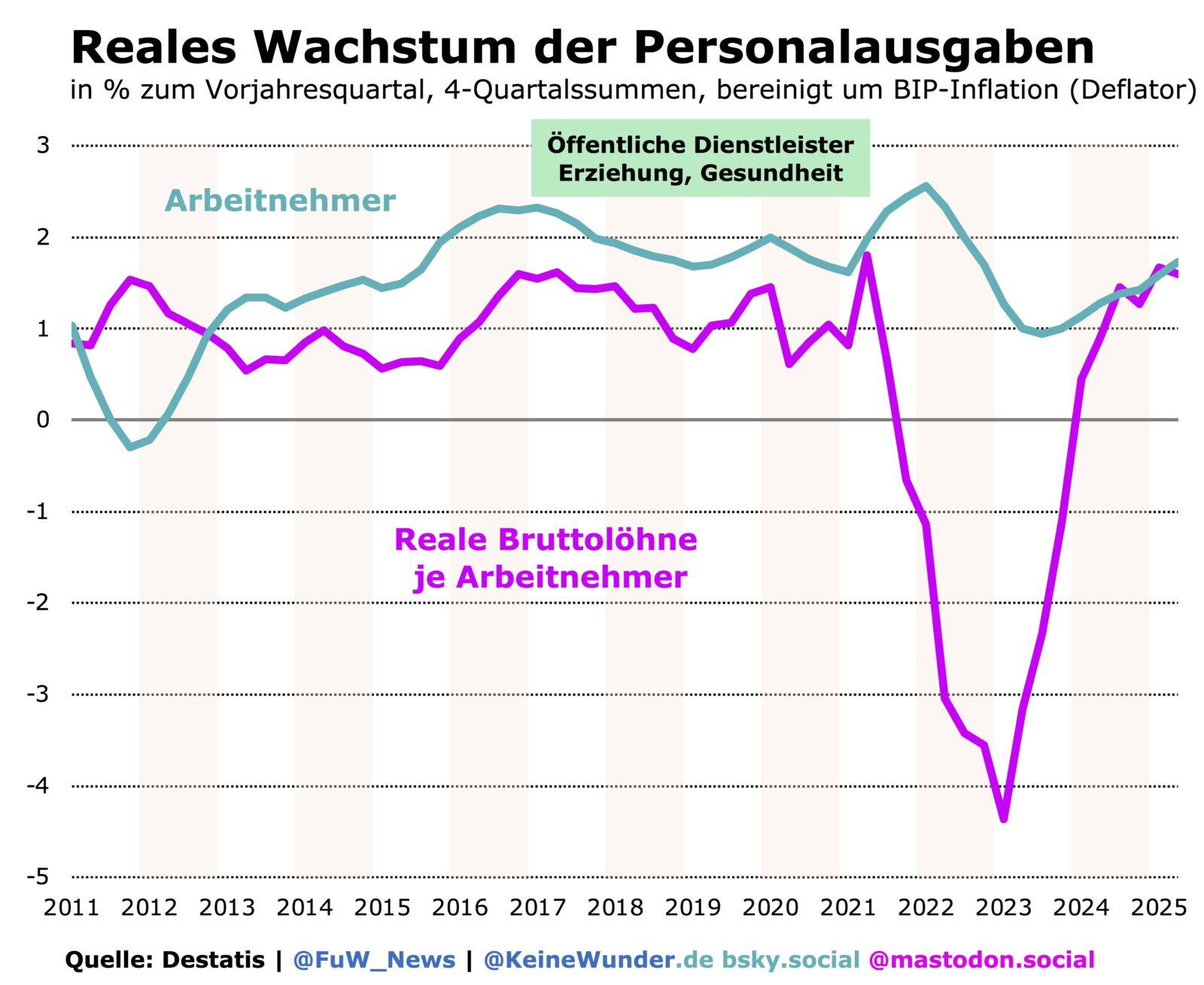

Natürlich klagen die Krankenkassen seit Jahren über unkontrollierbare Ausgabenzuwächse. Doch die Entwicklung der vergangenen Jahre ist wegen der Folgen des Inflationsschocks außergewöhnlich. Die ausgleichenden Lohnerhöhungen führten dazu, dass die Bruttolohnsumme im Sozialsektor deutlich schneller stieg als in der Gesamtwirtschaft, die noch immer unter der Arbeitsmarktkrise leidet.

Doch in den Übersichten der Ausgaben der Krankenkassen findet sich keine gesonderte Auflistung der Personalkosten. Alle möglichen Leistungskategorien sind dort aufgelistet – nur bleibt im Dunkeln, wie viel davon auf die ausgleichenden Lohnerhöhungen infolge der Inflationsschocks entfällt.

Hier helfen jedoch die Statistiken zu den volkswirtschaftlichen Gesamtrechnungen weiter (vgl. Grafik oben). In den volkswirtschaftlichen Statistiken zeigt sich, dass nach den vorübergehenden Steigerungen der Gesundheitsausgaben im Zuge der Pandemie vor allem die Lohnkosten den entscheidenden Faktor für die höheren Kosten waren (vgl. Grafik). Im Gegenzug bleibt auf der Einnahmenseite die Beitragsbasis, also die Bruttolohnsumme der Gesamtwirtschaft, wegen der Arbeitsmarktkrise zurück.

Das ist ein klassischer Fall, in dem die Regierung einspringen sollte, um diese krisenbedingten Defizite auszugleichen, statt die Krankenkassen zu Beitragserhöhungen zu zwingen.

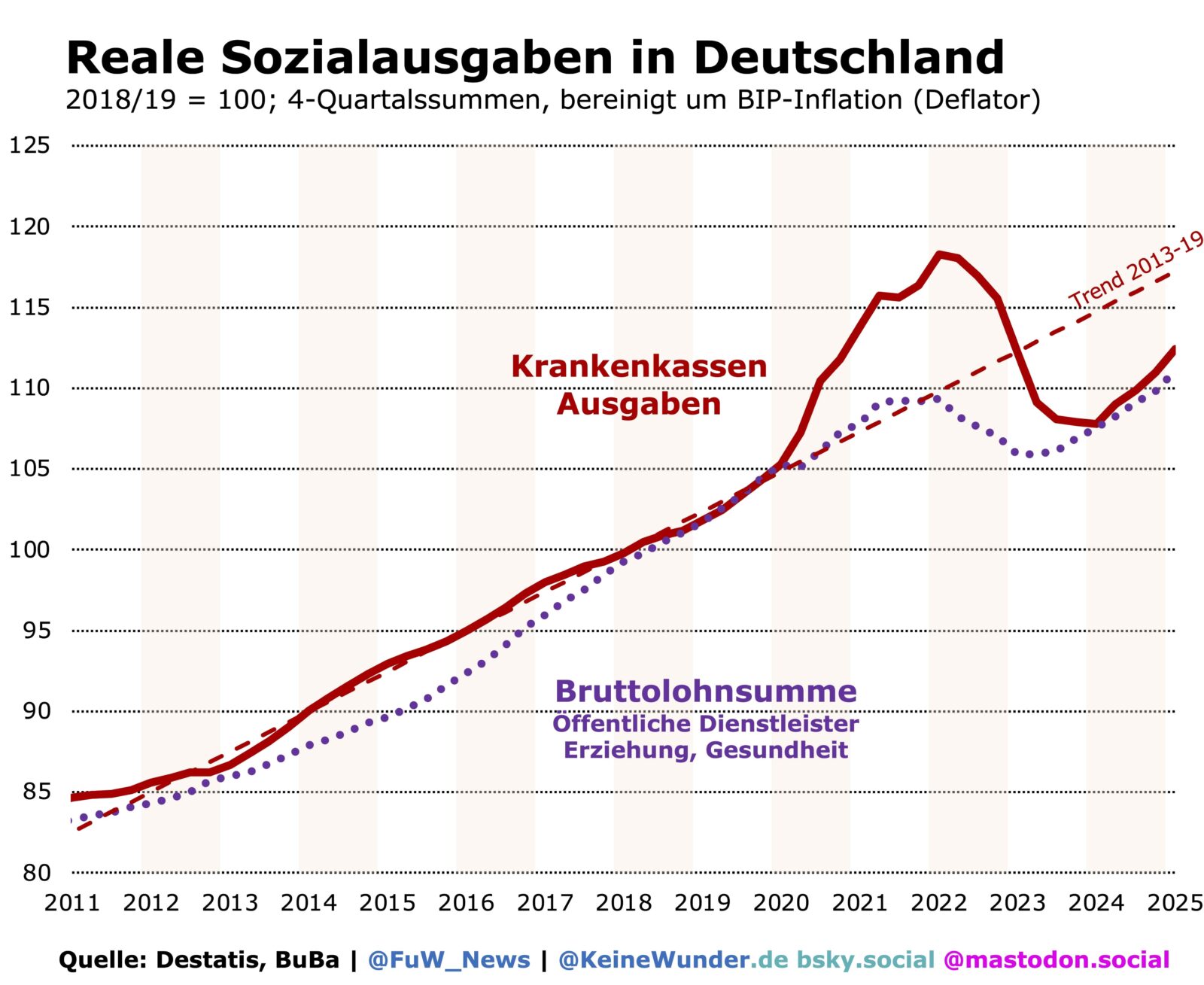

Bemerkenswert ist auch, dass die realen Krankenkassenausgaben noch immer unter dem Trend vor der Pandemie wachsen. Von einer unkontrollierten Kostenexplosion, wie oft behauptet wird, kann also keine Rede sein. Angesichts der Löhne als Kostentreiber im Sozialsektor ist eine wichtige Beobachtung: Auch hier wächst die Zahl der Jobs weiterhin etwas langsamer, als vor der Pandemie üblich war (vgl. Grafik).

Hoffnung auf reale Einkommenszuwächse

Wichtig ist nun, dass die Politik jede weitere Belastung der Privathaushalte vermeidet. Wie das Jahr 2024 gezeigt hat, führt bereits ein realer Einkommenszuwachs auch dazu, dass die Wähler weniger zu rechtsextremen oder populistischen Parteien neigen (vgl. Grafik).

Damit die Stagnation des Jahres 2025 aber nicht in eine Rezession (Double Dip) umschlägt, sollte ein Punkt ganz oben auf der Agenda der Koalition stehen: Die Regierung sollte nicht nur weitere Beitragserhöhungen vermeiden, sondern auch alle Erhöhungen seit 2022 rückgängig machen. So kann sie der Konjunktur den dringend benötigten Nachfrageimpuls geben. Hierfür müsste die Regierung ihre Kredite an die Sozialkassen erheblich ausweiten. Als finanzielle Transaktionen wären diese zinslosen Darlehen auch nicht von der Schuldenbremse erfasst.

Sonst drohen die allseits erwarteten Impulse aus den öffentlichen Investitionsprogrammen im nächsten Jahr zu verpuffen. Denn die Privathaushalte müssen sich endlich von den mittlerweile fünf Schocks seit 2022 erholen: Dazu gehören vor allem der Anstieg der Energie- und Lebensmittelpreise sowie anderer Kosten, inklusive der Zinsen. Hinzu kommt das zu frühe Kürzen der direkten Staatsausgaben nach der Pandemie bis Mitte 2023, die die Ampelregierung während der Notlage in der Schuldenbremse beispielsweise durch sinnvolle Investitionen oder andere Zukunftsausgaben hätte ausgleichen können.

Der vierte Schock ist das zu schwache Jobwachstum seit 2022, das die Arbeitslosenzahl bereits um fast eine halbe Million hat steigen lassen. Die Folge sind krisenbedingte Zuwächse der Arbeitslosenhilfen und kein ausufernder Sozialstaat, wie einige immer wieder weismachen wollen. Der fünfte Schock ist der „Beitragshammer“ des Jahres 2025, wobei weitere Erhöhungen für 2026 noch nicht vom Tisch sind.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.de

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.