Zwei Blogbeiträge zum Jahresanfang sollen beleuchten, wie sehr strukturelle und konjunkturelle Ursachen die Wirtschaftsschwäche Deutschlands erklären können. Im ersten Teil geht es um die strukturellen Probleme im Inland: angefangen bei den staatlichen Ausgaben und Steuern, der Bürokratie bis hin zu den Arbeits- und Materialkosten der Unternehmen. Der China-Schock des Preisdumpings, der Deutschlands Exporteuren derzeit auf den Weltmärkten zu schaffen macht, kommt im zweiten Teil vor, wenn es um die Nachfrage geht.

Zu den Ursachen der dreijährigen Stagnation in Deutschland gehen die Meinungen auseinander. Der breite Konsens der Ökonomen besagt, dass die „deutsche Volkswirtschaft sowohl von konjunkturellen als auch von strukturellen Problemen ausgebremst wird“. Dabei kommt der Anpassungsdruck sowohl aus dem In- als auch aus dem Ausland.

Konjunkturell heißt, dass zum Beispiel ein langer Zyklus von mehreren Jahren mit einer „normalen“ Rezession, also einer schrumpfenden Wirtschaftsleistung, zu Ende geht. Dies kommt im Kern daher, dass eine Volkswirtschaft über Jahre mehr in Maschinen, Geräte, Gebäude oder Software investiert, als sie am Ende an Einkommen erwirtschaftet hat. Oder aber es treten Schocks und Ungleichgewichte auf, die eine Wirtschaft plötzlich lähmen oder eine zyklische Krise verschärfen.

Die Deutsche Bundesbank nennt folgende Gründe für die aktuelle Stagnation: die Energiepreisschocks der Jahre 2021 und 2022, die grüne Transformation sowie den demografischen Wandel. Zudem hätten Umfragen gezeigt, dass ein hoher regulatorischer Aufwand die Unternehmen vom Investieren abhält. Zur Wirtschaftsschwäche trage auch die Unsicherheit über die Wirtschaftspolitik bei. Zugleich wachse die Konkurrenz Chinas auf den Weltmärkten in wichtigen Exportbranchen des Landes.

Auffällig ist, dass einige wenige, meist ordoliberale Ökonomen die Folgen des Energiepreisschocks auf die Nachfrage komplett ausblenden. Ihrer Ansicht nach hat das Zurückbleiben der deutschen Wirtschaft fast ausschließlich strukturelle Ursachen. Allerdings ändern sich in den seltensten Fällen strukturelle Rahmenbedingungen so plötzlich, dass sie eine langanhaltende Wirtschaftsschwäche auslösen.

Die Intention ist dagegen klarer: Dogmatisch halten sich gerade ordoliberale Ökonomen an jeden Buchstaben der Schuldenbremse. Für eine Notlage, die Ausnahmen auch aus konjunkturellen Gründen erlaubt, legen diese Fachleute sehr strenge Maßstäbe an. Drei Jahre Stagnation mit einem Anstieg der Arbeitslosenquote um mehr als einen Prozentpunkt reichen ihnen dafür nicht aus. Dahinter steht die Sorge, dass der Staat eine zu große Rolle in der Wirtschaft spielt und sie damit langfristig ausbremst.

Anderen, auch eher liberalen Ökonomen, ist die Rolle des Staates dagegen aktuell zu klein. So zum Beispiel im wirtschaftsnahen Institut der deutschen Wirtschaft (IW) in Köln. Sie fürchten, dass der Staat sich durch kurzfristige Nachfrageprogramme die Chancen für ein riesiges Investitionsprogramm in Höhe von Hunderten Milliarden Euro nach der Bundestagswahl verbaut: vor allem für Infrastruktur, Bildung und Verteidigung.

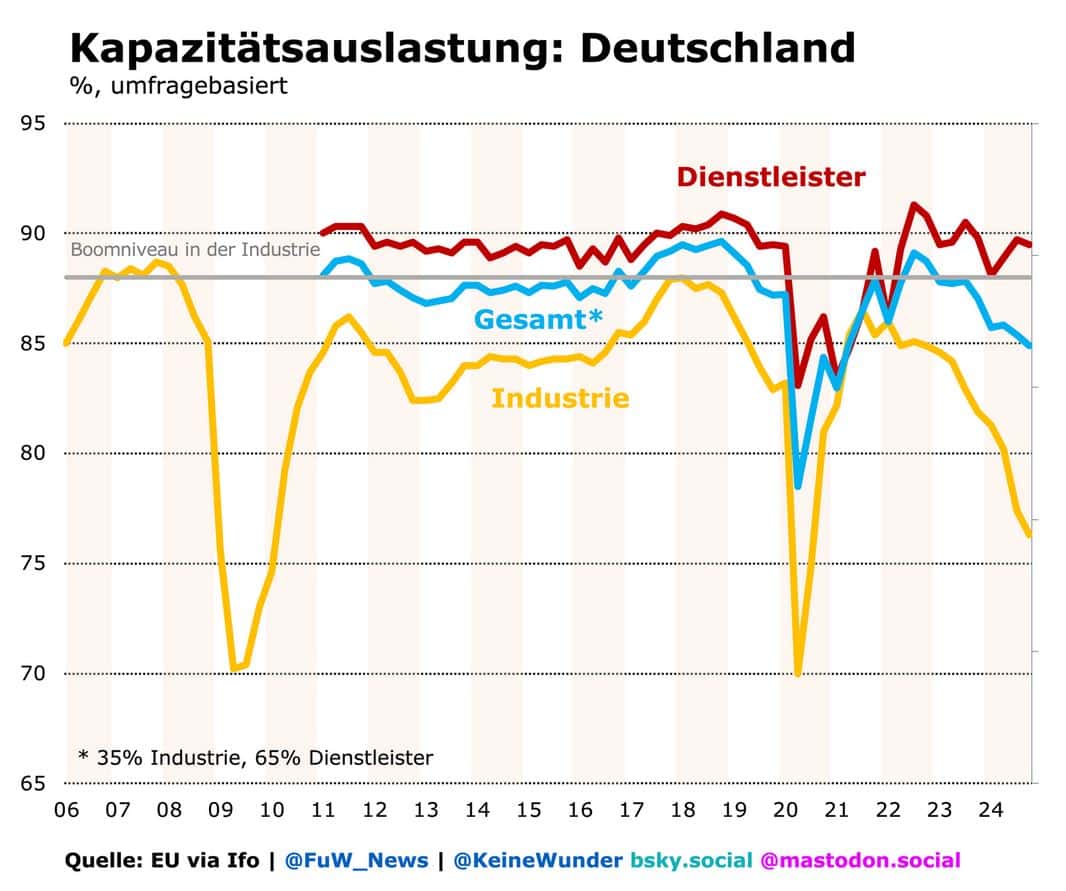

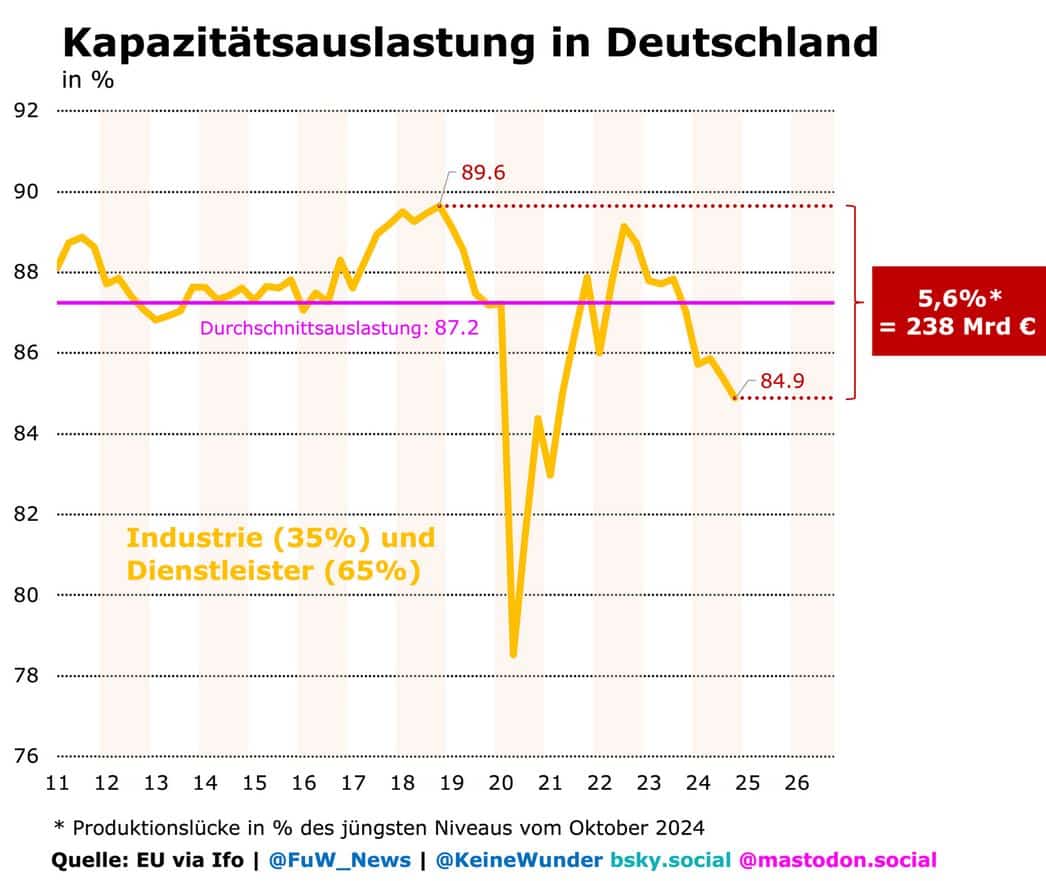

Für den privaten Fachdienst Kiel Economics, der sich 2009 aus dem Kieler Institut für Weltwirtschaft ausgegründet hat, ist eins allerdings kristallklar (vgl. Grafik oben): „Die Botschaft, die die Daten zur Kapazitätsauslastung im produzierenden Gewerbe vermitteln, ist eindeutig: Der wesentliche Teil der derzeitigen Krise ist konjunktureller Natur.“ Demnach liegt es also nicht an strukturellen Gründen, die zum geringen Angebot oder zu den geringen Kapazitätsauslastungen führen, sondern an der Nachfrage (vgl. Grafik unten).

Obwohl sich strukturelle Gründe jedoch in der Realität nicht wirklich von konjunkturellen trennen lassen, so können sie doch immer noch einzeln betrachtet werden. Schließlich kann so ersichtlich werden, was an den strukturellen Problemen nicht Ursache, sondern auch Folge der Konjunkturschocks ist, die Deutschland 2021/22 getroffen haben.

Falsche Sorgen vor dem starken Staat

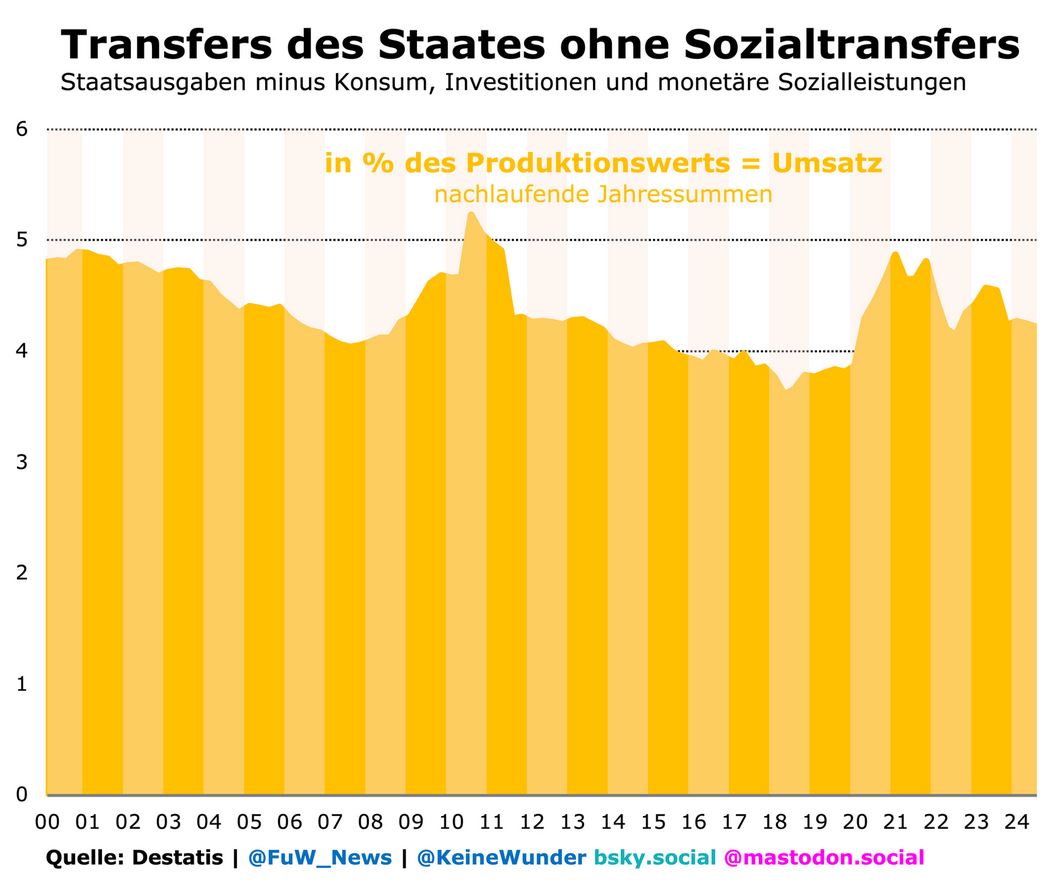

Aktuell treibt einige Ökonomen einmal mehr die Furcht vor einem ausufernden Staat um. Die Parlamente hätten die Ausgaben angeblich nach der Pandemie nicht wieder zurückgefahren. Dabei würden hohe Subventionen an die Unternehmen die Regierung von ihren Kernaufgaben abhalten oder sogar die grüne Transformation behindern, so die These. Ein Blick auf staatliche Transfers an die Unternehmen offenbart jedoch, dass davon keine Rede sein kann (vgl. Grafik unten).

Für diesen Vergleich werden hier die Transferzahlungen am Umsatz der Volkswirtschaft gemessen (vgl. Grafik oben). Denn wenn die Unternehmen die staatlichen Transfers ausgeben, entsteht erst einmal Umsatz. Für Einkommen (Löhne oder Gewinne), wie es das Bruttoinlandprodukt (BIP) misst, müssen vom Umsatz noch die Kosten für die Vorprodukte abgezogen werden: für Rohstoffe, Strom, Bauteile usw. Deshalb führt der übliche Vergleich der Transferzahlungen mit dem BIP in die Irre.

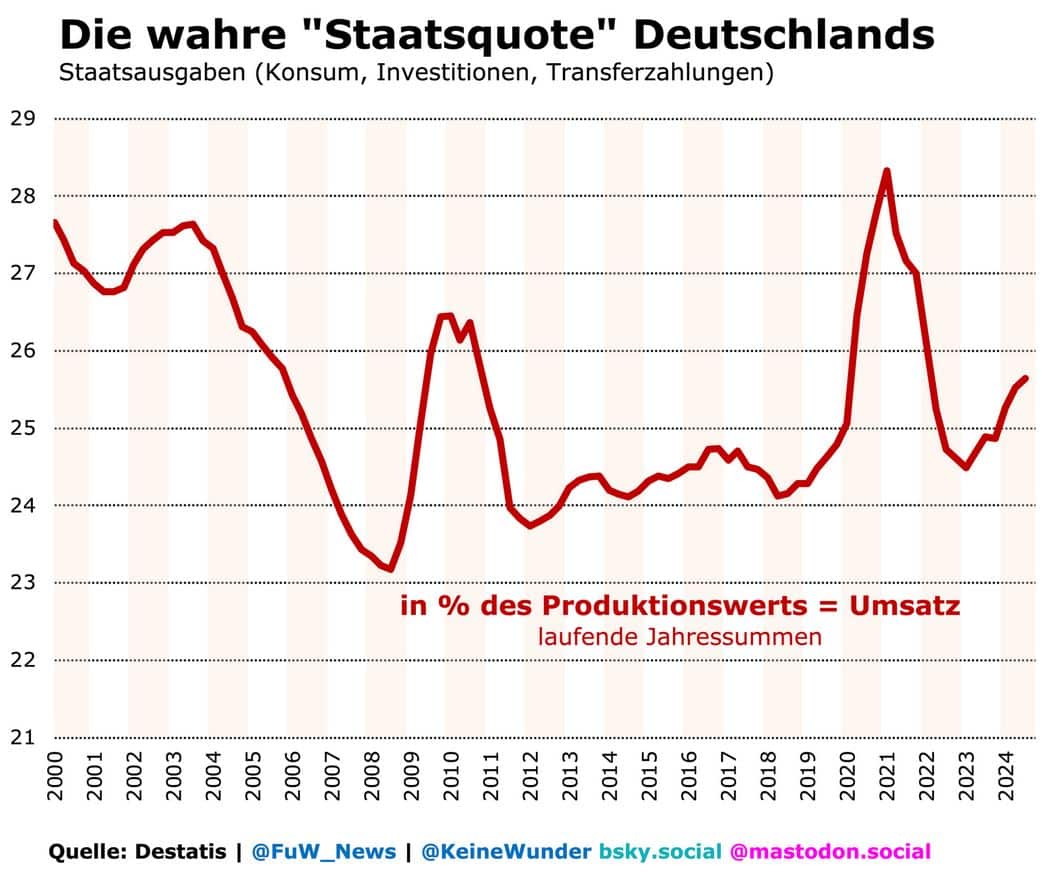

Gemessen am Umsatz liegt die Transferquote aktuell bei 4,2%, das ist etwas mehr als vor der Pandemie, als sie 3,8% ausmachte. Dass der Staat mit seinen Subventionen private Aktivitäten ausbremst, scheint unplausibel. Erst recht fallen sie als Ursache für die Stagnation aus. Auch ein Blick auf die gesamte Staatsausgabenquote gemessen am Umsatz hinterlässt keinen beunruhigenden Eindruck.

Wie bei den Transfers sollten auch die gesamten Staatsausgaben am Umsatz eines Landes und nicht am BIP gemessen werden, wenn man die Rolle des Staates in der Wirtschaft halbwegs erfassen will (vgl. Grafik oben). Dabei zeigt sich, dass der Schub nach der Pandemie längst abgebaut ist. Zuletzt sind offensichtlich die Subventionen zur Förderung der grünen Transformation sowie die Sozialhilfen durch die steigende Arbeitslosigkeit gestiegen.

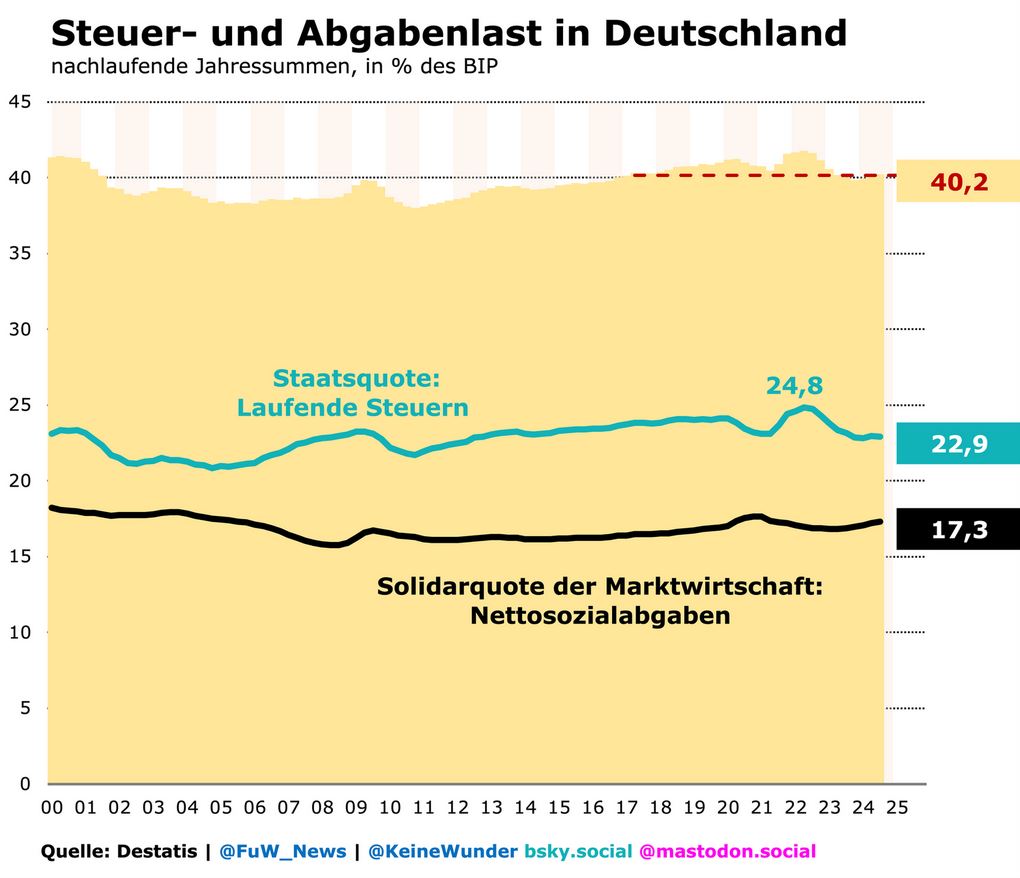

Steuer- und Abgabenlast ist für Deutschland moderat

Die Größe des Staatshaushalts spricht aber nicht unbedingt dagegen, dass die privaten Investitionen, wie in den USA, noch stärker über die (grünen) Subventionen gefördert werden könnten – falls es denn nach der Wahl politisch gewollt ist. Die Belastung der Unternehmen und Privathaushalte durch Steuern und Abgaben könnte zwar niedriger sein – beispielsweise im Vergleich zur Schweiz. Aber als Ursache für die Stagnation fällt auch sie aus.

Die deutsche Volkswirtschaft scheint jedenfalls an die hohe Last gewöhnt zu sein, denn sie hatte schließlich auch zwischen 2012 bis 2019 nicht das Wachstum abgewürgt: Mit 40,2% liegt die Steuer- und Abgabenlast gemessen am BIP-Einkommen aktuell sogar auf dem Niveau von 2017 (vgl. Grafik oben). Allein die Steuerquote der Unternehmen und Haushalte liegt mit 22,9% des Bruttoinlandprodukts auf dem Niveau von Ende 2012.

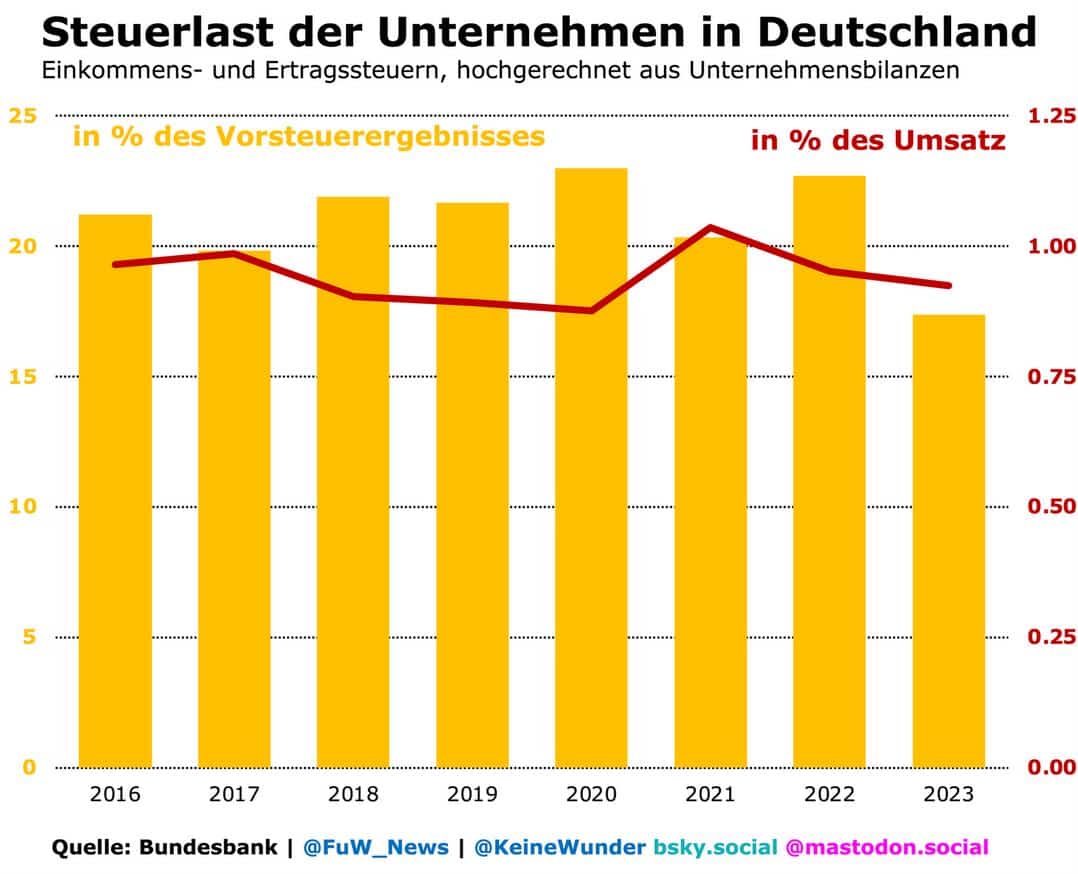

Ein Blick auf die Unternehmen an sich liefert zudem die Bundesbank in der Regel immer zum Ende eines Jahres in ihrem Monatsbericht. Darin analysiert sie die veröffentlichten Unternehmensbilanzen und rechnet die Werte auf die Volkswirtschaft hoch (vgl. Grafik unten). Für 2023 haben die Unternehmen demnach 17,4% der Vorsteuergewinne an den Staat abgeführt. Das war deutlich weniger als die 22,7% ein Jahr zuvor.

Die Jahre 2021/22 waren allerdings auch dadurch geprägt, dass die Unternehmen den Kostenschub in den Verkaufspreisen weitergegeben und die Inflation angeheizt haben. Die Gewinnmargen am Umsatz blieben zwar weitgehend stabil, was gegen die These der „Gierflation“ spricht. Aber der Gewinnanteil am Einkommen stieg trotzdem, während der Lohnanteil sank: Die Folge war eine von den Profiten getriebene Inflation, die sich möglicherweise in einer höheren Steuerlast niederschlug.

Fakt ist jedenfalls, dass die erheblich gesunkene Steuerlast 2023 nicht zu einer Erholung der Investitionen geführt hat. Wer hier große Hoffnungen auf die nächste Bundestagswahl und die nächste Regierung hegt, sollte diese wohl eher begraben. Was allerdings beachtet werden muss: Bei der Analyse der Unternehmensbilanzen werden auch Geschäfte außerhalb Deutschlands berücksichtigt.

Abbau der Bürokratiekosten wirkt erst nach Jahren

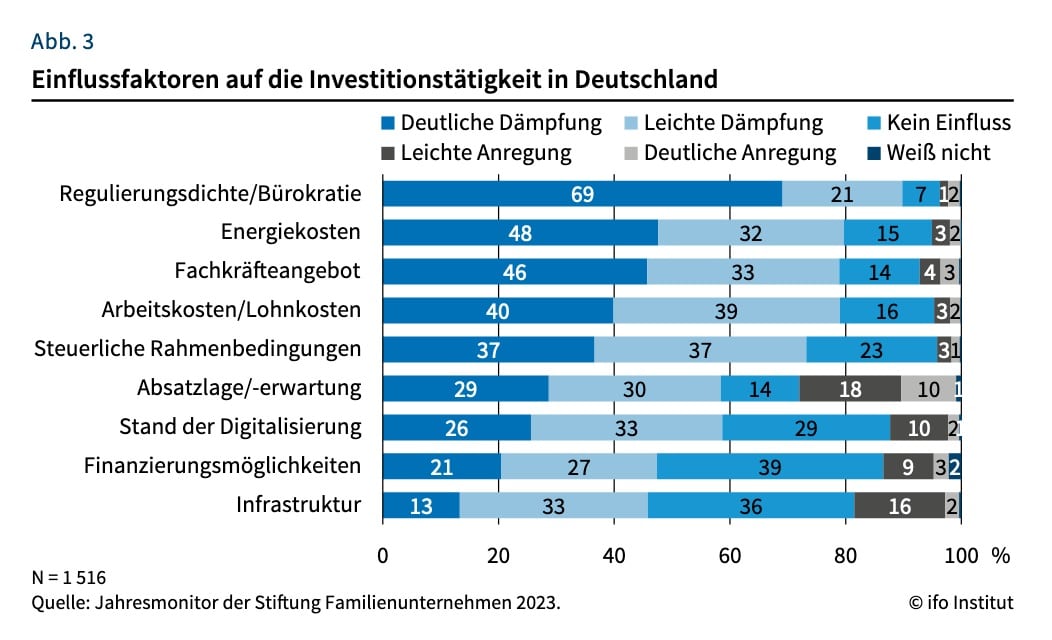

Die Bundesbank verweist in ihrer jüngsten Prognose auch auf eine Umfrage des Ifo-Instituts im Auftrag der Stiftung Familienunternehmen aus dem Jahr 2023 (vgl. Grafik unten). Demnach sagt die Mehrheit, dass sie die Regulierungsdichte und Bürokratie als wichtigsten Dämpfer für ihre Investitionen sieht. Wie bei den Steuern dürfte aber auch hier gelten, dass dies kaum der Auslöser für die Stagnation war.

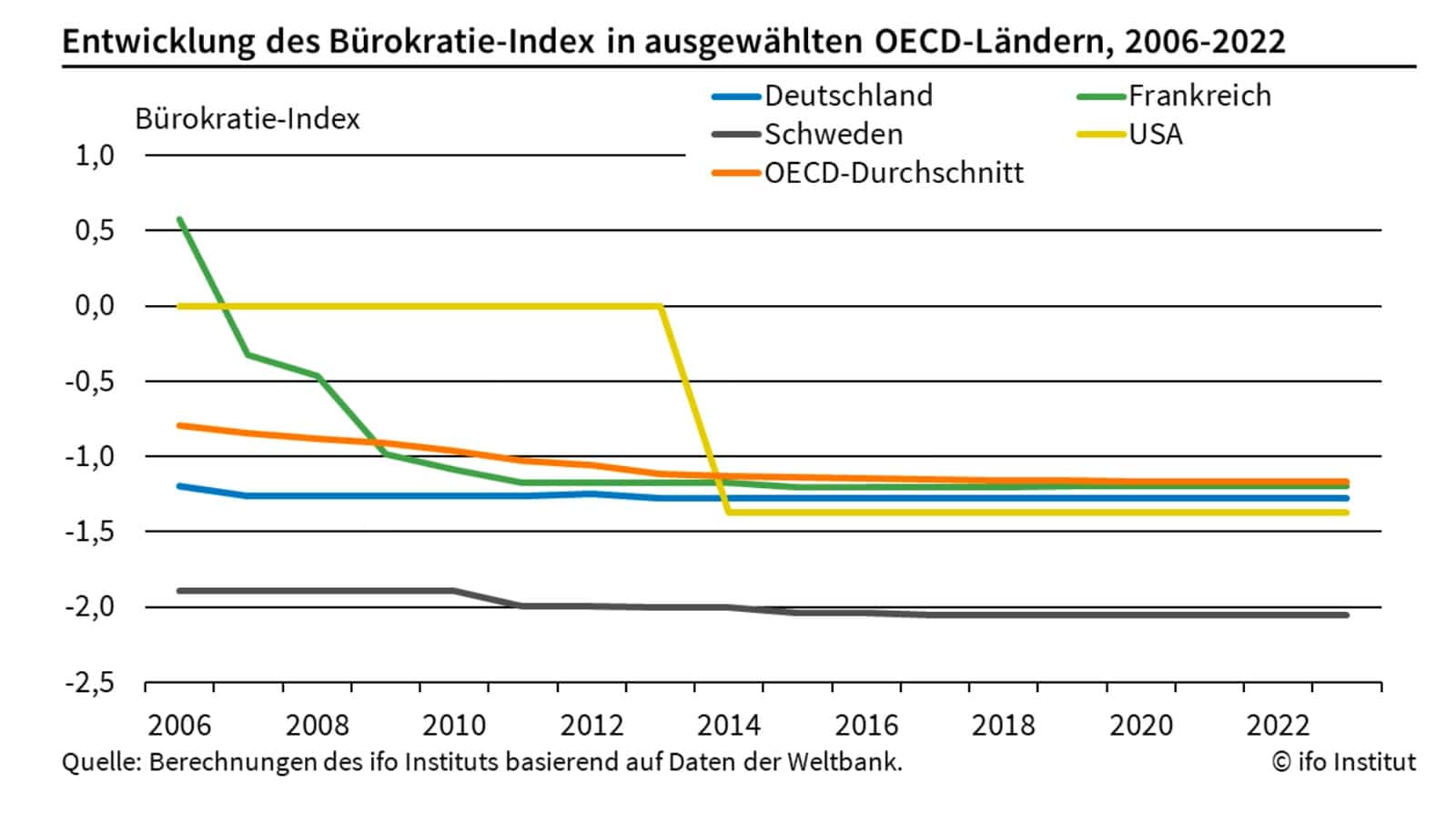

Das Ifo-Institut hat gerade erst im Herbst eine Studie veröffentlicht, in der es einen eigenen Bürokratieindex präsentiert hat (vgl. Grafik unten). Dieser basiert auf der „Doing Business“-Umfrage der Weltbank und soll die Bürokratielast umfassender abbilden als nur die direkten Kosten, die Bundesgesetze mit sich bringen: zum Beispiel auch den Aufwand für Genehmigungen, Steuererklärungen oder den Export und Import.

Die Ifo-Forscher kommen zu dem überraschenden Schluss, dass sich von 2006 bis 2022 nicht viel verändert hat in Deutschland: „Darüber hinaus stagniert der Bürokratieaufwand in Deutschland in den letzten fünfzehn Jahren, im Gegensatz zu anderen OECD-Ländern, die eine signifikante Reduktion über die Zeit aufweisen“, schreiben sie.

Die Ifo-Ökonomen erhoffen sich auf Basis ihrer Modellrechnung, dass eine ähnlich groß angelegte Reform wie in den anderen Ländern nach einigen Jahren einen einmaligen Schub von fast 150 Milliarden Euro an Wirtschaftsleistung bringen wird – um diesen Betrag wäre jedes Jahr das BIP höher.

Auf das Wachstum selbst wirkt der Bürokratieabbau also wie eine Steuersenkung: Im Zweifel also nur einmalig, denn die Entlastung steigt ja nicht jedes Jahr um die rund 150 Milliarden Euro. Klar ist: Niemand sollte sich eine schnelle Lösung für ein Ende der Stagnation durch den Bürokratieabbau erhoffen.

Keine Übertreibung bei den Arbeitskosten

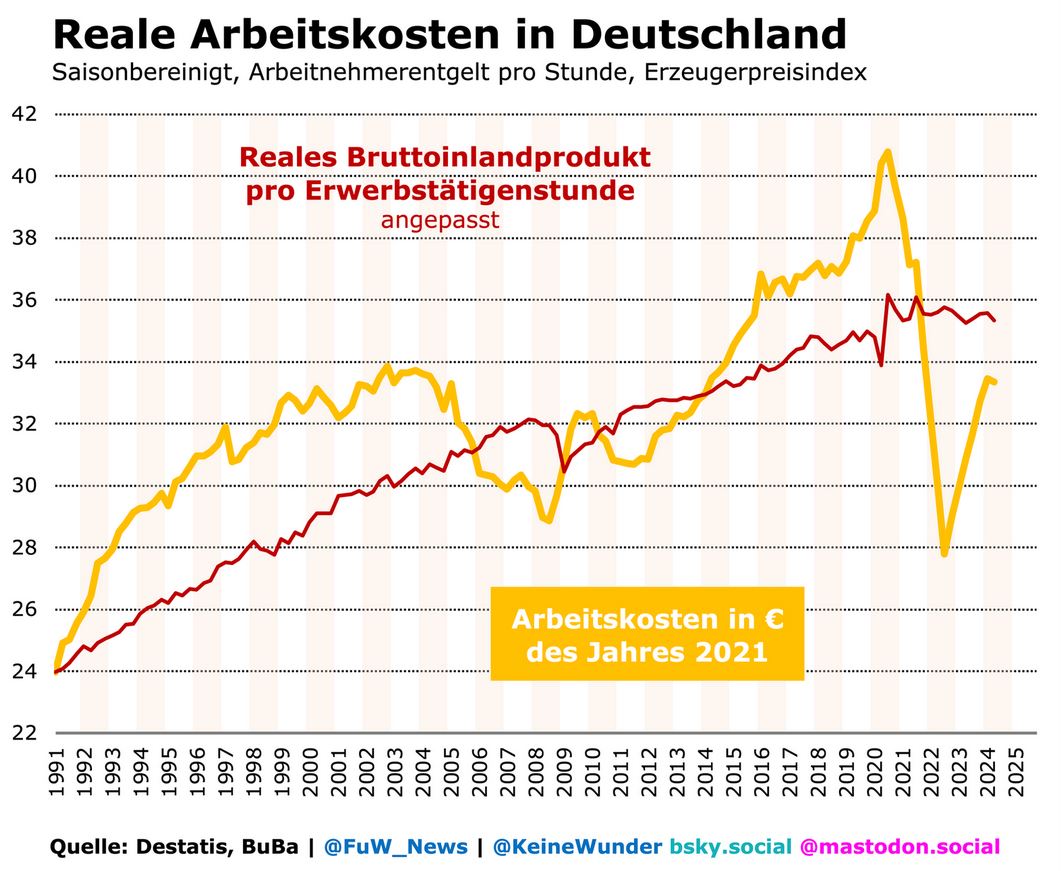

Oft werden auch die Arbeitskosten angeführt, die die Unternehmen ausbremsen würden. Real, also inflationsbereinigt, liegen sie jedoch pro Stunde auf dem Niveau von 2015 und sogar wieder deutlich unter der Produktivitätsentwicklung (vgl. Grafik unten). Das heißt: Tatsächlich stabilisieren die Lohnkosten die Unternehmen – nicht umgekehrt.

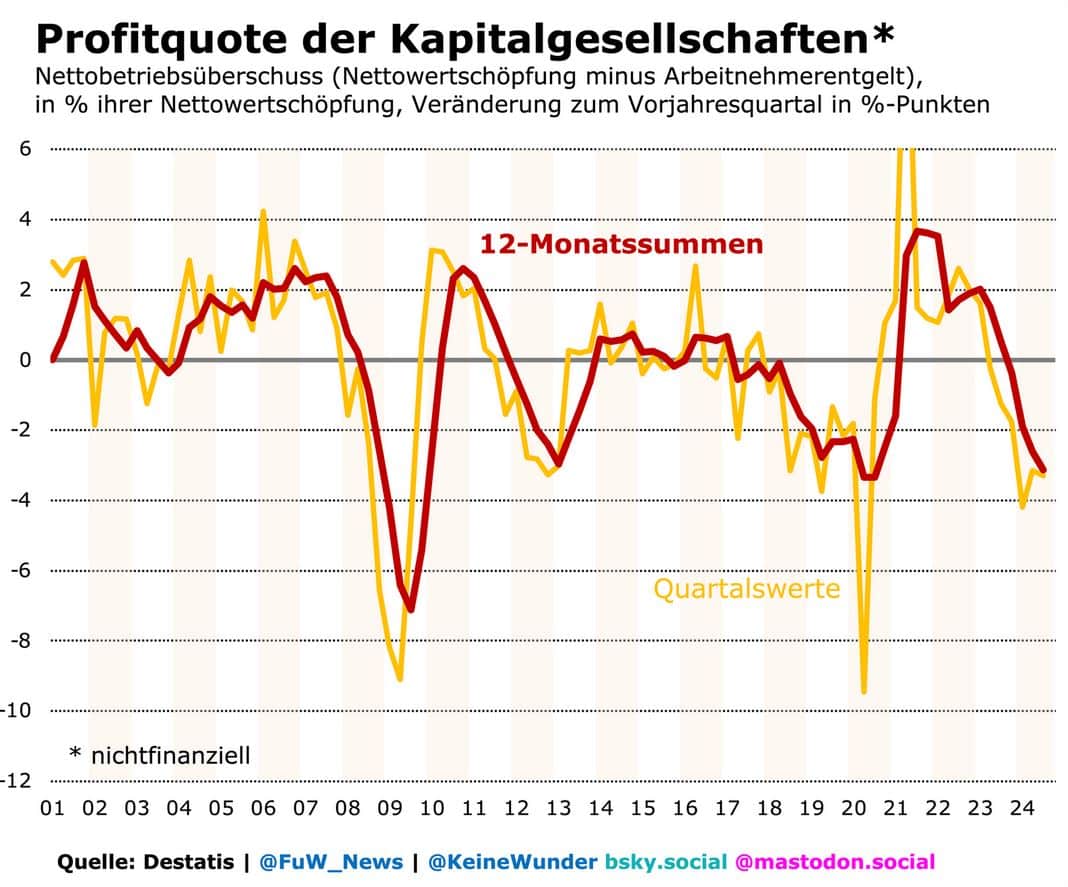

In Zeiten schrumpfender Betriebsgewinne (also des volkswirtschaftlichen Cashflows) sind allerdings alle Kosten zu hoch (vgl. Grafik unten). Das ist der eigentliche Grund, warum die Unternehmen gerade beginnen, ihre Stellen zu streichen: um die Arbeitskosten zu senken. Und genau das ist das Wesen einer Konjunkturkrise, keiner Strukturkrise.

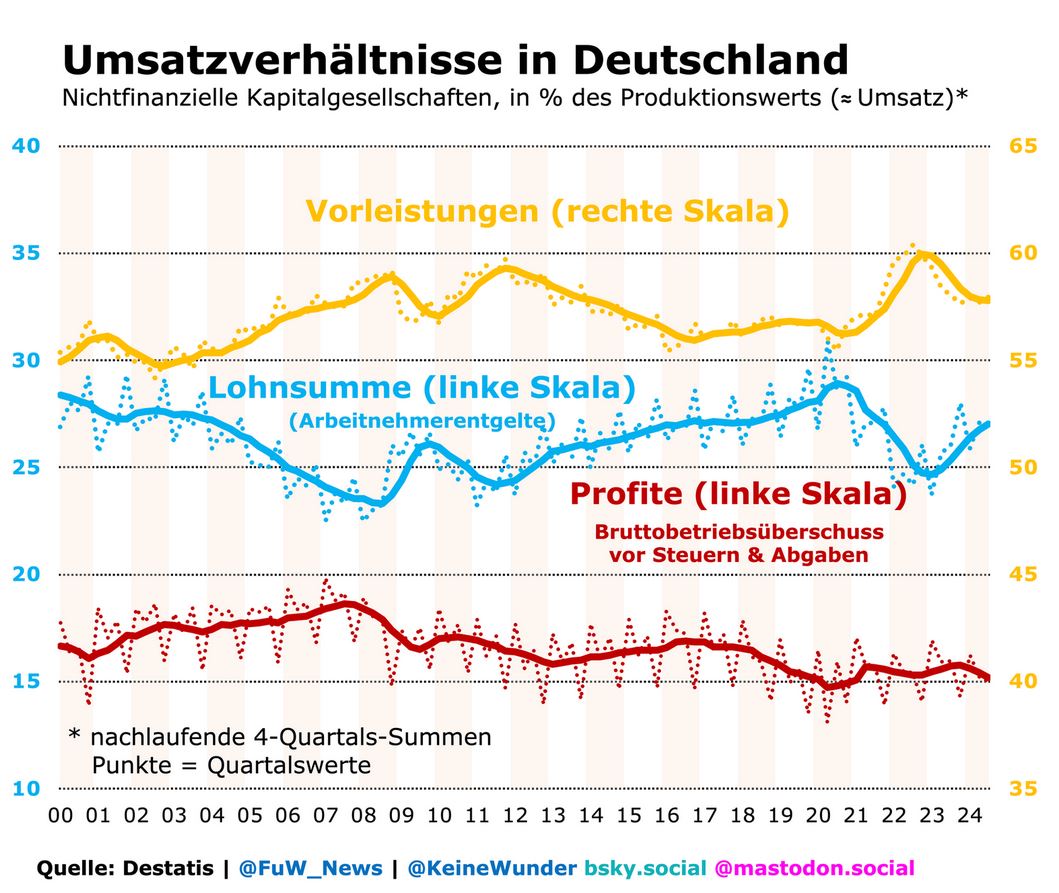

Allein gemessen am Umsatz zeigt die Lohnsumme ebenfalls keine übermäßigen Übertreibungen (vgl. Grafik unten). Und das, obwohl die Arbeitnehmer die Kaufkraftverluste mit hohen Lohnsteigerungen aufgeholt haben. Der Umsatzanteil der Löhne spricht also keinesfalls für dringenden Handlungsbedarf, wenn denn die schrumpfenden Gewinne nicht wären. Aber auch das geht einmal vorbei.

Was die Unternehmen immer noch deutlich belastet, sind die hohen Kosten für Vorprodukte wie Energie und Materialien (vgl. Grafik oben). Und das in Zeiten, in denen die Kostenschübe nicht mehr an die Preise weitergegeben werden können, weil die riesigen Ersparnisse aus der Pandemie jetzt fehlen. Schlussendlich verschlechtert dies die preisliche Wettbewerbsfähigkeit der Unternehmen auf den Weltmärkten, genau wie das Preisdumping der Chinesen.

Da die Wirtschaftsschwäche jedoch stärker aus dem Inland als aus dem Ausland kommt, könnte die Wirtschaftspolitik tatsächlich helfen, die Konjunktur anzukurbeln, wie Teil 2 dieser Serie zeigen wird. Denn eins hilft am Ende immer gegen steigende Kosten: höhere Investitionen und Gewinne. Diese brauchen aber in erster Linie Nachfrage, sonst helfen kurzfristig auch die beste Angebotspolitik oder die besten Abschreibungsbedingungen nichts mehr.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.bsky.social

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.