Hinweis: Dieser Beitrag wurde am 30. Januar und am 4. Februar aktualisiert. Die betroffenen Stellen sind im Text entsprechend gekennzeichnet.

Der erste Teil dieser Blogserie zur Stagnation Deutschlands beleuchtete letzte Woche die gängigsten Strukturprobleme. Diese lassen sich selten von den konjunkturellen Ursachen einer Wirtschaftskrise trennen. Viele Unternehmen klagen tatsächlich über eine angeblich zu große Rolle des Staats in der Wirtschaft, die Steuer- und Abgabenlast, den Bürokratieaufwand oder auch die Arbeitskosten in Zeiten schrumpfender Betriebsgewinne.

Allerdings fehlen in dieser Analyse die konjunkturellen Ursachen der Stagnation sowie die Folgen der Schocks der Jahre 2021 und 2022. Beides ist nicht zu unterschätzen. Natürlich wird jede Bundesregierung in Berlin darauf hoffen, dass Strukturreformen die Wachstumsaussichten auf mittlere Sicht verbessern. Beim Bürokratieabbau und in der Digitalisierung der Verwaltung sollte jedoch niemand schnelle Erfolge erwarten.

Für ein riesiges Investitionsprogramm über mehrere hundert Milliarden in Infrastruktur und Bildung braucht es zuerst wichtige Weichenstellungen, die nicht vor dem Sommer von der neu zu wählenden Regierung zu erwarten sind. Das Gleiche gilt für Subventionen nach US-Vorbild für grüne Investitionen des Privatsektors, falls diese gewünscht sind.

Wie der erste Teil dieser Blogserie gezeigt hat, spricht der staatliche Anteil am Umsatz der Volkswirtschaft jedenfalls nicht unbedingt dagegen. Ebenso wie die Steuer- und Abgabenlast auf einem Niveau liegt, an das die Deutschen ohnehin gewöhnt sind.

Auch scheinen die Arbeitskosten eher ein kurzfristiges, also ein konjunkturelles Problem zu sein. Auch deswegen war die Entscheidung der amtierenden Regierung nicht abwegig, den Bezug des Kurzarbeitergelds vorübergehend zu verlängern. Dies rettet vielleicht keine Jobs, wie Ökonomen erforscht haben, stützt aber die Nachfrage der Privathaushalte und damit auch die Geschäfte der Unternehmen.

Abwärtssog der Nachfrage auf dem Arbeitsmarkt

Schließlich dürfte auch ein Strukturwandel hin zu neuen und grünen Technologien besser ohne Schocktherapie gelingen. Denn freigesetzte Beschäftigte aus untergehenden Branchen finden im Aufschwung leichter einen neuen Job als in der Stagnation oder sogar Rezession. Ein Blick auf den Arbeitsmarkt in Deutschland zeigt diesen auch als wichtigsten Kanal, über den die Nachfrage einer Volkswirtschaft in einen Abwärtssog geraten kann.

Unabhängig davon, ob eine Konjunkturkrise zyklische Ursachen hat – wie im ersten Serienteil beschrieben – oder die Folge von Schocks ist: Verlangsamt sich der Jobaufbau, schwächt sich zugleich die Konsumnachfrage ab, was wiederum die Unternehmen dazu veranlasst, mit neuen Investitionen in Maschinen, Geräte, Fahrzeuge, Software oder Gebäude zu zögern.

Und so beginnt eine Rückkopplungsspirale, wie sie kürzlich Bill Dudley, der ehemalige Chef der Distriktnotenbank von New York, beschrieben hat. Geringere Investitionen bremsen den Jobaufbau nochmals ab, was wiederum zu weniger Investitionen führt. Genau hier lässt sich für Deutschland ein klarer Schnitt ziehen zwischen konjunkturellen und strukturellen Ursachen der Stagnation. Kurz nachdem die Vollinvasion Russlands in der Ukraine begann, schwächte sich der Jobaufbau in Deutschland empfindlich ab.

Kritische Schwelle im Jobaufbau gerissen

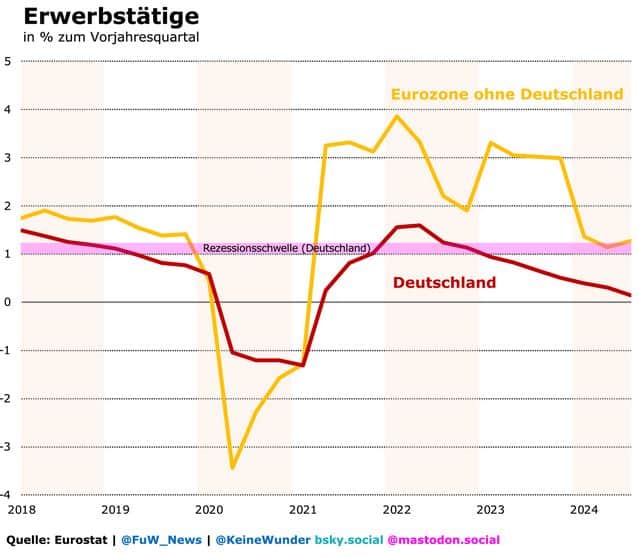

Historisch lässt sich in den USA und in Deutschland gut beobachten: Ein Aufschwung braucht ein Jobwachstum mit einer Jahresrate von mehr als 1%. Das ist genau die kritische Schwelle, die das Jobwachstum in Deutschland nach Beginn der Totalinvasion Russlands im Februar unterschritten hat. Seitdem hat sich das Jobwachstum nicht mehr erholt.

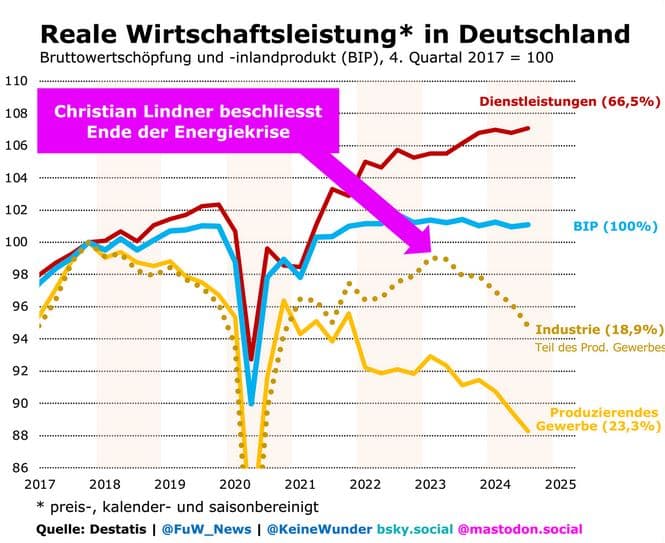

Anders als diejenigen Beobachter glauben, die allein strukturelle Gründe am Werk sehen: Dies ist der entscheidende Unterschied, warum Deutschland die Energiekrise der Jahre 2021 und 2022 viel schlechter weggesteckt hat als der Rest der Eurozone (vgl. Grafik oben). Getragen vor allem von Frankreich und Spanien, hat sich das Jobwachstum im übrigen Währungsraum viel besser gehalten als in Deutschland.

Und das gilt auch noch bis heute, wo in Deutschland die Jobkrise bereits von der Industrie auf die Dienstleister übergreift. Es spricht allerdings viel dafür, dass das Arbeitskräftehorten geholfen hat, trotz Unterschreiten der kritischen Schwelle von 1% eine Rezession in Deutschland zu verhindern. Unternehmen halten in Sorge vor dem Fachkräftemangel zu viele Fachleute. Aktuell arbeiten die Deutschen entsprechend auch viel und nicht zu wenig für ihr Produktionsergebnis.

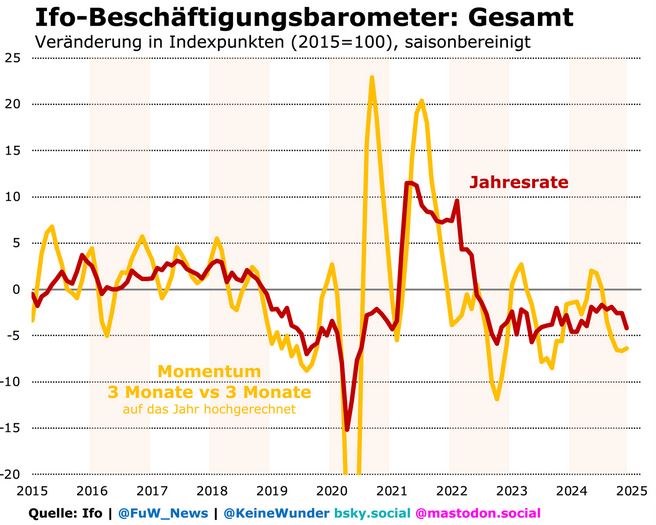

Es ist schwer abzuschätzen, welchen Anteil am Rückgang des deutschen Jobwachstums der Inflationsschock hatte, der sich mit der Totalinvasion verschärfte – eingesetzt hatte dieser ja bereits mit den Lieferengpässen und den Gaspreissteigerungen 2021 (vgl. Grafik oben). Ebenfalls genau mit Beginn der Totalinvasion setzte eine heftige Verunsicherung der Unternehmen ein.

Die Verunsicherung lastete in erster Linie auf den Jobplänen der Unternehmen, die sich Anfang 2022 gerade erst von einer kurzfristigen Delle erholten (vgl. Grafik oben). Wie die Umfrageergebnisse des Ifo-Instituts zeigen, haben sich die Jobpläne aber bis heute nicht erholt. Hand in Hand damit gingen die Investitionen zurück.

Nachfrageschwund löst Stagnation aus

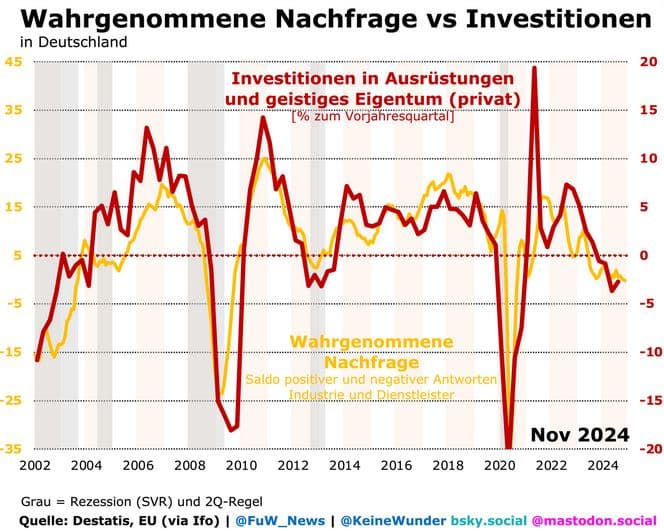

Wenn sich eine Rückkopplungsspirale am Arbeitsmarkt wie seit 2022/23 bildet – in diesem Fall weniger aus zyklischen Gründen, sondern als Folge der Schocks –, lässt sich mitunter klar unterscheiden, ob der Ursprung von der Konsum- oder von der Investitionsnachfrage kommt. Die Ökonomen der Investmentgesellschaft Candriam haben dazu im jüngsten Ausblick für das Jahr 2025 auf einen interessanten Zusammenhang hingewiesen, den die folgende Grafik zeigt:

Demnach war die in Umfragen wahrgenommene Nachfrage der Unternehmen der tatsächliche Auslöser der Stagnation. Die Investitionen reagierten erst später, vermutlich auch deswegen, weil die Exporte Anfang 2022 noch besser liefen, als viele im ersten Schockmoment wohl gefürchtet hatten. Zugleich spricht die anhaltend schwache wahrgenommene Nachfrage und die geringe Kapazitätsauslastung dafür, dass der Investitionsbedarf nicht so schnell wachsen wird.

Es werden sich nur schwer Gründe finden lassen, die die Nachfrageschwäche auch noch strukturell erklären könnten. Dazu haben die Schocks aus Energiekrise und Kriegsverunsicherung viel zu stark gewirkt. Dies lässt sich auch daran ablesen, dass die Wirtschaftsleistung der Dienstleister, die immerhin 66% zum Bruttoinlandprodukt beiträgt, auch in der Stagnation noch weitergewachsen ist:

Wenn strukturelle Probleme die Wirtschaft erheblich ausbremsen, dann gingen sie anfangs auch an der Industrie vorbei, die Anfang 2023 fast noch das Niveau von Ende 2017 erreichte. Es muss also andere Ursachen geben, die erklären, warum die Industrieunternehmen die Gesamtwirtschaft in der Stagnation gefangen halten und den Zuwachs der Serviceunternehmen neutralisieren.

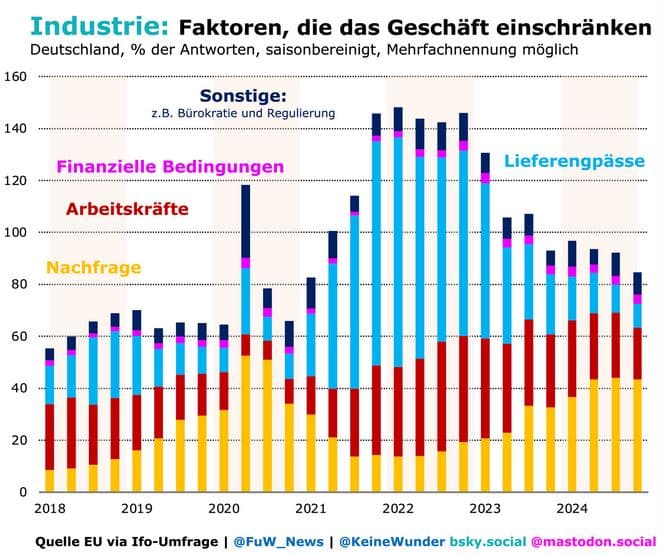

In Umfragen des Ifo-Instituts sagen Industrieunternehmen mittlerweile, dass die Nachfrage ihr größtes Problem ist, während strukturelle Faktoren wie Bürokratie in den Hintergrund rücken (vgl. Grafik oben). Dies hatte bereits eine Umfrage der Bundesbank aus dem Jahr 2023 gezeigt: Mehr als 50% der Unternehmen, die weniger investieren, geben als Grund das „schlechte makroökonomische Umfeld“ an – also maue Nachfrage infolge von Krieg und Energiekrise.

Binnennachfrage bremst stärker als der Exportmarkt

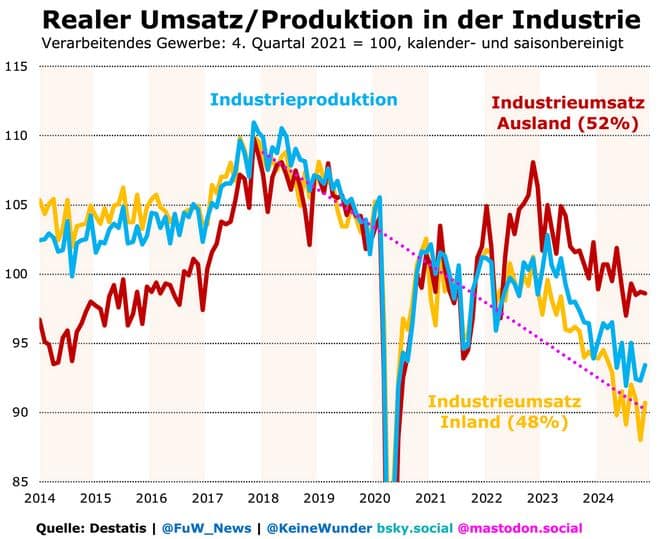

Gegen einen strukturellen Abwärtstrend, dessen Beginn einige Beobachter bereits im Jahr 2018 datieren, spricht auch ein Blick auf die realen, also inflationsbereinigten Umsätze in der Industrie. Sowohl im Inland als auch – noch viel stärker – im Ausland koppelte sich die Industrie vom zyklischen Abschwung vor der Pandemie ab, nachdem diese überwunden war (vgl. Grafik unten). Der Auslands- und der Inlandsmarkt sind für die Industrie ungefähr gleich groß: Während der Abschwung im Inland unmittelbar nach der Totalinvasion Russlands 2022 einsetzte, leidet das Auslandsgeschäft erst seit 2023.

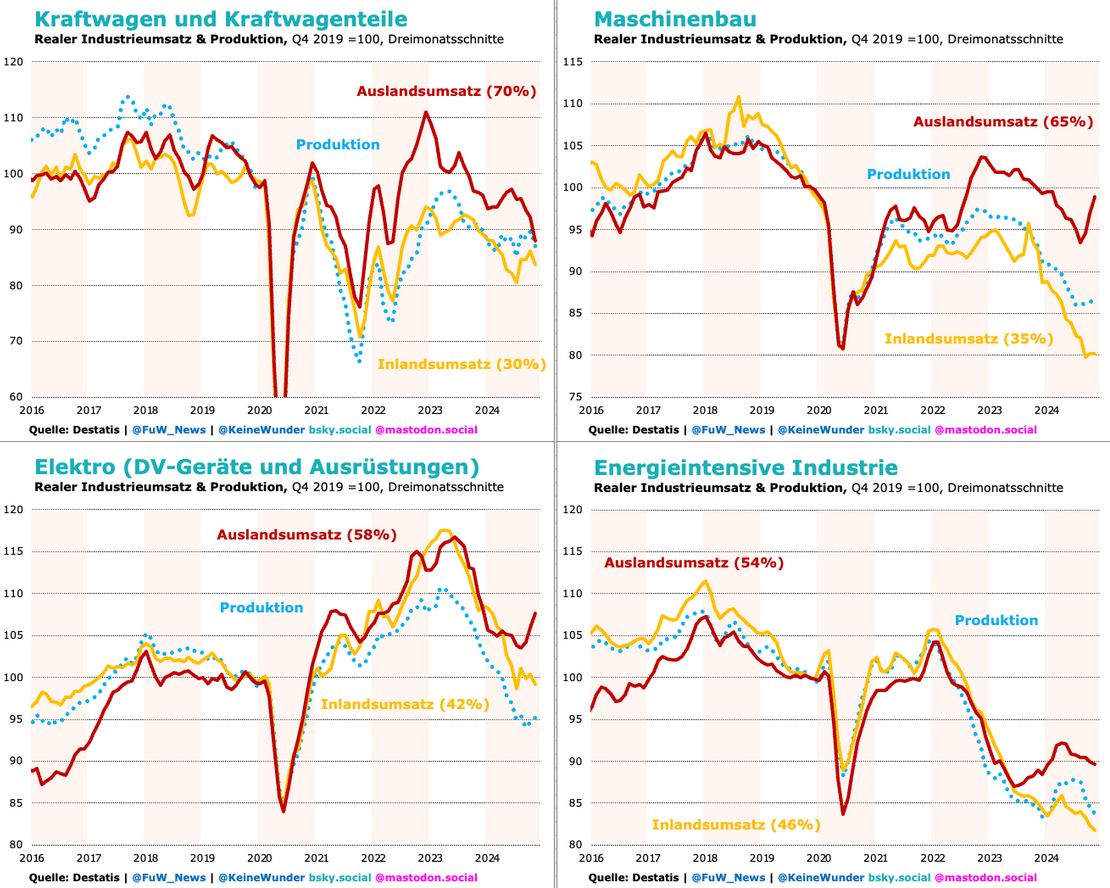

Dasselbe Muster der schwachen Binnennachfrage lässt sich in allen wichtigen Industriebranchen ausmachen, selbst in den energieintensiven Zweigen (vgl. Grafik unten). Die Autoindustrie, die gerade einen Strukturwandel auf dem Weg in die Elektromobilität durchmacht, schaffte es Ende 2022, mehr im Ausland abzusetzen als auf dem Höhepunkt vor der Pandemie. Zweifellos wächst hier die Konkurrenz aus China, ebenso wie im Maschinenbau, doch eklatant schwach ist auch hier gerade die Binnennachfrage.

Während noch unklar ist, inwieweit chinesische Produkte die in Deutschland produzierten Güter neuerdings auf dem Heimmarkt verdrängen, sticht jedoch ein klarer Grund für die Schwäche der Binnennachfrage hervor: Die Preissteigerungen, die fast schon als unbemerkter Preisschock bezeichnet werden können.

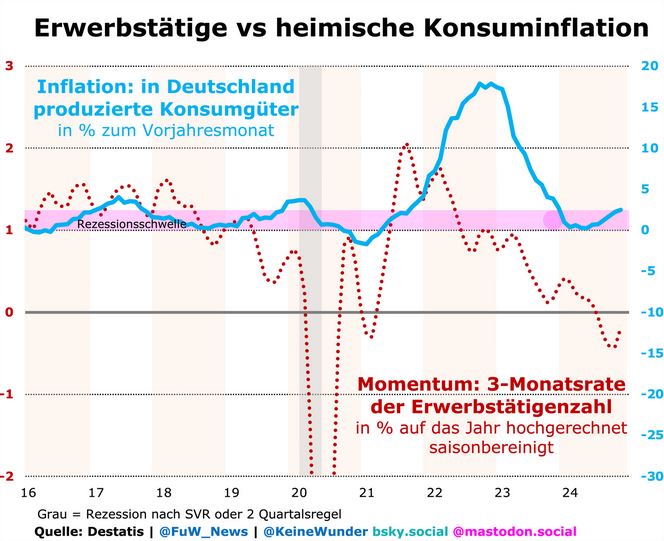

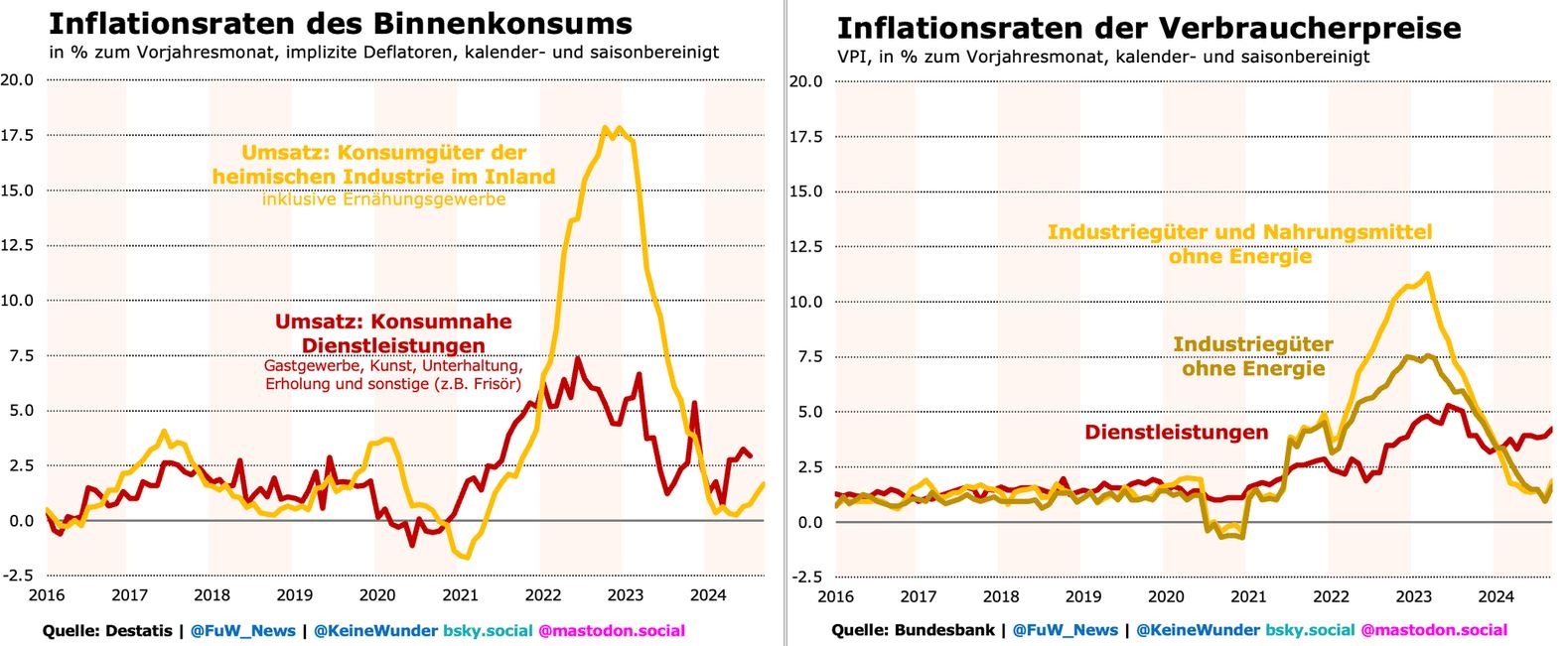

Dies wird deutlich bei einem Vergleich der Inflationsraten (vgl. Grafik oben). Üblicherweise schauen Ökonomen auf die Verbraucherpreisindizes, die die Kosten für Konsumprodukte aus dem Inland und Ausland messen. Stellt man diesen die Preise gegenüber, die sich allein bei im Inland produzierten und konsumierten Produkten ergeben, zeigt sich Folgendes:

Die Industrieunternehmen in Deutschland (inklusive Nahrungsmittel) haben die Preise für ihre Güter im Inland in der Spitze der Inflation um 17% angehoben. Importierte Konsumgüter eingeschlossen, lag der Höhepunkt gerade einmal bei etwas mehr als 10%. Bei den Dienstleistern ist diese Diskrepanz deutlich weniger ausgeprägt.

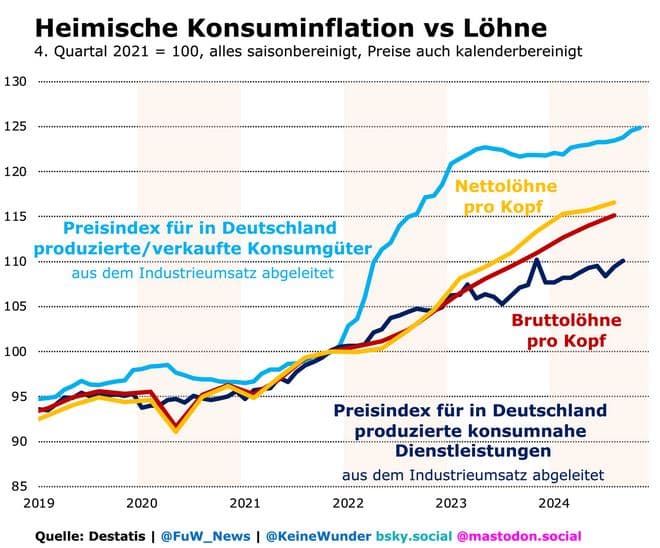

So wird auch klarer, dass selbst die Lohnerhöhungen der vergangenen beiden Jahre nicht geholfen haben, die Nachfrage nach heimischen Konsumgütern zu stärken. Hier stehen seit Ende 2021 Preissteigerungen von 25% zu Buche, während die Löhne gerade einmal 15% gestiegen sind, mit Inflationsausgleichsprämien noch etwas mehr (vgl. Grafik oben).

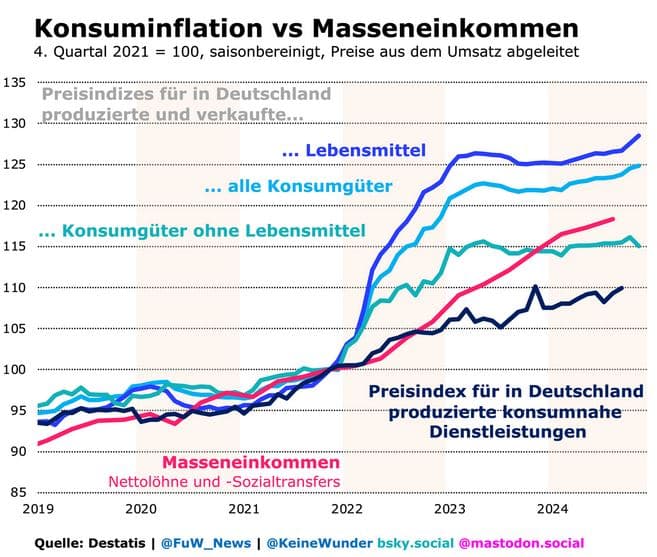

Da braucht niemand großartig über eine angebliche Verunsicherung der Privathaushalte zu rätseln: Die heimischen Konsumgüter sind schlicht zu teuer für einen Aufschwung der Binnenwirtschaft. Es hilft auch nicht, dass die Dienstleister dank geringerer Preissteigerungen auf Wachstumskurs bleiben. Dies wird auch deutlich beim Blick auf die Masseneinkommen, also die Summe der Nettolöhne und Sozialleistungen des Staats.

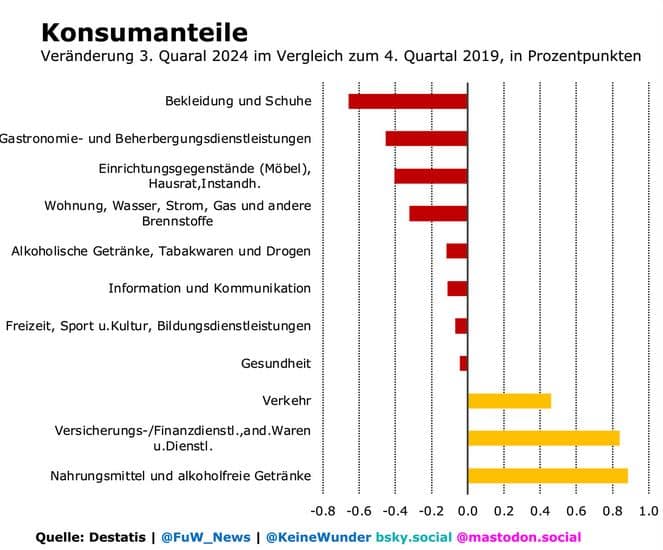

Gerade die Lebensmittelpreise eilen den Masseneinkommen noch immer davon, und der Abstand hat sich zuletzt sogar wieder vergrößert (vgl. Grafik oben). Da die Lebensmittel ein großes Gewicht im Konsum der Haushalte haben, leiden entsprechend die anderen Zweige, die vom exorbitanten Anstieg der Lebensmittelpreise heruntergezogen werden. Während die Wirtschaftsleistung und der Privatkonsum seit drei Jahren stagnieren, sinken die Konsumanteile – außer im Verkehr sowie bei Versicherungs- und Finanzdienstleistungen und Lebensmitteln (vgl. Grafik unten).

Dabei kommen die Konsumgüterhersteller außerhalb der Lebensmittelbranche kaum noch dazu, ihre Preise zu erhöhen. Es ist unklar, ob sie damit die Kostensteigerungen, nicht nur bei der Energie, wirklich kompensieren können. (Update vom 30. Jan. 2025) Wie oben in der Grafik zu den Inflationsraten bereits zu sehen war, liegen die Importpreise für Konsumgüter erheblich unter den Preisen der inländischen Hersteller. Da diese jedoch im internationalen Vergleich immer noch zu hoch sind, sinkt oder stagniert die Nachfrage in Deutschland nach vielen Güterarten, wie oben gesehen. Dies ist wiederum der wichtigste Grund für die schrumpfende Investitionsnachfrage der heimischen Hersteller, wobei die Exporteure mit einem ähnlichen Schock zu kämpfen haben, wie noch zu sehen sein wird.

Entscheidend ist jedoch auch, wie stark die heimischen Produzenten durch ihre Preissteigerungen an Wettbewerbsfähigkeit gegenüber dem Ausland auf dem Inlandsmarkt verloren haben. In diesem Diagramm (vgl. Grafik oben) sind die Einfuhrpreise für Konsumgüter zu sehen, die gemessen am Stand von Ende 2021 erheblich günstiger verkauft werden. Aus der Eurozone liegen die Konsumgüterpreise 6% unter den deutschen und aus der Nicht-Eurozone (also vor allem aus China) sind es sogar 9%. Auch wenn keine direkte Konkurrenz besteht, leiden deutsche Hersteller also an ihrer eigenen Preispolitik, für die es aber auch Ursachen gibt.

Natürlich hatten deutsche Hersteller von Konsumgütern schon immer seit der Jahrtausendwende mit der chinesischen Konkurrenz zu tun – das geschah allerdings mit erheblichen Schwankungen. Doch noch nie sind die Chinesen so stark unter dem allgemeinen Preisniveau in Deutschland zurückgeblieben (vgl. Grafik oben). Es wirkt, als ob Exporteure aus Fernost die Unfähigkeit der deutschen Hersteller bewusst ausnutzen, die Preise nicht senken zu können.

Hier noch ein Blick auf die Dimension des doppelten Preisschocks auf dem Inlandsmarkt in Deutschland (vgl. Grafik oben): Einerseits erhöhten die Unternehmen ihre Verkaufspreise aufgrund der Kostensteigerungen der vergangenen Jahre. Andererseits hielt das Ausland ausserhalb der Eurozone, insbesondere China, seine Preise in Deutschland lange Zeit konstant. Einen so starken Preisschock hatten die inländischen Hersteller von Konsumgütern seit dem Aufstieg Chinas um die Jahrtausendwende nicht zu verkraften. Bis 2021 schwankte der Preisanstieg beim 1,1-fachen des chinesischen, seitdem ist es das 1,2-fache. (Ende des Updates vom 30. Jan. 2025).

Unternehmen leiden weiter unter Energiepreisschock

Zwar gibt es bereits einige Ausnahmen für die energieintensive Industrie, aber die Gesamtwirtschaft leidet immer noch enorm unter dem Energiepreisschock. Und das lässt sich kaum an den Marktpreisen für Strom oder Gas ablesen.

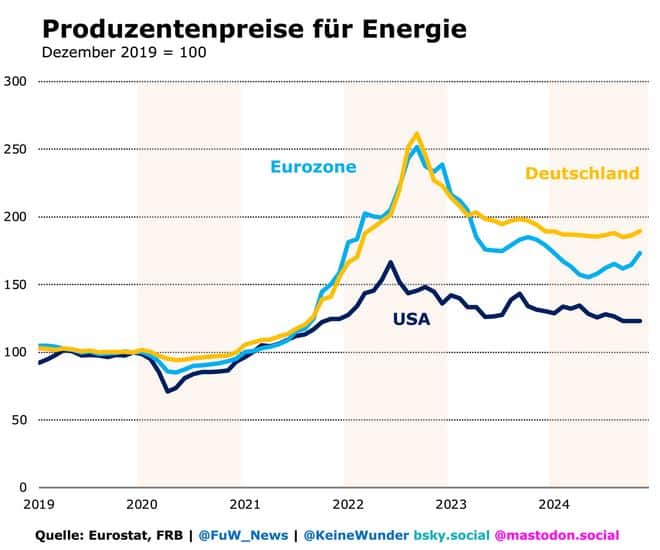

Forscher der US-Notenbank Fed haben Ende 2024 in einer Analyse zur Wachstumsschwäche in der Eurozone gezeigt, dass die Energiekosten weiterhin erheblich über dem Niveau in den USA liegen (vgl. Grafik oben). In Deutschland bleiben die Kosten bei fast dem Zweifachen des Niveaus vor der Pandemie.

(Update 4. Februar 2025) Im Dezember 2024 hat die Bundesnetzagentur damit begonnen, zwei Industriepreisindizes zu veröffentlichen, die das Energieproblem Deutschlands sehr gut beschreiben: einen Index ohne Vergünstigungen und einen mit allen möglichen Vergünstigungen. Interessant dabei ist, dass der Wegfall der EEG-Umlage (Erneuerbare-Energien-Gesetz) seit dem 1. Juli 2022 in diesen Berechnungen dazu geführt hat, dass die Industriestrompreise ohne Vergünstigungen praktisch wieder auf dem Niveau von vor der Pandemie liegen.

Beim subventionieren Strompreis sieht dies komplett anders. Er lag Anfang 2021 noch bei 39% des «normalen» Industriestrompreises, wie die Bundesnetzagentur auf Anfrage mitteilte. Aktuell sind mit allen Vergünstigung nur ein Niveau von 65% möglich: deutlich weniger Entlastung als 2019. Das Ergebnis ist frappant: Der verünstigte Industriestorm liegt heute mehr als 80% über dem Niveau von 2019. (vgl. Grafik oben).

Abgesehen davon, dass die viele Industriebranchen unter den exorbitanten Preissteigerungen der Nahrungsmittelproduzenten leiden. Auch die Energiekosten verhindern, dass sie den Preiskrieg aus China im Inland bestehen. Aber dies gilt auch für die Auslandsmarkte. Insgesamt könnte man also vermuten, dass Deutschland nicht weniger Staat sondern mehr Staat braucht, um gegen die Konkurrenz aus China zu bestehen. (Ende Update 4. Februar 2025)

Dies dürfte vor allem erklären, warum die Exporteure der Eurozone seit 2022 ihre Ausfuhrpreise nicht im Trend der Weltmarktpreise senken konnten (vgl. Grafik oben). Dabei sieht es für die Exportunternehmen in Deutschland noch etwas besser aus als im Rest der Eurozone. Die US-Exporteure haben sich zumindest besser an den Welttrend angepasst, der durch Chinas Preisdumping nach unten gezogen wird und dieses Jahr noch einmal an Fahrt gewonnen hat.

Preisdumping schiebt Chinas Exporte an

Die Fed-Ökonomen haben auch untersucht, wie stark der Erdgaspreisschock die Exporte belastet hat. Sie maßen den Erdgasverbrauch pro Euro Wertschöpfungsproduktion für neun Sektoren in Deutschland, Frankreich, Österreich und Italien. Sie stellten fest, dass nach dem Energieschock und der Pandemie im oberen Zehntel der Sektoren mit der höchsten Erdgasintensität der Export um 7,2% zurückging. Im unteren Zehntel mit der geringsten Erdgasintensität gab es dagegen ein Exportwachstum von 13,8%.

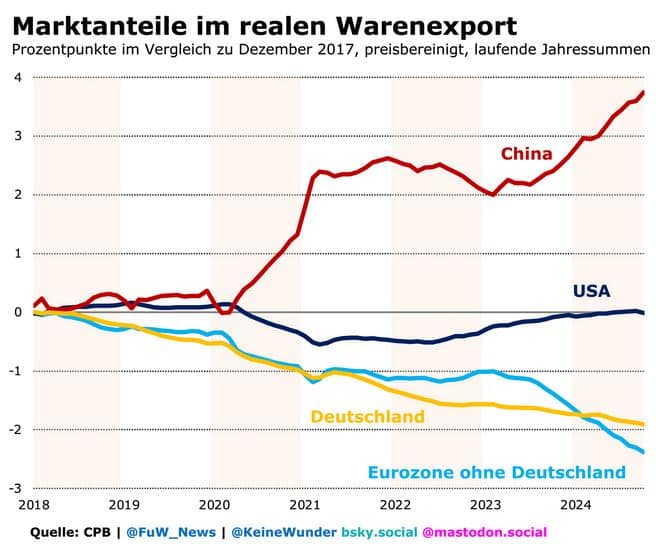

Während es 2022 und 2023 zunächst danach aussah, als könne Deutschland seine Marktanteile im Warenexport halbwegs halten, hat das Land dieses Jahr wieder deutlicher verloren (vgl. Grafik oben). Dabei spielt offenbar nicht nur die bessere Qualität chinesischer Exporte eine Rolle. Schließlich schafften es die US-Exporteure auch dank geringerer Energiekosten, ihre Preise an den Weltmarkt anzupassen.

Beide Teile dieser Serie machen deutlich, dass die Nachfrageschwäche Deutschlands weniger mit strukturellen Problemen zu tun hat: Es sind noch immer die Folgen der Schocks von 2022/23, die das Land zurückhalten. Gleichwohl muss Deutschland beim Bürokratieabbau und der Digitalisierung sowie der Erneuerung der privaten und öffentlichen Infrastruktur vorankommen.

Mehr Nachfrage und geringere Energiepreise

All das gelingt am besten, wenn die Volkswirtschaft nicht von der schwachen Nachfrage ausgebremst wird. Aktuell muss Deutschland darum die Konsumnachfrage ankurbeln: Eine temporäre Mehrwertsteuersenkung erscheint unausweichlich. Bei Lebensmitteln sogar auf 0%, bis die Masseneinkommen die jüngsten Kostenschübe aufgeholt haben.

In diesem Sinne wären alle Versuche, die Löhne zu drücken, nur kontraproduktiv. Unternehmen investieren eben nur, wenn die Nachfrage nicht schwächelt. Weniger hilfreich sind Steuersenkungen bei Unternehmen, wenn es darum geht, ihre Energiekosten zu senken. Gefragt ist hier Pragmatismus und kein stures Beharren auf liebgewonnenen Heiligtümern wie dem Preismechanismus. Sonst verliert Deutschland nur noch mehr Wettbewerbsfähigkeit.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.bsky.social

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.