Ausgerechnet angesichts des drohenden Zollschocks aus den USA macht sich Deutschland daran, die dreijährige Stagnation der Wirtschaft zu beenden. Wie es bislang aussieht, hat die deutsche Volkswirtschaft den entscheidenden Konjunkturschub für die Wende erhalten. Und zwar den Nachfrageimpuls, den die gescheiterte Ampelregierung seit Anfang 2023 verweigert hatte.

Selbst nach einem Anstieg der Arbeitslosenquote von 5 auf 6% übertrafen sich die damaligen Koalitionspartner noch im Herbst darin, mit welcher Art von Angebotspolitik sie den Umschwung erreichen wollten. Der liberale Ansatz (vor allem Steuersenkungen und Bürokratieabbau) stand dem progressiven Ansatz (vor allem Investitionsprogramme) gegenüber. Letztlich blockierten sich die Koalitionspartner jedoch nur selbst.

Zur Stabilisierung der Nachfrage fehlte der Regierung jede Fantasie. Die Entlastungen in der Energiekrise würden schon ausreichen, so lautete die damalige Devise: also Energiepreisbremsen und abschlagfreie Inflationsprämien. Nur reichte beides schlussendlich doch nicht, weil die Unternehmen nach dem Abklingen des Inflationsschubs in eine Profitkrise geraten waren. Diese hatten sie mit ihren Preisanhebungen noch lange aufhalten können. Belastend wirkte zudem, dass die Exporteure kaum auf das Preisdumping Chinas reagieren konnten.

Ökonomen blicken skeptisch voraus

Wegen des drohenden Zollhammers blicken die meisten Ökonomen weiterhin skeptisch in die Zukunft. So erklärt die Bundesbank in ihrer neuesten Prognose für das Bruttoinlandsprodukt (BIP) vom 6. Juni: „Dabei wird der BIP-Anstieg durch die verhängten Zölle selbst und die damit einhergehende allgemeine Verunsicherung abgeschwächt“, schreiben die Fachleute.

Hoffnung sehen sie erst, wenn ab 2026 mit der fiskalischen Zeitenwende – der Aufweichung der strikten Schuldenbremse – die Milliardenprogramme für Infrastruktur und Verteidigung in der Volkswirtschaft ankommen. So könnte ein Wachstumseffekt von 0,75 Prozentpunkten den erwarteten Bremseffekt der Zölle bis 2027 ausgleichen. Doch nur auf den ersten Blick scheint die Skepsis angebracht, trotz aller Rückschlägen seit Anfang 2022.

Es lohnt ein genauerer Blick auf den jüngsten Nachfrageimpuls. Er könnte die deutsche Wirtschaft womöglich erheblich widerstandsfähiger machen: Einfach dadurch, dass eine positive Rückkopplungsspirale zwischen Konsum- und Kapitalnachfrage einen Aufschwung auslöst. Und jedes Jahr stärkeres Wachstum erhöht bekanntlich automatisch das Produktionspotenzial – auch ohne Steuersenkungen oder Strukturreformen. Nur für Lobbyfunktionäre ist dies berufsbedingt ein Buch mit sieben Siegeln.

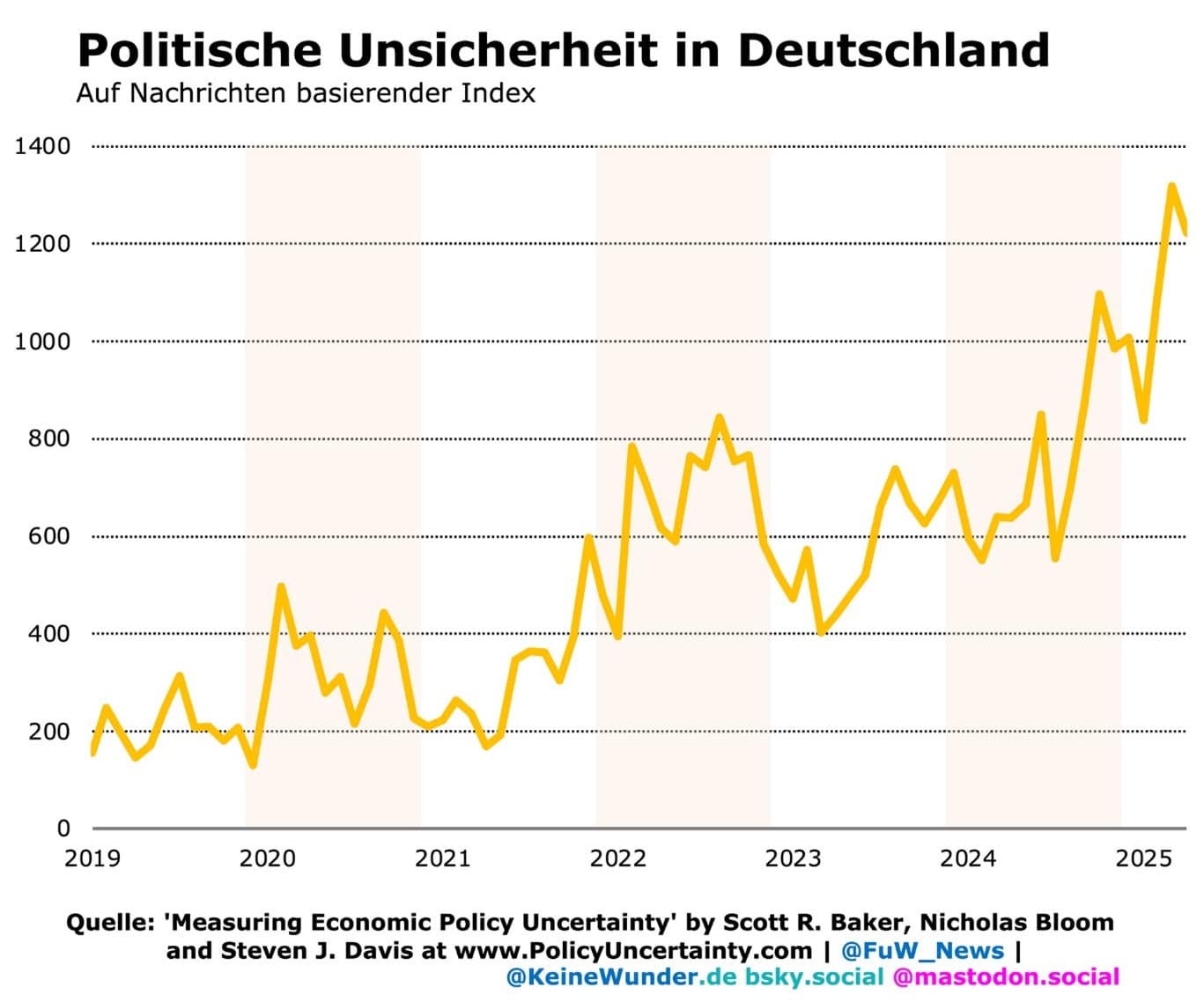

Aus diesen Kreisen kommen besonders gerne in Wahlkampfzeiten Kalendersprüche wie „Wirtschaft ist zu 50% Psychologie“. Doch tatsächlich dürften diese Funktionäre nur sehr wenig darüber wissen, was in den von ihnen vertretenen Unternehmen vor sich geht. Sonst wüssten sie, wie stark sich zum Beispiel eine rekordmäßige politische Verunsicherung im Land (vgl. Grafik oben) am Ende auf die Wirtschaft auswirkt.

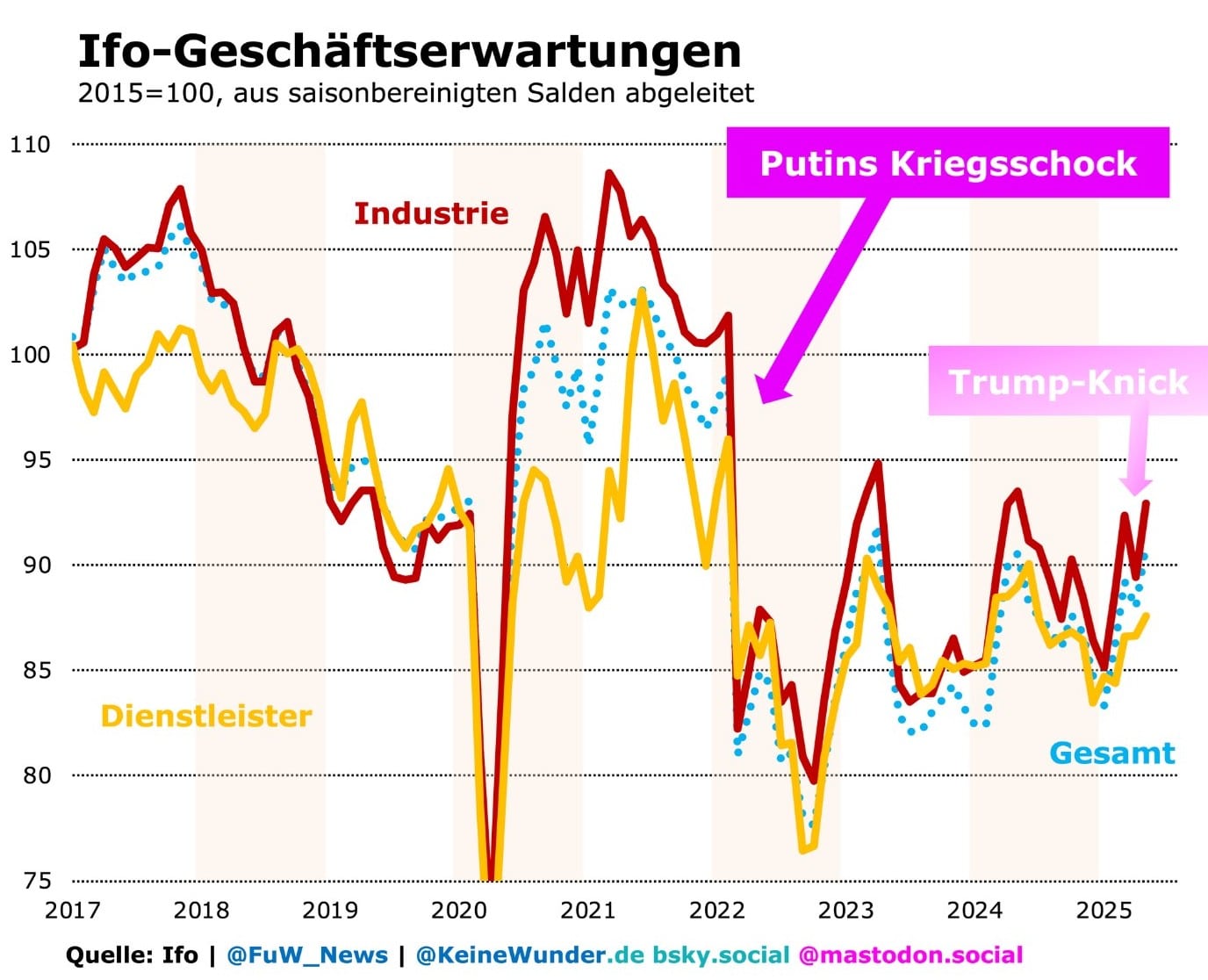

Viel aufschlussreicher sind da schon Umfragen wie die des Ifo-Instituts in München zu den Geschäftserwartungen der Manager (vgl. Grafik oben). Die Erschütterungen durch die Trump-Zölle waren nichts im Vergleich zu dem, was der Beginn der Totalinvasion Russlands in der Ukraine auslöste. Ein kurzes Schütteln – und schon geht es weiter. Bislang natürlich: Niemand weiß, was noch kommt.

Aus den Geschäftserwartungen lässt sich eine wichtige Schlussfolgerung ziehen. So wenig wie es unbedingt für einen Aufschwung „gute Psychologie“ braucht, umso mehr kann jedoch ein negativer Schock wie 2022 die Wirtschaft empfindlich ausbremsen. Umso erfreulicher, dass so ein Schock jetzt ausgeblieben ist. Im Gegenteil: Während die politische Unsicherheit so hoch ist wie nie zuvor, wächst das deutsche BIP so stark wie seit Mitte 2022 nicht mehr (vgl. Grafik oben).

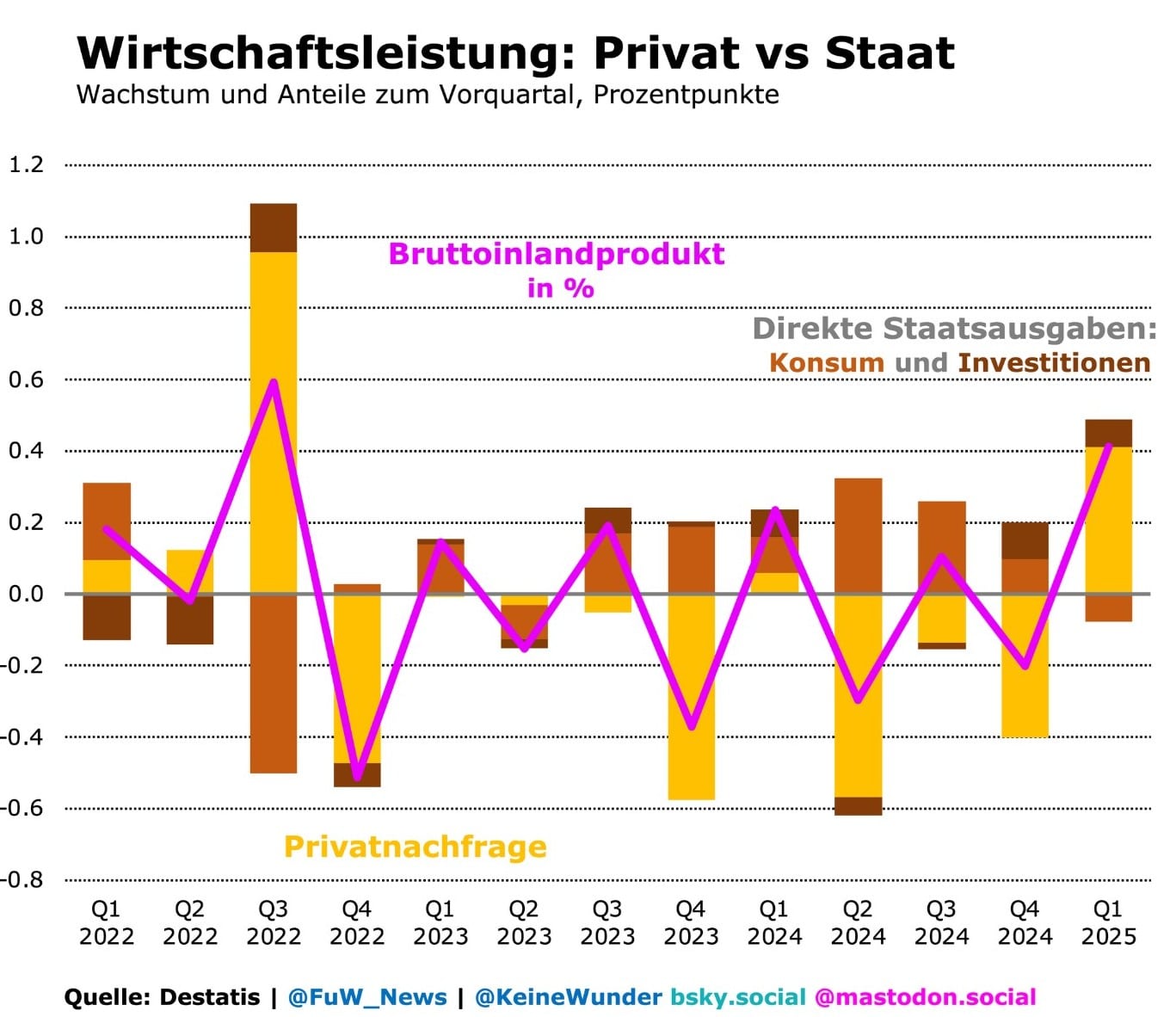

Privatnachfrage stützt, Staat fällt weg

Bemerkenswert ist dabei, dass der BIP-Anstieg um 0,4% im 1. Quartal im Grunde allein auf die Nachfrage im Privatsektor zurückgegangen ist. Was der Staat an Konsum einsparte (die Bundesregierung in Berlin hat bis heute kein reguläres Budget für 2025 vorgelegt), wurde durch höhere Investitionen in Infrastruktur und Rüstung wettgemacht.

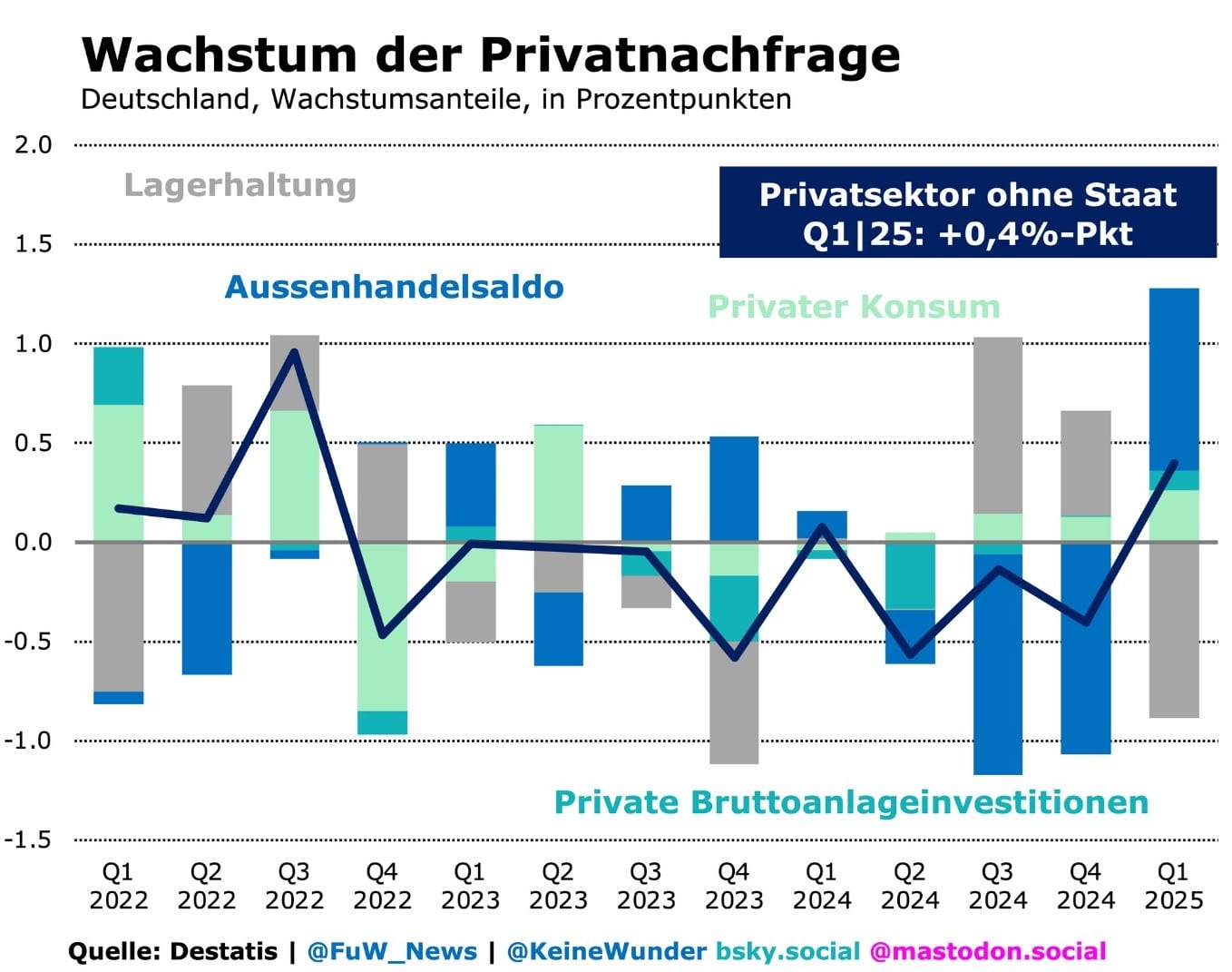

Der wichtigste Impuls für den Privatsektor kam zu Beginn des Jahres vom Außenhandel (vgl. Grafik oben). Zugleich wurden auch die Lager geleert, was wiederum ein positives Signal für die weiteren Wachstumsaussichten darstellt. Wenn die Lager wieder aufgefüllt werden, führt dies zu stärkerem Wachstum. Erfreulich ist der Impuls durch den Privatkonsum, der so viel zum Wachstum beitrug wie schon lange nicht mehr: Auch den Privathaushalten ist ihre Verunsicherung offensichtlich egal, wenn es ums Geldausgeben geht.

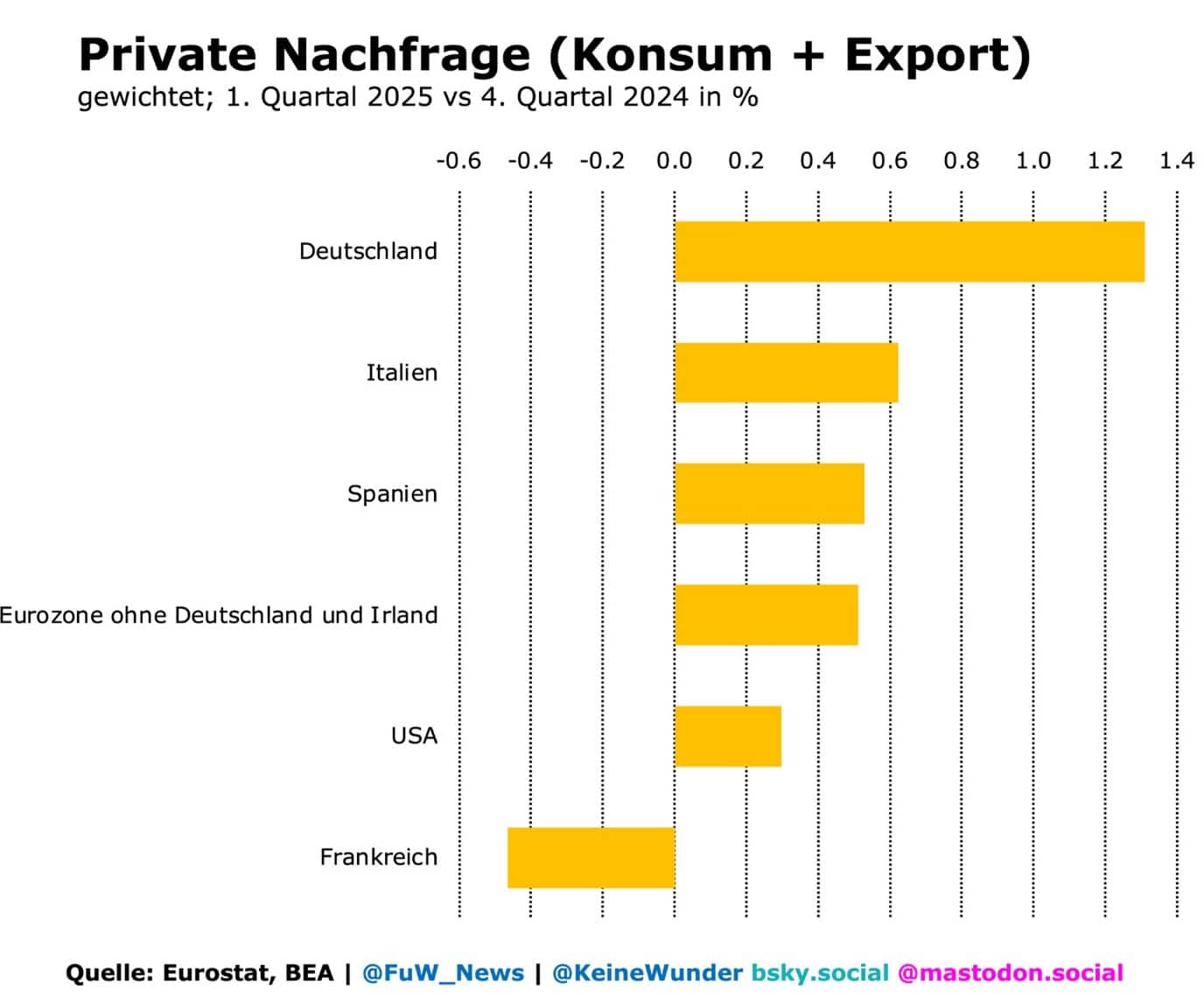

Im Vergleich der größten Volkswirtschaften im Euroraum sowie der USA zeigt sich sogar: Deutschland erhielt den stärksten Schub in der privaten Nachfrage aus Konsum und Export, dieser war so groß wie in keiner anderen Volkswirtschaft (vgl. Grafik oben).

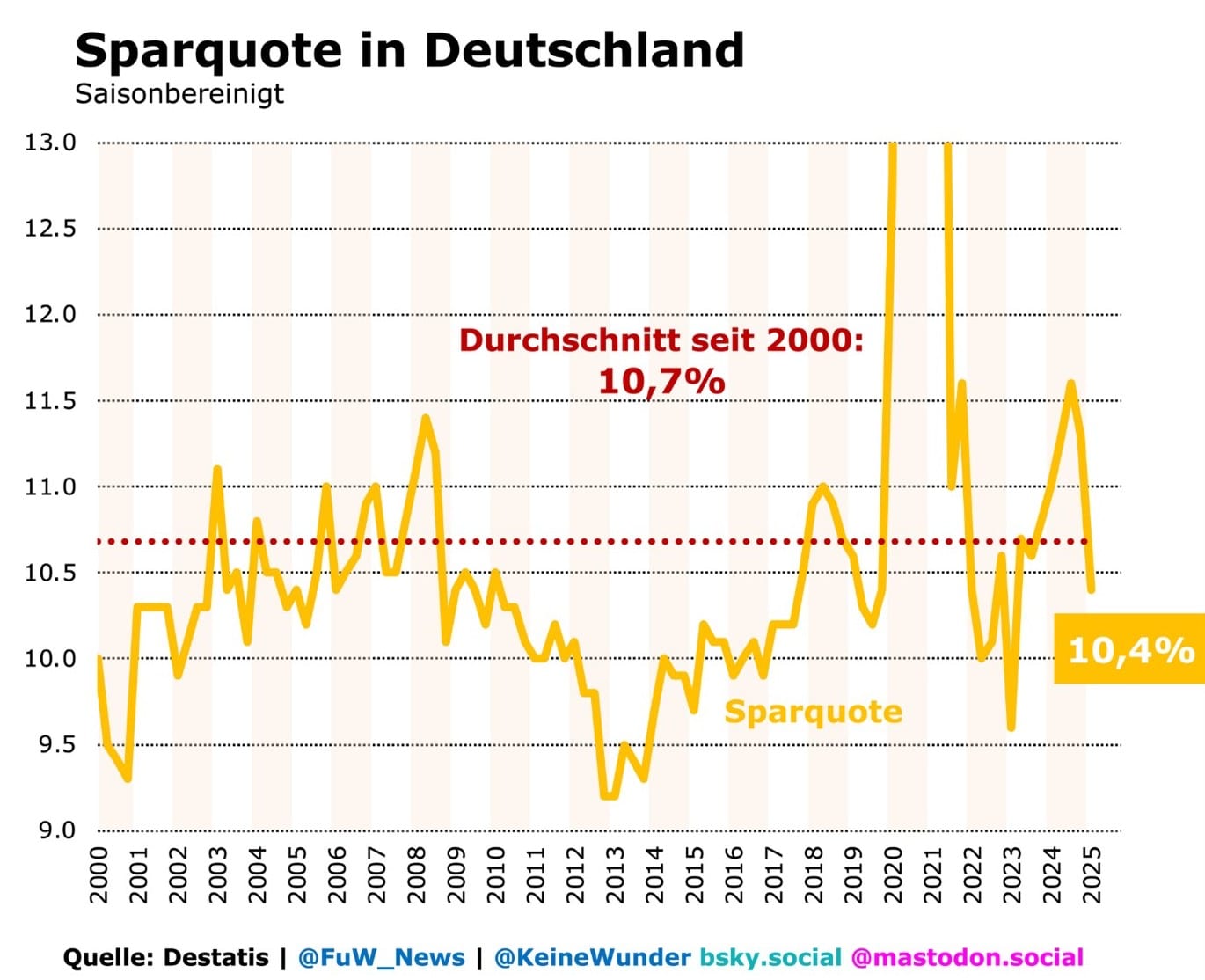

Wichtig war dabei allerdings auch, dass die Privathaushalte wieder weniger sparen (vgl. Grafik oben). Hatten sie doch einen Großteil der Inflationsausgleichsprämien lange Zeit erst einmal zur Seite gelegt. Auch hier gilt: Kaufkraft schlägt politische Verunsicherung.

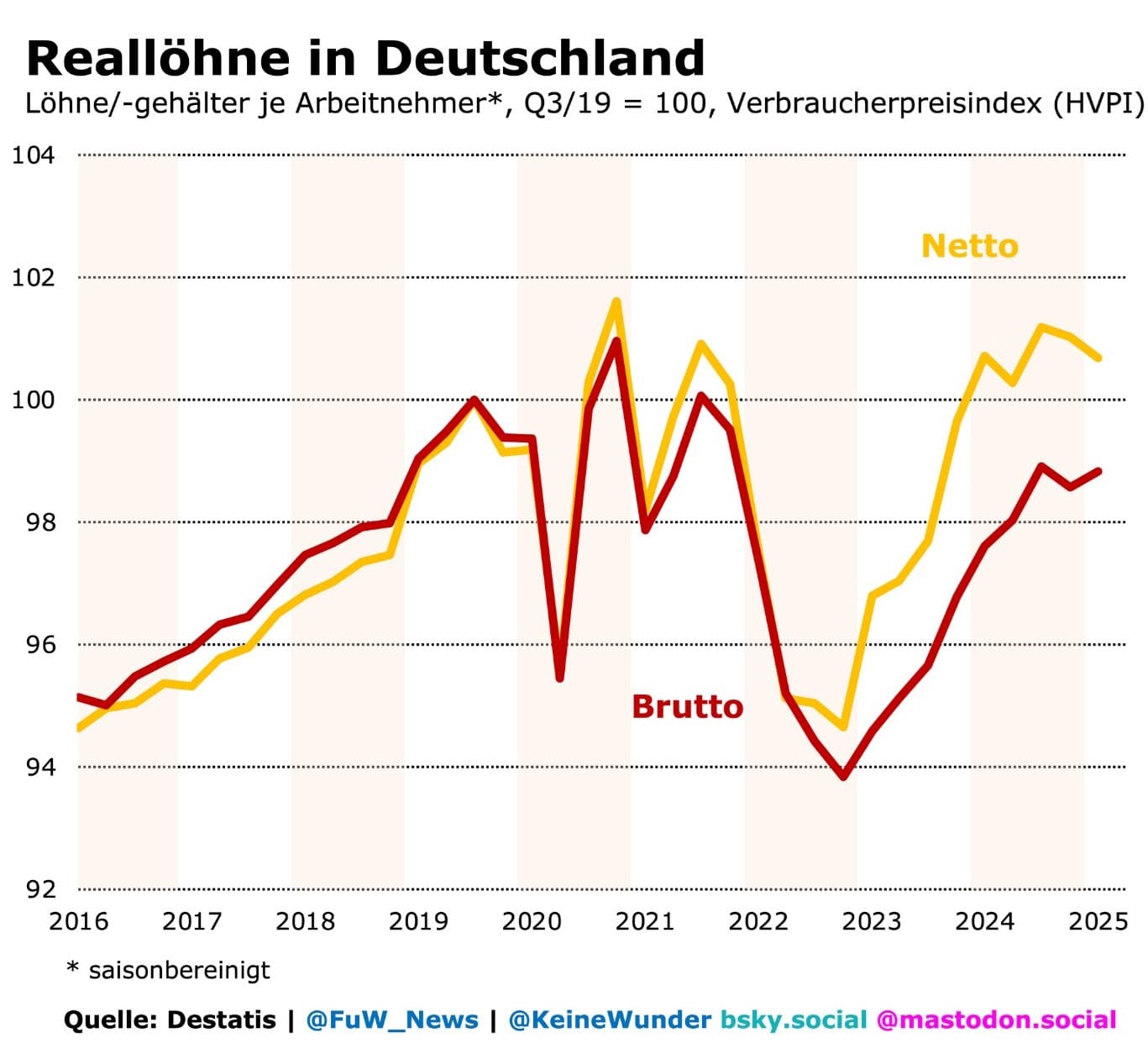

Und die Kaufkraftverluste sind dank der Inflationsausgleichsprämien bereits seit Ende 2023 wieder wettgemacht (vgl. Grafik oben) worden. Dies zeigt sich real (also inflationsbereinigt) zwar noch nicht in den Bruttolöhnen, aber in den entscheidenden Nettolöhnen. Umso wichtiger ist es, dass die realen Löhne weiter steigen. Denn nur so kann es zum Aufschwung kommen, bei dem die Unternehmen mehr investieren, um die steigende Nachfrage zu bedienen.

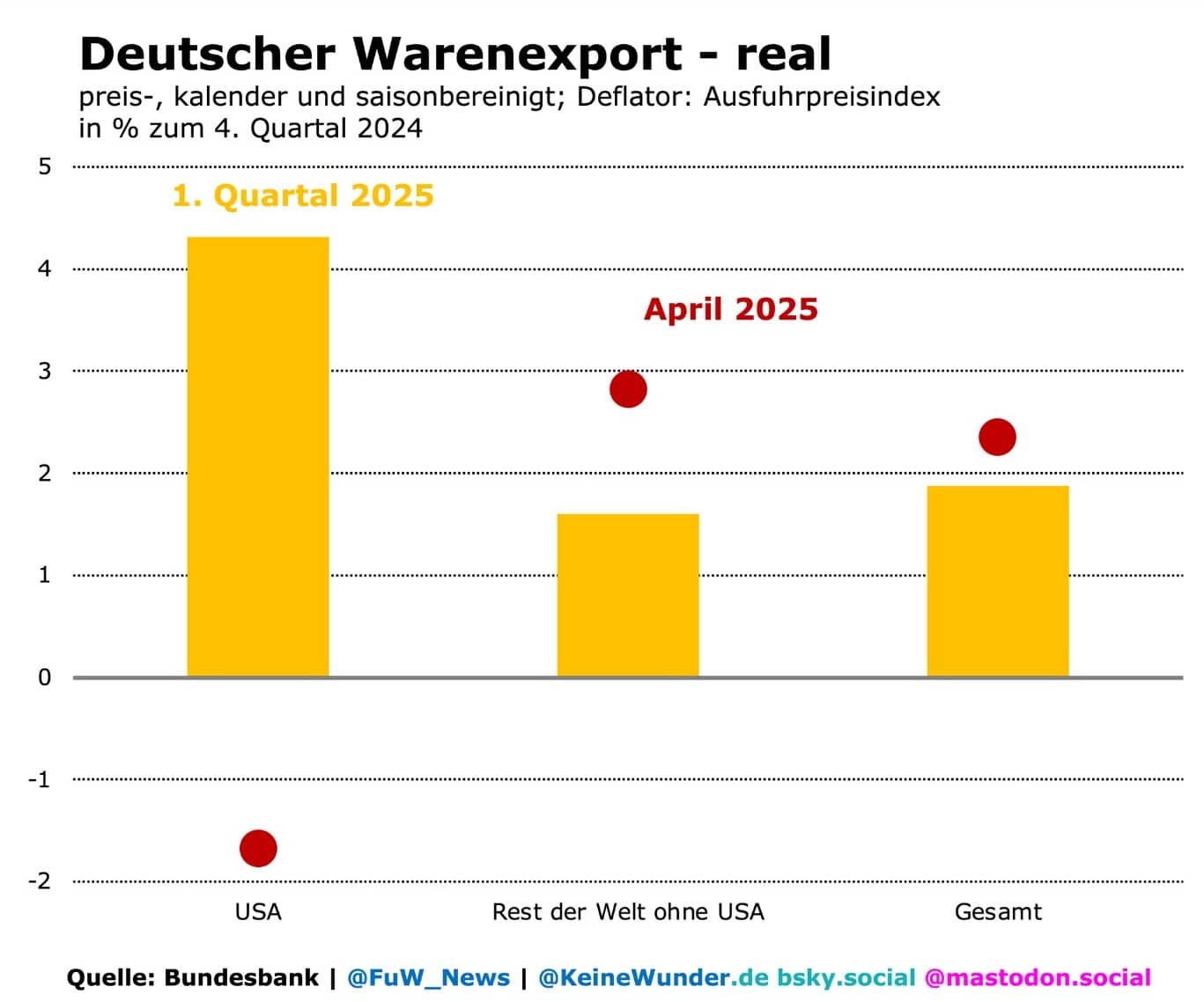

Im Außenhandel kam es zu Vorzieheffekten im Vorgriff auf die US-Zölle (vgl. Grafik oben). Im 1. Quartal lag das reale Exportplus in die USA bei starken 4,3%. Positiv: Auch im Rest der Welt war die Nachfrage stark, womöglich weil es auch dort zu Vorzieheffekten kam, wodurch die Investitionsnachfrage anzog. Die USA trugen zu Beginn des Jahres 24% zum Zuwachs des deutschen Gesamtexports bei, obwohl sie nur einen Marktanteil von rund 10% haben. Positiv auch hier: Nach dem absehbaren Rückprall im April liegen die realen Gesamtexporte bislang über dem Niveau des 1. Quartals.

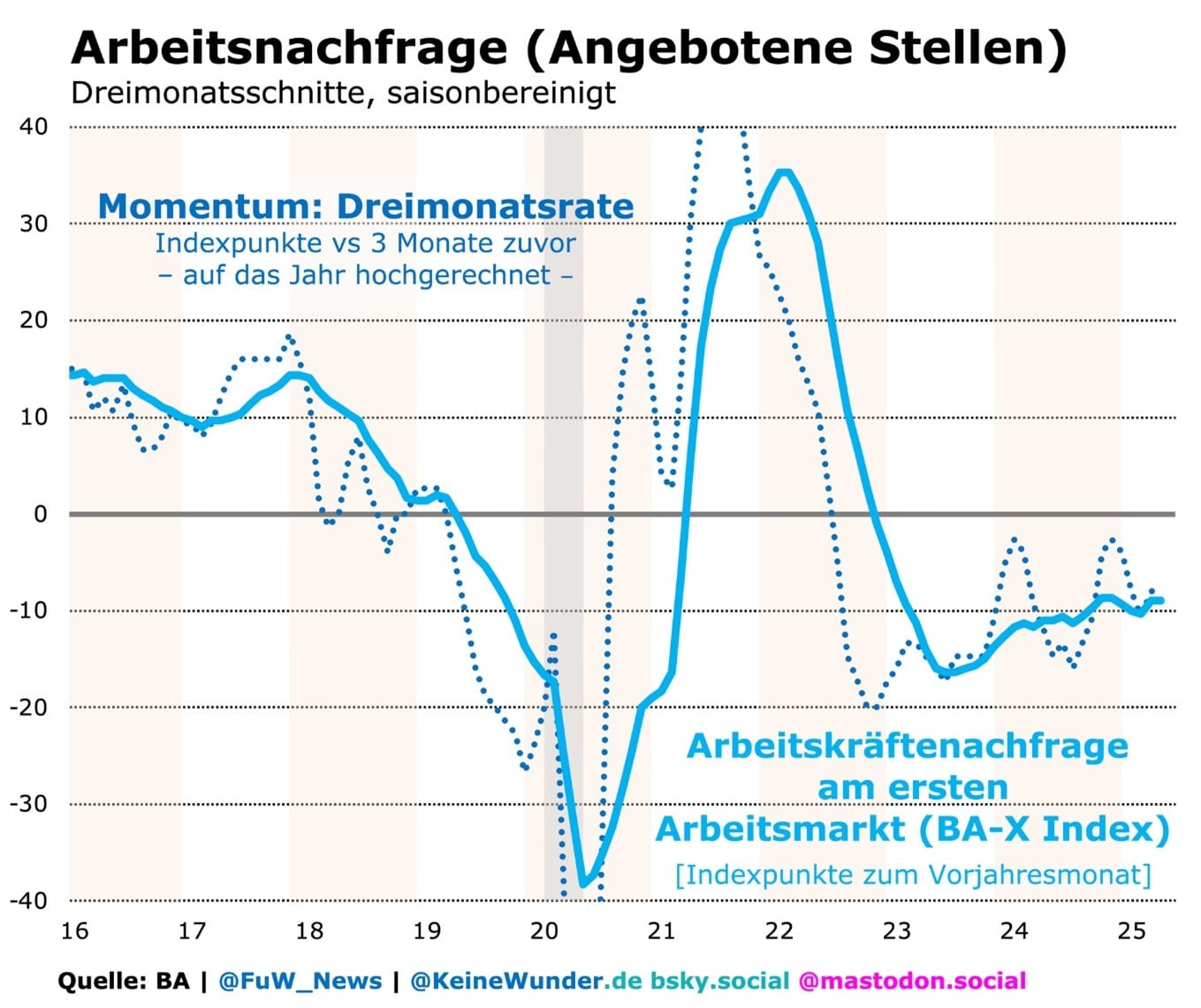

Damit sich aus dem Nachfrageschub ein anhaltender Aufschwung entwickelt, muss der Impuls am Arbeitsmarkt ankommen (vgl. Grafik oben). Bislang kann daher noch kein Sieg im Kampf gegen die Stagnation ausgerufen werden – auf Jahressicht ist die Arbeitsnachfrage noch im Sinken begriffen. Jedoch behalten die Unternehmen seit der Pandemie ohnehin verstärkt mehr Arbeitskräfte in Beschäftigung, als sie tatsächlich benötigen. Die aktuelle Zahl der Arbeitskräfte wäre für die Wertschöpfung also nicht notwendig. Deshalb dürfte die Erholung der Arbeitsnachfrage wohl diesmal später als sonst im Aufschwung einsetzen.

Alle Hoffnungen liegen auf dem Kapitalimpuls

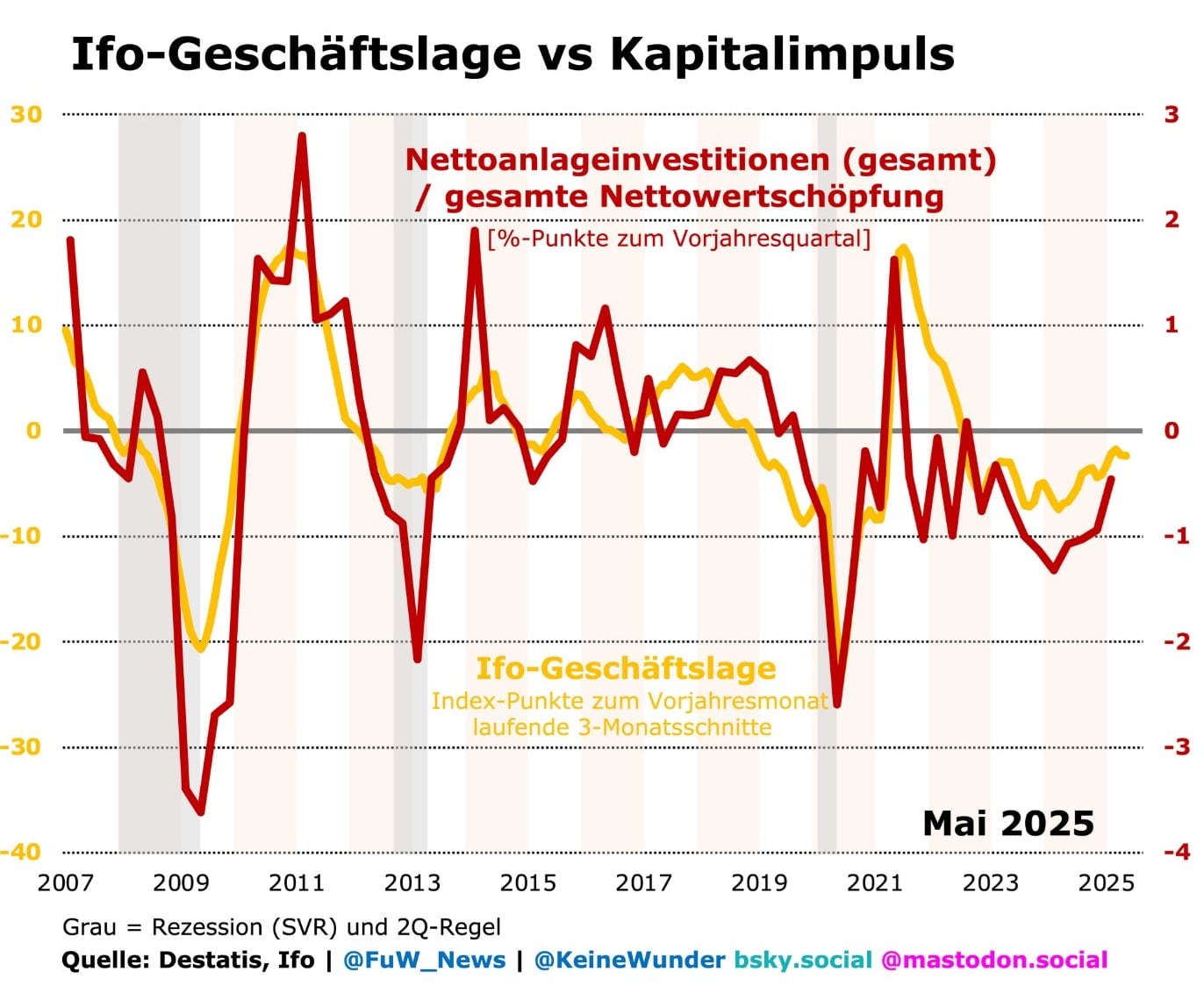

Umso wichtiger ist der Kapitalimpuls, auf dem jetzt alle Hoffnungen ruhen (vgl. Grafik oben). Er misst, ob die Unternehmen ihre Investitionsausgaben für Maschinen, Geräte, Wirtschaftsbauten oder Softwarelizenzen schneller ausweiten, als das Einkommen im Land steigt. Denn dies ist das Wesensmerkmal jedes Aufschwungs: dass die Investitionsquote steigt. Aktuell sinkt sie zwar noch, aber die jüngste Entwicklung zeigt, dass sie noch in diesem Jahr im Vergleich zum Vorjahresquartal wieder zulegen könnte.

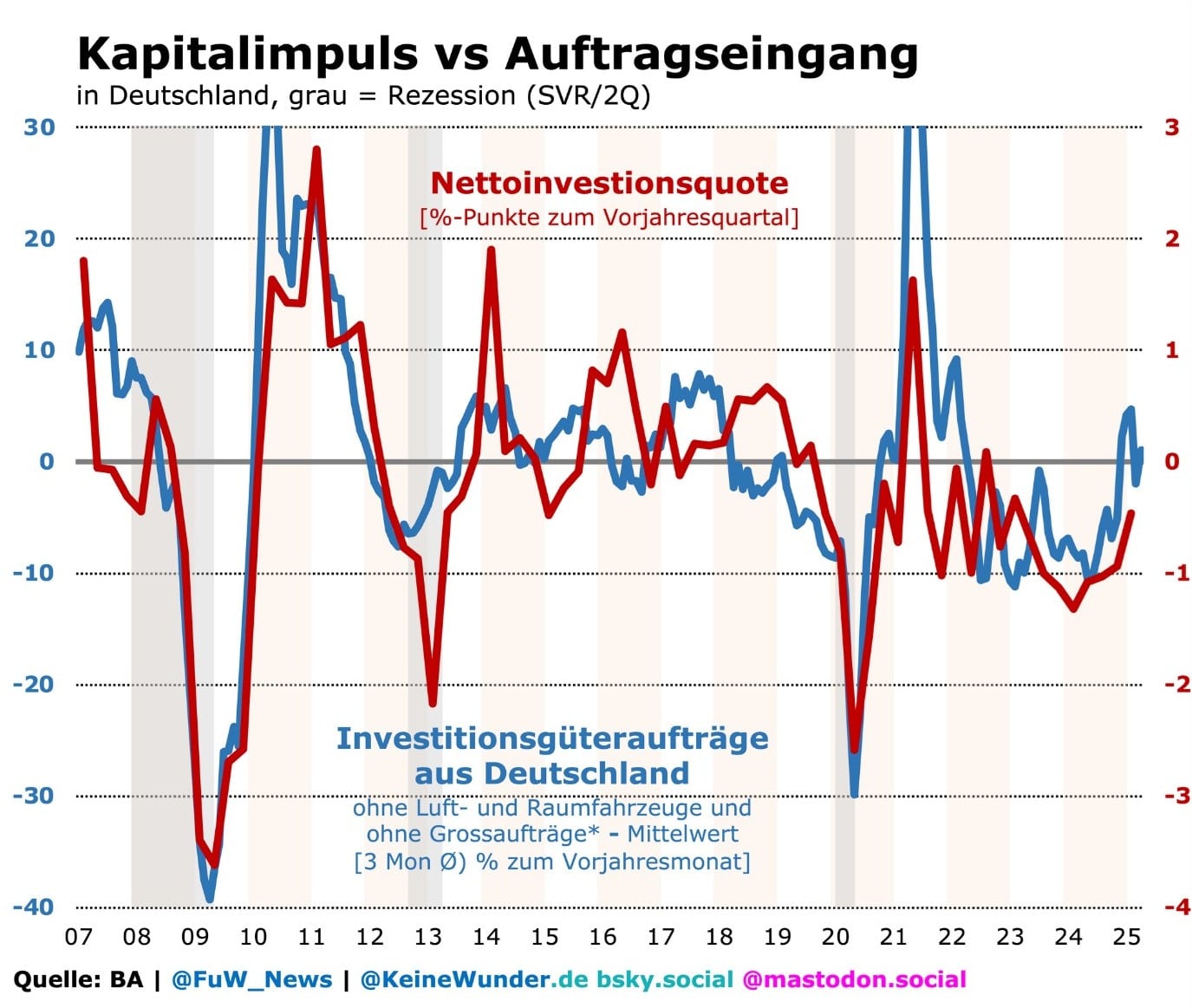

Umso ermutigender sieht die Auftragslage für Investitionsgüter aus, die für einen positiven Kapitalimpuls entscheidend ist (vgl. Grafik oben). Auch durch den Vorzieheffekt im US-Export kam es hier Ende 2024 zunächst zu einem Schub, danach folgte ein kleiner Rückprall. Zuversichtlich stimmt, dass die Neuaufträge im April wieder über dem Niveau des Vorjahresmonats lagen.

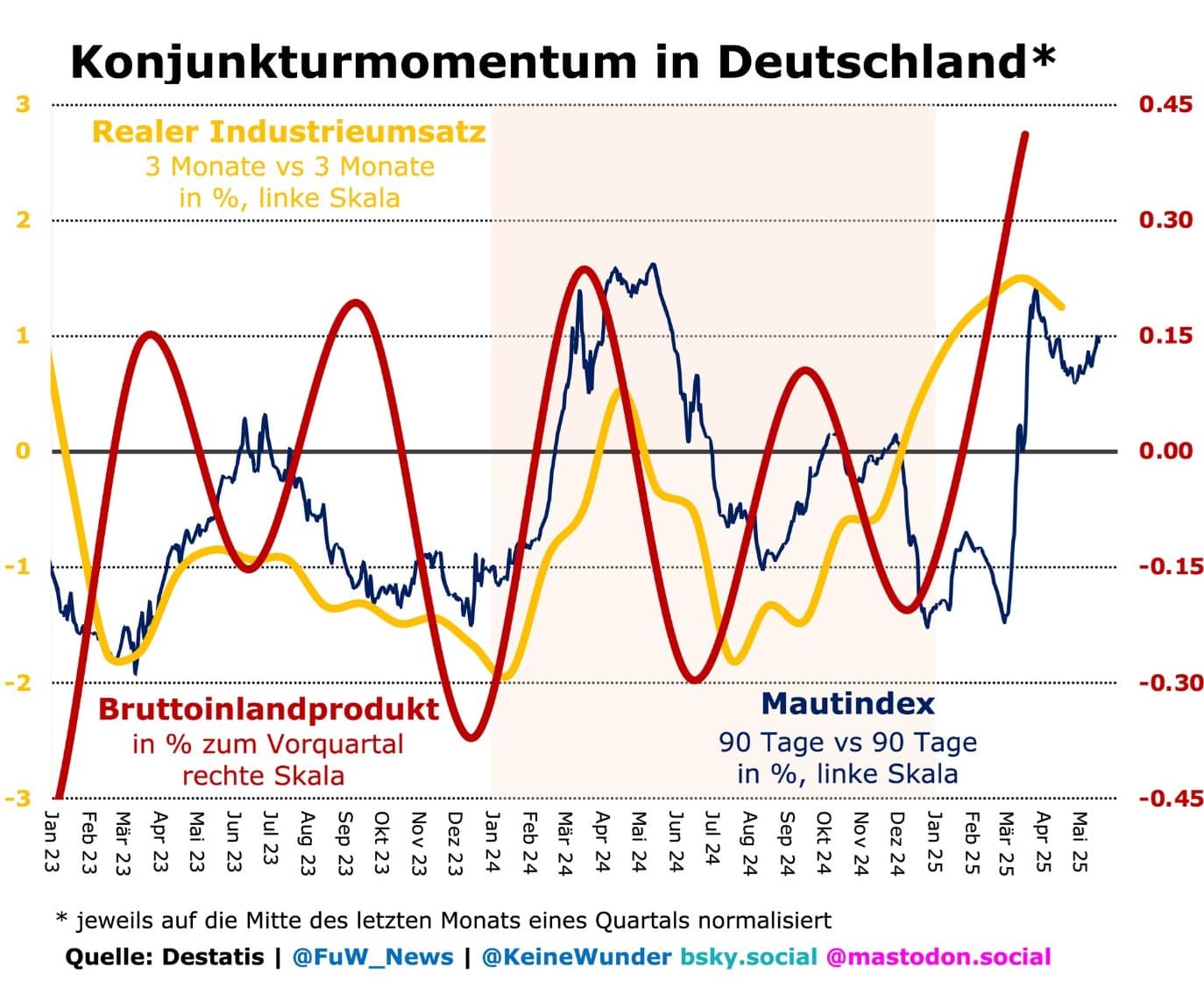

Kurzfristige Konjunkturindikatoren stützen ebenfalls einen verhaltenen Optimismus (vgl. Grafik oben): So deuten aktuell die realen Industrieumsätze sowie der Verkehr von Lastkraftwagen darauf hin, dass es auch im 2. Quartal ein BIP-Wachstum geben könnte, wenn auch nicht so stark wie im ersten Quartal. Dies wäre umso wichtiger, weil es das Ende der Wellblech-Konjunktur mit dem typischen Zickzack der vergangenen drei Jahre einläuten würde. Es könnte der Beginn einer positiven Rückkopplungsspirale sein.

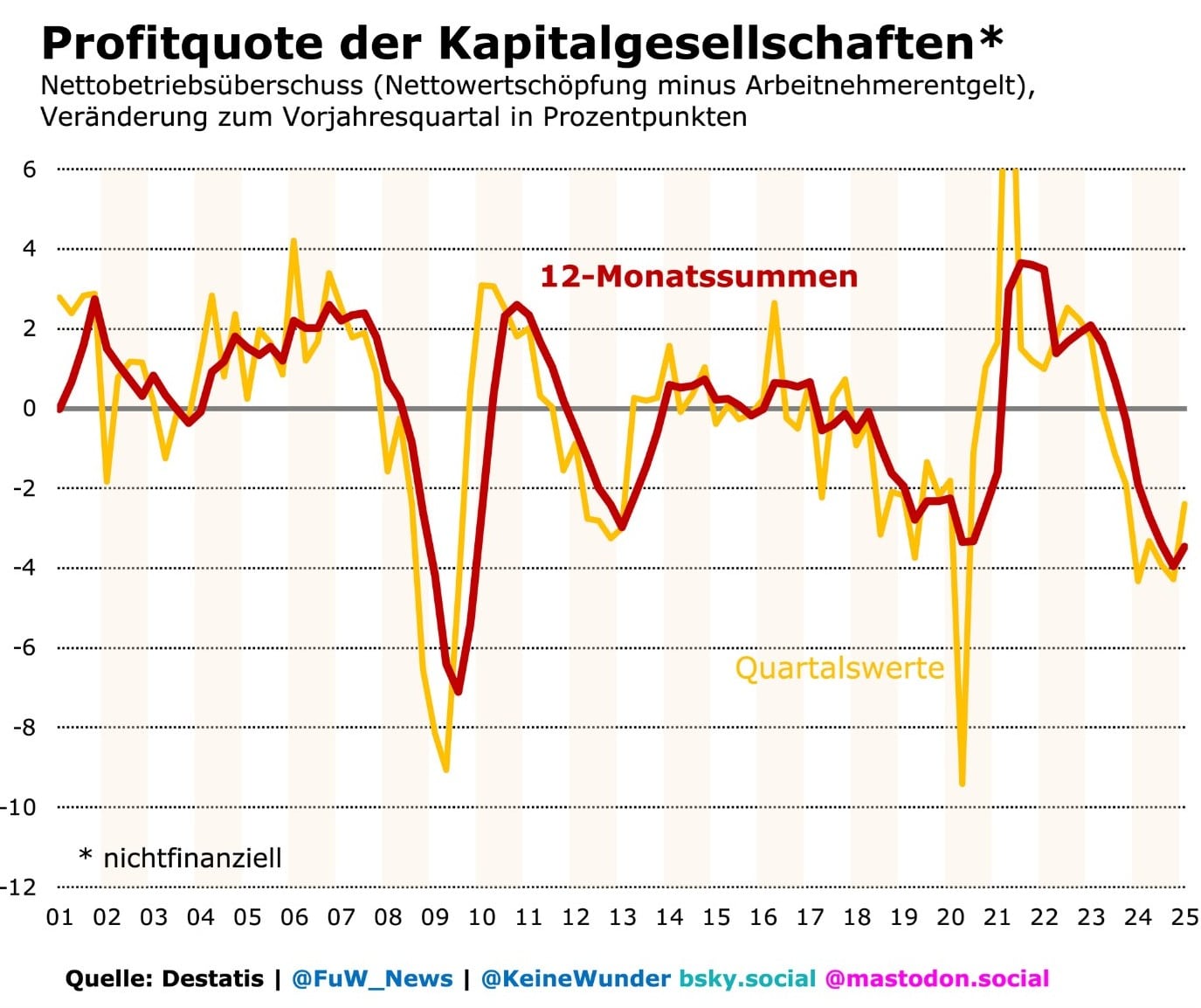

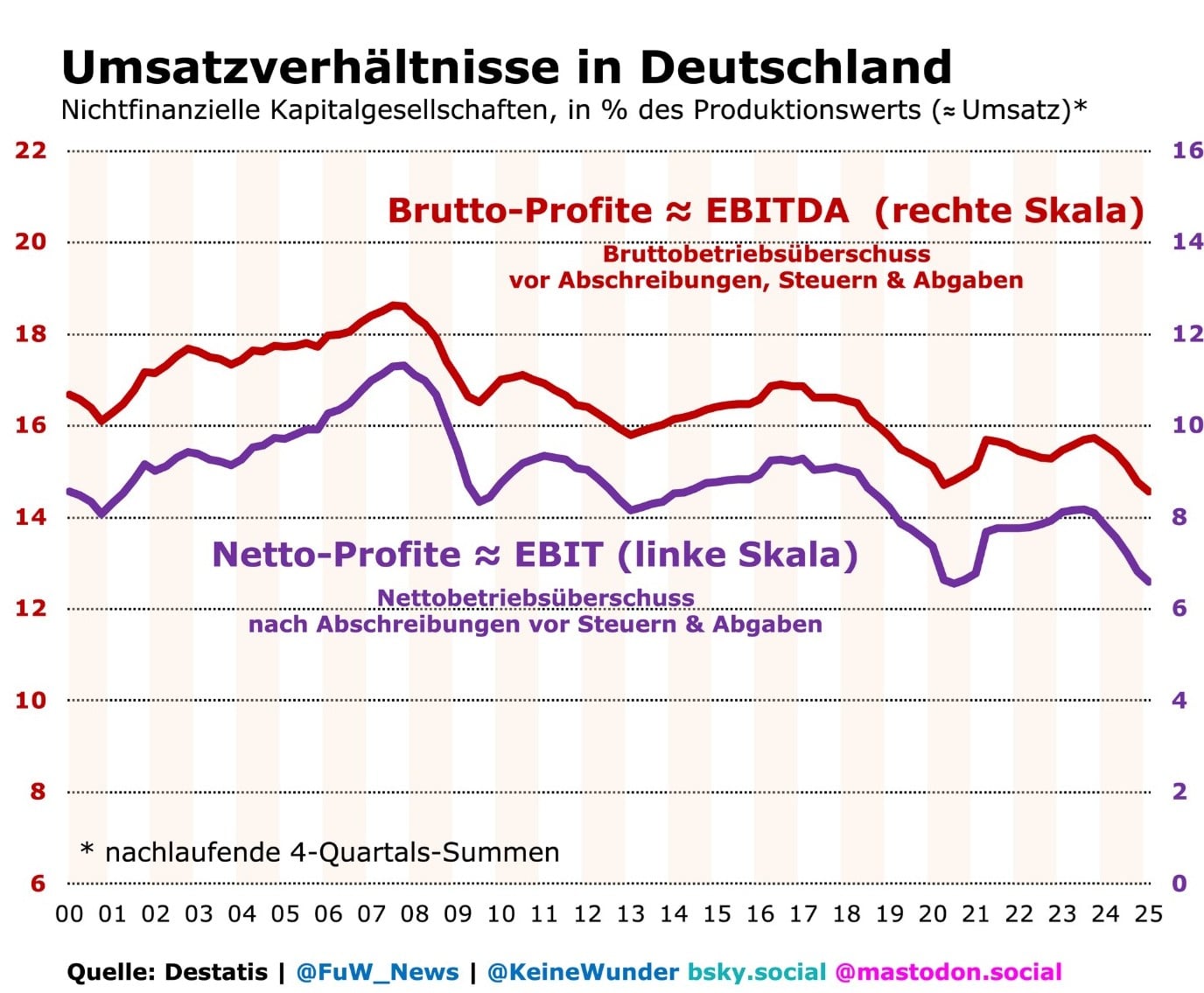

Natürlich steigt auch die Motivation der Unternehmen, ihre Investitionen zu erweitern, wenn sich generell ihre Profitabilität am Standort verbessert (vgl. Grafik oben). Lange konnten die Unternehmen mit Preiserhöhungen die steigenden Energiekosten an die Verbraucher weitergeben, um so ihre Gewinnmargen stabil zu halten.

Lohnzurückhaltung als Risiko für den Aufschwung

Doch daraus wurde 2023 eine Profitkrise, nachdem die damit verbundenen Kaufkraftverluste der Privathaushalte den Konsum und die Investitionen ausbremsten. Die Profitkrise ist zwar noch nicht zu Ende, doch deutet sich jetzt immerhin eine baldige Erholung an.

Eines sollte jedoch allen Lobbyfunktionären klar sein: Die sinkende Profitabilität lag nicht am Steuerniveau in Deutschland (vgl. Grafik oben). Die Bruttomargen (also vor Steuern) zeigen deutlich, dass diese nur mit ausreichenden Investitionen in die Produktivität steigen werden. Daher braucht es jetzt wieder stärker steigende Reallöhne, so wie im Jahrzehnt vor der Pandemie.

Das größte Gift für einen Aufschwung scheint nicht Donald Trump zu sein, sondern wenn Deutschland auf einen Schlag wieder Lohnzurückhaltung üben würde.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.bsky.social

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.