Heute werde ich mich einmal am täglichen Schwarzbrotjob vieler Volkswirte versuchen. Nämlich an der seriösen Kaffeesatzleserei, aus wichtigen Indikatoren die künftige Entwicklung abzuschätzen. Natürlich mache ich das ohne hochkomplizierte Statistikdiskussionen oder Prognosen. Wenn, dann verlasse ich mich allein auf die Korrelationsfunktion von Excel und auf Grafiken.

Denn Grafiken oder Tabellen reichen völlig, um zu erkennen, dass die Schwankungen der Neuinvestitionen nicht nur einer von vielen Faktoren sind, die den Konjunkturverlauf beeinflussen. Hand in Hand mit den operativen Gewinnen machen sie überhaupt erst das Wesen der konjunkturellen Schwankungen aus: Alles, was im Aufschwung schneller wächst als das gesamte Einkommen eines Landes, bestimmt Angebot und Nachfrage. Und was Mark Dittli gerade sehr schön im Never Mind the Markets-Blog für den Boom am chinesischen Fahrradmarkt beschrieben hat, gilt eigentlich immer und überall für alle Marktwirtschaften.

Unsere Bedürfnisse spielen nur eine untergeordnete Rolle

Und wenn ich mich nicht irre, erfüllen Stellenaufbau, unsere privaten Konsumausgaben und die Gehälter, die wir überwiesen bekommen, rein ökonomisch gesehen und aus der makroökonomischen Vogelperspektive betrachtet nur einen einzigen Zweck: Die Unternehmen wollen mit diesen Einnahmen ihre Ausgaben für Maschinen, Anlagen, Geräte, neue Wirtschaftsgebäude, Patente usw. (also die Investitionen) profitabel wieder einspielen.

Dass wir dabei auch unsere eigenen Bedürfnisse erfüllen, ist natürlich eine schöne Nebensache. Die meisten Ökonomen glauben allerdings, dies sei sogar der wichtigste Zweck allen Wirtschaftens. Viele Akademiker machen deshalb die Mikrosicht zur Grundlage ihrer wissenschaftlichen Bemühungen, indem sie vor allem von Preisen und Teilmärkten ausgehen und davon, was die Wirtschaftsakteure erwarten. Vielleicht reicht solch eine reduzierte Weltsicht im 21. Jahrhundert aber nicht mehr aus.

Eine Welt im permanenten Ungleichgewicht

In der heutigen Welt spielen unsere Bedürfnisse aus Makrosicht nur dann eine Rolle, solange es mehr und mehr wird, was wir da kaufen und konsumieren. Unsere Nachfrage wird in einer Marktwirtschaft eigentlich immer bedient – selbst dann noch, wenn Gewinne und Preise zu sinken beginnen. Auch wenn Unternehmen anfangen, Stellen zu streichen, weil die Investitionen in den Kapitalstock dem Konsum wieder einmal zu lange oder zu stark davongeeilt sind. Die entsprechenden volkswirtschaftlichen Quoten haben wir bereits hier, hier und hier gesehen.

Wenn wir in die Zukunft einer Welt mit so permanenten Ungleichgewicht blicken wollen, brauchen wir nicht unbedingt theoretische Gleichgewichte als gedankliche Orientierungspunkte. Bankvolkswirte wissen das nur zu gut. Gleichgewichtsmodelle helfen nur bei Schönwetterprognosen in Zeiten des Aufschwungs, und können natürlich auch sehr nützlich sein.

Die künftige Kapitalproduktion entscheidet alles

Nein, wir sollten uns vor allem die neuen Bestellungen solcher Investitions- oder Kapitalgüter anschauen. Denn genau sie signalisieren uns am besten, ob die Unternehmen künftig – wenige Monate nach dem Auftragseingang – mehr neue Kapitalgüter kaufen oder weniger, ob sie den Kapitalaufbau beschleunigen oder verlangsamen – ob es mit der Konjunktur also aufwärts- oder abwärtsgeht.

Oder ob wie zu Beginn der 30er Jahre die marktwirtschaftliche Dynamik des Auf und Ab zusammenbricht, weil der Wert des Kapitalstocks schrumpft. Ein Krisenphänomen, das besonders für Geschäftsleute aus der Schweiz oder Österreich besonders relevant ist, weil weiter südlich in Italien so eine Depression seit Jahren zu beobachten ist. Noch schlimmer sieht es in Griechenland aus, was nur tragischerweise in der deutschen Politik kaum jemand wahrhaben will.

Ein Seismograph für die konjunkturellen Schwingungen

Der große Nachbar im Norden interessiert Schweizer und Österreicher natürlich immer besonders. Das Schöne an den deutschen Investitionsgüterproduzenten ist aber, dass ihre Auftragsbücher uns nicht nur Einblicke in jeweiligen Zustand der deutschen Konjunktur bieten: Sie geben uns auch Auskunft darüber, wie die Wirtschaft im Euroraum und weltweit demnächst laufen könnte.

Das liegt daran, dass die deutschen Kapitalproduzenten sich seit Jahrzehnten auf das Auslandgeschäft stürzen und ihre Maschinen und Anlagen in aller Welt tatsächlich wegen ihrer Qualität so begehrt sind. Die Neubestellungen von Investitionsgütern aus Deutschland sind daher ein hervorragender Seismograph für die konjunkturellen Schwingungen in Europa und sicher auch weltweit. Zu jedem Zeitpunkt geben sie den State of Swing am besten wieder.

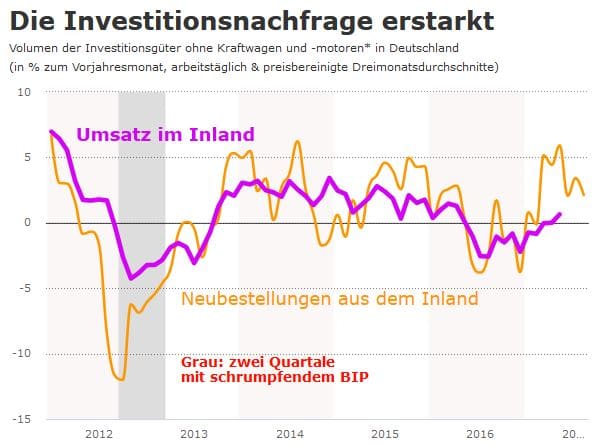

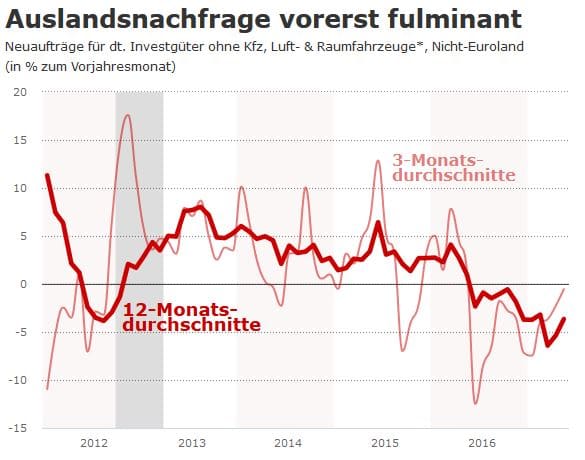

Mit meiner Lieblingsgrafik blicken wir zunächst einmal auf Deutschland. Natürlich kaufen die deutschen Unternehmen ihre Maschinen und Geräte nicht nur im Inland. Wie viel sie aber insgesamt (im In- und Ausland) ausgeben, wissen wir immer erst, wenn die amtlichen Statistiker die Quartalsdaten für das Bruttoinlandprodukt veröffentlichen, und das dauert erst einmal noch.

Immerhin, so verrät uns Excel, gibt es einen starken (nicht perfekten) statistischen Gleichlauf zwischen dem monatlichen Umsatz der heimischen Produzenten (ohne Kraftwagen und -motoren) und den gesamten Ausgaben in Deutschland für Investitionsgüter. Einen starken statistischen Gleichlauf mit dem Inlandumsatz finden wir auch, wenn wir die Neubestellungen um drei Monate nach vorne verschieben. Zumindest in den Jahresraten sehen wir dann, dass die Neubestellungen also im Durchschnitt rund drei Monate brauchen, bis sie im Umsatz und damit auch in den Ausgaben bemerkbar sind.

Somit können wir folgern, dass aktuell zum Beispiel die Investitionen in Deutschland und somit die Konjunktur noch mindestens bis zum Sommer an Tempo gewinnen. Der Auftragseingang schwankt allerdings stärker als der Umsatz, weil er nicht den gesamten Auftragsbestand misst, der abgearbeitet wird (sondern eben nur die neuen Aufträge), und weil Großaufträge immer wieder das Gesamtbild stören, die Neubestellungen mal über den tatsächlichen Trend treiben, mal darunter.

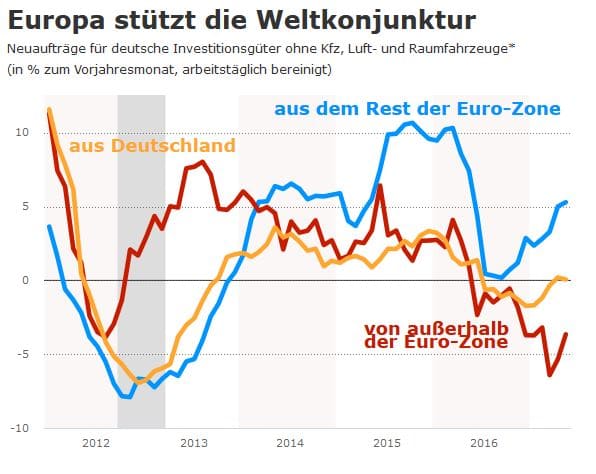

Um einen besseren Eindruck zumindest von den Aufträgen zu bekommen, schauen wir uns jetzt die Investitionsgüter nicht nur ohne Pkw an, die ja zum Teil am Ende auch von den Privathaushalten aus ihrem Konsumbudget gekauft werden, sondern lassen jetzt zudem noch die Luft- und Raumfahrzeuge weg, bei denen die meisten Großaufträge reinkommen, die aber erst über Jahre abgearbeitet werden und somit weniger über den Konjunkturverlauf auf kürzere Sicht verraten.

Wir können hier auch schön beobachten, was uns die Aufträge aus der Eurozone bereits seit vorigem Sommer signalisieren: Die Eurozone erlebt gerade einen gar nicht so schlechten Aufschwung. Und der dürfte noch nicht vorbei sein. Zuletzt haben sich die Neubestellungen aus Europa sogar nochmals beschleunigt. Im Rest der Welt sieht es allerdings schon schlechter aus, die Bestellungen schrumpfen. Immerhin schrumpften sie zuletzt langsamer, was sich interessanterweise mit den Neuaufträgen in den USA deckt. Deutschland wabert irgendwo dazwischen, zwischen Hoffen und Bangen um den Aufschwung, der aber noch nicht vorbei ist.

Konjunkturelle Grundtendenzen

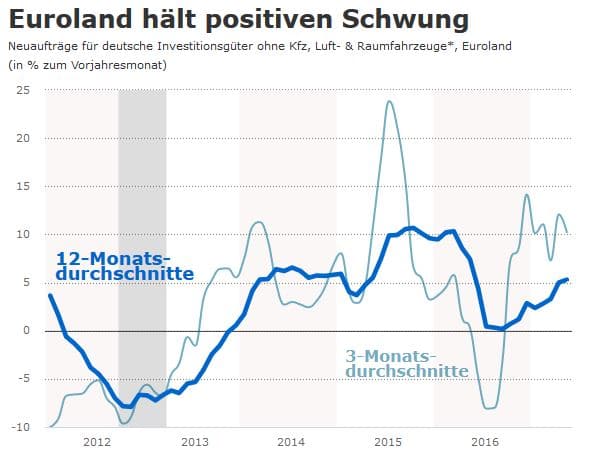

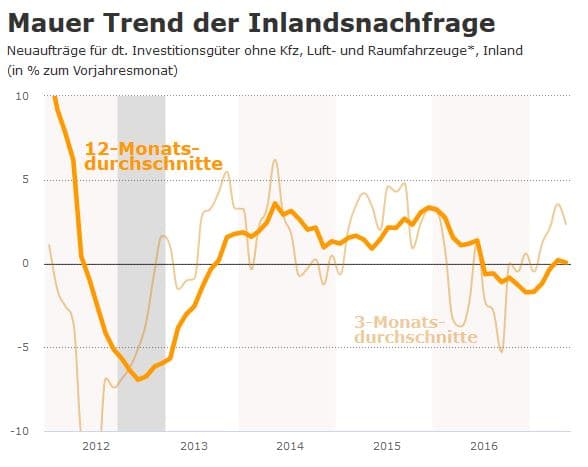

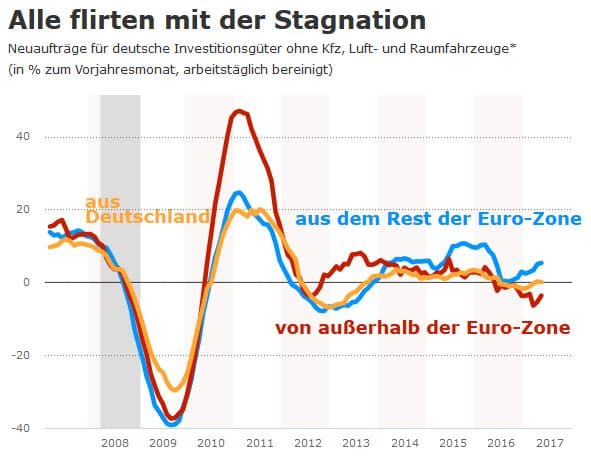

Meistens ist es so, dass konjunkturelle Entwicklungen etwas länger brauchen, um sich als Grundtendenz durchzusetzen. Zwölf Monate oder vier Quartale scheinen dafür ein recht guter Zeitraum zu sein. Gleichwohl sagen uns dann immer noch die Dreimonatsdurchschnitte, wohin sich dieser Zwölfmonatstrend bewegen wird. Um den Kreis zur ersten Grafik wieder zu schließen, wo wir die Dreimonatsdurchschnitte für Deutschland gesehen haben, schauen wir nun noch schnell auf beide Durchschnitte:

Im Euroraum lässt sich eine anhaltende Erholung erwarten, die sogar noch Fahrt aufnimmt, mit einer entsprechend positiven Nachfragewirkung auf Deutschland.

In Deutschland steht allerdings die Grundtendenz wieder vor dem Abkippen, für den Sommer dürfte es aber noch reichen mit leicht beschleunigten Investitionen.

Im Rest der Welt kommt es, wie in den USA gesehen, trotz negativer Grundtendenz gerade zu einer rasanten Erholung der Investitionsnachfrage. Aber wie gesagt bei negativer Grundtendenz, die noch nicht gebrochen wurde.

Schauen wir uns die zweite Grafik noch einmal über einen längeren Zeitraum an, merken wir aber, dass die deutsche, die europäische und die globale Konjunktur nicht wirklich enormes Tempo aufnehmen. Man könnte eher von einem Flirten mit einer Stagnation sprechen. Sicher ist nur, dass Europa derzeit die Weltwirtschaft am Laufen hält.

Nach der Bundestagswahl könnte es kritisch werden

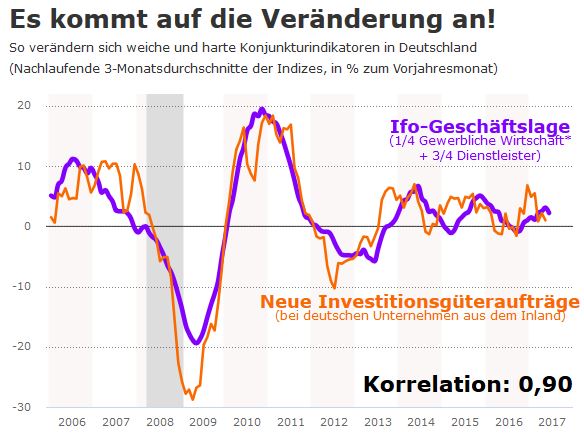

Zurück in Deutschland haben wir bereits gesehen, dass die Steigerungsraten des Ifo-Geschäftsklimaindex an Schwung verlieren, was mit dem gesamten Auftragseingang zusammenpasst. Hier nun in der Grafik aktualisiert und die Bestellungen nach vorne geholt. Bis die aber im Dreimonatstrend wieder auf Jahressicht sinken, könnte noch etwas Zeit, nämlich bis zum Herbst, vergehen.

Genau deswegen wird es wohl erst nach der Bundestagswahl kritisch werden – wenn nicht plötzliche Schocks auf den Finanzmärkten alles durcheinanderwirbeln. Ob dann oder bereits vorher erste Rezessionssignale auftreten oder Deutschland wieder die Kurve kriegt, bleibt abzuwarten.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.