Dies ist der Introtext des von der Schweizer Wirtschaftszeitung “Finanz und Wirtschaft” gestarteten Blogs “The State of Swing”. Die Inhalte des Blogs werden wir künftig in Kooperation mit der FuW auch im Makronom veröffentlichen.

Konjunkturzyklen treten erst seit rund 200 Jahren in den entwickelten kapitalistischen Marktwirtschaften auf. Einige Historiker datieren die Wirtschaftskrise von 1825 in England als die erste Rezession überhaupt in der Geschichte, die ein gesamtes Land erfasst hat. Da war gerade einmal ein halbes Jahrhundert vergangen, seitdem Adam Smith über die unsichtbare Hand geschrieben hatte: Das Volkseinkommen eines Landes werde zwangsläufig und unbewusst (d.h. ohne Eingriffe des damaligen feudalen Staates) so groß wie möglich, wenn doch nur alle Geschäftsleute allein ihre eigenen Gewinninteressen verfolgen.

Rund fünfzig Jahre später begann aber in England das regelmäßige Auf und Ab, das wir als Konjunkturentwicklung kennen und das wir noch heute in fast allen modernen Volkswirtschaften beobachten können: Wie aus heiterem Himmel scheinen plötzlich, alle paar Jahre, die Gewinne zu schrumpfen, und die Unternehmen fahren schlagartig ihre Investitionen in neuen Kapitalstock zurück, also ihre Ausgaben für neue Maschinen, Anlagen oder für den Bau von Geschäftsgebäuden.

Der Zusammenhalt ganzer Gesellschaften kann zerreißen

In jeder Krise entlassen viele Unternehmen Teile ihrer Belegschaft, so lange, bis die Gewinne und die Investitionen in der Volkswirtschaft wieder nach oben drehen. Wenn die Boomphase durch Finanzgeschäfte auf schwindlige Höhe getrieben wurde, folgt oft ein schwerer Konjunktureinbruch, der den sozialen Zusammenhalt ganzer Gesellschaften zerreisst. Ganz egal, wie demokratisch, technokratisch oder autokratisch jedes einzelne Land oder Staatengemeinschaften wie die EU organisiert sind.

Daher kann es nur von größtem Interesse für jeden von uns sein zu verstehen, warum unabhängig von persönlichem Geschick unser Geschäfts- und Arbeitsleben immer wieder so dermaßen durcheinandergewirbelt wird. Erst recht, wenn dabei liebgewordene politische und moralische Vorstellungen so wie heute ins Wanken geraten. Doch was müssen wir von den Professoren der renommiertesten volkswirtschaftlichen Fakultäten der Welt hören: Die ökonomische Zunft versteht noch immer recht wenig davon, warum sich Boom und Krisen abwechseln.

Das Wirrwarr der Ökonomen, wenn es um die Konjunktur geht

Ökonomen sind sich noch nicht einmal darüber einig, ob es tatsächlich Konjunkturzyklen gibt. Oder ob die Wirtschaftskrisen vielleicht allein durch Unvollkommenheiten auf den Märkten (z.B. starre Preise oder Löhne) oder zufällige Schocks entstehen. Sie wissen nicht wirklich, ob “versagende” Märkte unsere Volkswirtschaften immer wieder aus einem im Geiste erdachten Gleichgewicht reißen.

Andere Volkswirte betonen psychologische Phänomene wie Herdentrieb oder Unsicherheit, die zu Übertreibungen und darauf folgend zu Krisen führen müssen. Die in der deutschen Öffentlichkeit dominierende Richtung ordnungspolitischer Ökonomen hängt dagegen einer idealistischen Vorstellung an, die der Krisenerklärung wenig Raum lässt: Wenn sich nur alle an bestimmte durch Erfahrungen geprägte Regeln hielten und Institutionen sauber funktionierten, würden unsere Marktwirtschaften weniger krisenanfällig sein.

Anonyme Zwänge durch die globalisierten Märkte?

Für viele ordoliberal gesinnte Volkswirte ist die Regeltreue beileibe nicht in Stein gemeißelt. Geht es zum Beispiel um die deutsche Leistungsbilanz, wollen sie von EU-Regeln (maximal 6% des Bruttoinlandprodukts) kaum noch etwas wissen. Gerne machen sie dann anonyme Zwänge durch die globalisierten Märkte aus, gegen die man sich kaum stemmen könne, weil sie doch Resultat von Millionen freiwilliger Entscheidungen sind.

Dies erinnert uns entfernt an Krisentheoretiker, die von etwas anderem überzeugt sind: Selbst wenn sich alle Wirtschaftsakteure an alle Regeln halten, können gleichwohl immer noch zyklische Krisen auftreten. Diese Volkswirte berufen sich (bewusst oder eher halbherzig und unbewusst wie Keynesianer und Schumpeter-Freunde) auf die klassische Arbeitswertlehre von Adam Smith, David Ricardo und Karl Marx, wonach sich der Wert jedes Produkts nach der dafür aufgebrachten Arbeitskraft misst.

Mikrologik versus Makrologik

Was aus mikroökonomischer Sicht auf Einzelmärkten passiert, wo die Preise der Güter und Dienstleistungen durch Angebot und Nachfrage ins Schwanken geraten und nur durch Zufall mit ihrem objektiven Wert übereinstimmen, kann demnach erst verstanden werden, wenn wir die Gesamtwirtschaft auch aus Makrosicht betrachten: Wenn Unternehmen beständig in Konkurrenz zueinander versuchen, ihre Marktanteile zu halten oder zu erweitern, so die Mikrologik, verspricht dies einen konstanten oder steigenden Gewinnanteil in der jeweiligen Branche.

Die Makrologik aber besagt, dass der kollektive Expansionsdrang in jedem Aufschwung sich selbst Schranken setzen kann. Dann etwa, wenn die Investitionen dem privaten Konsum davoneilen und ab einem bestimmten Punkt eine weitere Steigerung der Investitionen nur noch zulasten der Profitabilität geht. Denn wie vor 2000 Jahren können wir auch heute nur das konsumieren, was wir zuvor erarbeitet, erjagt, gesammelt oder geerntet haben.

Auch wenn Finanzmärkte und Kreditflüsse uns heute mitunter höhere Einkommen vorgaukeln mögen, als wir tatsächlich erwarten können, kommt es am Ende wohl darauf an, wie sich die Gewinne im Verhältnis zur Lohnsumme entwickeln. Sinkt jedoch die Rendite des bereits investierten Kapitals, oder auch das Gewinn-Lohn-Verhältnis, nimmt automatisch der Anreiz ab, noch mehr zu investieren. Der Aufschwung hat dann seinen Zenit erreicht und kann so in eine Rezession münden.

Es ist natürlich nicht immer leicht, sich in diesem bunten Durcheinander der sich zum Teil widersprechenden Überzeugungen zurechtzufinden, die ich hier nur kurz skizziert habe. Wir erleben ein Wirrwarr in der Ökonomie, das wahrscheinlich nur noch vom Fußball übertroffen wird: wenn jeder einzelne Fan zu Hause vor dem Fernsehgerät oder im Stadion immer am besten weiß, wie er oder sie die Mannschaft zum Sieg führen würde. Das gibt genug Gesprächsstoff für die ganze Woche, bis das nächste Ligaspiel ansteht.

Ein Taktikblog wie im Fußball, nur für die Konjunkturanalyse

Welche Freude bereiten dem geneigten Fußballfan allerdings Taktikblogs, die seit Jahren sehr nüchtern etwas Licht ins Dunkel der Spielanalyse bringen. Die Idee ist dabei ganz simpel: Bevor wir uns die individuellen Fertigkeiten jedes einzelnen Spielers anschauen, ihre Motivation, ihre körperliche Fitness oder den Mannschaftsgeist bewundern, wird in diesen Blogs beschrieben, wie die taktischen Strategien jeder Mannschaft ein Spiel entscheidend geprägt haben. Längst sind die Taktikblogger gern gesehene Gäste in den TV-Studios.

Was für den Fußball gilt, sollte doch auch in der Konjunkturanalyse möglich sein. Unabhängig davon, welcher Erklärungsansatz einem am meisten liegt, muss es doch statistische Fakten geben, die man immer betrachten kann. Etwas, woran wir auch die Auswirkungen von Herdentrieb an den Finanzmärkten, Schocks am Ölmarkt oder an den Devisenmärkten oder die Einkommensverteilung erkennen. Dies können für die Konjunkturanalyse natürlich zunächst einmal die Bestandteile des Umsatzes oder Einkommens eines Landes sein: Vorleistungen, Abschreibungen, Neuinvestitionen, Konsumausgaben und der Export.

Ein „Taktikblog“ der Konjunkturanalyse würde dann schauen, welcher dieser Bestandteile am meisten das Wachstum eines Landes antreibt und welche Bestandteile am wenigsten damit zu tun haben, weil sie im Aufschwung womöglich von den anderen dominiert werden. Und genau darum wird es im The State of Swing-Blog gehen.

Die Triebkräfte der konjunkturellen Schwankungen

Wir betrachten zunächst einmal ganz einfach die Triebkräfte der konjunkturellen Schwankungen und wie sie sich verändern. Bevor komplizierte Erklärungen, Theorien oder Modelle ins Spiel kommen, folgen wir hier zunächst einer sehr simplen Idee:

Angenommen, ein Land ohne Außenhandel verteilt sein Einkommen von 100 (z.B. Mrd. Franken) zu 80% auf den Konsum und zu 20% auf die Investitionen. Nun wächst das Einkommen um 10 auf 110, die Konsumausgaben wachsen dabei um 6 auf 86 und die Investitionsausgaben um 4 auf 24. Nehmen wir die unter Ökonomen und Statistikern so beliebten Wachstumsbeiträge, sticht der Konsum mit +6 also die Investitionen mit +4 klar aus.

Schauen wir aber auf die Anteile am Gesamteinkommen, so sinkt der Konsumanteil von 80 auf 78% (=86/110). Der Investitionsanteil aber steigt von 20 auf 22% (=24/110). Die +2 Prozentpunkte der Investitionsquote schlagen ganz klar die Konsumquote mit ihren –2 Prozentpunkten. Während die Investitionen also an Gewicht gewinnen, verliert es der Konsum.

Und so kommen wir auf die zentrale These dieses Blogs: Entscheidend für die Konjunkturentwicklung sind nicht die absoluten Wachstumsbeiträge (Konsum 6 von 10 sowie Investitionen 4 von 10), sondern die relative Veränderung der Anteile an den Gesamtausgaben (die Konsumquote sinkt um 2 Prozentpunkte, die Investitionsquote steigt um 2 Prozentpunkte).

Nur was in einer Aufschwungphase an Gewicht gewinnt, kann auch den Aufschwung antreiben und ihn tragen. Genau so entstehen positive Konjunkturimpulse, die wir beobachten können und wenn möglich auch erklären sollten. Genau so lässt sich auch das Vorsteuereinkommen eines Landes in die Gewinn- und die Lohnsumme zerlegen. Und alles wird noch durch die Kreditzuflüsse durchwoben, angefeuert oder auch gebremst (am Ende dieses Beitrags dazu mehr).

Es sind immer die Neuinvestitionen, die den Aufschwung einer Marktwirtschaft tragen

Wir werden in diesem Blog öfter sehen, dass es in vielen Ländern gerade die Neuinvestitionen sind, die den Aufschwung einer Marktwirtschaft tragen. Genau das soll hier regelmäßig beleuchtet werden für die großen Volkswirtschaften Europas, die Schweiz und Österreich sowie die USA. Monatliche Indikatoren etwa für die Aufträge werden uns ebenfalls weiterhelfen. Und schließlich ist es der Arbeitsmarkt, wo die meisten Menschen eine Rezession deutlich zu spüren bekommen.

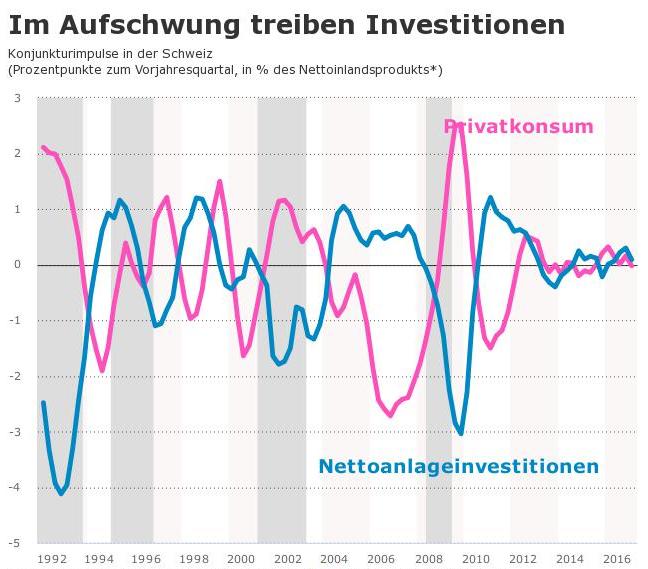

Wir werden erkennen, dass der Privatkonsum zwar oft genug den größten Wachstumsbeitrag leistet, das allein schon wegen seiner absoluten Größe, wie gerade im Beispiel gesehen. Doch oft wächst der Privatkonsum einfach im Gefolge der verstärkten Neuinvestitionen (und des Jobaufbaus) mit – allerdings meistens langsamer. Konkret sehen die Statistiken natürlich etwas komplizierter aus als im obigen Beispiel, wie wir gleich für die Schweiz in folgender Grafik erkennen können:

Hier sehen wir die Veränderung der privaten Konsumquote und der Nettoinvestitionsquote. Ist sie positiv, wächst der Anteil am Gesamteinkommen. Netto bedeutet hier, dass wir nach Abzug der Abschreibungen tatsächlich nur die Neuinvestitionen betrachten. Um diese typischen Bewegungen noch etwas klarer zu machen, betrachten wir einfach, um wie viele Prozentpunkte die Neuinvestitionsquote in der Schweiz schneller wächst als die Konsumquote:

Kommt es zur Konjunkturkrise, sinkt meist die Investitionsquote

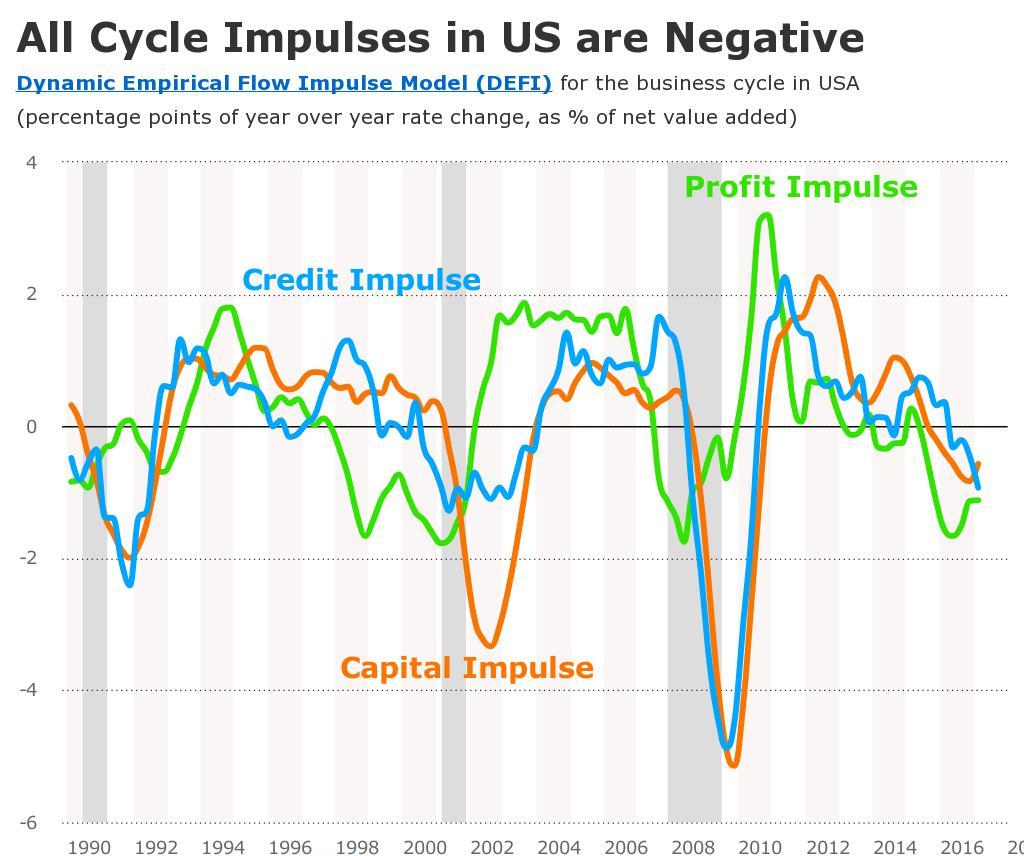

Genau solche Veränderungen werden uns hier im Blog interessieren. Dabei soll aber nicht unerwähnt bleiben, dass ein sinkender Investitionsanteil des Einkommens nicht immer und sofort in eine Rezession führt. Doch eine zyklische Wirtschaftskrise bricht eben oft nur dann aus, wenn die Neuinvestitionen (Capital Impulse) schrumpfen und sich somit langsamer bewegen als das Gesamteinkommen, die Investitionsquote also sinkt. Hier das Beispiel der USA, für die wir schon seit zwei, drei Jahren eine Rezession erwarten können:

Credit: Net flow of loans and debt securities, 4-quarter trailing averages, non-financial corporations; Source: BEA, Federal Reserve | @KeineWunder | www.fuw.ch | Date: 12/06/2017

Was wir hier noch erkennen können, ist, dass die Veränderung der Investitionsquote meist sehr eng verwoben ist mit der Veränderung der Gewinnquote (Profit Impulse) und des Kreditzuflusses (im Verhältnis zu Einkommen, Credit Impulse). Auch das wird uns hier im Blog interessieren. Schauen Sie also öfter bei The State of Swing vorbei, wenn Sie wissen wollen, in welchem Stadium der Konjunkturzyklus sich gerade befindet.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Hier finden Sie den neuen The State of Swing-Blog der Finanz und Wirtschaft, wo dieser Beitrag zuerst erschienen ist. In Kooperation mit der FuW werden wir die Blog-Beiträge künftig auch im Makronom veröffentlichen.