Es ist eine wichtige Beobachtung, die wir immer wieder in Konjunkturzyklen machen können: Wenn wir einen Aufschwung erleben, die Unternehmen also neue Jobs schaffen, wächst meistens die operative Gewinnsumme schneller als die Lohnsumme – bevor der Wohlfahrtsstaat also umverteilend eingreift. Das Schöne an solchen ökonomischen Erfahrungen ist, dass wir dafür keine aufwendigen statistischen Methoden brauchen, wie die Volkswirte sie so gerne benutzen.

Es lässt sich in der Regel immer wieder zuverlässig beobachten: Die Schwankungen der Gewinne sind der eigentliche Grund für die Schwankung des Gesamteinkommens, für Aufschwung und Abschwung. Unternehmen passen zwar in der Rezession ihre Lohnsumme an – meist wächst sie dabei deutlich langsamer –, wenn sie Beschäftigte entlassen. Doch geht es mit der Lohnsumme über die Jahre betrachtet deutlich weniger auf und ab als mit der Gewinnsumme.

Das Anstrengende für Ökonomen, die aus solchen Beobachtungen eine Konjunkturtheorie basteln sollen: Wenn sie uns erklären wollen, ob diese Beobachtungen systematisch entstehen oder auf Zufall beruhen, kommen sie an Verteilungsfragen der Marktwirtschaft gar nicht vorbei. Sie können nicht oberflächlich behandelt oder einfach den Ungerechtigkeitsforschern überlassen werden.

Deutsche Gewinne wachsen auch mit Verteilungskompromiss stärker

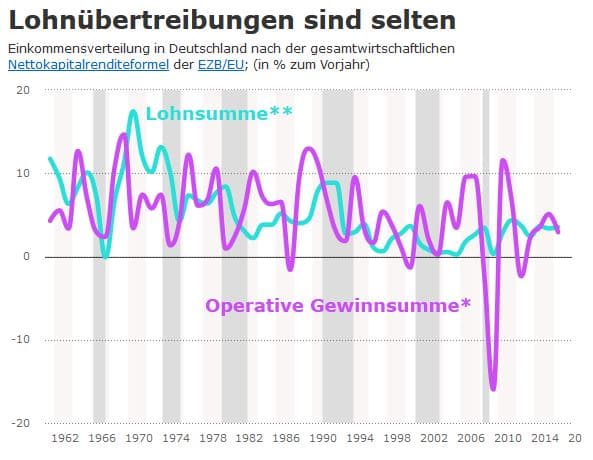

Im vorherigen Beitrag habe ich bewusst die Jahresdaten für Deutschland gewählt, die ich hier noch mal in einem längeren Zeitraum zeigen möchte. Einerseits reichen die Quartalsdaten für die Unternehmen (und die anderen Sektoren) in der EU nur bis 1999 zurück. Zum anderen können wir sehen, dass auch schon vor 1996 in Deutschland die operative Gewinnsumme im Aufschwung schneller wuchs als die Lohnsumme. Einzige Ausnahme: die erste Hälfte der 70er Jahre, weit vor dem Ölpreisschock und der folgenden Inflation.

1996 – das war das Jahr, als sich Gewerkschaften und Arbeitgeber in Deutschland inoffiziell darauf einigten, fortan die Lohnentwicklung (nicht die Entwicklung der Lohnsumme, sondern der durchschnittlichen Lohnhöhe) von der Produktivitätsentwicklung abzukoppeln. Oberflächlich betrachtet scheint es also nur eine geringe Rolle zu spielen, wie stark sich die durchschnittlichen Löhne entwickeln – letztlich passen die Unternehmen durch den Druck auf die Gewinne ihre Lohnsumme ohnehin an.

Aufschwung geht nur mit steigender Lohnsumme

Schlussendlich dürfte eine steigende Lohnhöhe aber mitentscheidend sein, wenn es darum geht, eine wachsende Konsumnachfrage und damit einen größeren Absatzmarkt für die Unternehmen zu schaffen. Dafür muss aber immer irgendwo die Lohnsumme wachsen (in die ja neben dem Lohn auch die Zahl der Beschäftigten eingeht). Steigern die Unternehmen vor allem durch Investitionen in neue oder bessere Maschinen und Anlagen ihre Produktivität, schaffen sie es auch, dass die Gewinnsumme schneller als die Lohnsumme wächst.

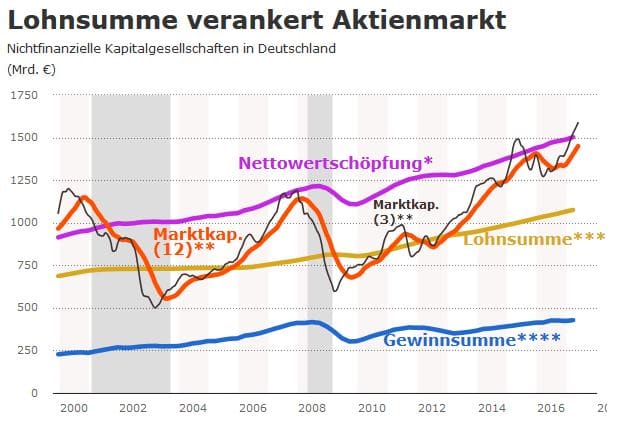

Und das Interessante daran ist, dass wir genau diese geschilderten Bewegungen auch am Aktienmarkt miterleben können. Der ist nämlich gar nicht immer von der Realwirtschaft entkoppelt, sondern bildet genau dieselben Entwicklungen nach – nur eben mit erheblich größerem Ausschlag. Im Aufschwung wächst die Marktkapitalisierung (der hypothetische Gesamtwert zukünftiger Gewinnströme, in der Grafik als 3- und 12-Monats-Durchschnitt dargestellt) der Unternehmen ebenfalls schneller als die Lohnsumme.

Hier ist sie wieder, unsere ökonomische Beobachtung: Im Abschwung oder in einer Rezession fällt der fiktive Wert der Marktkapitalisierung, und am Ende ist der Finanzmarkt auch nur ein Nullsummenspiel, wo der eine gewinnt, was der andere verliert. Wir wollen hier natürlich keinen Leser davon abhalten, selber sein Glück zu versuchen und besser abzuschneiden als alle anderen Investoren. Für Anleger, die aber für die Altersvorsorge in Aktien investieren, ist folgende statistische Beobachtung von äußerster Wichtigkeit.

Mit statistisch meine ich hier, dass wir hier nur schwer einen ökonomischen Sinn entdecken können. Es geht um die Frage, um welche volkswirtschaftliche Größe herum die fiktive Marktkapitalisierung denn nun schwankt. Der Großinvestor Warren Buffett hat einmal festgestellt, dass in den USA diese volkswirtschaftliche Größe das Bruttoinlandprodukt ist. Für Länder wie Deutschland, wo wir glücklicherweise die Daten seit 1999 vorliegen haben, ist es die Lohnsumme. Der Unterschied mag wohl in der Konzentration an Aktienkapital in den USA liegen.

Gefährliche Übertreibung am Aktienmarkt

Wie wir in der Grafik oben gesehen, sank in Deutschland in der Rezession 2001–2003 die Marktkapitalisierung unter die Lohnsumme. Auch in der Finanzkrise sank sie darunter. Und sie fiel selbst 2012/13 unter die Schwelle, als die realen Gewinne nach der schnellen Erholung von der Finanzkrise ebenfalls kurzzeitig schrumpften. Da dies aber nur eine statistische Beobachtung ist, kann niemand versprechen, dass dieser Zusammenhang auch in Zukunft bestehen bleibt.

Wenn er jedoch anhält und die Summe aus Gewinnen und Löhnen (das ist die Nettowertschöpfung) wie eine Obergrenze für die Marktkapitalisierung wirkt, dann sieht es heute sehr, sehr heiß auf dem deutschen Aktienmarkt aus – ganz im Gegensatz zur Realwirtschaft. Ende Mai, das sind die neuesten Daten der Bundesbank (gestern veröffentlicht), lag die Marktkapitalisierung im 3-Monats-Trend knapp 48% über der Lohnsumme. Das ist ziemlich genau der Wert, der auch auf dem Höhepunkt des New-Economy-Hypes im April 2000 erreicht wurde. Entscheiden Sie selbst, wie lange Sie das Spiel noch mitspielen wollen.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.