Zuletzt haben wir im State of Swing-Blog (hier und hier) gesehen, wie wichtig es ist, vor allem die Neuinvestitionen einer Volkswirtschaft zu beobachten – also z. B. Ausgaben für Maschinen, Anlagen, Geräte oder Wirtschaftsgebäude, die den Kapitalstock eines Landes erweitern. Da wir frische Daten aber nur quartalsweise von den amtlichen Statistikern geliefert bekommen, werden wir uns hier im Blog auch auf monatliche Zahlen stürzen.

Wie viele Volkswirte in den Banken, bei Vermögensverwaltern und Forschungsinstituten beobachten wir dabei Frühindikatoren: Am beliebtesten sind Umfragen unter Managern und Verbrauchern sowie die Auftragseingänge in der Industrie. So können wir frühzeitig Hinweise dafür finden, wohin sich die Produktion künftig bewegen wird, ob neue Jobs entstehen oder Unternehmen Stellen streichen.

Der Jobaufbau hängt an der Geschwindigkeit der Investitionen

Es reicht aber nicht nur, wenn wir eine Ahnung davon bekommen, ob die Investitionsausgaben künftig wachsen oder schrumpfen werden. Ganz wesentlich ist auch die Geschwindigkeit. Für die USA haben wir es bereits gesehen: Die Unternehmen bauen in der Regel erst dann Jobs auf, wenn der Konjunkturschwung so stark wird, dass die Investitionsausgaben schneller wachsen als die gesamten Ausgaben und Einkommen eines Landes.

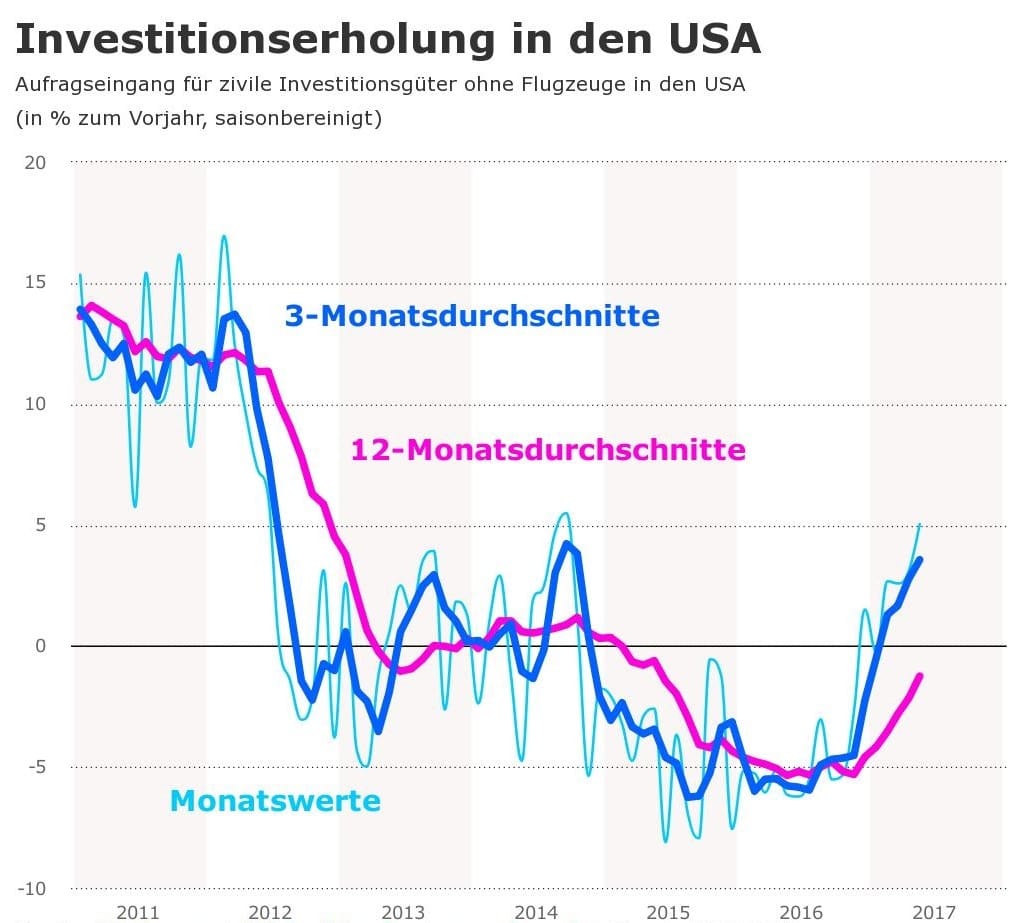

In den Vereinigten Staaten wurden soeben die Auftragseingänge in den Unternehmen für wichtige Industriegüter im Mai veröffentlicht. Konkret schauen wir uns aber nur die Neubestellungen ziviler Investitionsgüter (also ohne Rüstung) an, denn uns interessiert die in jeder Marktwirtschaft dominierende Privatwirtschaft. Auch Großaufträge für Flugzeuge bleiben außen vor, weil vom Zeitpunkt der Bestellung bis zur ihrer Lieferung hier oft Jahre vergehen.

Die Zahlen zeigen, dass die Neuaufträge aus dem In- und Ausland bei den US-Produzenten Ende 2016 einen kräftigen Schub bekommen haben. In den USA wurde zur Jahreswende verstärkt im Energiesektor investiert, also in Bohranlagen bei den kriselnden Schieferöl- und Gasförderern, die den Schock der gesunkenen Ölpreise offenbar verdaut haben. Zudem investierten die Amerikaner sehr viel in IT-Systeme.

Wie weit hier auch der Wahlerfolg von Donald Trump für diesen Schub förderlich war, ist allerdings unklar. Steigende Aktienkurse und wachsende Gewinne in ausländischen Produktionsstandorten werden jedenfalls die Stimmung vieler US-Manager kaum gedrückt haben. Allerdings erkennen wir auch, dass der 12-Monats-Trend noch immer negativ ist.

Bleibt die Frage nach der Geschwindigkeit: also ob die Amerikaner ihre Investitionsausgaben stärker steigern als ihre gesamten Ausgaben. Dabei müssen wir beachten, dass die US-Unternehmen nicht nur Investitionsgüter im Inland kaufen, sondern auch im Ausland. Entsprechend passen die gesamten Investitionsausgaben oftmals gar nicht so gut mit den Auslieferungen der Produzenten zusammen (die ihrerseits auch ins Ausland liefern). Auch lassen wir die Ersatzinvestitionen weg, die sich aus Abschreibungen finanzieren und somit das Wachstum kaum antreiben (Neubestellungen, Auslieferungen im zweiten Quartal sind geschätzt).

Für uns erfreulich laufen die Neuaufträge und Auslieferungen bei den US-Produzenten mit den Investitionsausgaben der US-Wirtschaft seit Anfang 2017 nicht nur in die gleiche Richtung, sondern sie liegen auch noch eng beieinander: hier im Verhältnis zum Nettoinlandsprodukt (das Bruttoinlandsprodukt ohne Abschreibungen). Dies zeigt uns, ob sich die Produktion und die Ausgaben schneller (positive Werte) oder langsamer bewegen (negative Werte) als das Gesamteinkommen oder die -ausgaben.

Was sagt uns diese Grafik? Die Neuinvestitionsquote schrumpft noch – aber langsamer als Ende 2016. Sie könnte sogar ab dem Sommer wieder steigen, wenn der Trend bei den Neubestellungen uns verrät, wie es mit den Investitionsausgaben weitergeht. Historisch gab es so eine Situation erst zweimal in der Nachkriegsgeschichte der USA: in den 1960er Jahren und den 1980er Jahren. Kurz bevor die Investitionsquote wieder wächst, die Ausgaben sich beschleunigen, hatte sich der Jobaufbau aber so stark abgeschwächt, dass daraufhin eine Rezession ausbrach.

Dieses Szenario wird derzeit realistischer. Solange die Investitionsquote aber noch schrumpft (wenn auch zuletzt langsamer) und die inländischen Gewinne ebenfalls sinken, bleibt die US-Wirtschaft gleichwohl extrem anfällig dafür, dass die berühmt-berüchtigten Schwarzen Schwäne, also unvorhergesehene Ereignisse auf den Finanzmärkten, jederzeit eine Rezession auslösen können.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW werden die Blog-Beiträge auch im Makronom veröffentlicht.