Bevor uns hier gleich die Jobaussichten der US-Amerikaner interessieren sollen, möchte ich doch kurz etwas ausholen.

Wenn wir regelmäßig die Konjunktur beobachten, lohnt es sich immer, Statistiken anzuschauen, die über das Offensichtliche hinaus Erkenntnisse liefern. Ökonomen in den Banken oder den Instituten haben die ausgefeiltesten Methoden entwickelt, auf kurze Sicht recht gute Prognosen zu liefern, auf die wir alle irgendwie angewiesen sind. Selten finden wir jedoch in solchen Prognosen Hinweise, warum sich eine Volkswirtschaft im Aufschwung befindet, oder warum sie sich auf einen Abschwung zubewegt.

Wer sagt, die Unternehmen stellen vermehrt ein und der Konsum der Beschäftigten steigt mit ihrem wachsenden Arbeitseinkommen, der sagt eben auch nur mit anderen Worten, dass wir uns im Aufschwung befinden. Aber nicht warum. Wer dann auch noch sagt, neue Jobs entstehen nur dann, wenn Unternehmen mehr investieren als zuvor – in neue Maschinen, Geräte, Anlagen oder Betriebsgebäude –, der sagt genau das Gleiche. Gerne untermauert mit eher statistischen als ökonomischen Zusammenhängen.

Die Konjunkturdynamik lässt sich am besten in Quoten messen

Am Ende des Beitrags kommen wir noch auf so einen statistischen Zusammenhang, wenn auch laienmäßig von Excel bestimmt. Anders sieht es jedoch mit den Quoten aus, die wir hier im Blog häufiger betrachten werden. Denn sie zeigen uns zunächst, welche Ausgaben ein Land im Aufschwung am stärksten ausweitet, so dass ihr Anteil an den Gesamtausgaben steigt. Nicht selten wachsen im Aufschwung praktisch alle Ausgabenarten, doch gibt es immer nur ein, zwei, die über weite Strecken besonders stark steigen und damit den Aufschwung antreiben und darauf folgend den Abschwung prägen, wenn sie es nicht mehr tun.

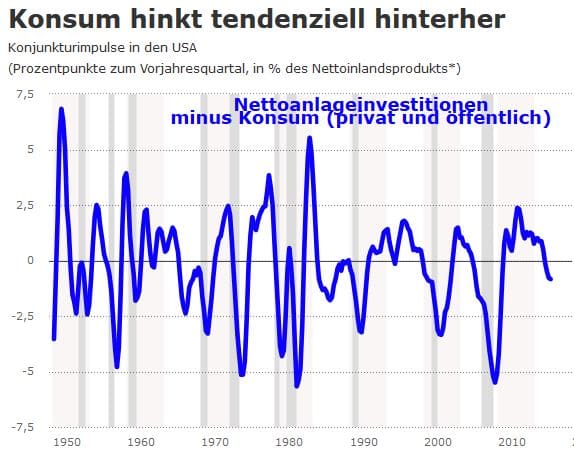

Bestimmte Ausgabenarten wachsen schneller als die Gesamtausgaben eines Landes, andere langsamer. Noch ohne zu wissen warum (später einmal mehr dazu im Blog), können wir in Marktwirtschaften immer wieder beobachten, dass die Investitionen im Aufschwung den Konsum über lange Zeit dominieren. Wie schon am Beispiel der Schweiz gesehen, können wir uns auch für die USA anschauen, wie stark die Investitionen dem Konsum davonlaufen.

Abschreibungen lassen wir wieder außen vor. Denn sie messen, wie viel die Unternehmen für die Abnutzung ihrer Maschinen, Anlagen, Geräte oder Gebäude in der Produktion aufwenden und daher kaum etwas zum Wachstum beitragen. Wann immer es geht, schauen wir uns daher Nettogrößen an, bei denen die Abschreibungen abgezogen sind: Nettoinvestitionen bedeuten somit, dass es sich hier um die Investitionen in neuen Kapitalstock handelt – also alles, was künftig dauerhaft für die Produktion gebraucht wird: Maschinen, Computer oder Frisörstühle usw.

Welche Erkenntnisse können wir nun aus diesen Beobachtungen ziehen?

Wie die Geschichte zeigt, zeichnet sich jeder Aufschwung dadurch aus, dass der Anteil, den ein Land (vor allem die Unternehmen) für Neuinvestitionen ausgibt, eine gewisse Zeit lang stetig wächst. Das heißt: die Neuinvestitionen legen stärker zu als die Gesamtausgaben und damit das Gesamteinkommen. Der Anteil des Konsums fällt dagegen sehr oft und wenn er doch mitunter zunimmt, hinkt er aber dem Investitionsanteil hinterher. Der Konsum trägt also in dieser dynamischen Betrachtung niemals einen Aufschwung, was gerne immer wieder behauptet wird. Wie diese Illusion dennoch aufkommen kann, habe ich im ersten Blogbeitrag an einem Beispiel bereits gezeigt. Es ist nur Schein.

In der Rezession fällt der Investitionsanteil jedoch immer, das zeigen zumindest die Statistiken für die Vergangenheit. Es spricht nichts dafür, dass sich das heute geändert hätte. Was aber nicht heißt, dass immer, wenn die Investitionen an Gewicht und Dominanz verlieren, sofort und immer eine Rezession ausbricht. Genau in dieser Phase befindet sich gerade die US-Wirtschaft. Die Investitionen hinken jetzt dem Konsum hinterher, doch noch immer entstehen in den Vereinigten Staaten unter dem Strich neue Jobs. Die Rezessionsgefahr scheint noch nicht akut.

Nun legt die historische Betrachtung nahe, dass es in den USA jetzt zwei Möglichkeiten gibt: Die Investitionsquote dreht wieder, d.h. sie schrumpft zwar noch, aber langsamer als zuvor. Dies verzögert die Rezession wiederum aber nur, während weiterhin neue Jobs entstehen, am Ende beginnt jedoch kein neuer Aufschwung. Solche Phasen haben die USA in der Nachkriegszeit zweimal erlebt, in den 1960er und 1980er Jahre.

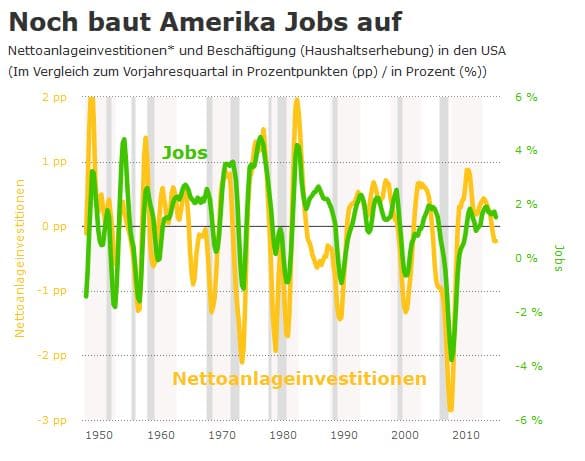

Oder zweitens: Die Investitionsquote schrumpft kontinuierlich weiter in eine Rezession hinein, was bei allen Wirtschaftskrisen zu beobachten ist, zum Beispiel auch der Großen Finanzkrise und nach Verzögerungen auch in 1960er und 1980er Jahren. Womit wir dazu kommen, uns den Jobaufbau genauer anzuschauen. Da wir die dominierende Rolle der Neuinvestitionen für den Aufschwung bereits gesehen haben, brauchen wir ihn jetzt nicht mehr mit dem Konsum vergleichen, sondern wir schauen uns parallel zur Veränderung der Investitionsquote an, wie sich das Jobwachstum entwickelt.

Jetzt erkennen wir wieder, dass neue Jobs in der Regel nur dann entstehen, wenn die Neuinvestitionen so stark wachsen, dass sich ihr Anteil an den Gesamtausgaben erhöht. Was nichts anderes heißt, als dass die Neuinvestitionen schneller wachsen als das Gesamteinkommen und was wiederum nur mit Kreditvorschüssen an die investierenden Unternehmen oder Geschäftsleute verbunden sein kann, die sich irgendwann rentieren sollten.

Ein Land darf den Konsum nicht einschränken

Würde ein Land dagegen seinen Konsum absolut einschränken (um mehr zu investieren), würden die Unternehmen höchstwahrscheinlich wegen dieses Nachfrageschwunds bald ihre Lust am Investieren verlieren und keine Jobs mehr schaffen. Wir kennen das von den Austeritätskrisen, die Politiker und Technokraten in den vergangenen Jahren in Europa ausgelöst haben. Ein wachsender Konsum ist daher immer eine wichtige Voraussetzung für jeden Aufschwung, wenngleich der Anteil an den Gesamtausgaben, die Konsumquote, sinkt oder zumindest hinter die Veränderung der Investitionsquote zurückfällt (wie wir es in der ersten Grafik gerade gesehen haben).

Aktuell stellt sich die Frage, ob die USA in eine Phase eintreten wie in den 1960er oder den 1980er unter Ronald Reagan. Bislang gibt es dafür nur wenige Anzeichen, wie wir in der nächsten Grafik gleich sehen werden. Aber sie gibt es. Wahrscheinlich müsste Donald Trump noch wahre Wunder vollbringen, damit die Volkswirtschaft bei sinkender Profitabilität in den USA sowie schrumpfenden Neuinvestitionen noch jahrelang weiter neue Jobs schafft.

Eine kriechende Abschwächung am US-Arbeitsmarkt

Das Jobwachstum verliert derzeit aber nur sehr langsam an Fahrt, was damit zu tun haben könnte, dass die US-Unternehmen vor allem an ausländischen Produktionsstandorten und damit auch an den Finanzmärkten noch sehr gut verdienen. Ein Fakt, den einige Beobachter – wie auch ich – vor zwei Jahren unterschätzt haben, als sie bereits damals vor der US-Rezession gewarnt haben.

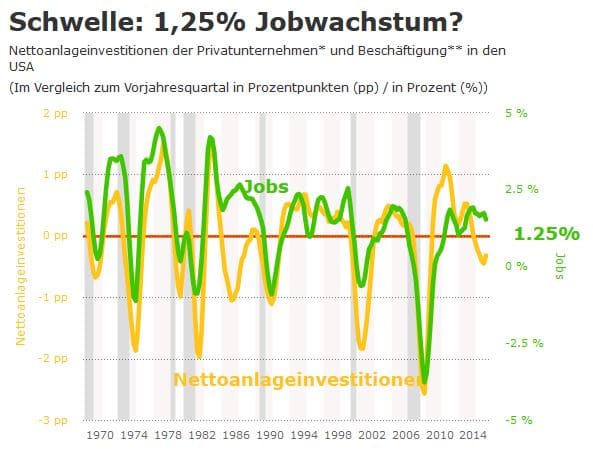

Damit stellt sich die Frage, wann es so kritisch wird, dass das bereits erlahmende Nachfrage- und Stellenwachstum tatsächlich in massenweise Stellenstreichungen umschlägt, die für eine Rezession so typisch sind. Dazu blicken wir auf die Neuinvestitionen der privaten Unternehmen, die in einer Marktwirtschaft bekanntlich den Ton angeben:

Ohne große statistische Raketenwissenschaft legt uns Excel beide Kurven so übereinander, dass wir daraus eine Schwelle und damit eine Faustregel ablesen können – einen Wert, der regelmäßig unterschritten wird, wenn eine Rezession ausbricht. Und diese kritische Schwelle liegt irgendwo grob zwischen 1 bis 1,25%. Das Jobwachstum lag zuletzt im ersten Quartal aber noch bei 1,53% (in der breiten Haushaltserhebung, die auch Selbständige erfasst).

Warnsignale und doch noch ein Umschwung

Kollabierendes Kreditwachstum bei den Banken in den USA (mein Kollege Peter Rohner hat diese rätselhafte Entwicklung in der aktuellen Printausgabe von Finanz und Wirtschaft beschrieben, hier die jüngsten Daten im Twitter-Thread), sinkende Anleiherenditen (darüber schreibt Mark Dittli auf Never Mind the Markets) und eine steigende Verschuldung der Unternehmen sind dagegen Warnsignale dafür, dass sich der Schwächetrend in den USA beschleunigen könnte.

Immerhin haben die Unternehmensinvestitionen wie in den Phasen der 1960er und 1980er Jahre zuletzt gedreht – ihre Quote schrumpft nun langsamer im Verhältnis zum Einkommen. Daher könnte die fällige Rezession sich doch noch länger verzögern, worauf die jüngsten Monatsdaten bislang noch schließen lassen.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW werden die Blog-Beiträge auch im Makronom veröffentlicht.