Im letzten State of Swing-Beitrag haben wir diskutiert, inwiefern die deutsche Wirtschaft überhitzt (Ergebnis: eher nicht). Wenn wir jetzt weiterhin nach Deutschland schauen, können uns die jüngsten Konjunkturdaten noch aus einem anderen Grund etwas verwirren. Meine FuW-Kollegen haben in den vergangenen Monaten immer wieder dasselbe Phänomen beschrieben: Sogenannte „weiche Daten“ (z. B. Umfrageergebnisse wie der ifo-Index) zeichnen weltweit ein viel zu rosiges Bild vom Konjunkturverlauf – was bei einigen deutschen Volkswirten schon länger regelrechte Überhitzungsfantasien aufblühen lässt.

Hier soll die erfreuliche Entwicklung in Deutschland natürlich nicht schlechtgeredet werden, das zweite Quartal brachte nach den kurzfristigen Prognosen der Forschungsinstitute wie des DIW wohl wieder einen Zuwachs von 0,5% im Quartalsvergleich. Die Unternehmen stellen weiterhin ein, auch wenn eines der besten Arbeitsmarktbarometer für Deutschland – nämlich das des IAB – bereits erste Kratzer im Jobboom signalisiert:

Keine Spur von Investitionsboom

Hier geht es um das größere Bild. Und wie wir gesehen haben, ist die deutsche Volkswirtschaft weit von einem Investitionsboom entfernt. Die Unternehmen investieren zwar in den Ausbau ihres Kapitalstocks (Maschinen, Anlagen, Geräte usw.) – sonst würden die Deutschen auch keinen Aufschwung erleben. Nur eben mit angezogener Handbremse, was dem Land schließlich auch keinen überragenden Lohn- und Preisanstieg beschert.

Im Gegenzug profitiert die Exportwirtschaft derzeit aber vom Nachfrageschub aus dem Rest des Eurolands, was einige verwirrte Politiker in Berlin und sogar einige Volkswirte der Euroabwertung seit 2013/14 und damit der EZB-Politik zuschreiben wollen. Nur hat das einen anderen Grund: Die deutschen Exporteure haben den Nachfrageausfall während der Eurokrise sehr gut weggesteckt, indem sie ihre Ausfuhren in die außereuropäischen Märkte, z.B. in die USA, kräftig steigerten.

Ohne Investitionsboom keine binnenwirtschaftliche Überhitzung

Und mit der Erholung Europas von der Austeritätskrise (und gestützt durch die EZB) kehrt nun auch die Nachfrage zurück, was bei einer schwachen Binnendynamik eben die Exportüberschüsse in den Himmel treibt. Zugleich schwächen sich derzeit die außereuropäischen Märkte im Trend ab, was wiederum die Investitionen in neue Produktionskapazitäten in Deutschland unter dem Strich bremst. In einigen Industriebranchen steigt dafür die Auslastung der Kapazitäten – mit einer wichtigen Ausnahme: der Autoindustrie.

Ohne Investitionsboom aber keine binnenwirtschaftliche Überhitzung. Den konnte es allerdings gar nicht geben, weil kurz nach Beginn des Zyklus die europäischen Märkte kriselten und jetzt die außereuropäischen Märkte schwächeln. Was uns zu den überoptimistischen Stimmungsindikatoren führt. Denn auch ein mickriger Aufschwung erreicht in seinem Lauf immer breitere Schichten von Managern und überhaupt in der Bevölkerung – wenn er denn nur lange genug dauert.

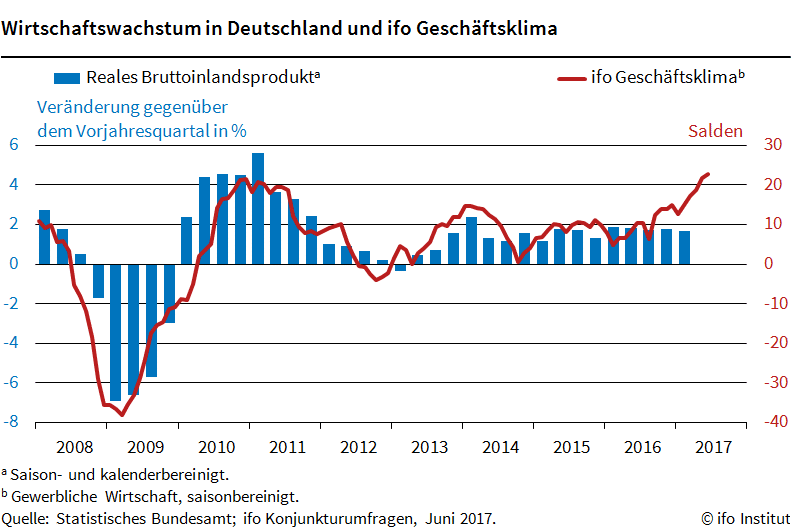

Das Rekordniveau des Ifo-Index spiegelt die Länge des Aufschwungs

Sehr schön konnten wir dies zu Beginn der Woche am Ifo-Geschäftsklima ablesen, das auf ein neues Allzeithoch geklettert ist. Das Münchner Institut weist aber in einer Grafik selbst darauf hin, wie wenig Rückschlüsse wir mittlerweile aus den Umfrageergebnissen auf die tatsächlichen Wachstumsraten ziehen können:

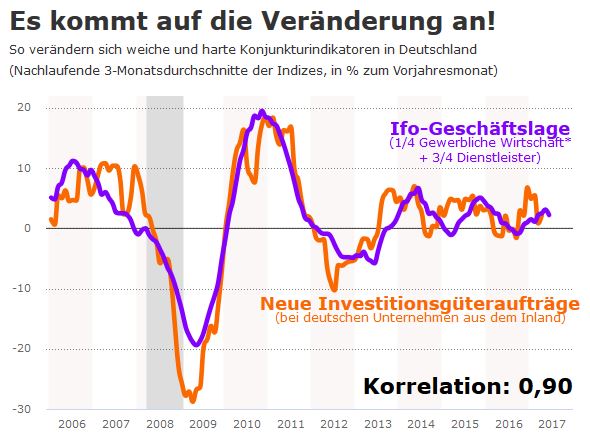

Vor kurzem habe ich mir deshalb den Ifo-Geschäftslageindex in seiner Veränderung angeschaut und nicht nur in seinem absoluten Niveau. Und schon sehen die Ergebnisse realistischer aus, wenn wir noch die Bestellungen für Investitionsgüter aus dem Inland drüberlegen.

Jetzt lässt sich eben auch viel besser erkennen, wann Deutschland einen Investitionsboom erlebte – zum Beispiel kurz vor und kurz nach der Finanzkrise. Und wie langsam, dafür aber langgestreckt die Erholung seit 2014 verläuft. Bemerkenswert daran ist, dass sich die Wachstumsraten in der breiten Wirtschaft bereits langsam wieder abschwächen.

Wenn wir dann aber beachten, dass sich die Jahresraten des Auftragseingangs im Schnitt nach gut drei Monaten im Umsatz niederschlagen, stehen den Deutschen offenbar ab Herbst schwächere Monate bevor – wenn nichts dazwischenkommt. Und der Abstand zur Nulllinie ist bereits heute nicht mehr allzu groß. Vieles wird davon abhängen, wie lange die Erholung im Euroland noch andauert und wie stark sie ausfällt.

Autobranche reduziert ihre Kapazitätsauslastung

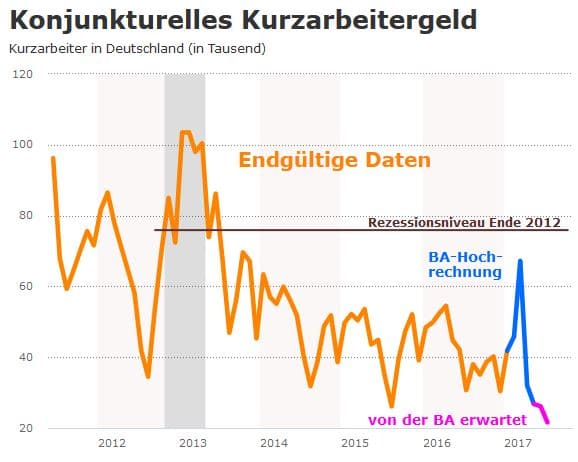

Womit wir zum Arbeitsmarkt kommen. Und hier lohnt sich ein Blick auf die Anmeldungen zur konjunkturellen Kurzarbeit. Hoffnungen, daraus frühzeitig Trends erkennen zu können, haben sich leider bisher nicht bestätigt. Das liegt daran, dass die Bundesagentur für Arbeit immer erst mit Verzögerung die Meldungen bekommt, wie viel Kurzarbeit die Unternehmen tatsächlich beanspruchen, während sie vorsorglich bereits frühzeitig Anmeldungen abgeben müssen.

Daher können die jüngsten Erwartungswerte der BA immer etwas trügen. Der steile Anstieg im März ging wohl auf das Konto der Autoindustrie. So hat Volkswagen im Dezember Kurzarbeit für das Werk in Emden beantragt. Das war allerdings eine Folge des Abgasskandals. Zum Ende des ersten bzw. zum Anfang des zweiten Quartals fuhren die Autobauer ihre Kapazitätsauslastung jedenfalls deutlich herunter, wie EU-Umfragen zeigen. So viel zur Überhitzungsgefahr in Deutschlands wichtigster Exportbranche.

Die Investitionslücke in Deutschland ist real

Fast hätten wir in den vergangenen Monaten den Eindruck bekommen, die Berliner Politik habe alle Überhitzungswarnungen brav in die Mülltonne geworfen. Es schien schon Konsens zu sein, dass die Binnenkonjunktur über Investitionen angeschoben werden müsse – und zwar aus strukturellen, und nicht aus konjunkturellen Gründen: Der Verfall der öffentlichen Infrastruktur müsse doch endlich aufgehalten werden. Schließlich summiert sich der Wertverlust nach amtlichen Zahlen bereits auf 75 Milliarden Euro – ein buchhalterischer Verschleiß, für den jeder Chef eines Dax-Konzerns sofort entlassen werden würde. Und die staatliche Förderbank KfW macht einen kommunalen Investitionsbedarf von 126 Milliarden Euro aus.

Vor diesem Hintergrund wirkt die Tirade, die die Frankfurter Allgemeine Sonntagszeitung unlängst gegen DIW-Chef Marcel Fratzscher abgelassen hat, umso peinlicher – ausgerechnet also gegen jenen deutschen Ökonomen, der die Öffentlichkeit in den vergangenen Jahren wohl am eindringlichsten auf den Wertverfall in Deutschland hingewiesen hat. Fakten interessieren bei manchen Volkswirten und Journalisten offenbar gar nicht mehr. Donald Trump lässt grüßen.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.