Seit unseren beiden vorherigen Beiträgen hier im Blog über die deutsche Wachstumsdelle hat sich nichts Grundlegendes geändert. Die April-Daten brachten durchweg eine weitere Abschwächung, auch in den Neuaufträgen, die wiederum das künftige Wachstumstempo bestimmen. Bis März schrumpfte der Umsatz bereits in klassischen Branchen der Vorleistungsproduzenten wie Chemie und Metall. Jetzt erfasst die Produktionsschwäche auch noch Investitionsgüterbranchen wie Elektro und Maschinenbau, die zuvor bereits langsamere Jahresraten gesehen hatten. Die Autobauer, die für Unternehmen und für Privathaushalte produzieren, halten sich noch besser, und das angesichts der Drohung von Strafzöllen aus den USA.

Kurzum: Ablauf und Breite der Wachstumsdelle sprechen dafür, dass weniger Sonderfaktoren und Währungsschwankungen am Werk sind. Auch eine plötzliche Verunsicherung oder Furcht vor Handelskriegen können die Schwäche bisher nicht erklären – was allerdings noch kommen kann.

Es spricht somit einiges dafür, dass die deutsche Wirtschaft momentan einen zyklischen Schwächeanfall erleidet. Für eine ernsthafte Rezessionsgefahr müsste die Produktion wohl noch stärker sinken und die Unternehmen ihre Jobpläne revidieren. Dem steht der typische Zickzack in diesem Zyklus entgegen, der es noch schwieriger als sonst macht, die Rezessionsgefahr abzuschätzen.

Statt also zu spekulieren, konzentrieren wir uns aufs Beobachten in einer Chartparade – bevor am Montag mit dem ifo-Index der nächste Reigen an frischen Daten beginnt (aktuelle Updates kommen nächste Woche auf Twitter, mehr Texte zum aktuellen Gesamtbild gibt es hier und hier).

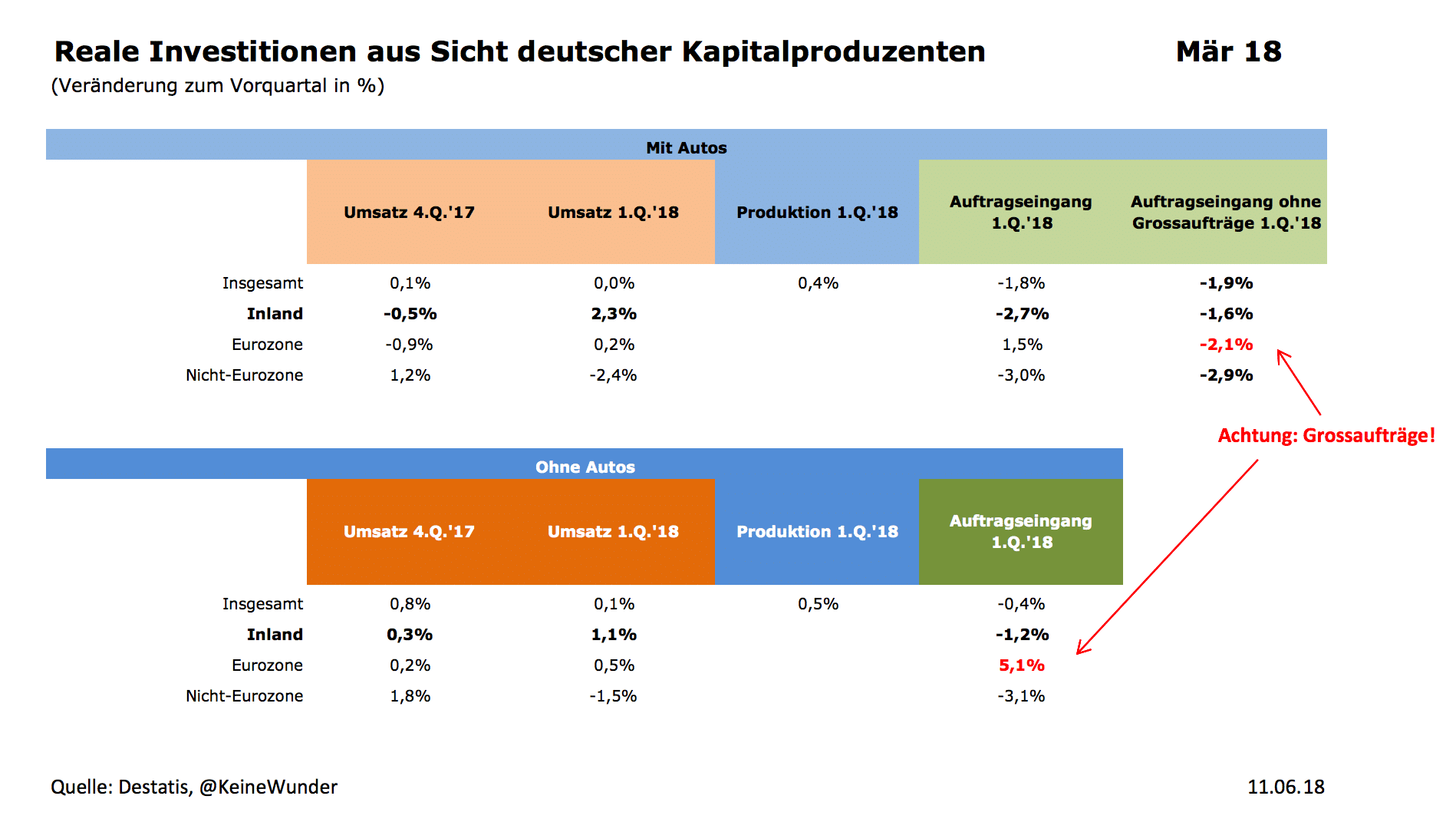

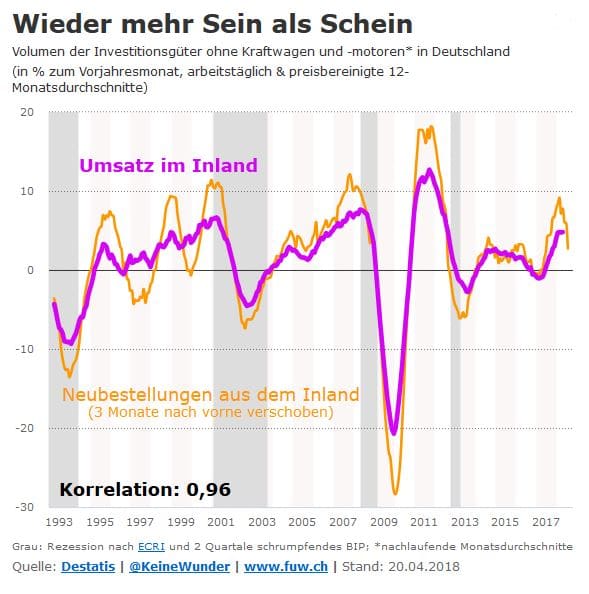

Beginnen wir mit dem entscheidenden Konjunkturtreiber einer jeden Volkswirtschaft: den Investitionsausgaben für Maschinen und Ausrüstung. So sah es im März aus, wobei allerdings die privaten Ausrüstungsinvestitionen (inklusive Importe) im ersten Quartal um 0,3% gesunken sind. Hier also die heimische Produktion.

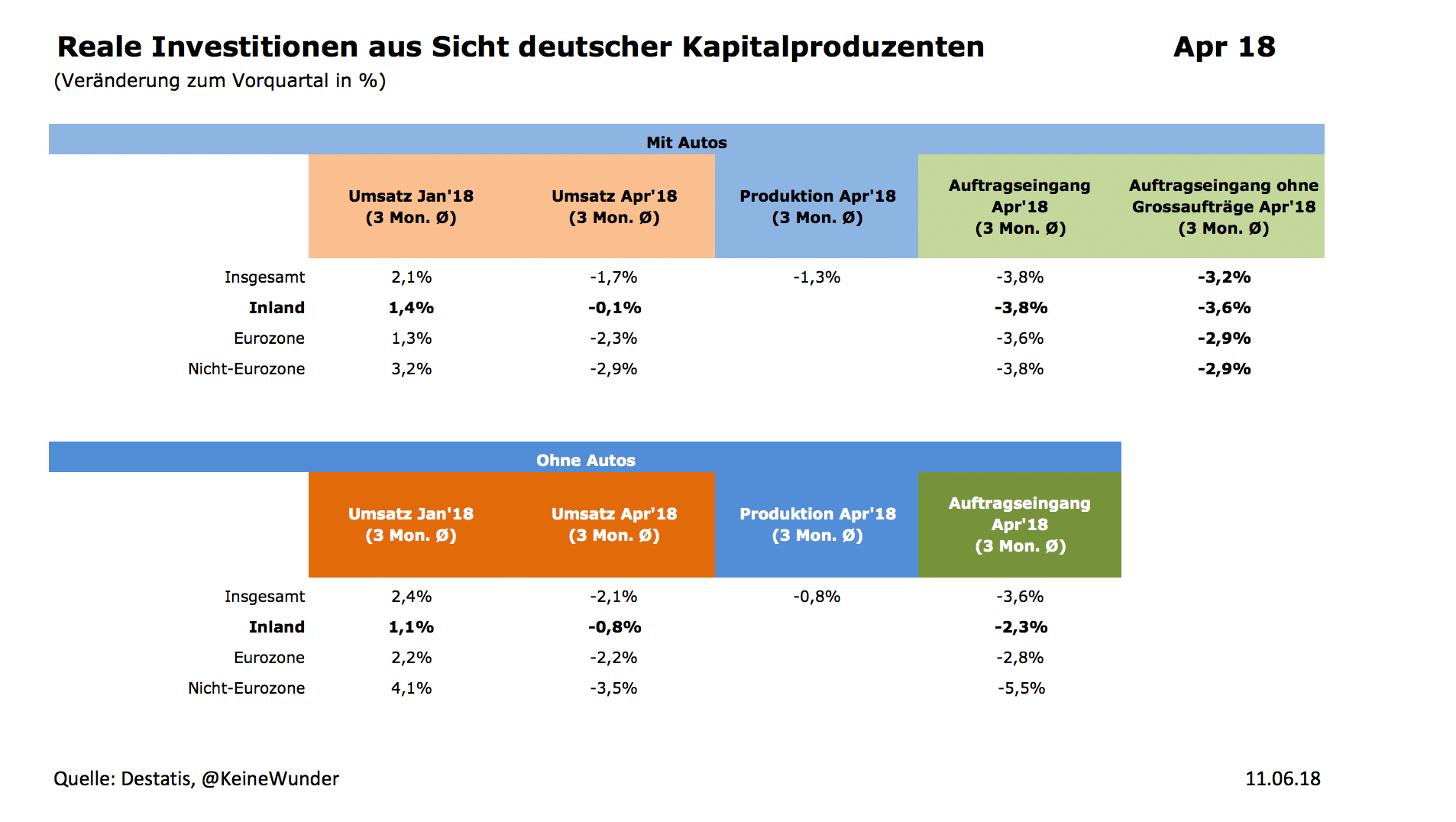

Der negative Trend hat sich in den drei Monaten bis April verschlechtert. Besonders das Auftragswachstum hat sich noch stärker abgeschwächt, wobei der größte Rückgang aus dem Inland kam.

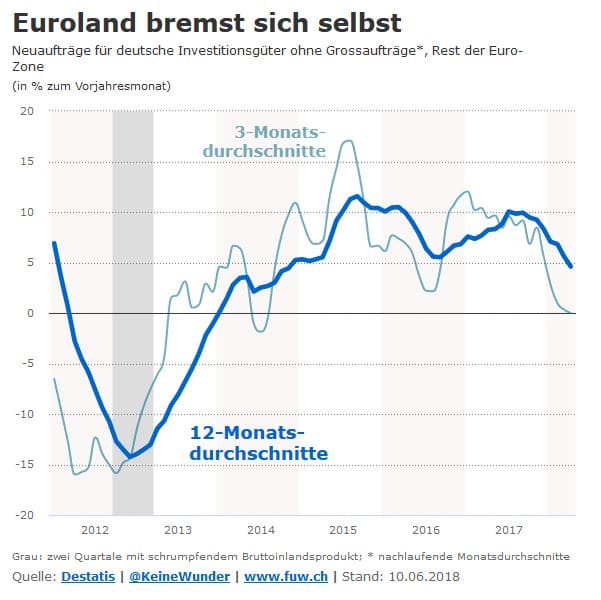

Hier sehen wir, dass es auch der Rest der Eurozone war, wo sich das Wachstum der Nachfrage nach deutschen Investitionsgütern seit der Jahreswende signifikant abgeschwächt hat. Immerhin sinken die Neubestellungen auf Jahressicht noch nicht, im Gegenteil könnte sich hier sogar eine Stabilisierung über der Nulllinie abzeichnen.

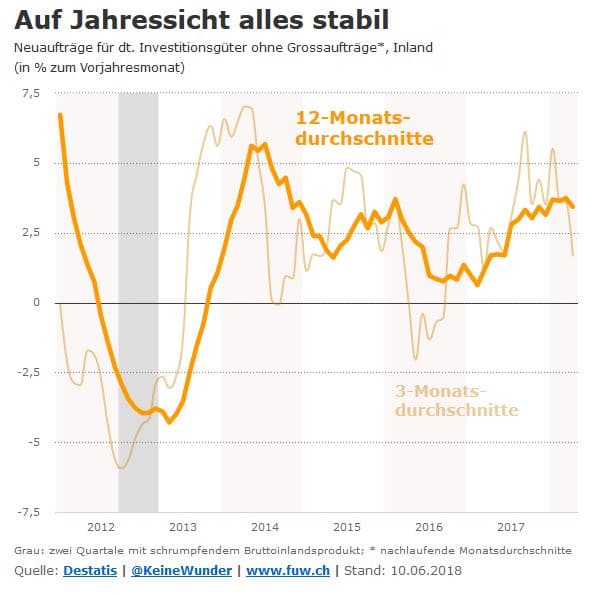

Während die heimischen Neubestellungen aus Deutschland selbst aber beunruhigend schnell an Wachstumstempo verlieren, liegt der Zwölfmonatsdurchschnitt noch deutlich über der Nulllinie, was allerdings nicht viel bedeuten muss.

Ähnlich schnell kühlt sich das Nachfragewachstum außerhalb der Eurozone ab.

Blicken wir auf wichtige Industriebranchen in Deutschland: In der Chemie hat sich der Produktionsrückgang in den drei Monaten bis April verschärft, der Umsatz sank in allen Verkaufsregionen stärker als im ersten Quartal.

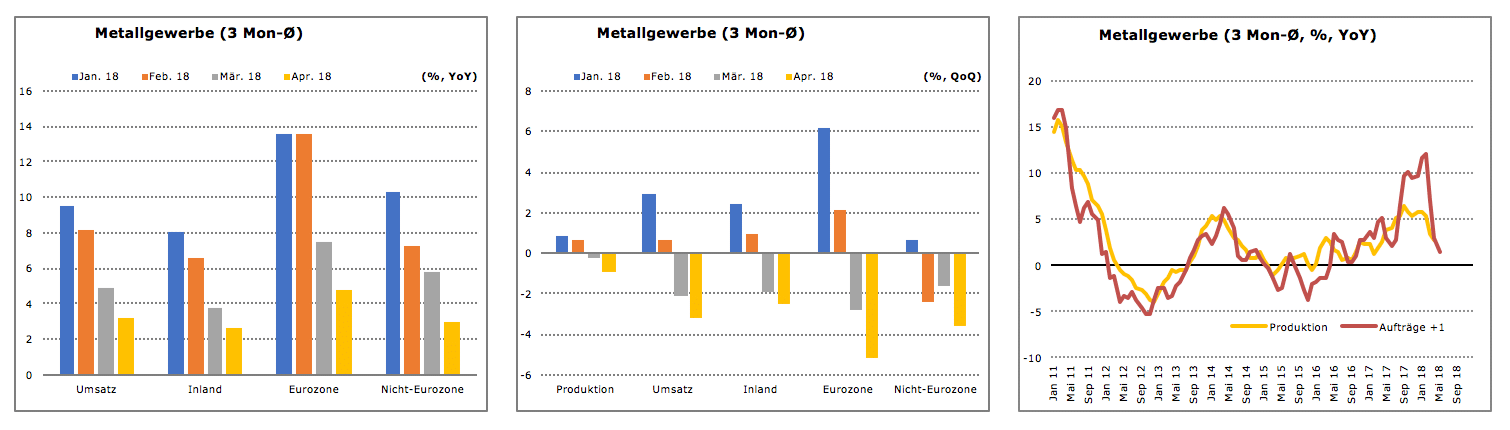

Das deutsche Metallgewerbe bekam besonders die Schwäche der Nachfrage aus dem Euroland zu spüren.

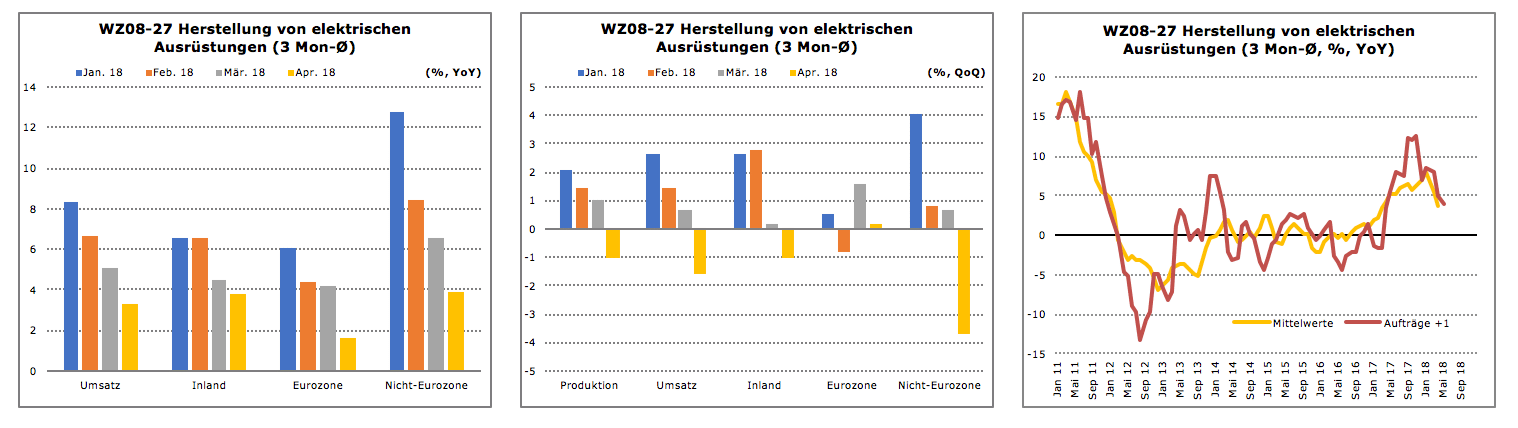

Der Produktionsrückgang hat nun auch die Elektrobranche erfasst, wobei hier besonders der Umsatz außerhalb der Eurozone schrumpfte.

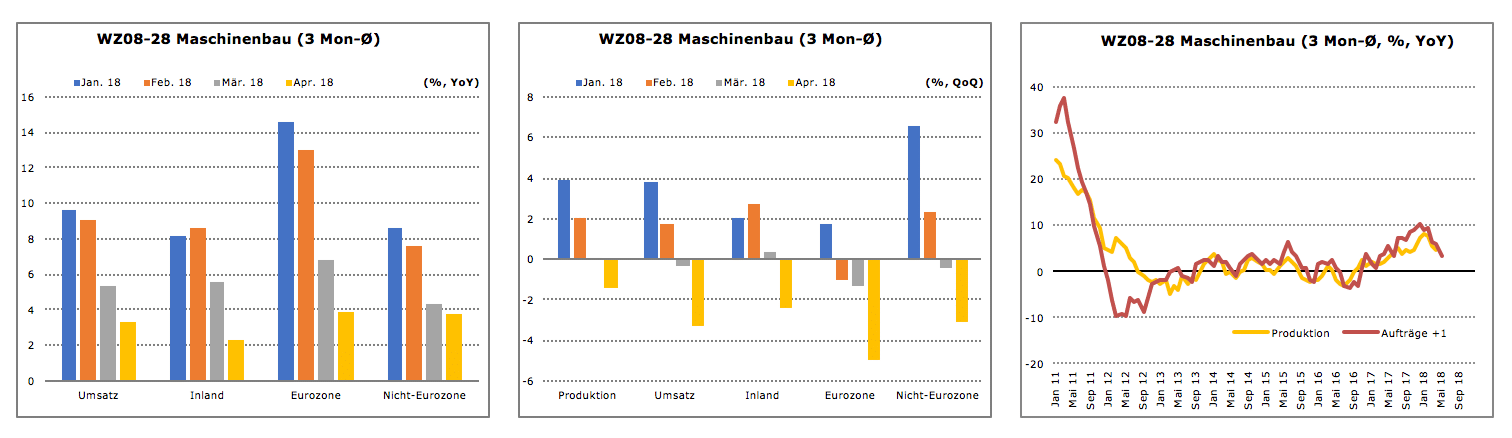

Der Maschinenbau, der ebenfalls seine Produktion zurückfährt, bekommt wiederum besonders die Nachfrageschwäche im Euroraum zu spüren, und etwas weniger stark auch von außerhalb des Euroraums.

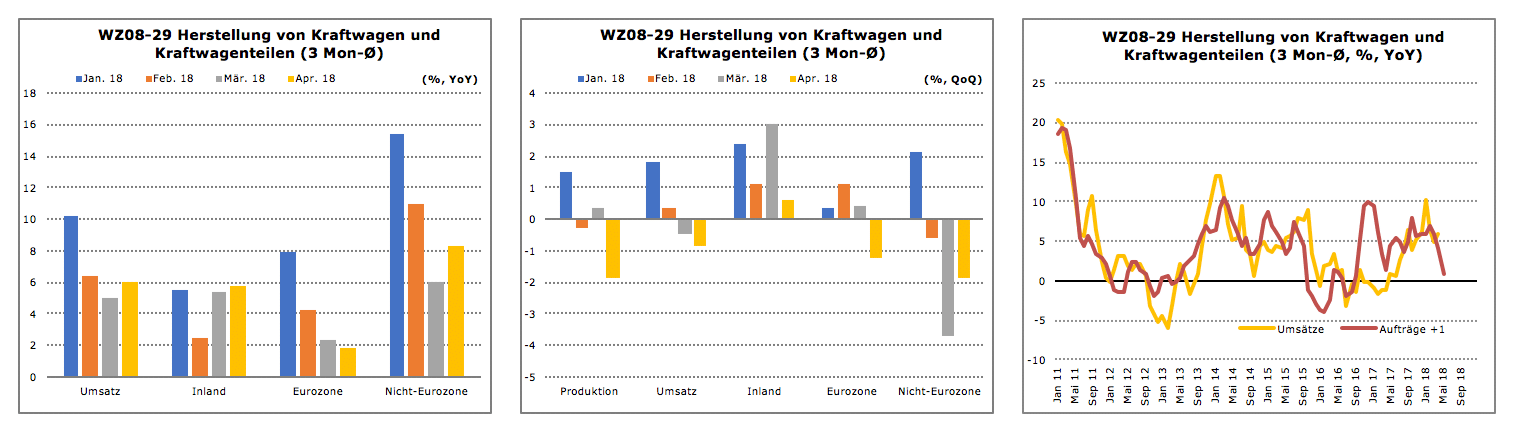

Bei den Autobauern ist bemerkenswert, dass der Nachfrageschwund außerhalb der Eurozone (vor allem in den USA und Großbritannien) etwas nachgelassen hat – dafür schrumpft jetzt der Umsatz auch im Euroraum.

Im Gesamtbild zeigt sich derzeit, dass Deutschland die Auftragsblase bei Investitionsgütern (durch Großaufträge) hinter sich gelassen hat. Das Umsatzwachstum dürfte seinen Höhepunkt zur Jahreswende überschritten haben.

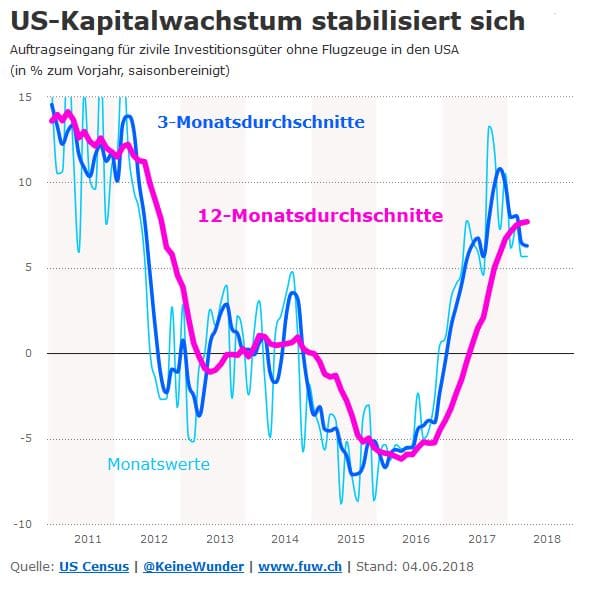

Ein Blick rüber in die USA zeigt, dass sich das Wachstum der Kapitalnachfrage ebenfalls seit der Jahreswende empfindlich abschwächt. Die Schwächephase 2015 bis Mitte 2016 war vor allem auf die Schieferöl- und -gasbranche beschränkt. Insgesamt blieb der Arbeitsmarkt in den USA robust.

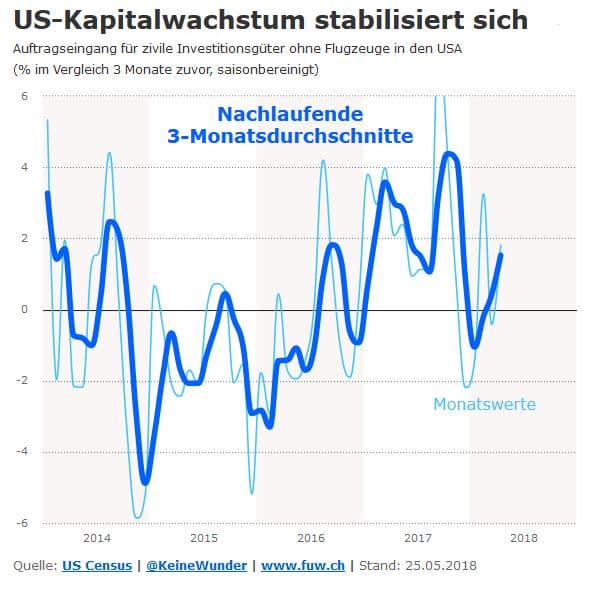

Hier noch der kurzfristige Blick auf die Quartalsraten der Neubestellungen für heimische Kapitalgüter in den USA, die sich zuletzt allerdings stabilisiert haben. Möglicherweise hat die Steuerreform Ende 2017 zu einem erhöhten Cashbedarf bei den Unternehmen geführt, womit Neubestellungen hinausgezögert wurden.

Angesichts der Steuerreform in den USA ist bemerkenswert, dass die Betriebsgewinne des amerikanischen Standorts sich nach dem Einbruch 2015 nicht wirklich erholt haben. Vor diesem Hintergrund sollten wir vielleicht auch den Handelsstreit und das riesige Fiskalpaket sehen, das die Regierung derzeit auf den Weg bringt.

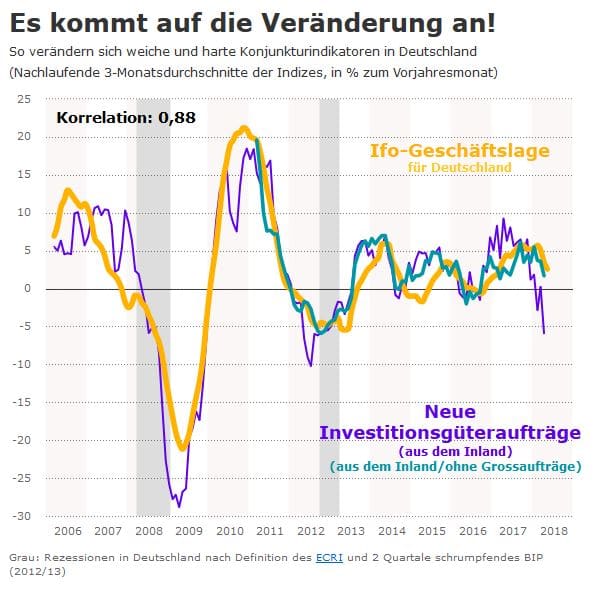

Zurück nach Deutschland: Wegen der Verzerrungen durch die Großaufträge bei den Investitionsgüterproduzenten zählen derzeit nur die Neubestellungen ohne Großaufträge, die wiederum einen guten Gleichlauf mit der Veränderung der ifo-Geschäftslage aufweisen.

Dieser Chart macht deutlich, dass die Großaufträge vor allem im Maschinenbau auftraten, und weniger bei Herstellern von Zügen, Flugzeugen und Schiffen.

Wie für die Schwächephase in den USA 2015 gilt auch in Deutschland: Solange die Unternehmen weiterhin neue Stellen schaffen, kann eine Konjunkturdelle gut überwunden werden. Allerdings sehen wir auch: Wenn der Trend einmal dreht, kann es schnell gehen mit dem Abschwung.

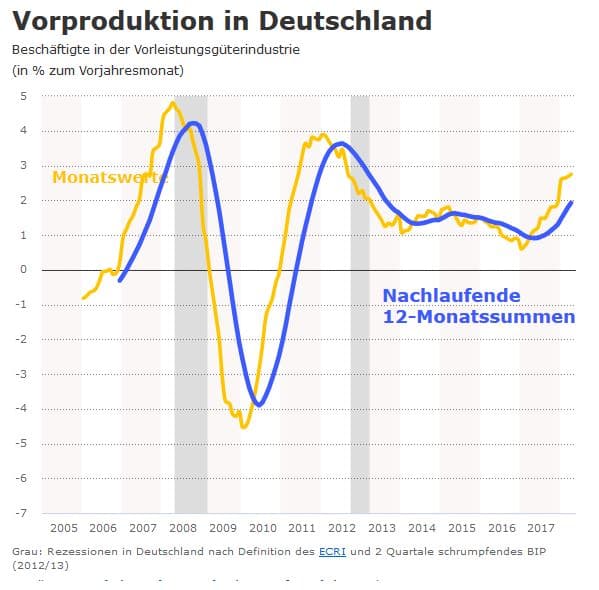

Wichtig ist hier auch der Stellenzuwachs bei den Vorleistungsproduzenten, der aber wie bei den Kapitalproduzenten derzeit (noch?) keine Trendwende signalisiert.

Interessant sind auch die Jobaussichten in der gesamten deutschen Wirtschaft, die bis zuletzt noch positiv waren. Sollte der Stellenindex der Bundesagentur eine markante Abschwächung im Wachstum zeigen, steigen aber die Konjunkturrisiken.

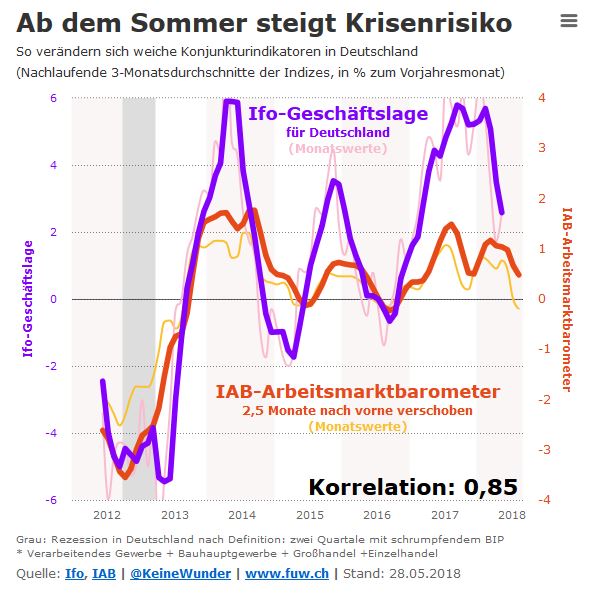

Dieser Chart fasst Angebots- und Konsumnachfrageseite ganz gut zusammen. Zum einen den Zickzackkurs des deutschen Konjunkturzyklus seit der Austeritätskrise in Europa, wenn wir auf die ifo-Geschäftslage schauen, die sich zuletzt im Mai immerhin stabilisierte. Zum anderen zeigt das IAB-Arbeitsmarktbarometer kurzfristig für die nächsten Monate bereits erste Kratzer im Jobaufbau und damit in der Konsumnachfrage.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com. Auf Twitter: @keineWunder

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.