Die Stimmung unter Deutschlands Managern hat zu Beginn des Jahres zwar nicht ihren Tiefpunkt erreicht, doch von großer Aufbruchstimmung ist in den Tagen und Wochen vor der Bundestagswahl am 23. Februar nicht viel zu spüren. Ein Blick auf wichtige Umfragen und den Auftragseingang verrät jedoch, dass sich die deutsche Wirtschaft tatsächlich erholen könnte. Trotz der viel beschworenen Strukturprobleme stehen die Chancen dafür sogar ziemlich gut.

Natürlich bleibt die Gefahr eines Rückschlags, wie es schon oft in den vergangenen Monaten passiert ist. Seit Beginn der Stagnation vor drei Jahren, als Russland die Ukraine überfiel, gab es immer wieder Momente, in denen Konjunkturbeobachter zu optimistisch waren und dann doch von der Realität eingeholt wurden. Dass die Krisenursachen wohl eher konjunktureller Natur sind und weniger strukturell, wurde hier bereits aufgeschlüsselt. Doch noch nie während dieser drei Jahre standen die Zeichen der Zeit so sehr auf den Beginn eines Aufschwungs wie heute.

Fehlendes Politikvertrauen in den Chefetagen

Dies gilt auch angesichts der drohenden Zölle, die Donald Trump verhängt. Wobei sich allerdings herausstellen könnte, dass die Konjunkturbeobachter grundsätzlich wiederum zu optimistisch auf die US-Konjunktur blicken. Denn im Großen und Ganzen sieht sie nach den jüngsten Datenrevisionen fragiler aus als bisher gedacht. Wobei allerdings ausgerechnet die Korrektur der jüngsten zwei Monate vorerst auf einen anhaltenden Aufschwung deutet, wie hier gleich noch zu sehen sein wird.

Seit Monaten überbieten sich die deutschen Oppositionsparteien wie CDU/CSU und auch die FDP mit den bekannten Rezepten (Steuersenkungen, Bürokratieabbau, Einsparungen bei der sozialen Grundsicherung für Jobsuchende), um eine Wirtschaftswende herbeizureden. Viel davon kommt in den Chefetagen jedoch nicht an. Dies könnte auch daran liegen, dass mindestens eine der bisher regierenden Parteien aus dem Lager links der Mitte, also SPD oder Grüne, in der neuen Regierung mitregieren dürfte.

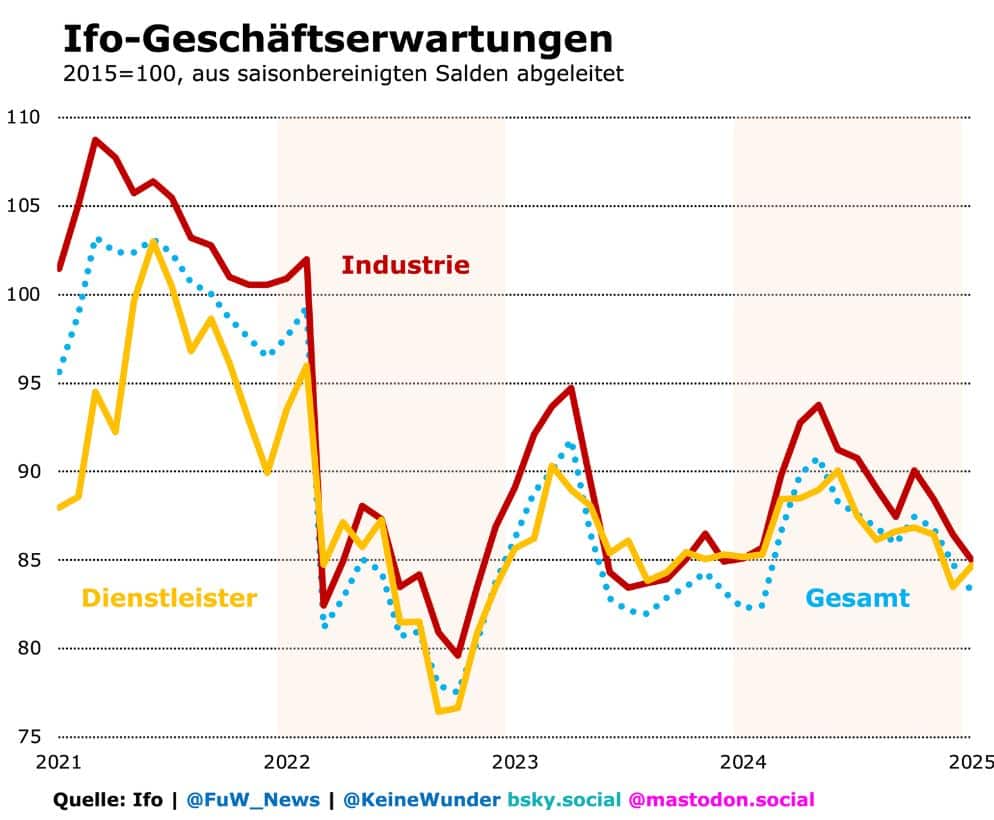

Es wundert also nicht, dass die Umfragen des Münchner Ifo-Instituts zu den Geschäftsaussichten nur Anfang 2024 schlechter waren (vgl. Grafik oben). Oder anders ausgedrückt: Die entsprechenden Indikatoren lagen nur leicht über dem Tief vom Sommer 2023, als die Hoffnung auf eine schnelle Erholung nach den Preisschocks der Jahre 2021/22 im Sommer verflogen war und die Wertschöpfung der Industrie gerade erst zur Talfahrt ansetzte, nachdem sie trotz Energiekrise noch lange von Impulsen aus dem Ausland profitiert hatte.

Doch was ziemlich unter dem Radar läuft: Aktuell stehen die Chancen sehr gut, dass die vom Ifo befragten Unternehmen erstmals seit Beginn der Invasion Russlands berichten werden, dass sie ihre Wirtschaftslage besser einschätzen als noch zwölf Monate zuvor (vgl. Grafik oben). Grundsätzlich gilt noch immer die historische Faustregel: Wenn es einen Aufschwung gibt, schätzen die Unternehmen ihre Lage eigentlich fast immer besser ein als jeweils ein Jahr zuvor: mal mehr, mal weniger. Es wäre also gut möglich, dass die Lageeinschätzung jetzt wieder länger über der Nulllinie schwankt.

Zwar ist es noch ein weiter Weg, bis auch die kriselnde Industrie ein ähnliches Muster wie die Gesamtwirtschaft zeigt. Aber immerhin melden die Dienstleister eine Besserung der Lage wie schon seit der Invasion nicht mehr. Und dies wäre wiederum eine wichtige Bestätigung des erfreulichen Auftragsschubs vom Dezember (vgl. Grafik unten). Ende 2024 sind tatsächlich so viele Neuaufträge eingegangen, dass die Hoffnung wächst, die heimischen Unternehmen würden bald noch mehr in Maschinen, Anlagen, Geräte, Fahrzeuge, Gebäude oder Patente investieren, um sich zukünftige Marktanteile und entsprechende Gewinne zu sichern.

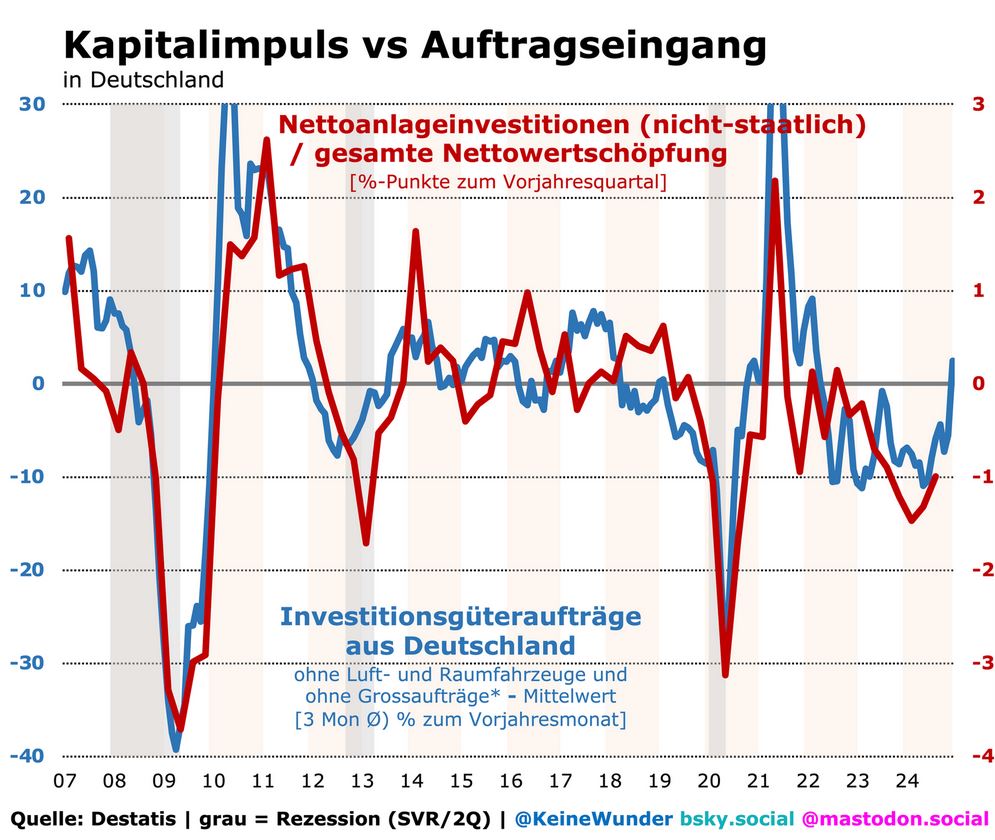

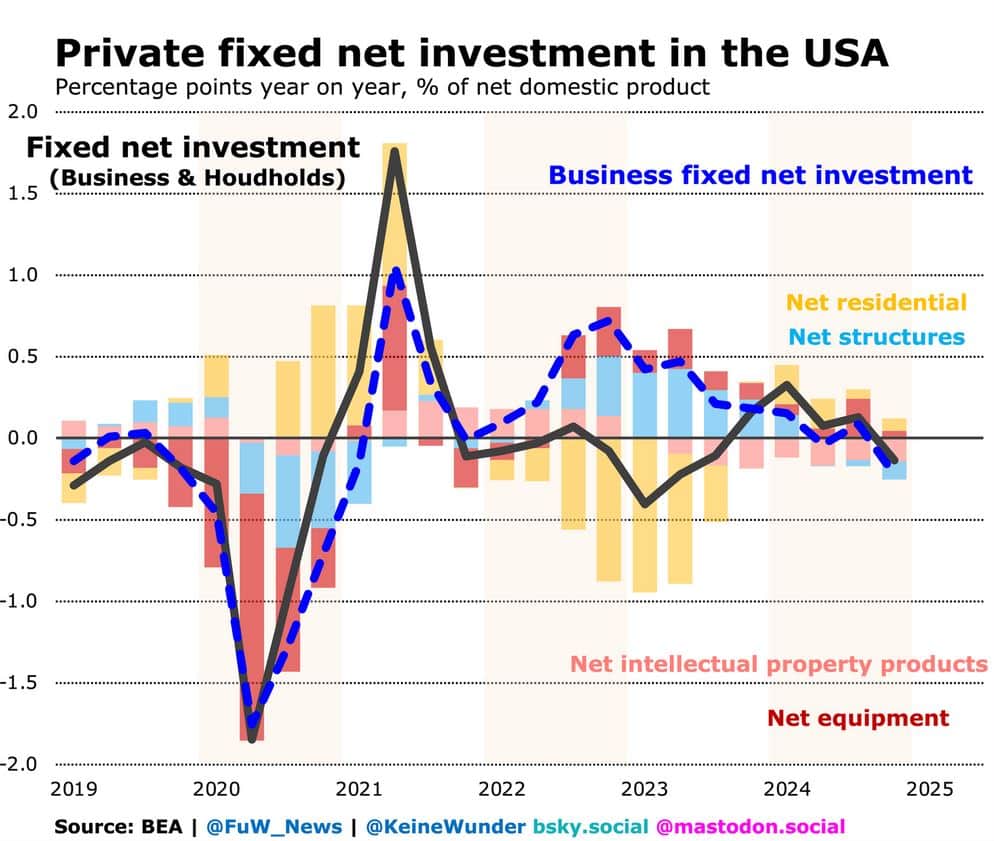

Mit wachsenden Investitionen würde der Schwung auch zügig in der Industrie und am Arbeitsmarkt ankommen. Was wiederum den Weg bereitet, dass der Kapitalimpuls wieder positiv wird: Damit ist die Veränderung der Investitionsquote gemeint (vgl. Grafik oben). Jeder Aufschwung ging historisch immer damit einher, dass im Aufschwung der Privatsektor seine Investitionen stärker steigert, als sein Einkommen wächst. Deswegen steigt die entsprechende Quote tendenziell in Erholungsphasen.

Vom Arbeitsmarkt fehlen noch positive Signale

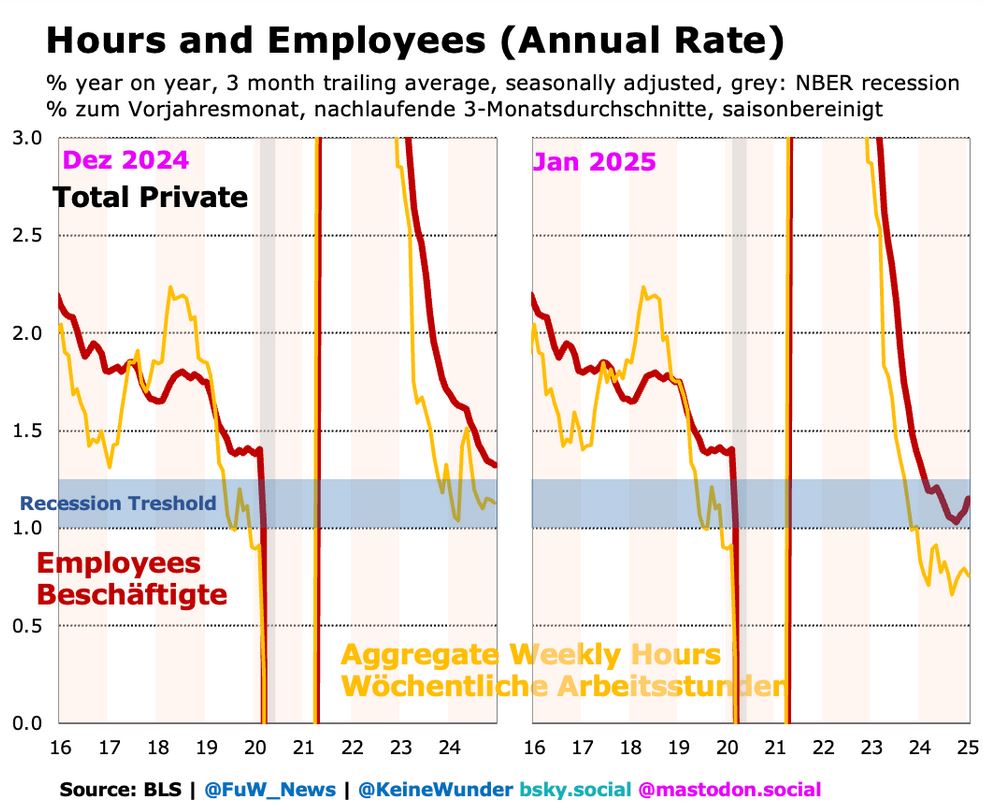

Fakt ist aber auch, dass ein Aufschwung für ein solides Fundament auch entsprechende Impulse vom Arbeitsmarkt braucht, wie etwa eine steigende Arbeitsnachfrage und ein Jobwachstum. Bislang steht dies jedoch noch aus (vgl. Grafik unten). Was jedoch die vorsichtige These eines beginnenden Aufschwungs stützt: Der Industrieumsatz der wichtigsten Branchen hat sich im zweiten Halbjahr stabilisiert, und auch im Konsum heimischer Konsumgüter bzw. Dienstleistungen zeichnete sich zuletzt ein endgültiger Tiefpunkt ab.

Dabei könnte geholfen haben, dass die Preise aus der Nicht-Eurozone (z. B. China) zuletzt deutlich stärker gestiegen sind, was an der Euroabwertung seit der Wahl Trumps liegen könnte. So oder so könnten die heimischen Produzenten endlich stärker von der sich erholenden Kaufkraft der Verbraucher profitieren. Erst recht, wenn China womöglich die Kraft für sein Preisdumping der vergangenen Jahre ausgeht.

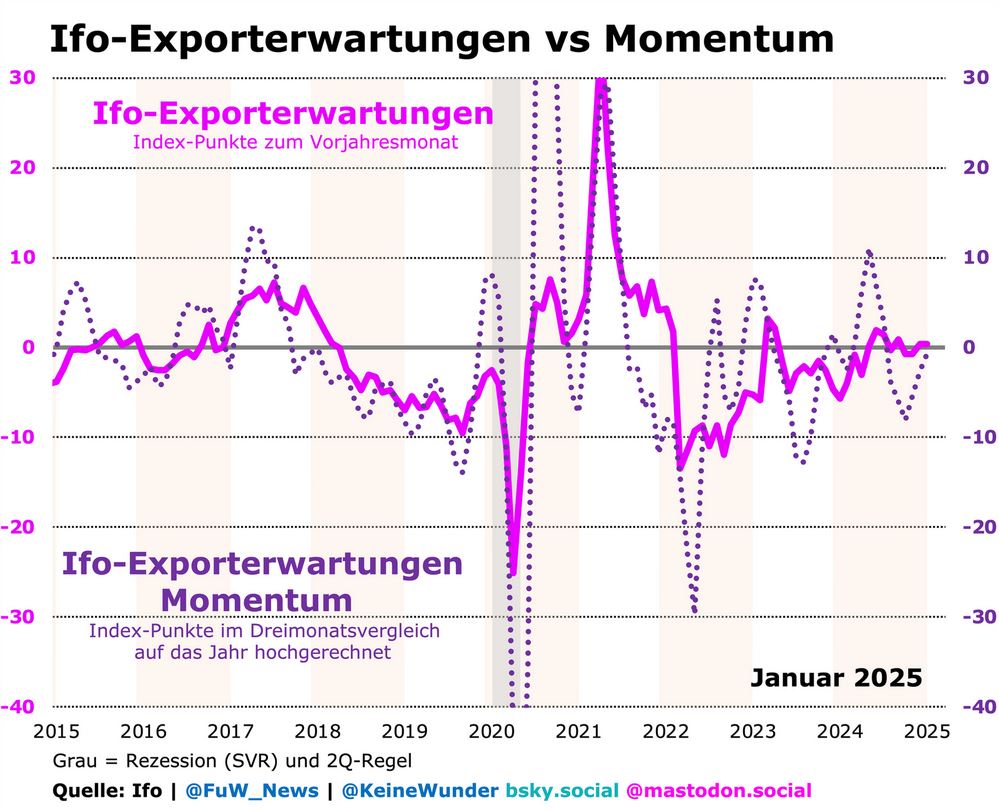

Dafür würde sprechen, dass auch die deutschen Exporterwartungen nicht mehr auf Jahressicht sinken, zudem schätzen die Unternehmen ihren Auftragsbestand aus dem Ausland erheblich besser ein als den aus dem Inland (vgl. Grafik oben). Sowohl die Export- als auch die heimische Konsumnachfrage sind wiederum die besten Stützen dafür, dass die Unternehmen mehr Investitionsgüter bestellen – am Ende womöglich auch unabhängig davon, wie schlecht die Stimmung oder der wahrgenommene Reformbedarf sind.

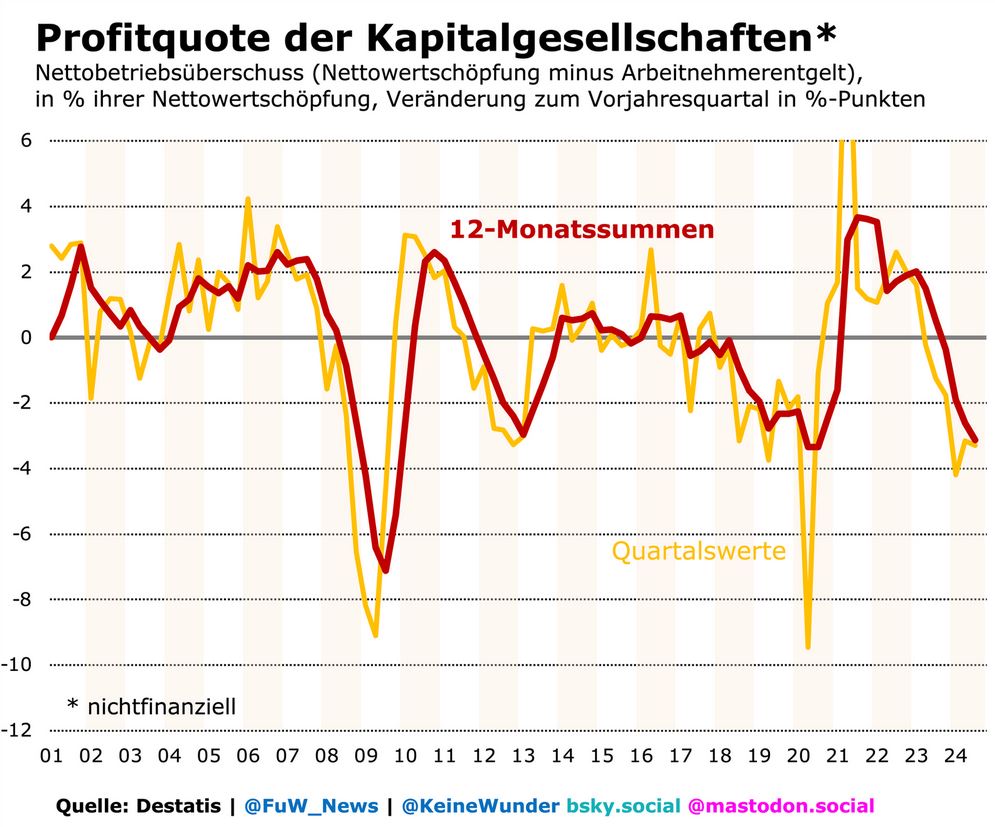

Was der Investitionslaune dauerhaft helfen würde, wäre eine steigende Profitabilität des Standorts, was die Geschäfte von Produktionsanlagen im Ausland ausschließt. Diese lässt sich am Betriebsüberschuss in den volkswirtschaftlichen Statistiken ablesen und ist auf Unternehmensebene am ehesten mit dem Cashflow nach Investitionen vergleichbar. Seit 2023 gab es hier einen Einbruch, vor allem aus zwei Gründen (strukturelle spielen hier keine Rolle): Die sinkende Investitionsquote führt Hand in Hand zu einer sinkenden Profitquote – gemessen am Einkommen der Unternehmen.

Gravierender dürfte jedoch gewesen sein, dass die Unternehmen ab 2023 ihre Betriebsüberschüsse im Inland nicht mehr so einfach durch Preissteigerungen erhöhen konnten wie in den beiden Vorjahren. Zuvor hatten die Unternehmen die Kostensteigerung ab 2021 noch problemlos an die Kunden weitergeben können, da diese noch auf außerordentlichen Ersparnissen aus der Pandemie saßen. Die Preiserhöhungen retteten zunächst die Umsatzmargen der Gewinne, waren aber ausschlaggebend für den Inflationsschub.

Ohne die Preissteigerungen brachen jedoch ab 2023 die Überschüsse weg, was wiederum auf der Investitionslaune lastete. Die positive Nachricht ist, dass der Rückgang der Profitabilität der Unternehmen im vergangenen Jahr einen Tiefpunkt erreicht haben dürfte, soweit die Daten bereits vorliegen (vgl. Grafik oben). Damit könnte sich 2025 wieder eine Besserung einstellen, die wiederum die Investitionen anschieben könnte.

Erhöhtes Konjunkturrisiko in den USA

Einem Aufschwung in Deutschland darf natürlich die US-Wirtschaft nicht in die Quere kommen. Und hier senden die jüngsten Revisionen der Jobzahlen gemischte Signale. Für die vergangenen beiden Monate wurde der private Jobaufbau um insgesamt 112.000 nach oben korrigiert, was den aktuell anhaltenden Schwung in der US-Wirtschaft belegt. Aber gleichzeitig wurden die Daten davor nach unten revidiert: im Privatsektor um 652.000, wovon allein 486.000 seit Mai 2023 angefallen sind.

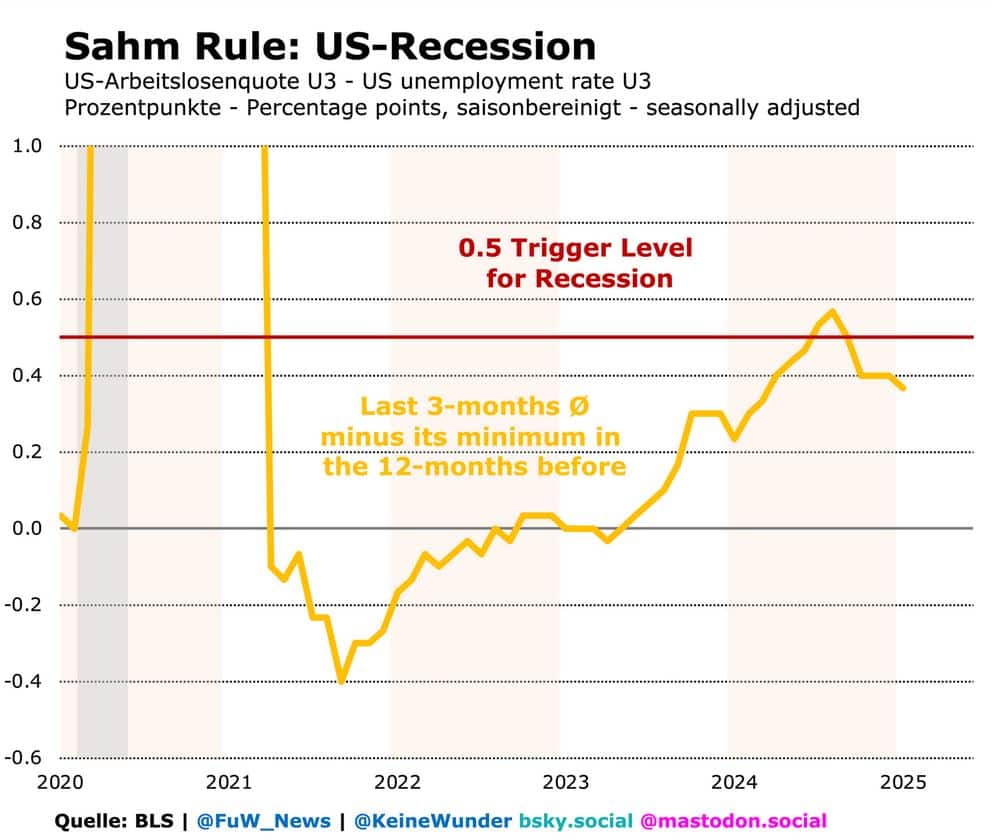

Das verändert das gesamte Konjunkturbild: Denn noch immer gilt, dass die US-Wirtschaft ein Jobwachstum von mehr als 1% braucht, damit sie nicht in eine Rezession abgleitet. Die revidierten Daten zeigen nun aber, dass das Jobwachstum bereits ab Anfang 2024 die kritische Schwelle von 1,25% unterschritten hat und im vergangenen Sommer sogar auf 1% fiel (vgl. Grafik oben). Dies war ungefähr zu dem Zeitpunkt, als auch die Sahm-Regel kurzfristig eine Rezession signalisierte. Das war vor der Datenkorrektur so nicht erkennbar gewesen.

Trotz der jüngsten Erholung, die auch mit dem Wahlkampf zusammenhängen mag, bleibt das Jobwachstum im kritischen Bereich. Dies würde wiederum dazu passen, dass die Investitionsquote im vierten Quartal auf Jahressicht leicht gesunken ist (vgl. Grafik unten). Das alles spricht also für gestiegene US-Rezessionsrisiken. Bislang werden diese aber nicht in den Arbeitslosenzahlen erkennbar. Das Maß der Sahm-Regel dreht sogar wieder ab, und die Erstanträge auf Arbeitslosenhilfe zeigen keine akute Gefahr (vgl. Grafik unten).

Die weiche Landung nach dem exorbitanten Jobwachstum nach der Pandemie ist damit also noch nicht sicher. Sie würde sich erst bestätigen, wenn sich das private Jobwachstum bei Raten von mehr als 1,25% einpendelt. Dies wäre aktuell auch das wahrscheinlichste Szenario, aber niemand sollte die Risiken unterschätzen. Wenn die US-Wirtschaft später im Jahr einem Aufschwung in Deutschland doch noch in die Quere kommen würde, wäre immerhin eines kristallklar: Die deutsche Malaise der vergangenen Jahre hatte erst in zweiter Linie mit den Strukturproblemen zu tun.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.bsky.social

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.