In der Vor- und Nachberichterstattung der EZB-Sitzung gab es in der deutschen Presse mal wieder ein ordentliches Feuerwerk an kritischen Kommentaren zur Politik von Mario Draghi und seiner Zentralbank. Dabei werden immer wieder Vorwürfe laut, die nicht sonderlich viel mit den ökonomischen Realitäten zu tun haben. Hier eine (wahrscheinlich unvollständige) Auswahl:

„Die EZB enteignet den deutschen Sparer“

Der Begriff „Enteignung“ meint im juristischen Sinne den Entzug von privatem Eigentum durch den Staat. Das tut die EZB nicht. Somit ist die Verwendung des Begriffs natürlich im Prinzip kompletter Blödsinn. Was die EZB-Kritiker meinen ist, dass durch die Geldpolitik die Zinsen für Spareinlagen immer weiter abgesenkt werden – laut den jüngsten EZB-Daten liegen die Tagesgeld-Zinsen in Deutschland wie auch im gesamten Euroraum derzeit bei durchschnittlich 0,1%. Das ist in der Tat so wenig wie noch nie zuvor.

Aber leiden die deutschen Sparer jetzt auch mehr als je zuvor? Nein. Für den Sparertrag entscheidend ist bekanntermaßen nicht der oben erwähnte nominale Zins, sondern der Realzins (Nominalzinsen minus Inflation): Schließlich ist es ja letztlich nicht sonderlich wichtig, ob ich mehr Geld in der Tasche habe, sondern ob ich mir von diesem Geld auch mehr kaufen kann. Diese Realverzinsung pendelt seit einigen Monaten um den Nullpunkt.

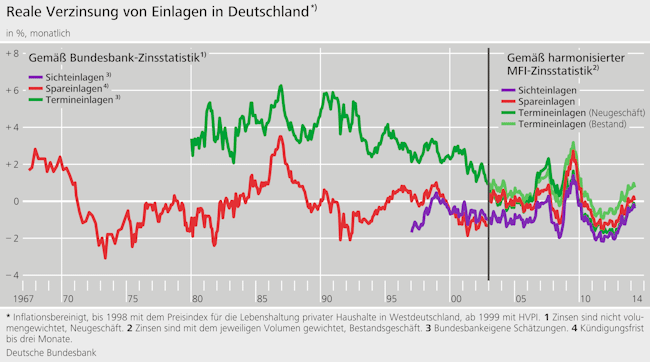

Außerdem sind negative Realzinsen auch kein neues Phänomen. Die folgende Grafik stammt aus einer Bundesbank-Analyse von 2014. Sie zeigt unter anderem die reale Verzinsung von Spareinlagen (rote Linie). Ergebnis: Phasen mit negativen Realzinsen – sprich: die „Enteignung“ von Sparern – gab es in den letzten 50 Jahren etwa ebenso häufig wie Phasen mit positiven Realzinsen. Nur war halt die Wahrnehmung durch die Sparer eine andere, weil es höhere Nominalzinsen gab.

Außerdem ist die von der EZB betriebene Zinspolitik keinesfalls der einzige Faktor, der über die Höhe der Marktzinsen bestimmt. Zinsen sind vielmehr das Produkt eines gesamtwirtschaftlichen Umfelds, das weltweit und vor allem in Europa durch nachlassende Wachstumsraten, sinkende Investitionen und eine alternde Bevölkerung gekennzeichnet ist. Somit wäre der größte Gefallen, den man den Sparern tun könnte, wieder für bessere Wachstumsperspektiven zu sorgen.

(Nachtrag: Ein sehr gelungenes Erklärvideo zum Unterschied zwischen Nominal- und Realzins am Beispiel der Schweiz hat die Webseite Fintool.ch veröffentlicht)

„Die EZB-Politik hilft nur den europäischen Finanzministern“

Da ist etwas dran. Allerdings gibt es seit ein paar hundert Jahren in den meisten modernen Staatswesen und auch in Europa die Gepflogenheit, dass die Staatskasse nicht gleichbedeutend mit dem privaten Portemonnaie der jeweiligen Regierungsmitglieder ist. Es ist eher so, dass die Finanzminister die Verwalter der öffentlichen Haushalte – also des Geldes der Staatsbürger – sind. Entlastungen für „die Finanzminister“ sind also auch Entlastungen für den Steuerzahler.

Hier zeigt sich auch, dass die Niedrigzins-Politik für den Sparer nicht nur eine Kostenrechnung ist. Denn Sparer sind in der Regel auch Staatsbürger, die ein Einkommen erzielen und somit Steuern zahlen. Eine Folge des QE-Programms sind deutlich gesunkene Refinanzierungskosten für die Eurostaaten, ablesbar an den Renditen für deren Staatsanleihen. Für die Länder und deren Finanzminister heißt das, dass sie etwas mehr Spielraum bei der Konsolidierung ihrer Staatsfinanzen haben und somit weniger stark die Steuern erhöhen bzw. die Einnahmen kürzen müssen – was wiederum den Bürgern zugutekommt. So beziffert etwa eine Studie der DZ Bank das Volumen der Einsparungen für alle Eurostaaten zusammen bis zum Jahr 2022 auf etwa 1,2 Billionen Euro.

„Die EZB betreibt verbotene Staatsfinanzierung“

Was verboten ist und was nicht, wird in einer Demokratie immer noch von Gerichten und nicht von FAZ-Herausgebern oder Hans-Werner Sinn entschieden. Und es gibt bisher keinen Richterspruch, der die Staatsanleihenkäufe der EZB als verbotene Staatsfinanzierung betrachtet. Das Bundesverfassungsgericht hatte 2014 eine entsprechende Klage an den Europäischen Gerichtshof verwiesen. Der EuGH konnte keinen Verstoß gegen europäisches Recht erkennen. Jetzt liegt der Fall wieder beim Bundesverfassungsgericht. Ein Urteil wird in ein paar Monaten erwartet.

Wichtig: Bei diesem Verfahren geht es ohnehin nur um das OMT-Programm der EZB, dass Mario Draghi 2012 im Rahmen seiner berühmten „Whatever it takes“-Rede angekündigt hatte. Dieses Programm wurde bisher nie eingesetzt und wird eigentlich auch nicht mehr gebraucht. Gegen das QE-Programm ist kein Verfahren anhänglich.

Im Gegensatz dazu würden Draghi und seine übrigen EZB-Ratskollegen wohl eher in Konflikt mit dem Gesetz kommen, wenn sie unter den derzeitigen Umständen keine expansive Geldpolitik betreiben würden. Denn die EZB ist gemäß ihren Statuten dazu verpflichtet, die Inflationsrate mittelfristig „nahe unter 2%“ zu halten. Es ist schon ein bisschen schizophren, dass ausgerechnet die Leute, die sonst auf die Einhaltung der Regeln pochen, den Versuch verurteilen, dieses gesetzliche Ziel zu erreichen.

„Die EZB begünstigt die Schuldner zu Lasten der Gläubiger“

In der Sache sicherlich richtig, nur: Was ist daran schlimm? Die Europäische Zentralbank ist – Überraschung! – eine für ganz Europa bzw. die Euro-Mitgliedsstaaten zuständige Zentralbank. Als solche muss sie entscheiden, was für die Gesamtheit der Länder am besten ist. Eines der größten Probleme in der Währungsunion ist nach wie vor die Überschuldung des Privatsektors, deren Abbau nur schleppend vorankommt.

Aufgrund der exorbitanten Leistungsbilanzüberschüsse sind deutsche Sparer, Unternehmen und Banken die größten Gläubiger der europäischen Peripherie. Davon haben sie aber nur etwas, wenn in diesen Staaten die Wirtschaft wieder auf die Beine kommt und entsprechend die Kredite auch zurückgezahlt werden. Aus einer langfristigen Perspektive ist es ist also auch durchaus im deutschen Interesse, wenn durch die Niedrigzinsen der Schuldenabbau in der Peripherie unterstützt wird. Abgesehen davon gibt es ohnehin keinen Grund, warum von der Zentralbank Gläubiger gegenüber Schuldnern in dieser gegenseitigen Beziehung besser behandelt werden sollten.

„Die lockere Geldpolitik senkt den Reformdruck auf die Eurostaaten“

Dafür gibt es keinen Beweis. Abgesehen davon, dass man trefflich darüber streiten könnte (und sollte), was eigentlich genau eine Reform ist. „Reformen“ im Sinne der EZB-Kritiker wären wohl beispielsweise deutliche Auflockerungen des Kündigungsschutzes oder die Absenkung staatlicher Sozialleistungen. Ob diese Reformen dann überhaupt zielführend sind, ist jedoch sehr zweifelhaft. So hat Griechenland laut der OECD in den letzten Jahren mit Abstand die meisten solcher Reformen umgesetzt. Das Ergebnis ist bekannt. Auch die Erfahrungen in anderen Euroländern wie den „Musterschülern“ Spanien, Portugal oder Irland sind angesichts von zweistelligen Arbeitslosenquoten nicht gerade ein Argument für die verlangten Reformen.

„Es gibt kein Deflationsrisiko“

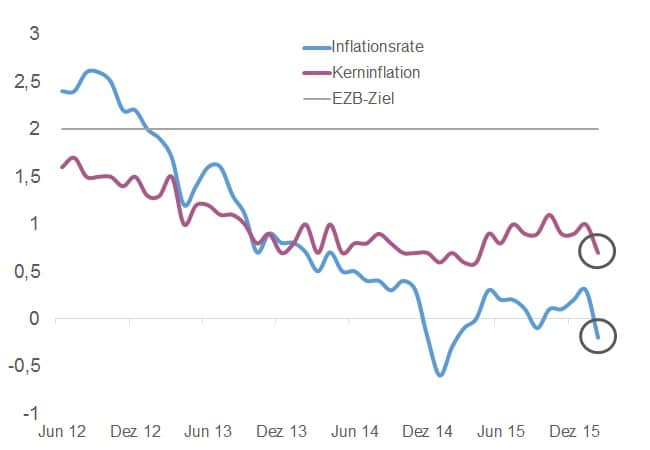

Diese These ist genau genommen richtig, denn: Es gibt tatsächlich kein Deflations-„Risiko“ mehr, weil die Deflation schon da ist. Laut den jüngsten verfügbaren Daten ist die Inflationsrate in der Eurozone im Februar zum wiederholten Male in den negativen Bereich abgerutscht.

Natürlich kann man einwenden, dass ein paar Monate mit negativen Inflationsraten noch keine richtige Deflation sind. Außerdem wird vielfach argumentiert, dass die mickrigen oder sogar negativen Preissteigerungsraten das Ergebnis des Ölpreisverfalls wären. Das stimmt. Es besteht aber die Gefahr, dass die Energiepreis-Deflation über Zweitrundeneffekte zu einer „echten“ Deflation wird. Die ebenfalls nicht vom Fleck kommende und zuletzt stark gesunkene Kerninflation zeigt, dass dieses Szenario keinesfalls unwahrscheinlich ist. Unter anderem aus diesem Grund wird in der Eurozone und vielen anderen Ländern auch „Preisstabilität“ als eine Inflationsrate von 2% definiert, weil es sonst zu wenig Sicherheitspuffer für das Abdriften in die Deflation gäbe.

„Die EZB-Politik ist ein Risiko für den Steuerzahler“

Damit ist gemeint, dass eventuell die Eurostaaten ihre Zentralbank rekapitalisieren müssten, sollte die EZB etwa im Rahmen ihrer Staatsanleihenkäufe Verluste einfahren. Das könnte etwa passieren, wenn ein Eurostaat seine Schulden nicht mehr bedient und die EZB dementsprechend auf wertlosen Papieren sitzt.

Diese Befürchtung ist aus zwei Gründen extrem unwahrscheinlich, wenn nicht sogar komplett an den Haaren herbeigezogen: Erstens hat sich das Pleiterisiko der Eurostaaten durch die EZB-Politik stark verringert, weil sie – siehe oben – „den Finanzministern“ das Leben leichter gemacht hat. Zweitens ist es für eine Zentralbank anders als für Geschäftsbanken durchaus möglich, mit negativem Eigenkapital zu operieren, da sie jederzeit Geld schaffen kann.

Abgesehen davon waren die Anleihekäufe für die EZB bisher sogar ein profitables Geschäft. 2015 konnte die Zentralbank rund eine Milliarde Gewinn machen. Diesen überweist sie an die nationalen Zentralbanken, die das Geld wiederum an ihre Staatshaushalte weiterreichen können – für die europäischen Steuerzahler ist die EZB-Politik also eher ein Gewinn- und kein Verlustgeschäft.

„Die EZB gefährdet das Vertrauen in den Euro“

Ein sehr metaphysischer und deswegen genialer Kritikpunkt, weil er so abstrakt und realitätsfremd ist, dass er einfach nicht zu überprüfen und somit auch nicht zu wiederlegen ist. Was soll denn das Vertrauen in den Euro genau sein? Und warum sollte das überhaupt eine Rolle spielen? Gibt es jetzt massenhaft Straßenhändler auf Europas Straßen, die statt Euro nur noch Dollar als Zahlungsmittel akzeptieren? Eher nicht. Kommt als feuilletonistisch und weltmännisch angehauchte These aber immer gut und darf in kaum einem EZB-kritischen Artikel fehlen.

Fazit: „Nein zu allem“ ist keine ernsthafte Alternative

Diese Auflistung heißt nicht, dass die EZB alles richtigmacht. Ob beispielsweise die Einführung von Negativ-Zinsen oder das QE-Programm ein Erfolg sind, darüber lässt sich trefflich streiten – aber bitte nicht mit den oben genannten Argumenten.

So ist beispielsweise der rasante Anstieg der Vermögenspreise (Aktien, Immobilien) eine Entwicklung, die man nicht einfach ignorieren sollte. Ebenfalls bedenklich sind die Auswirkungen, die die EZB-Entscheidung auf andere Notenbanken und Länder hat, die in einer gewissen Abhängigkeit zur Geldpolitik der Eurozone stehen (aufgrund der Größe des Euroraums gilt das fast für die gesamte Welt, aber vor allem für Länder wie die Schweiz oder Dänemark). Die Negativzinsen lassen die Gewinne einiger Banken erodieren, auch wenn Draghi und sein Vize Vitor Constancio dies relativ achselzuckend mit dem Hinweis abtun, dass der Bankensektor insgesamt davon nicht negativ betroffen sei.

Aber bei aller denkbaren Kritik stellt sich natürlich in erster Linie die Frage, was die EZB denn eigentlich genau anders machen soll. Es ist auffällig, dass die Kritiker von Draghi und Co. eine Antwort darauf konsequent schuldig bleiben. Soll die EZB statt ihrer expansiven lieber gar keine oder sogar eine restriktive Geldpolitik betreiben und die Zinsen sogar erhöhen?

Mario Draghi konnte sich übrigens auf der Pressekonferenz am Donnerstag einen erneuten Seitenhieb auf seine Kritiker in Deutschland nicht verkneifen: „Suppose we had embraced what two years ago I used to call the „Nein zu allem“-Policy Strategy…“, so der EZB-Präsident (hier im Video ab Minute 55:30). In der traditionell eher bieder-staatstragenden Welt der Notenbanker ist so eine Aussage fast schon ein Affront – aber ein in der Sache absolut berechtigter.