Am nächsten Mittwoch jährt sich das Public Sector Purchase Programme (PSPP) der Europäischen Zentralbank – besser bekannt als „Quantitative Easing“ oder kurz: „QE“ – zum ersten Mal. Seit dem 9. März 2015 kauft die EZB Staatsanleihen und Papiere anderer öffentlicher europäischer Institutionen im Wert von rund 60 Milliarden Euro pro Monat auf. In diesem Sinne schon mal vorab: Happy Birthday, QE!

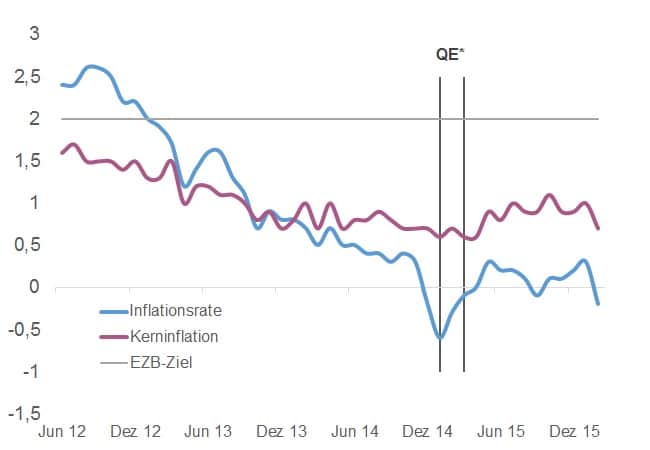

Viel Grund zum Feiern gibt es für die EZB allerdings nicht. Die Inflationsrate in der Eurozone liegt immer noch deutlich unter dem 2%-Ziel. Im Februar ist sie laut der jüngsten Eurostat-Schnellschätzung sogar erneut in den negativen Bereich abgerutscht.

War QE also ein Fehlschlag? Gemessen an der Inflationsrate sicherlich, wobei der Verfall der Energiepreise der EZB das Leben natürlich extrem schwergemacht hat. Aber auch die um die schwankungsanfälligen Komponenten Energie, Lebensmittel, Alkohol- und Tabakwaren bereinigte Kerninflationsrate kommt nicht vom Fleck.

Etwas differenzierter stellt sich das Bild beim Blick auf die Faktoren dar, die der Zentralbank beim Erreichen ihres Ziels helfen. So hat beispielsweise die Kreditvergabe an den privaten Sektor im Euroraum in den letzten Jahren wieder zugelegt. Allerdings scheint dieser Effekt eher auf den im Jahr 2014 durchgeführten Banken-Stresstest („Asset Quality Review“, AQR) zurückzuführen sein. Denn auf den Punkt genau zum Jahresbeginn 2014 beendete das Kreditwachstum in der Eurozone seine Talfahrt – der Stichtag für das Einreichen der Bankbilanzen bei der EZB war der 31. Dezember 2013 gewesen.

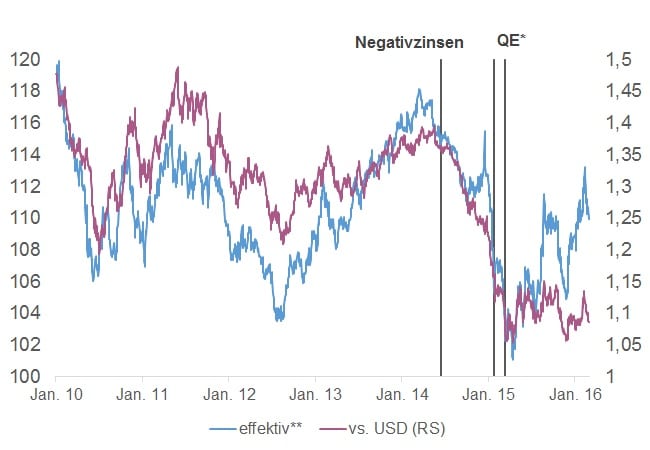

Wichtig für die EZB ist auch die Entwicklung des Euro-Wechselkurses. Denn der Wechselkurs hat einen gewichtigen Einfluss auf die Inflationsrate: Ein niedriger Euro bedeutet, dass die Wirtschaft in der Eurozone mehr für Importe aus Nicht-Eurostaaten zahlen muss, was tendenziell zu höheren Preisen führt („Importierte Inflation“). Außerdem bringt ein niedriger Wechselkurs Exporteuren Vorteile, weil sie so ihre preisliche Wettbewerbsfähigkeit verbessern. (Ob die neue europäische Exportstärke aber ein Grund zur Freude ist, sei an dieser Stelle mal dahingestellt. Ein empfehlenswerter Kommentar dazu findet sich etwa hier in der Frankfurter Rundschau.)

Die Einführung von QE hatte zunächst einen ziemlich deutlichen Effekt auf den Euro-Wechselkurs. Die Gemeinschaftswährung verbilligte sich gegenüber dem US-Dollar und bewegt sich seit dem letzten Sommer seitwärts um die Marke von 1,10 Euro pro Dollar. Allerdings relativiert sich diese Abwertung, wenn man auf den effektiven Wechselkurs schaut. Dieser setzt sich zusammen aus den Währungen der wichtigsten Handelspartner des Euroraums, gewichtet nach dem jeweiligen Handelsvolumen. Hier zeigt sich ein anderes Bild: Zwar gab der Euro auch hier zunächst nach, gewann dann aber wieder an Wert und liegt jetzt nur leicht unter dem Vor-QE-Niveau.

Deutliche und nachhaltige Auswirkungen hatte QE auf die Kreditzinsen. Die Unternehmen und privaten Haushalte in der Eurozone müssen so wenig für neue Darlehen bezahlen wie noch nie zuvor. Aber auch hier scheinen der Stresstest und die Negativzinsen ebenfalls eine gewichtige Rolle gespielt zu haben.

Aber trotz dieser exzellenten Konditionen kommt die Kreditvergabe – wie oben gezeigt – nur zögerlich in Gang. Die Konjunktur in der Eurozone entwickelt sich ebenfalls nur bedingt dynamisch. Die letzten Frühindikatoren deuten darauf hin, dass es mit dem zarten Aufschwung der letzten Quartale schon bald wieder vorbei sein könnte.

Um zu verstehen, warum auch QE daran nicht viel ändern konnte, sollte man sich noch einmal die Funktionsweise des Programms klarmachen. QE ist im Wesentlichen ein „Asset Swap“: Durch den Aufkauf von Staatsanleihen durch die Zentralbank wird in den Bankbilanzen ein sehr liquides Asset (die Staatsanleihe) durch ein anderes (die Reserve bei der Zentralbank) ersetzt. Was die Bank mit dieser Reserve macht, ist dann ihre Sache. Wenn sie es nutzt, um einen Kredit an den Privatsektor auszugeben, dann kommt das von der EZB geschaffene Geld tatsächlich in der Realwirtschaft an, die dieses Geld zum Konsum oder für Investitionen verwendet – was im Idealfall die Wirtschaft ankurbelt, mehr Jobs schafft und so die Inflationsrate nach oben treibt.

Das QE-Programm ist also in etwa vergleichbar mit der Herstellung eines Medikaments: Das Heilmittel ist auf dem Markt, der Patient muss aber selbst entscheiden, ob er es auch einnimmt.

Das ist aber genau nicht passiert. Dafür gibt es zwei Gründe. Erstens: Für die Banken ist es offenbar nicht profitabler, neue Kredite zu vergeben, als ihr Geld trotz Negativzinsen bei der Zentralbank zu parken oder es in andere Assets zu investieren (Aktien, Immobilien etc…). Zweite Möglichkeit: Die Realwirtschaft möchte diese Kredite einfach nicht haben, egal zu welchen Konditionen – offenbar sehen die Unternehmen nicht ausreichend Gewinnchancen, damit sich ihre Investitionen rentieren könnten.

Finanzminister nutzen die EZB-Vorlage nicht

In so einer Situation hilft eigentlich nur eines: Der Staat muss die Lücke füllen, die die Privatwirtschaft geöffnet hat. Genau das haben die Eurostaaten wie alle anderen Industrienationen auch in der Finanzkrise 2008/09 getan – ehe sie in der Finanzmarktpanik der Jahre 2010 ff. beschlossen, ihre Staatsausgaben drastisch zurückzufahren, was die Eurozone erneut in die Rezession führte.

Die damalige Begründung für diese Entscheidung waren die rasant gestiegenen Zinsen auf den Anleihemärkten, die den Staaten in der Euro-Peripherie die Kreditaufnahme unmöglich machte. Um die Lage zu beruhigen, müssten private Investoren wieder von der Solidität der Staatsfinanzen überzeugt werden, so die Überlegung.

Das hat sich letztlich als katastrophaler Irrtum erwiesen. Erst Mario Draghis 2012er „Whatever it takes“-Machtwort hat letztlich für Ruhe gesorgt. Seitdem sind die Zinsen für europäische Staatsanleihen kontinuierlich gesunken. Das QE-Programm – und das ist dessen mit Abstand wichtigster Effekt – hat die Zinsen, die die Eurostaaten für ihre Neuverschuldung zahlen müssen, auf einen historischen Tiefststand geprügelt.

Deutsche Staatsanleihen mit Laufzeiten von bis zu acht Jahren haben inzwischen eine negative Rendite – das bedeutet, dass der Staat sogar noch Geld dafür bekommt, dass er sich bei jemand anderem Geld leihen darf. Auch in den meisten übrigen Euroländern ist die Lage ähnlich. Vielmehr in Richtung einer höheren Neuverschuldung kann man die Staaten jedenfalls kaum drängen.

Das Problem ist nur: Die Eurostaaten wollen oder können aufgrund der europäischen Haushaltsregeln von dieser Steilvorlage durch die EZB keinen Gebrauch machen.

Das gilt insbesondere für Deutschland, dass von allen Staaten den größten Haushaltsspielraum hätte – und trotz eines gewaltigen öffentlichen Investitionsstaus auch weiter an dieser Politik der Schwarzen Null festhalten will. Das hat Wolfgang Schäuble beim G20-Gipfel am vergangenen Wochenende noch einmal unmissverständlich klargemacht: „Über weitere Stimulierungsmaßnahmen zu sprechen, lenkt nur von den wirklichen Aufgaben ab, die sich uns stellen“, so der deutsche Finanzminister. Solange sich an dieser Einstellung nichts ändert, wirft die EZB mit der für die Sitzung am 10. März erwarteten weiteren Lockerung ihrer Geldpolitik einfach nur noch mehr Perlen vor die europäischen Sparschweine.

Wenn die letzten zwölf Monate eines gezeigt haben, dann das: Die Geldpolitik ist eine mächtige Waffe im Kampf gegen Stagnation, Arbeitslosigkeit und Deflationsgefahren. Aber sie kann alleine nichts ausrichten, wenn die verantwortlichen Haushaltspolitiker sie nicht nutzen. Die quantitative Lockerung muss von einer expansiven Fiskalpolitik begleitet werden, die die Perspektiven der investitionsunwilligen und in vielen Ländern überschuldeten Realwirtschaft wiederbelebt.

Realitätsfremde „Helicopter Money“-Debatte

Allerdings sieht es nicht danach aus, als wenn es in Europa dazukommen würde. Zu beratungsresistent scheint die deutsche Bundesregierung in dieser Frage zu sein, zu durchsetzungsschwach sind die Regierungen in den Ländern, die mehr (Italien) oder weniger (Frankreich) stark eine Aufweichung der europäischen Fiskalregeln fordern.

Kein Wunder, dass angesichts dieser Misere längst viel weitergehende Maßnahmen als das QE-Programm diskutiert werden. Geradezu verzweifelt mutet manchmal die Debatte um das sogenannte „Helicopter Money“ an. Dieses Konzept sieht vor, dass die Zentralbanken direkt Geld an private Haushalte und/oder Staaten verteilen, ohne dass diese es zurückzahlen müssen (eine etwas ausführliche Darstellung findet sich unter anderem hier im Herdentrieb-Blog). So schreibt etwa Financial Times-Kolumnist Martin Wolf:

The austerity obsession, even when borrowing costs are so low, is lunatic (…). If the fiscal authorities are unwilling to behave so sensibly — and the signs, alas, are that they are not — central banks are the only players. They could be given the power to send money, ideally in electronic form, to every adult citizen.

Das ist doch ein Widerspruch in sich: Die gleichen Politiker, die sich bisher weigern, die Möglichkeiten zu nutzen, die ihnen die Geldpolitik schon jetzt bietet, sollen also die umfassenden gesetzlichen Änderungen auf den Weg bringen, die für Helicopter Money nötig wären?

Denn egal ob nun in Form von direkten Geschenken an die privaten Haushalte oder als Staatfinanzierung über die Notenpresse: Beiden Wegen müsste die europäische Politik in Form von umfangreichen Änderungen der europäischen Verträge erst einmal zustimmen, die Notenbanken können es nicht alleine tun, ohne eindeutig die juristischen Grenzen ihres Mandats (Verbot der Staatsfinanzierung) zu überschreiten.

Das QE-Programm wird in jedem Fall auch einen zweiten Geburtstag erleben. Der EZB-Rat hatte bereits im Dezember eine sechsmonatige Verlängerung der Anleihekäufe bis zum März 2017 beschlossen. Es sieht leider danach aus, als wenn es auch dann keinen Grund zum Feiern geben wird.