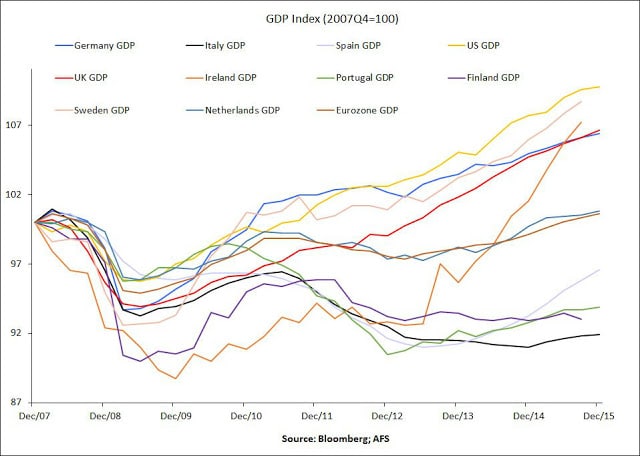

Der Twitter-User @MineforNothing hat vor einigen Tagen folgenden Chart gepostet:

@wazmn @APetimezas @Frances_Coppola FYI pic.twitter.com/Rg9auYOtua

— MineForNothing (@minefornothing) 26. Februar 2016

Wir wissen, dass sich Finnland in einer ziemlich schwierigen Lage befindet. Eine Serie übler Angebotsschocks hat die Wirtschaft verwüstet. Als Nokia in der Folge der Finanzkrise von 2007/08 kollabierte und ein gewaltiges Loch in das Bruttoinlandsprodukt des Landes riss, reagierte die Regierung mit einer erheblichen Ausweitung ihrer Fiskalpolitik.

Das zerstörte ihre früher exzellente Haushaltslage: Der Haushaltssaldo verwandelte sich innerhalb eines Jahres von einem Überschuss in Höhe von 6% der Wirtschaftsleistung in ein 4%-Defizit. Obwohl sich das Defizit seitdem etwas verbessert hat, liegt es immer noch außerhalb der Maastricht-Grenzen.

Deshalb betreibt die derzeitige Regierung – unter dem Druck der irrsinnigen Eurokraten – eine Austeritätspolitik, um das Defizit wieder unter die Grenze von 3% des BIP zu bringen. Das ist desaströs für eine Volkswirtschaft, die unter einer schweren Reduzierung ihrer Produktionsleistung leidet. Die Sparmaßnahmen werden weder das Defizit reduzieren noch die Wirtschaft wieder auf Vordermann bringen. Im Gegenteil: Sie werden die Wirtschaft schrumpfen und konsequenterweise – das ist simple Arithmetik – das Defizit im Verhältnis zur Wirtschaftsleistung ansteigen lassen.

Finnland steckt seit nahezu vier Jahren in der Rezession: was es braucht, ist eine expansive Fiskalpolitik und keinen Aderlass. Austerität ist eine zutiefst selbstzerstörerische Politik für eine Volkswirtschaft, die aufgrund exogener Schocks eine zerstörte Angebotsseite hat.

Das einzige, was die finnische Wirtschaft vor dem Implodieren bewahrt, ist die expansive Geldpolitik der Europäischen Zentralbank (EZB). Negativzinsen und QE mögen ein schwacher Stimulus sein, aber sie sind besser als nichts. Finnland wurde als prosperierendes Euro-Kernland ausgegeben, aber in Wahrheit ähnelt es eher den schwachen südeuropäischen Staaten:

Ohne die Unterstützung durch die EZB würde Finnland in noch größeren Problemen stecken. Aber was um alles in der Welt ist in Dänemark schiefgelaufen? Wie Finnland und Schweden – und interessanter Weise nicht wie Norwegen (dazu später mehr) – erlebte Dänemark nach der Finanzkrise eine schwere Rezession, die ihren Höhepunkt im 2. Quartal 2010 hatte.

Zu viel Sozialstaat?

Aber anders als Schweden hat sich das Land seitdem nicht erholt. Das Verlaufsmuster seines BIP-Wachstums ähnelt vielmehr dem finnischen. Allerdings hatte Dänemark nicht wie Finnland unter Angebotsschocks zu leiden. Warum stagniert das Land also seit sieben Jahren?

So ziemlich jeder hat dazu eine Theorie. Die meisten drehen sich um Dänemarks großzügigen Wohlfahrtsstaat und seine relativ hohen Steuersätze. Hohe Steuern belasten die Unternehmen, während der Wohlfahrtsstaat offenbar produktive Arbeit verhindert. Deshalb sollte Dänemark also seine Steuern senken und den Wohlfahrtsstaat schrumpfen. Das würde das Land viel reicher machen – wenn auch nicht unbedingt glücklicher.

Aber Moment mal: Schweden hat ebenfalls einen großzügigen Wohlfahrtsstaat und relativ hohe Steuern. Und Norwegen auch. Und Finnland ebenfalls. Eigentlich alle nordischen Staaten. Und alle von ihnen haben in den letzten Jahren ernsthafte Versuche unternommen, die Effizienz ihre Sozialsysteme zu verbessern und die Kosten zu senken. Tatsächlich hat Dänemark laut der OECD mehr Reformbemühungen unternommen als jedes andere skandinavische Land.

Dennoch unterscheidet sich deren ökonomische Entwicklung erheblich. Finnland und Dänemark schneiden sehr schlecht ab. Norwegen und Schweden entwickeln sich gut – und Norwegen hat auch nicht die schwere Rezession der Nachkrisenjahre erlebt. Es ist nicht nachvollziehbar, warum das skandinavische Wohlfahrts- und Steuersystem der Grund dafür sein soll. Nein, es gibt eine exogene Ursache.

Diese Ursache ist nicht schwer zu finden. Finnland, das sich von allen diesen Ländern am schlechtesten entwickelt hat, ist ein Mitglied der Eurozone. Das hält es nicht nur davon ab, eine eigene Geldpolitik inklusive einer Abwertung zum Schutz vor externen Schocks zu betreiben, sondern es bindet die finnische Fiskalpolitik auch an die Vorgaben des Stabilitäts- und Wachstumspakts. Finnland befindet sich in der Excessive Deficit Procedure (dem Verfahren bei einem übermäßigen Defizit) und als Euromitglied bedeutet das, dass es sich an den von diesem Verfahren verlangten Maßnahmen orientieren muss oder sanktioniert wird – selbst dann, wenn diese Maßnahmen der Wirtschaft unmittelbaren Schaden zufügen.

Keines der anderen Länder ist Mitglied der Eurozone. Aber Dänemark ist Mitglied des Wechselkursmechanismus II (Exchange Rate Mechanism, ERM II), der eine Vorstufe zur Euromitgliedschaft darstellt. Es ist dazu verpflichtet, den Wert seiner Währung innerhalb einer vereinbarten Bandbreite zum Euro zu halten. Die dänische Geldpolitik wird daher zu einem sehr großen Teil nicht durch heimische Gegebenheiten, sondern durch die Entscheidungen der EZB bestimmt – egal ob diese nun zur Entwicklung der dänischen Wirtschaft passen oder nicht. Dänemark hat ebenfalls zugestimmt, sich an die strengere Form des Stabilitäts- und Wachstumspaktes, bekannt als Fiskalpakt, zu binden, was bedeutet, dass es den selben Haushaltsregeln und Strafen unterliegt, als wäre es ein Mitglied der Eurozone.

Im Gegensatz dazu ist Schweden kein Mitglied des ERM II. Es soll irgendwann dem Euro beitreten, aber auf mysteriöse Art und Weise schafft Schweden es immer wieder, die Konvergenz-Kriterien zu verfehlen. Die schwedische Krone ist gegenüber den Weltwährungen inklusive des Euros frei beweglich, was Schweden anders als Finnland und Dänemark eine viel größere Kontrolle über seine Geldpolitik gibt. Obwohl Schweden den Fiskalpakt ratifiziert hat, hat es sich geweigert, an dessen Vorgaben gebunden zu werden, während es außerhalb des Euroraums bleibt. Schweden soll sich also an die Maastricht-Kriterien halten – dem Land drohen aber keine Strafen, wenn es das nicht tut.

Norwegen ist natürlich kein EU-Mitglied. Seit das Land Erdöl exportiert, ist die norwegische Krone eine Öl-Währung. Norwegen hat seinen Staatsfonds dazu verwendet, um die Einnahmen aus dem Ölgeschäft einzusammeln und seine Währung vor einer übertriebenen Aufwertung geschützt. Dennoch wurde es von den jüngsten Abstürzen des Ölpreises hart getroffen: Das Wachstum im Januar war negativ und außerdem werden derzeit Gelder aus dem Staatsfonds abgezogen, um die Haushaltsprogramme am Laufen zu halten.

Es bleibt abzuwarten, ob Norwegens früheres verantwortungsbewusstes Handeln ausreichend ist, um den Absturz in eine schwere Rezession zu verhindern. Aber im Grundsatz sind Norwegens momentane Probleme hauptsächlich durch das weltweite Umfeld verursacht und nicht durch seine Verbindungen zu der notleidenden und von Austerität besessenen Eurozone.

EZB steht auf verlorenem Posten

Die Möglichkeit, eine eigene Geld- und Fiskalpolitik zu betreiben, ist extrem wertvoll. Die nationalen Zentralbanken der Eurozone sind in eine „One size fits all“-Geldpolitik eingeschlossen und haben nur sehr wenig Möglichkeiten, ihre Volkswirtschaften vor lokalen Schocks zu schützen. Durch die Zentralisierung der Bankenaufsicht haben sie weitestgehend die Kontrolle über ihre aufsichtsrechtlichen Tätigkeiten verloren. Die Haushaltspolitiker der Eurostaaten haben zudem wenig Autonomie, sobald sich ihr Land in der Excessive Deficit Procedure befindet. Für die Länder, die davon nicht betroffen sind, kann es zu einer übertriebenen Sorge werden, die Aufsicht durch Brüssel zu vermeiden.

Für die Eurostaaten besteht das wahre geldpolitische Ziel nicht im Erreichen der 2%-Inflationszielmarke, sondern in der Vermeidung eines Haushaltsdefizits, dass höher als 3% der Wirtschaftsleistung ist. Die EZB steht somit auf einem verlorenen Posten, wenn sie versucht, die Inflationsrate zu steigern, weil auf der anderen Seite die Brüsseler Bürokratie ist, die 19 nationale Haushaltsbehörden dazu drängt, die Nachfrage zu erdrücken, um ihre Haushalte auszugleichen.

Somit ist Finnlands ökonomische Katastrophe auch eine Konsequenz seiner Euromitgliedschaft. Dänemark leidet unter dem Verlust geldpolitischer Autonomie aufgrund seiner Mitgliedschaft im ERM II. Die Entscheidung, sich an den Fiskalpakt zu binden, hat seine fiskalpolitische Autonomie geschwächt. Im Gegensatz dazu kontrolliert Schweden immer noch seine Geld- und Fiskalpolitik, während Norwegen darüber hinaus auch noch durch seinen gewaltigen Staatsfonds abgefedert wird.

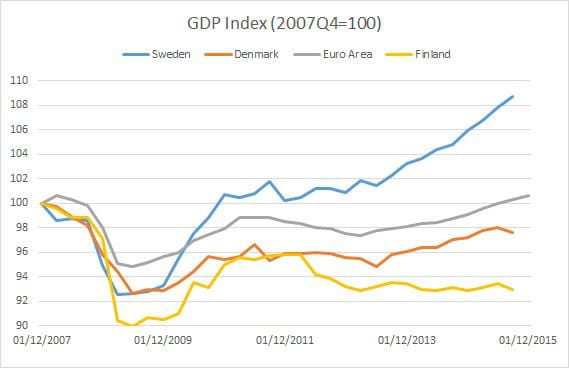

Den finalen Beweis dafür liefert dieser Chart:

Es gibt nur wenig Zweifel: Wohlfahrtstaaten, Steuern, Strukturreformen? Quatsch. Die große skandinavische Divergenz ist in erster Linie durch den Euro verursacht worden.

Zur Autorin:

Frances Coppola arbeitete 17 Jahre lang als Analystin und Projektmanagerin für verschiedene Banken. Mittlerweile ist sie eine renommierte Kolumnistin in zahlreichen internationalen Zeitungen, darunter die Financial Times und der Economist. Außerdem bloggt sie auf Coppola Comment, wo dieser Beitrag zuerst in englischer Sprache erschienen ist.