In den vergangenen Wochen hat sich das konjunkturelle Weltbild kaum verändert. Deswegen ist es hier im State of Swing-Blog auch etwas ruhiger geworden. Mit den Veröffentlichungen der Quartalszahlen zum Bruttoinlandprodukt, gerade erst in Deutschland, sieht es nun aber wieder anders aus. Zwar erzählen uns die Daten eher etwas über das abgelaufene Frühjahr, doch können wir darin oft sehr interessante Details zu den Trends erkennen, die diesen Sommer bis zum Jahresende noch prägend sein werden.

Keine Frage: Die großen Zentren der Weltwirtschaft in Nordamerika, Europa und Ostasien schaukeln sich derzeit in einem synchronisierten Aufschwung gegenseitig nach oben. Und wie EZB-Direktor Benoît Cœuré in einer Rede Anfang Juli mit mehreren Grafiken sehr ausführlich dargestellt hat, hatten die Anleihenaufkaufprogramme (QE) der Europäischen Zentralbank anscheinend ihren Anteil daran. Allerdings stellt sich die Frage, wie lange dieser schöne globale Aufschwung noch anhalten kann.

Sinkende Exportüberschüsse drücken die Margen in Deutschland

Nicht nur die extrem hohen Bewertungen an den Aktienmärkten lassen einen grübeln. In Deutschland sinkt der Handelsbilanzüberschuss seit einem Jahr bereits deutlich – was bei einem wachsenden Exportumsatz eigentlich begrüßenswert erscheint. Doch so eine Korrektur kann kurzfristig den Aufschwung bremsen, bedeutet doch ein sinkender Überschuss derzeit vor allem eines: Die steigende Importrechnung drückt die operativen Unternehmensgewinne in Deutschland – speziell die Gewinnmargen. Hält dies an, werden die Unternehmen wohl bald schon weniger neue Jobs schaffen.

Bevor wir uns aber die ersten Kratzer am allgemein positiven Konjunkturbild etwas genauer anschauen, werfen wir doch noch einen Blick auf die jüngsten Umfragewerte in Deutschland bzw. in den USA auch auf den Auftragseingang der Investitionsgüterhersteller. Schließlich stellt sich immer nur dann ein Aufschwung ein, wenn sich die Investitionen beschleunigen, d.h. die Unternehmen verstärkt Geld für Maschinen, Anlagen usw. ausgeben.

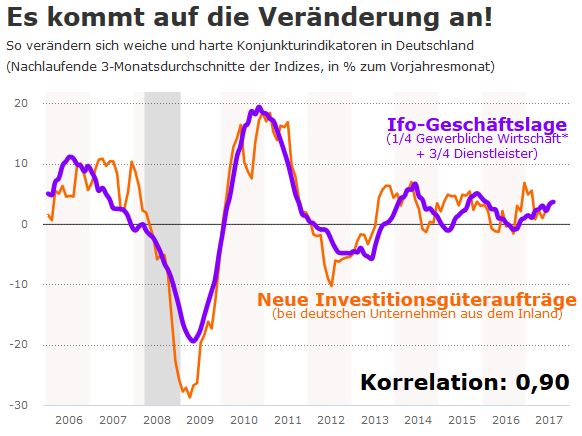

Wissenschaftlich bestätigt: Es kommt auf die Veränderung an

Für alle, die sich die Konjunkturentwicklung regelmäßig anschauen (müssen), hat das ifo-Institut kürzlich eine sehr interessante Studie vorgelegt. Sie entkräftet den Vorwurf, wonach Umfragen zur Geschäftsentwicklung schon seit Monaten viel zu optimistische Werte liefern, die nicht zur realen Entwicklung passen.

Hier im Blog haben wir bereits gezeigt, dass das ifo-Geschäftsklima (oder für die Schweiz: die KOF-Geschäftslage) durchaus zur realen Entwicklung passt, wenn wir uns das Wachstum des Index anschauen und nicht nur sein Niveau, das von Rekord zu Rekord eilt. Die ifo-Forscher haben nun wissenschaftlich bestätigt, dass auch sie solch eine Interpretation ihres Index für richtig halten.

Ihre Korrelationsanalyse hat ergeben, dass die Veränderungsrate (also das Wachstum) des ifo-Geschäftsklimaindex durchschnittlich einen Vorlauf von rund einem Quartal auf die tatsächliche Entwicklung des Bruttoinlandprodukts hat. Da uns hier natürlich der Kapitalaufbau als treibende Konjunkturkraft interessiert, wundert es kaum, dass die Investitionen sogar einen sehr hohen Gleichlauf mit der ifo-Geschäftslage haben.

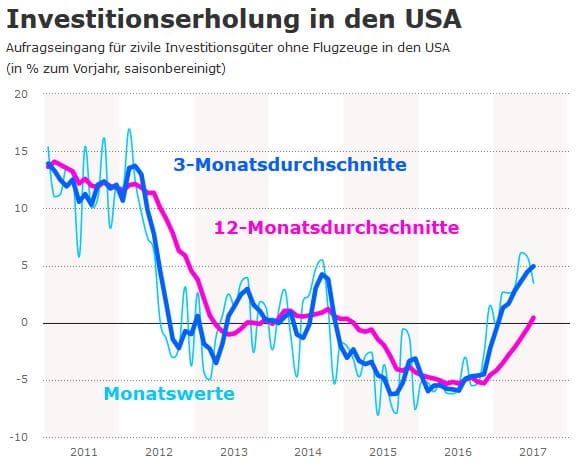

Und die jüngsten Daten zeigen, dass bis zum Jahresende in der deutschen Volkswirtschaft noch alles gut verlaufen sollte. Ähnliches können wir von der US-Wirtschaft sagen, die sich im längeren Trend (hier die 12-Monats-Durchschnitte) langsam wieder einem Aufwärtsgang annähert. Doch auch in Amerika könnte der nachlassende Schwung im monatlichen Auftragseingang für zivile Investitionsgüter (ohne Flugzeuge) eine nahende Konjunkturwende signalisieren.

Noch ist es aber nicht so weit: Die Deutschen, die anderen Europäer und die Amerikaner dürfen ihre Erholung weiterhin genießen. Dies sollte man im Hinterkopf behalten, wenn wir uns in den nächsten Wochen genauer anschauen, welche Trends zu einer Konjunkturwende führen könnten. Und schließlich stand die US-Wirtschaft bereits kurz davor, in eine Rezession abzugleiten. Der steigende Ölpreis (wirkte positiv für die US-Energiebranche) und vermutlich die EZB-Anleihenkäufe haben dies jedoch vorerst verhindert.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.