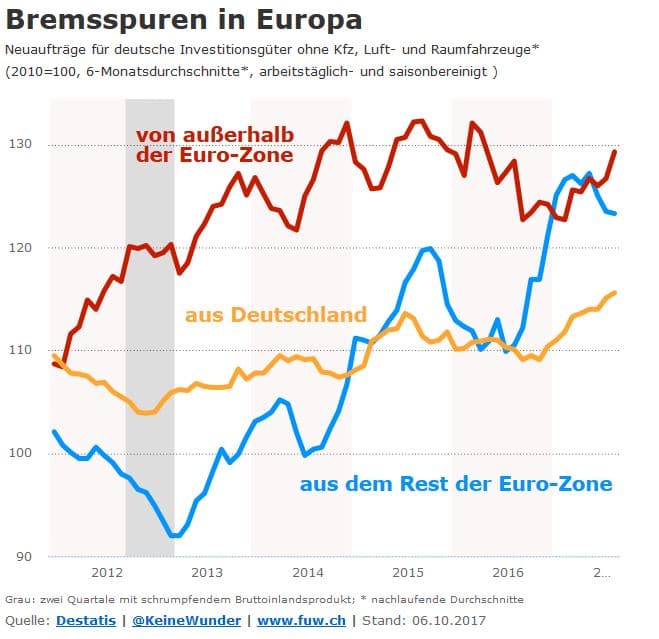

Wir können immer noch davon ausgehen, dass die Konjunktur des Euroraums zweigeteilt ist: Da haben wir zum einen Deutschland, wo die Austeritätskrise von 2011 bis 2013 praktisch kaum zu spüren war – zumindest in den offiziellen Arbeitsmarktdaten. Die deutsche Volkswirtschaft wird wohl noch mindestens bis zur Jahreshälfte blendend vom synchronen Aufschwung der Weltwirtschaft profitieren, wie uns die jüngsten Auftragseingänge in der Industrie verraten.

Und dann haben wir noch den Rest des Währungsgebietes. Wie wir gleich sehen werden, hat der jüngste Investitionsschub hier zuletzt eine kleine Pause eingelegt. Die Bestellungen von Investitionsgütern aus Deutschland sinken schon etwas länger, was allerdings nach einem starken Anstieg nicht ungewöhnlich ist. Zuvor hatten die übrigen Euroländer im Jahr 2016 noch eine schöne Konjunkturerholung hingelegt und es endlich geschafft, den Einbruch nach der Finanzkrise zu überwinden.

Doch jetzt wird es mit der Investitionspause wieder spannend, wenn wir davon ausgehen, dass die Bestellungen bei den deutschen Produzenten tatsächlich ein gutes Konjunkturbild vom Rest des Eurolands zeichnen – denn was wir derzeit noch nicht wissen ist, ob dieser Stopp bei den Neubestellungen nur eine kurze Verschnaufpause ist. Sollte dem so sein, würden die Euroländer bald eine neue Aufwärtswelle starten, die dann auch den Aufschwung in die Länge zieht. Dies wäre die positive Sichtweise.

Die negative Sichtweise ergibt sich aus der folgenden Beobachtung: In der vorherigen Grafik haben wir den 6-Monats-Durchschnitt bei den Neubestellungen in Deutschland aus dem Euroraum gesehen, der bereits seit Mai sinkt. Der statistische Trend, den das Statistikamt Destatis etwas aufwendiger berechnet, sank im August nun aber auch – und zwar das erste Mal seit Februar 2016. Damit könnte sich jetzt tatsächlich eine bittere Trendwende abzeichnen.

Aber wie gesagt: Noch ist unklar, wohin das Pendel ausschlägt. Sicher ist nur, dass die Investitionen den Konjunkturverlauf und damit den Jobaufbau bestimmen, wie wir hier im Blog schon öfter gesehen haben. Nicht umsonst können wir immer wieder beobachten, dass der Kapitalaufbau – also die Ausgaben für neue Maschinen, Geräte oder Wirtschaftsgebäude – der Schlüssel zum Verständnis einer jeden Marktwirtschaft ist.

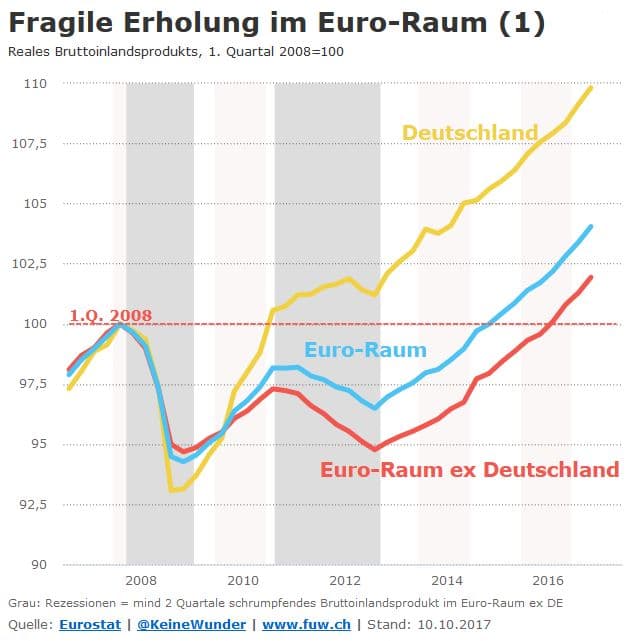

Bleiben wir beim Euroraum und betrachten ihn weiterhin ohne Deutschland. In der folgenden Grafik sehen wir, dass die Euro-Volkswirtschaften erst im Sommer 2016 wieder den Höchststand von vor der letzten Rezession erreicht haben, die bekanntlich in die Finanz- und in die spätere Austeritätskrise mündete.

Solange aber eine Volkswirtschaft sich von einem Konjunktureinbruch lediglich erholt, würde ich nicht von einem Aufschwung sprechen – der hat, wie gesagt, erst vor einem Jahr im Rest des Eurolands begonnen. Seitdem stieg die Wirtschaftsleistung bis zum vergangenen Frühjahr aber nur um magere 1,9%. Deutschland ist diesem Miniaufschwung längst enteilt, auch wenn die Wachstumsraten hierzulande auch nicht berauschend sind.

Das deutsche Bruttoinlandsprodukt lag zuletzt immerhin 10% über dem letzten Konjunkturhöhepunkt von 2010. Die zwei Quartale mit schrumpfender Wirtschaftsleistung Ende 2012/Anfang 2013 fallen in Deutschland kaum ins Gewicht – kein Vergleich zu dem, was sich im Rest des Eurolands abspielte. Umso schlimmer wäre es, wenn jetzt die Investitionen dort länger sinken sollten, was den noch jungen Aufschwung gleich wieder abwürgen würde.

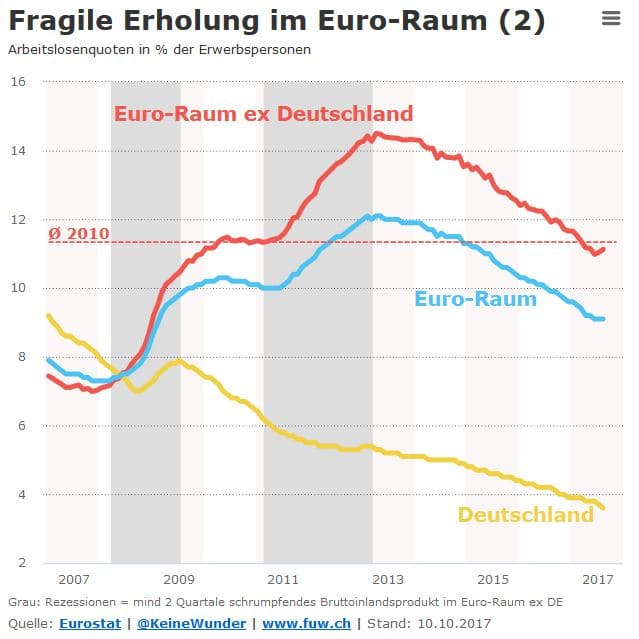

Erste Anzeichen für eine erlahmende Investitions- und Konjunkturdynamik im Rest des Eurolands sind auch in anderen Indikatoren erkennbar. Die Arbeitslosenquote ist zwar im Frühjahr dieses Jahres unter das Niveau von 2010 gesunken. Von den vor der Finanzkrise verzeichneten rund 7% ist die Ländergruppe aber weiterhin meilenweit entfernt: Zuletzt waren es 11,1%.

Während die Arbeitslosenquote im gesamten Euroraum seit Juni drei Monate lang bei 9,1% verharrte, stieg sie unter Ausschluss Deutschlands zuletzt sogar wieder leicht. Der minimale Anstieg von 11,0 auf 11,1% darf natürlich noch nicht als Trendwende interpretiert werden, auch wenn es grafisch so anmuten mag. Klar ist aber, dass die Arbeitslosigkeit noch immer viel zu hoch ist.

Das Erbe der Austeritätspolitik

Die Arbeitslosenquote müsste noch um weitere vier Prozentpunkte sinken, um den Stand von vor der Finanzkrise zu erreichen. Genau deswegen wäre ein neuer Aufwärtsschub bei den Investitionen im Euroland so überaus wichtig. Denn nur so entstehen neue Jobs, die zugleich die Nachfrage und den Binnenmarkt prosperieren lassen. Das Erbe der Austeritätspolitik wiegt noch immer schwer.

Es ist kein Geheimnis, wie fatal der Sparkurs war, den die Euro-Regierungen ab 2010 unter dem Eindruck der Kapitalflucht im Währungsgebiet durchgesetzt haben – eine Kapitalflucht, die in einem Regime mit Eurobonds so wohl kaum passiert wäre. Eine Zahlungsbilanzkrise, die auch durch Sparprogramme („Hallo geliebter Anleihengläubiger, vertraue uns bitte wieder“) oder die Rettungsschirme wie EFSF und heute ESM nicht aufgehalten wurde.

Bekanntlich war es erst Mario Draghi mit seiner „Whatever-it-takes“-Rede im Sommer 2012 in London, der den Spuk beendet hat. Doch da war schon alles zu spät. Zwar hatte überall auf der Welt nach der akuten Finanzkrise ab 2009 eine Blitzerholung eingesetzt, doch legte sie bereits 2011 einen konjunkturellen Zwischenstopp ein. Nur Europa hat aus dieser Pause selbstverschuldet eine Rezession gemacht, die doppelt so lange anhielt wie jene während der Finanzkrise.

Nur Draghis Rede (und das folgende OMT-Programm) konnten das Vertrauen bei den Marktteilnehmern wieder herstellen. Das lag daran, weil

- es keinen Mechanismus gab, der die Kapitalflucht vor allem nach Deutschland aufgehalten hat und

- sinkende Staatsausgaben den Binnenmarkt bei so einer fragilen Investitionsdynamik zusätzlich zerstört haben.

Wichtige Punkte, die der scheidende Finanzminister Wolfang Schäuble bis heute nicht einsieht, wie er in seinem Abschiedsinterview traurigerweise bezeugte.

Ordoliberale predigen Wasser und trinken Wein

Während Deutschland das unter diesen Umständen zerstörerische Dogma seiner maßgeblichen ordoliberalen Ökonomen hochhielt (die „Einheit von Haftung und Kontrolle“ geht übrigens pragmatisch ausgelegt auch mit Eurobonds), weitete die deutsche Regierung ihre eigenen Staatsausgaben (ohne Investitionen) munter weiter aus. Zuletzt gaben die Ausgaben für die Flüchtlinge der deutschen Volkswirtschaft nochmal einen zusätzlichen Schub: Die Staatsausgaben wachsen seit zwei Jahren schneller als das Bruttoinlandsprodukt, also als das Gesamteinkommen.

Den Beweis, wie realitätsfern die Vorstellungen aus Berlin waren und noch immer sind, legten die übrigen Eurostaaten dann ab 2013 vor. Mit Draghis Backstop, zur Not unbegrenzt Staatsanleihen aufzukaufen – was einer recht rudimentäre Form von Eurobonds entspricht – erholte sich die Euro-Wirtschaft dann doch endlich. Das lag auch daran, weil jetzt die schädlichen Ausgabenkürzungen immerhin wegfielen.

Hinzu kommt: Wenn jetzt ein politisch und bürokratisch hochverkrustetes Land wie etwa Österreich plötzlich schneller wächst als Deutschland, kann auch ein weiteres beliebtes Märchen nicht stimmen. Die Gleichung Strukturreformen = Wachstum mag in deutschen Köpfen wundersame Blüten bilden, doch mit der Realität hat sie nichts zu tun. Dazu reicht allein ein Blick nach Ostmitteleuropa, in Länder wie Rumänien oder Bulgarien. Strukturreformen mögen natürlich sinnvoll sein, aber eben nur dann, wenn nicht ständig jemand auf die Wachstumsbremse tritt.

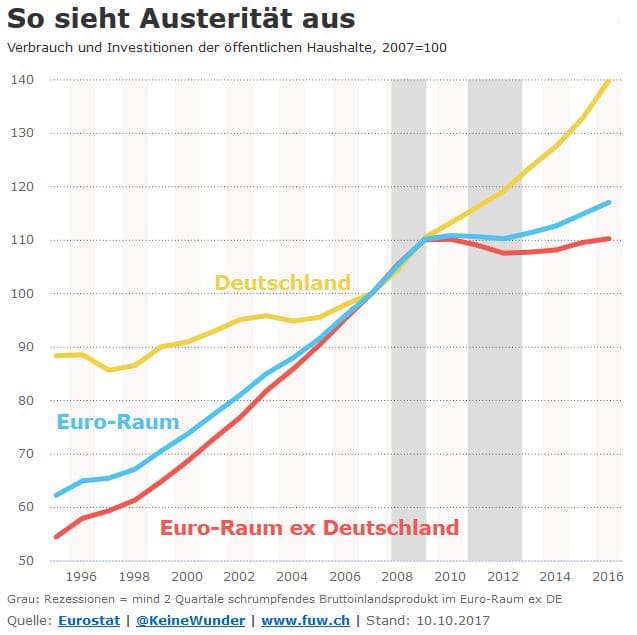

Damit kommen wir zu der letzten Frage, wer die Erholung bis heute angetrieben hat. Die folgende Grafik zu den Staatsausgaben zeigt eindrucksvoll, dass von einem Anschub der Konjunktur durch die Regierungen bis heute keine Rede sein. Die ständigen Mahnungen von Mario Draghi und der EU-Kommission verhallen: Neben Strukturreformen seien eben auch fiskalische Impulse (wenn möglich) notwendig. Also genau das, wovon Deutschland seit zwei Jahr bestens lebt, aber niemand anderem gönnen mag.

Und dann hören wir ausgerechnet aus Deutschland die lauteste Kritik an der Geldpolitik der EZB. Nun lässt sich lange darüber streiten, wie wirksam die Anleihekäufe und Niedrigzinsen tatsächlich sind. Der Euro wurde im Wert gedrückt, die Aktienmärkte bekamen psychologischen Auftrieb, was der Unternehmerstimmung jedenfalls nicht geschadet hat. Auch die Kredite für Investitionen wurden billiger. Die Währungshüter versuchen alles, um zu kompensieren, was die Regierungen an Anschub vermissen lassen.

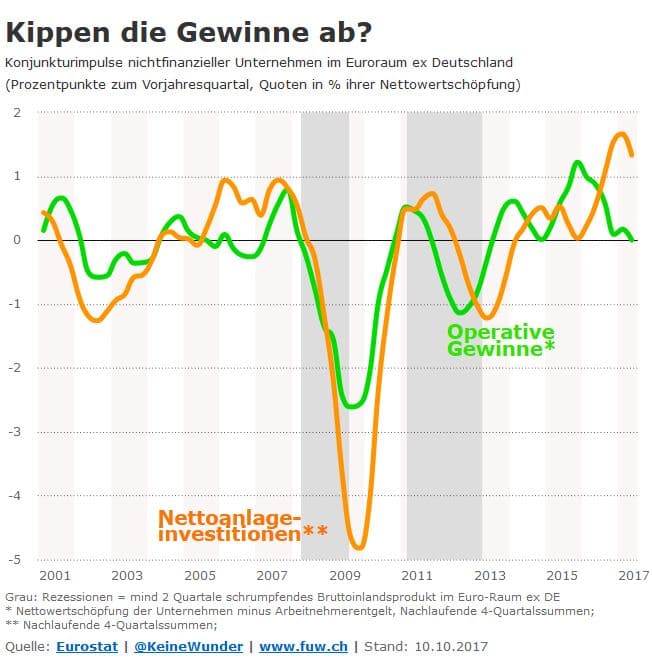

Die Abkühlung ging von der Gewinnquote aus

Ein Blick auf die Konjunkturimpulse kann uns weiterhelfen, eine weitere Antwort auf die Frage nach Schubkräften zu finden. Zunächst begann die Austeritätskrise von 2011 bis 2013 mit einer Abkühlung, wie erwähnt war sie überall auf der Welt zu spüren. Sie ging, wie wir sehen, von den operativen Gewinnen aus (bei denen vor allem die Finanzergebnisse rausgerechnet sind). Genauer gesagt ging die Abkühlung von der Gewinnquote aus. In dem Moment, wo sie sank, wo die Gewinne nicht mehr schneller wuchsen als das Gesamteinkommen, fing die Investitionsdynamik dann auch an sich abzuschwächen.

Die Gewinne drehten erst wieder im Sommer 2012 – also genau zu dem Zeitpunkt von Draghis Londoner Rettungsrede. Seit Mitte 2013 wachsen sie auch wieder schneller als die Gesamteinkommen. Die Dynamik der Nettoinvestitionen folgte den Gewinnen, allerdings mit Verzögerung. Besonders stark war der Anstieg der Profitabilität im Jahr 2015, wobei der zusätzliche Schub höchstwahrscheinlich vom Ölpreis und dem Euro ausging.

Der Ölpreis begann ab Mitte 2014 zu fallen, er halbierte sich bis Anfang 2015 auf rund 50 US-Dollar. Parallel dazu verlor der Euro rund 15% gegenüber dem Dollar. Billigeres Öl senkt die Kosten und wirkt so indirekt positiv auf die Gewinnmargen, und der schwächere Euro hebt die Gewinnmargen wiederum direkt. Bei sonst gleichem Umsatzwachstum zum Beispiel in Dollar, fließen am Ende mehr Euros in die Kasse der Exporteure: Aus einem Gewinnanstieg von 25% kann so leicht ein Plus von 50% werden.

Noch profitiert der Kapitalaufbau von längst vergangenen Bestellungen

Genau diese Entwicklungen dürften hinter dem außerordentlichen Investitionsschub stecken, der 2016 begann und zuletzt noch immer relativ stark war – die Investitionsquote stieg zur Jahreswende so kräftig wie noch nie seit der Euro-Einführung. Die parallel dazu aber schon nachlassende Gewinndynamik deutet daraufhin, dass dies nicht auf Dauer so sein wird. Jetzt dürfte der Ölpreis eben eine dämpfende Wirkung auf die Gewinne haben, wie es in Deutschland vermutlich bereits zu beobachten war. Hinzu kommt jetzt noch die Aufwertung des Euros.

Noch ist die Investitionsdynamik aber außerordentlich stark, was sich in den zuletzt so erfreulichen Stimmungsindikatoren aus den Unternehmen gezeigt hat. Dies ist aber die Folge längst vergangener Bestellungen für Investitionsgüter. Ihr starkes Tempo wird diese Dynamik – nach jetzigem Stand – wahrscheinlich bald, ungefähr zur Jahreswende, einbüßen.

Sollten die Unternehmen weiterhin ihre Neubestellungen für die Kapitalgüter zurückfahren, wäre es aber an die Regierungen, endlich den notwendigen konjunkturellen Schub zu geben. Dafür müssen die Deutschen aber aufhören, die Zuchtmeister zu spielen – es sei denn, die vielen Arbeitslosen sind auch der neuen deutschen Regierung so egal wie der bisherigen. Nur wird es dann immer schwieriger, sich gegen eine notwendige Reform der Euro-Staatsfinanzen, wie sie aus Paris lanciert wird, zu stemmen. Wenn Berlin den Währungsraum überhaupt noch zusammenhalten will.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com. Auf Twitter: @keineWunder

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.