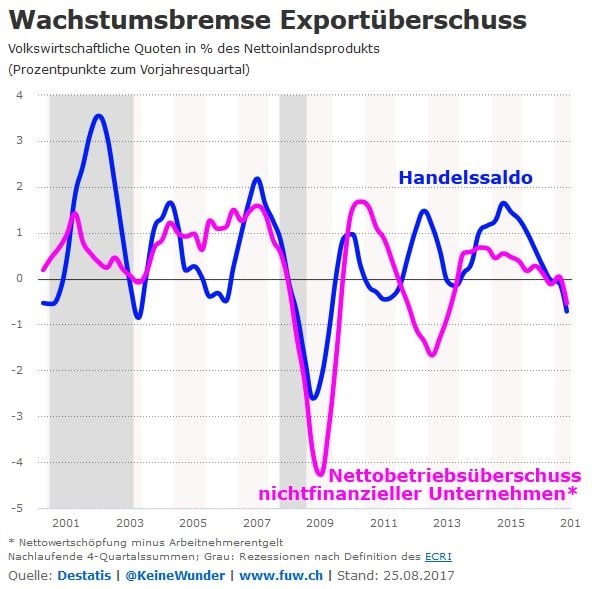

Die Gewinnmargen der Unternehmen in Deutschland sind zuletzt gesunken – allerdings ist noch nicht so richtig klar, warum. Im Prinzip kommen dafür nur zwei Erklärungen in Frage. Erstens: Die Unternehmen sind mittlerweile auf dem Binnenmarkt und im Exportgeschäft an einem zyklischen Höhepunkt angelangt, ab dem sich die Profitabilität durch Investitionen in Produktivität (Maschinen, Anlagen usw.) nicht mehr steigern lässt.

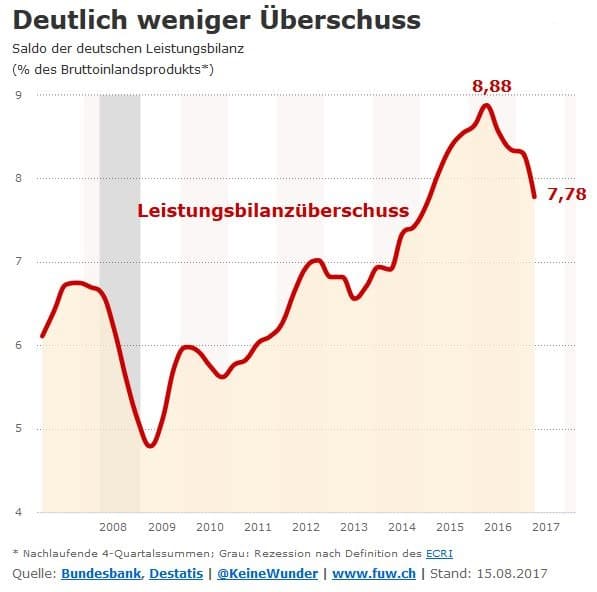

Wahrscheinlicher ist jedoch, dass die Kostenbasis der Unternehmen gestiegen ist. Denn wenn wir die Veränderung des Handelsbilanzsaldos über die der Gewinnquote legen fällt auf, dass beide zuletzt einen bemerkenswerten Gleichlauf aufwiesen. In den zwölf Monaten bis Juni lag der Leistungsbilanzüberschuss, der zum Großteil aus dem Handelsbilanzüberschuss besteht, bei 7,8% des Bruttoinlandprodukts.

Das war ein Prozentpunkt weniger als in den zwölf Monaten, die im Juni 2016 endeten. Das Münchener Ifo-Institut schätzt, dass sich der Leistungsbilanzsaldo im gesamten Jahr 2017 nun aber bei 7,9% des BIP einpendeln wird – was heißen würde, dass der Abbau des Überschusses damit schon wieder vorbei wäre.

Zum Rückgang des Überschusses im Vergleich zum Jahr 2016 schreiben die Ifo-Forscher: „Das ist im Wesentlichen auf die Energiepreise zurückzuführen. Die Preise für importiertes Erdöl und Erdgas dürften im Durchschnitt diesen Jahres trotz der Aufwertung des Euros höher sein als noch im Vorjahr, was die nominale Wareneinfuhr erhöht und den Überschuss verringert. In den Jahren 2013 bis 2016 wurde hingegen der gegenteilige Effekt beobachtet – ein starker Ölpreisverfall, der den Leistungsbilanzüberschuss in diesem Zeitraum um 1,4 Prozentpunkte erhöhte.“

Wenn also der Rückgang der Gewinnmargen in Deutschland allein auf den Ölpreis zurückzuführen ist, braucht sich vielleicht noch niemand Gedanken machen, dass die Unternehmen deswegen jetzt massenhaft Jobs abbauen werden. Im jüngsten Update zum State-of-Swing-Aktienbewertungsmodell habe ich den statistischen Zusammenhang von Gewinnen in der Realwirtschaft und den Aktienbewertungen gezeigt. Und noch gilt er, wie wir hier sehen:

Im Juni und Juli ist die Marktkapitalisierung der nichtfinanziellen Unternehmen in Deutschland nach neuesten Zahlen der Bundesbank um rund 50 Milliarden Euro gesunken. In unserem Bewertungsmodell ist dieser Effekt aber noch kaum erkennbar – allerdings schauen wir da auch auf den Dreimonatsdurchschnitt der Marktkapitalisierung (schwarze Linie). Die Überbewertung im Vergleich zur Lohnsumme sank leicht von 46% im Mai auf 44% im Juli.

Gegen eine langanhaltende Korrektur spricht allerdings, dass der Dax diese Woche den Abwärtstrendkanal, der sich seit Juni herausgebildet hatte, verlassen hat. Der deutsche Aktienmarkt schwebt zwar weiterhin kilometerweit über der Realwirtschaft. Doch derzeit gibt es keine Anzeichen für eine Rezession und somit auch keine Hinweise für eine langanhaltende Kurskorrektur, wie nach der New-Economy-Blase und während der Finanzkrise.

Wie der deutsche Arbeitsmarkt zeigt, stützt die Nachfrage der Beschäftigten vorerst weiterhin die Erholung in der Realwirtschaft, auch wenn sich der starke globale Aufschwung wohl doch nicht einstellen wird, den sich einige erhofft haben. Sollte die schwache Profitabilität aber zyklischer Natur sein, dürfte sich das Konjunkturbild spätestens ab der Jahreswende stärker eintrüben. Das könnte auch passieren, wenn sich die ifo-Forscher irren und der Leistungsbilanzüberschuss doch stärker sinkt und damit die Gewinnmargen drückt.

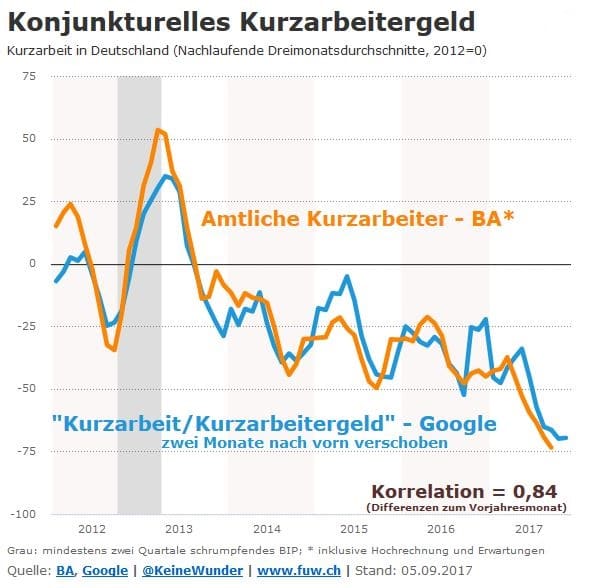

Ein ganz guter Indikator für die Entwicklung am Arbeitsmarkt sind die im vorherigen Chart gezeigten Anmeldungen zur konjunkturellen Kurzarbeit. Hoffnungen, daraus frühzeitig Trends erkennen zu können, haben sich leider bisher nicht bestätigt – vor allem deshalb, weil die Bundesagentur für Arbeit immer erst mit Verzögerung die Meldungen bekommt, wie viel Kurzarbeit die Unternehmen tatsächlich beanspruchen, während diese vorsorglich bereits frühzeitig Anmeldungen abgeben müssen.

Jedoch könnte es nun einen Weg geben, diese Datenprobleme zu umgehen. In der letzten Woche habe ich Google Trends entdeckt. Das ist ein Google-Dienst, der Informationen darüber bereitstellt, welche Suchbegriffe wie oft in die Suchmaschine eingegeben wurden. Ich hoffe nun, die Entwicklung der konjunkturellen Kurzarbeit auch in Realtime beobachten zu können. Denn die Google-Suchanalyse weist offenbar eine beeindruckende Korrelation mit den amtlichen Daten auf:

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.