Die Nachhaltigkeitskriterien ESG haben einen Siegeszug um die Finanzwelt angetreten, wenn es auch in jüngerer Zeit zu Kritik nicht zuletzt um Uneindeutigkeiten bei der „Vermessung der Nachhaltigkeit“ und der Frage kam, inwieweit nicht eine „Grüne Blase“ zu beobachten sei. Dabei kommt eine Fülle akademischer Studien überwiegend zu dem Ergebnis, dass die Einbeziehung von Nachhaltigkeitskriterien gut für das Portfolio ist (z.B. Friede et al. (2015) oder Whelan et al. (2017)).

In was genau aber investieren die Anleger, die auf Nachhaltigkeit setzen und dafür hohe ESG-Ratings als Auswahlkriterium wählen? Führt die Unterlegung von Nachhaltigkeitskriterien bei der Einzeltitelauswahl ggf. zu einem – ungewollten – Sektor-Bias? Haben die Portfolien möglicherweise einen sogenannten „Style-Tilt“, der sich in einer Übergewichtung etwa von Growth-Titeln oder einer Konzentration auf Unternehmen mit hoher Marktkapitalisierung ausdrückt?

Anlageuniversum und Portfolio-Konstruktion

Diesen Fragen wird im Folgenden auf den Grund gegangen. Ausgangspunkt der Untersuchung sind die Unternehmen des Euro STOXX 600 und der S&P 500, welche im Folgenden als Anlageuniversum fungieren. Damit die Portfolien aus der Retroperspektive auch tatsächlich investierbar waren, wurden einige Anpassungen vorgenommen. Zunächst wurden die Mitglieder der Indizes jeweils zum Beginn der Jahre 2002 bis 2022 ermittelt. Somit repräsentiert das Panel den tatsächlichen Index, in den ein Investor im beobachteten Zeitraum investieren konnte. Zwischenzeitliche Indexanpassungen verzerren die Ergebnisse nicht. Die anfänglichen 138.415 Beobachtungen (S&P 500) und 166.200 (STOXX 600) über den Gesamtzeitraum wurden im Rahmen der Datenaufbereitung auf 112.348 (S&P 500) und 95.831 (STOXX 600) reduziert, da zu einer Reihe an Titeln nicht immer alle der benötigten Werte verfügbar waren. Den fehlenden Daten geschuldet, weicht unsere Neuberechnung der jeweiligen – modifizierten – Indizes von der Entwicklung der tatsächlichen Indizes ab.

Zusätzlich wurden KBV (Kurs-Buchwert-Verhältnis) und die Marktkapitalisierung zum 1% Level winsorisiert, um die Effekte von Ausreißern zu minimieren. Alle Daten für den S&P 500 wurden in US-Dollar und die für den Euro STOXX 600 in Euro abgefragt. Für die Berechnung der monatlichen Renditen wurde jeweils der Total Return Index verwendet, welcher auch Dividendenzahlungen berücksichtigt. Die ESG-Ratings, sowie alle anderen Daten, stammen von Refinitiv Datastream.

Um den Effekt der ESG-Ratings zu messen, wurden die 25% der Unternehmen mit den höchsten ESG-Ratings in ein Portfolio H („High“) und die 25% mit der niedrigsten ESG-Ratings in ein Portfolio L („Low“) sortiert. Die Portfolien wurden zum Beginn eines neuen Jahres auf Grundlage der Dezemberwerte der ESG-Ratings aus dem Vorjahr gebildet.

- Die Portfolien wurden für zwei unterschiedliche Betrachtungsweisen konstruiert: Zunächst gingen die Titel mit der jeweiligen Marktkapitalisierung gewichtet in die Portfolien ein, da dies üblicherweise der Ausgangspunkt für die Allokation ist.

- Alternativ wurden die Portfolien auch gleichgewichtet zusammengesetzt, da einige wenige der großen Unternehmen die Portfolien domminieren können. Aus diesem Blickwinkel geht es um die Charakteristika der Unternehmen, weniger um die Allokation der Anleger.

Ein Blick in die Portfolien

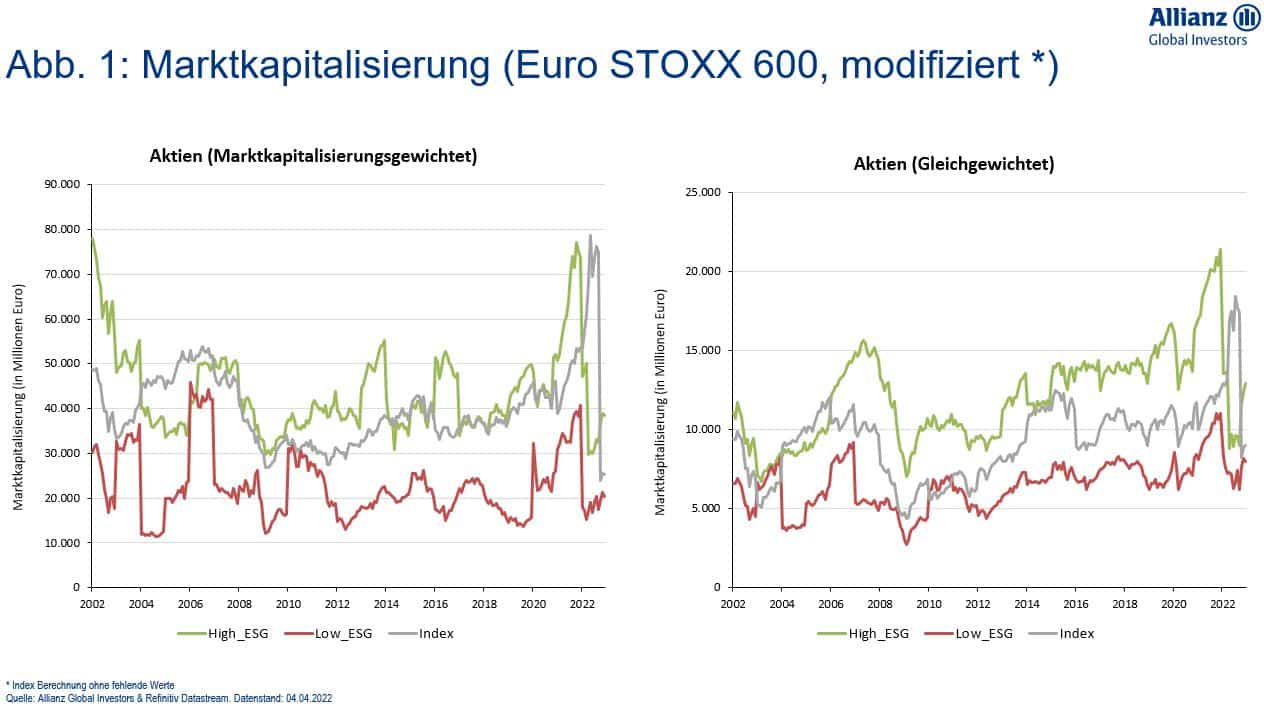

Um einen ersten Eindruck für die Zusammensetzung der Portfolien und deren Entwicklung im Zeitverlauf zu bekommen, wurden zunächst die Entwicklung der Marktkapitalisierung und des KBV (Kurs-Buchwert-Verhältnis) der einzelnen Portfolien im Zeitverlauf analysiert.

Bei der Betrachtung der durchschnittlichen Marktkapitalisierung der Portfolien (Abb. 1) fällt auf, dass das Portfolio mit hohen ESG-Ratings einen Large-Cap Bias hat. Die Beobachtungen geben auch einen ersten Eindruck für den später betrachteten Size-Faktor.

Im Vergleich zum Gesamtindex gilt dies sowohl für die USA als auch für Europa, wobei es bei den aus dem STOXX gebildeten H-Portfolio phasenweise zu Abweichungen kam. Dieser Effekt wird verstärkt, wenn mit der Marktkapitalisierung gewichtet wird.

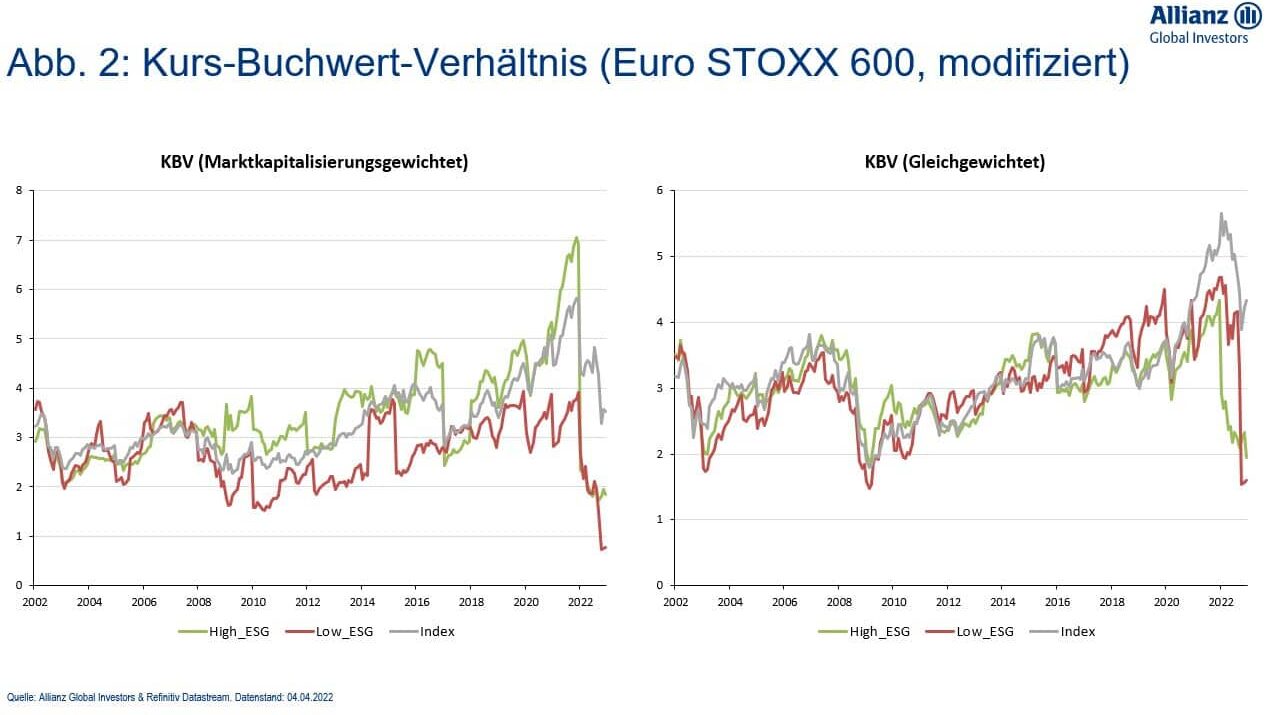

Um einen Eindruck in mögliche Divergenzen bei den Bewertungsniveaus zu bekommen, wurde als nächstes das Kurs-Buchwert-Verhältnis betrachtet (Abb. 2). Dies gibt einen ersten Vorgeschmack für den Value-Faktor, welcher in der Faktor-Attribution durch das Buch-Kurswert-Verhältnis bestimmt wird. Bei der Betrachtung dieses Bewertungsmaßes in den mit der Marktkapitalisierung gewichteten Portfolien ist das H-Portfolio ab ca. 2009 tendenziell höher bewertet als das L-Portfolio. Der gleiche Effekt findet sich auch bei den S&P 500 Daten, wenn auch weniger stark ausgeprägt. Ändert man die Gewichtungsmethode hin zur Gleichgewichtung, verschwindet dieser Effekt, und es gibt kein konsistent höher Bewertetes Portfolio. Auch diese Beobachtung ist persistent im US-Anlageuniversum. In der Summe verstärkt sich der Eindruck, dass Portfolien mit hohen ESG-Ratings mehr Schwergewichte mit höheren Bewertungen (gemessen am KBV) ausweisen. Dies könnte bereits ein Hinweis dafür sein, dass es zu einem Growth-Bias kommt.

Haben ESG-Investments eine besondere Sektor-Neigung?

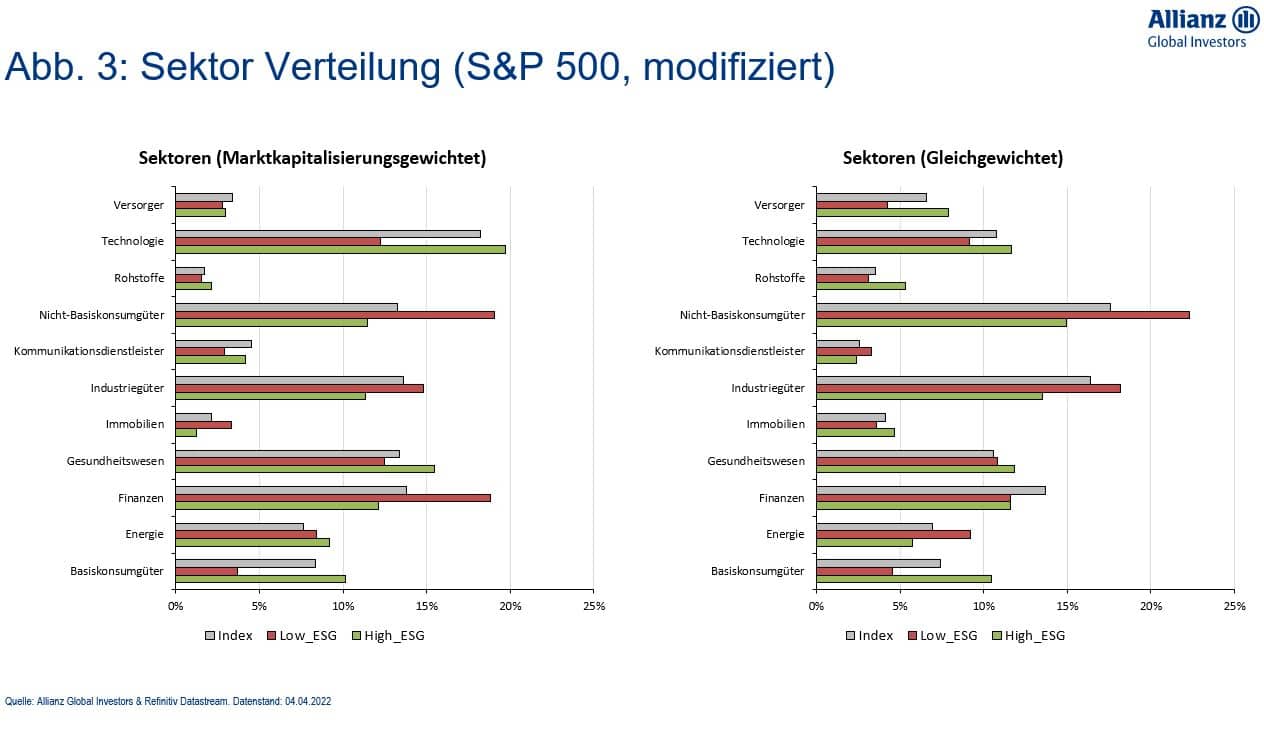

Handelt es sich bei ESG-Investments am Ende um einen Sektor-Bias, welcher die Ergebnisse überlagert? Um diese These zu untersuchen, wurden zunächst die Anteile der einzelnen Sektoren nach dem Global Industrial Classification Standard für die Portfolien, sowie für den gesamten Index über den kompletten Beobachtungszeitraum miteinander verglichen. Dafür wurden die Sektoren mit der Marktkapitalisierung der jeweiligen Firmen gewichtet, um das tatsächliche Exposure zu messen. Abbildung 3 zeigt Sektorengewichtung für das Anlageuniversum des S&P 500.

Beim Betrachten der Abbildung 3 fällt zunächst auf, dass auch hier die Gewichtungsmethode auf der Ebene des gesamten Index große Unterschiede im Vergleich mit dem Ausgangsindex aber auch zwischen den H und L-Portfolios verursacht.

Für das Anlageuniversum S&P 500 zeigt sich, dass das H-Portfolio sowohl im Vergleich zum Index wie auch im Vergleich zu den anderen beiden Portfolien, eine höhere Gewichtung in den Sektoren Technologie, Gesundheitswesen, Basiskonsumgüter und Rohstoffe hat. Diese Beobachtung ist persistent für beide Gewichtungsansätze. Im Vergleich dazu ist das L- Portfolio vor allem in den Nicht-Basiskonsumgütern, Finanzwerten, dem Immobiliensektor und Industriegütern übergewichtet. Ändert man die Gewichtung von Marktkapitalisierung zu gleichgewichtig, so kehrt sich die Übergewichtung der Finanzwerte und Immobilientitel im H-Portfolio zu einer Untergewichtung um. Bei einer Gewichtung nach Marktkapitalisierung werden sowohl Versorger als auch Kommunikationsdienstleister im H- und L-Portfolio untergewichtet. Auch diese Beobachtung steht nicht im Einklang mit dem durchschnittlichen Unternehmen der beiden Portfolien. Bei Gleichgewichtung hat das H-Portfolio mehr Versorger und das L-Portfolio mehr Kommunikationsdienstleister als der Index Mittelwert.

Das Anlageuniversum Euro STOXX 600 unterscheidet sich mit einem deutlich höheren Anteil an Finanztiteln in der Struktur vom eher technologielastigen S&P 500. Erneut ist das Gesundheitswesen im H-Portfolio übergewichtet, jedoch sind es hier vor allem die Kommunikationsdienstleister, Versorger und Rohstoffe, die eine relative Übergewichtung haben. Bei einer Umstellung der Berechnung von der Marktkapitalisierung zur Gleichgewichtung wird aus der Übergewichtung der Rohstoffe im H-Portfolio eine Untergewichtung. Die anderen Gewichtungen bleiben konstant. Im L-Portfolio sind neben Technologie sowohl Basis- als auch nicht-Basiskonsumgüter, Finanzwerte und Industriegüter übergewichtet. Bei einer Gleichgewichtung wird aus einer Übergewichtung der Basiskonsumgüter eine Untergewichtung und auch die Finanzwerte sind nur durch die Marktkapitalisierung übergewichtet. Umgekehrt wird der Anteil der Industriewerte bei Gleichgewichtung deutlich höher.

Betrachtet man die Sektorallokation der Portfolien im Zeitverlauf, so ergeben sich keine bedeutenden Schwankungen der Zusammensetzung im Zeitverlauf. Es lassen sich nur naturgemäß kleinere Veränderungen ausmachen, wie beispielsweiße eine leichte Zunahme von Gesundheitstiteln und Abnahme von Nicht-Basiskonsumgütern im H-Portfolio, welche aber mit der Entwicklung des gesamten Index einhergehen. Bei der Abweichung der Sektoren handelt es sich also nicht um eine Momentaufnahme, sondern um einen strukturellen Effekt.

Faktor-Attribution

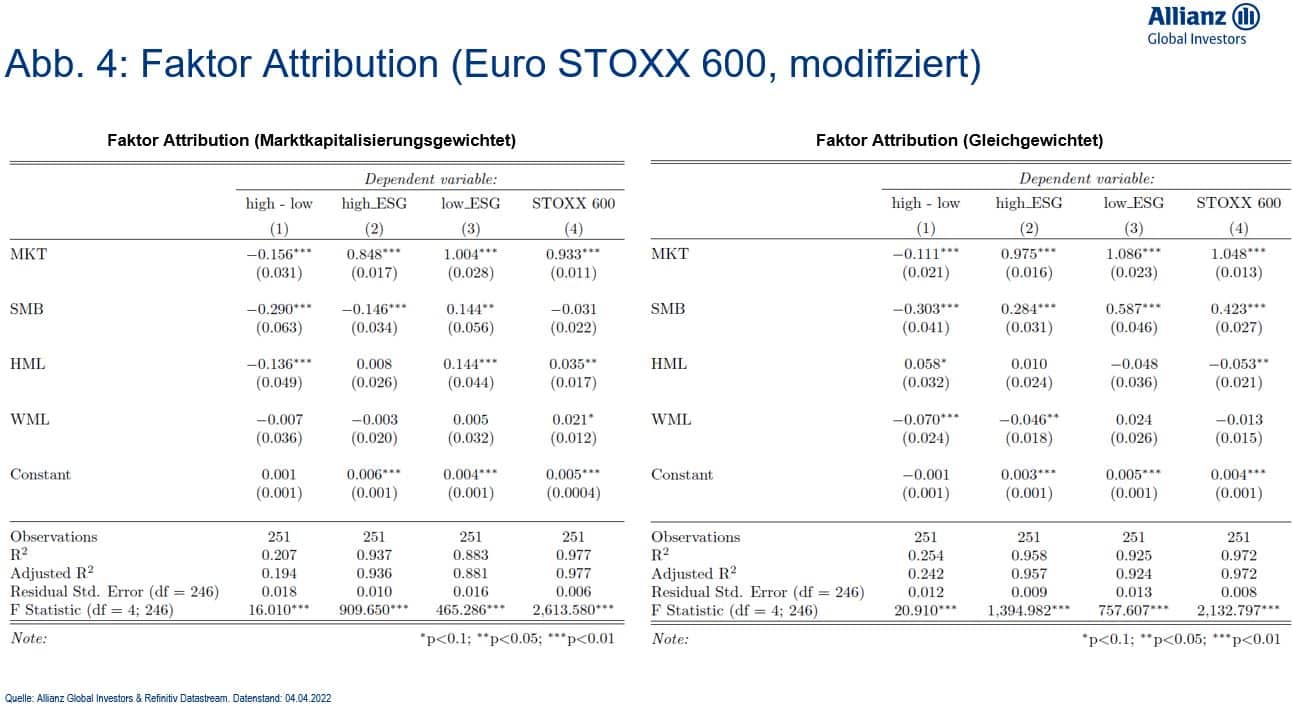

Im nächsten Schritt wurde das Carhart (1997) 4 Faktorenmodell angewendet, welches die Marktrisikoprämie aus dem CAPM und die Size und Value Prämie aus Fama & French (1992) um einen Momentum-Faktor ergänzt, um eine Faktor-Attribution der Portfolien durchzuführen.

Dafür wurden die monatlichen Renditen des H- und des L-Portfolios, sowie des Gesamtindex und der Prämie auf die Risiko-Faktoren regressiert, und zusätzlich eine Long-Short-Strategie ermittelt, für die das H-Portfolio ge- und das L-Portfolio verkauft wurde. Um einer Autokorrelation in den Fehlertermen entgegenzuwirken, haben wir robuste Standardabweichungen benutzt. Für die folgenden Berechnungen wurden die Faktoren aus der Kenneth R. French Datenbank (Stand 01.02.2023) entnommen. Der MKT-Faktor ist die Marktrisikoprämie, welcher aus der Marktrendite abzüglich eines risikolosen Zinssatzes besteht. Ein Size-Effekt wird durch den SMB-Faktor ausgedrückt, welcher die Rendite von Small-Caps minus Large-Caps darstellt. Der HML-Faktor misst den Value-Effekt (Rendite von Unternehmen mit hohem minus geringem Buch zu Marktwert Verhältnis). Ein Momentum-Effekt ist im WML-Faktor, welcher die Rendite der Gewinner minus Verlierer der letzten Monate misst. Zusätzlich wurde ein Long-Short-Portfolio aus („high-low“) durch Kauf des H- und Verkauf des L-Portfolios kreiert.

In Abbildung 4 sind die Ergebnisse der Faktorattribution für Europa zu sehen (die Ergebnisse für das US-amerikanische Anlageuniversum sind diesen ähnlich, sofern dies nicht anders erwähnt wird). Am R2 lässt sich der Anteil der Variation der Renditen ablesen, welcher durch das Model erklärt werden. Für den Index liegt dieser jeweils über 97%. Das R2 für die beiden Portfolien liegt jeweils über 88%, was bedeutet, dass der überwiegende Teil der Variation durch das Vier-Faktoren-Modell erklärt wird.

Die Faktorladungen für den SMB-Faktor zeigen für das H-Portfolio aus europäischen Aktien und den Index (bei Gewichtung nach Marktkapitalisierung) einen Large Cap Effekt (signifikant negatives Vorzeichen). Das L-Portfolio hingegen scheint einen Small Cap Bias zu haben (signifikant positives Vorzeichen). Bei der Betrachtung der gleichgewichteten Portfoliokonstruktion verschwindet der Unterschied, und sowohl das H als auch das L Portfolio wie auch der Index haben ein signifikant positives Vorzeichen, welches auf eine Neigung zu kleineren Werten hinweist, wobei dieser beim H-Portfolio jedoch deutlich geringer ausfällt als beim H-Portfolio und auch der Benchmark.

Das ist wenig überraschend, wurden die kleineren Titel durch die Gleichgewichtung de facto höher gewichtet gegenüber den Large-Caps. Die Höhe des Effekts impliziert aber weiter einen stärkeren Small Cap Effekt im L-Portfolio, bzw. eine Large-Cap-Neigung beim H-Portfolio. Im US-Anlageuniversum lässt sich der gleiche Effekt beobachten. Auch hier haben das H-Portfolio und der Index bei Gewichtung nach Marktkapitalisierung einen signifikanten Large Cap Effekt, welche bei Gleichgewichtung verschwindet. Eine Beobachtung, die insgesamt mit der Betrachtung der Marktkapitalisierung nach Abbildung 1 einhergeht und unterstreicht, dass das H-Portfolio einen Large-Cap Bias hat.

Beim HML-Faktor der europäischen Aktien weisen alle Portfolien und der Index (bei Gewichtung nach Marktkapitalisierung), eine positive – allerdings nicht signifikante – Faktorladung auf, d.h. einen Value-Effekt. Dabei muss beachtet werden, dass gem. Kenneth French das Buch-Kurs- und nicht das Kurs-Buchwert-Verhältnis betrachtet wird. Ein hohes Buch-Kurswert-Verhältnis steht deshalb für eine Value-Neigung.

Der Effekt ist für das L-Portfolio und den Index deutlicher ausgeprägt und signifikant. Das ist konsistent mit dem höheren beobachteten KBV (Bewertungsniveau) im H-Portfolio bei Gewichtung nach Marktkapitalisierung. Bei der Betrachtung der gleichgewichteten Portfolien ändert sich die Faktorladung für das L-Portfolio und den Index, sodass diese nun einen Growth-Effekt aufweisen (negatives Vorzeichen). Wie bereits in der graphischen Analyse deutlich wurde, werden hier die Unterschiede zwischen H- und L-Portfolio schwächer, was sich in der fehlenden Signifikanz wiederfindet. Im S&P 500 Sample hingegen deuten die negativen Vorzeichen auf einen Growth-Effekt in allen Portfolien und im Index bei der Gewichtung nach Marktkapitalisierung. Umgekehrt sind sämtliche Vorzeichen bei Gleichgewichtung positiv, was einen Value-Effekt impliziert. Die Gewichtung von Value und Growth in den Portfolien unterscheidet sich also regional.

Beim WML-Faktor hat das H-Portfolio einen negativen und das L-Portfolio einen positiven Momentum Effekt (bei Gewichtung nach Marktkapitalisierung). Die Faktorladung des Index ändert sich bei Gleichgewichtung und wird positiv, allerdings ohne Signifikanz. Im US-Sample sind die WML-Faktorladungen für alle Portfolien und den Index mit beiden Ansätzen negativ. Letztere sind im Falle der gelichgewichteten Portfolien für die USA alle signifikant.

Allgemein scheint die Rendite der Long-Short Strategie („high – low“ im Output) von einer Gewichtung mittels Marktkapitalisierung zu profitieren. Dort lässt sich ein geringes Alpha von 0,1% pro Monat beobachten, während bei Gleichgewichtung ein negatives Alpha von -0.1% pro Monat anfällt. Da beide Werte nicht signifikant sind, wird dieser Beobachtung nicht näher Aufmerksamkeit geschenkt.

Fazit

Die Betrachtungen zeigen, dass eine Höhergewichtung von ESG-Kriterien zu einem Exposure in einzelnen Sektoren und Anlagestilen führen kann. Zwar gibt es auf Sektoren-Ebene lokale Unterschiede zwischen den europäischen und US-amerikanischen Universen, jedoch sind beispielsweiße Gesundheitswerte persistent in den beiden Regionen und mit beiden Ansätzen übergewichtet. Hinsichtlich des Anlagestils zeigt sich eine höhere Marktkapitalisierung (Size Effekt) in den Portfolien mit hohem ESG-Rating. Dieser Effekt ist persistent in allen Regionen und zeigt sich auch bei der einfachen Betrachtung der KBVs als auch bei der Faktorattributionsanalyse.

Anders sieht es beim Value Faktor aus. Bei einer Gewichtung nach Marktkapitalisierung hat das H-Portfolio im europäischen Sample einen Value und im US-Sample einen Growth Effekt. Diese Beobachtungen gelten jedoch nicht für den gesamten Zeitraum und bei Verwendung des Gleichgewichtsansatzes verschwinden diese sogar völlig. Bei US-Titeln muss die Betonung von Firmen mit höheren ESG-Ratings muss also nicht zwangsläufig zu einem Growth- oder Value-Tilt führen.

Bleibt zu betonen, dass sich die Betrachtungen hier auf eine Benchmarkt als Ausgangspunkt beziehen und daraus mittels der ESG-Kriterien H und L-Portfolien gebildet werden. Eine aktive Allokation durch Einzeltitelselektion oder einer (taktischen) Branchenallokation erfolgt nicht. Auch wurden die ESG-Kriterien eines Anbieters, ohne diese zu überarbeiten, aber genau bei der Kriterienwahl und ihrer Interpreation beginnen ja die Probleme mit der Vermessung der Nachhaltigkeit.

Zu den Autoren:

Paul Eubel studiert Wirtschaftswissenschaften an der Justus-Liebig-Universität Gießen mit Schwerpunkt Finance.

Hans-Jörg Naumer leitet Global Capital Markets & Thematic Research bei Allianz Global Investors. Im Sommer 2022 ist sein Buch Essential „Green Growth“ bei SpringerGabler erschienen.