Bislang ist die sinkende Profitabilität der Unternehmen nur eines von vielen Risiken für die Erholung in Deutschland. Die Wachstumszahlen im ersten Halbjahr sahen in vielen europäischen Volkswirtschaften sehr erfreulich aus, und die Hoffnung wuchs, dass gerade in den südlichen Euroländern und in Frankreich die Arbeitslosigkeit weiter sinken könnte. Doch inzwischen sind erste Signale erkennbar, dass diese Erholung eventuell ihren Zenit überschritten hat – somit haben die EZB und ihr Präsident Mario Draghi auch Recht, wenn sie davon sprechen, dass die Erholung momentan noch nicht gefestigt genug sei.

Wie es weitergeht, lässt sich am besten erkennen, wenn wir uns die Neubestellungen von Investitionsgütern in Deutschland anschauen. Dank der starken Stellung der deutschen Exporteure auf dem Weltmarkt vermitteln diese Daten einen guten Eindruck davon, wie es nicht nur um die deutsche Wirtschaft steht, sondern auch um den Rest des Euroraums sowie die Weltwirtschaft. Am Mittwoch wurden die Juli-Daten veröffentlicht – und sie lassen vorerst leider nicht wirklich Gutes hoffen.

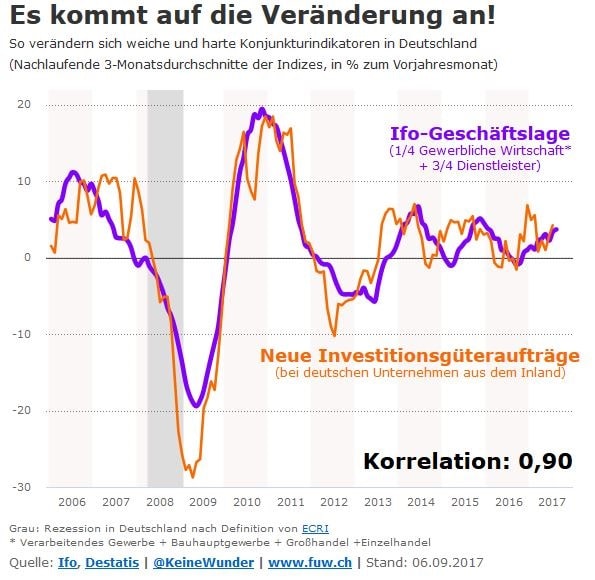

Dabei sieht es in Deutschland eigentlich noch nicht einmal so schlecht aus. Wie wir wissen, liefert das ifo-Geschäftsklima Monat für Monat ein recht gutes Spiegelbild davon, wie viel die Unternehmen in den Ausbau ihrer Produktionskapazitäten investieren, also was sie für neue Maschinen, Anlagen, Geräte, Wirtschaftsgebäude usw. ausgeben.

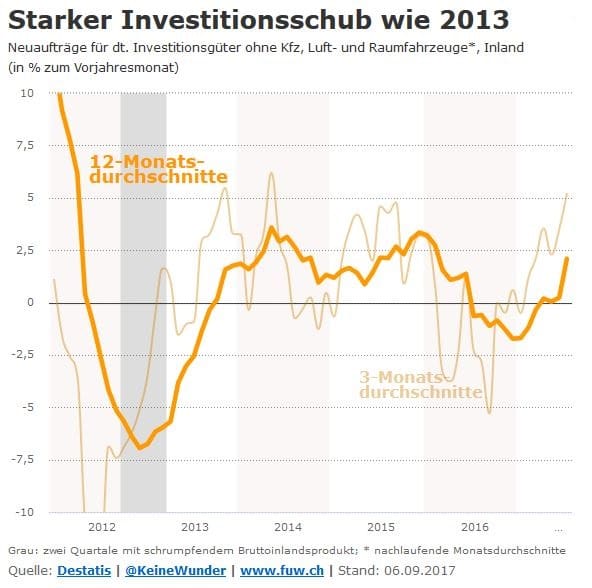

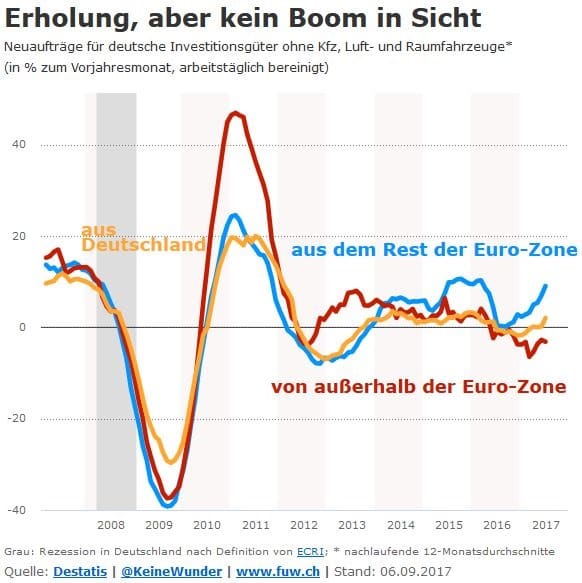

Die Neubestellungen aus Deutschland für solche Kapital- oder Investitionsgüter zeigen einen schönen Gleichlauf mit den Umfrageergebnissen, die uns das Münchner Ifo-Institut jeweils Wochen vor den amtlichen Zahlen präsentiert. Und so erkennen wir, dass der Trend in den Bestellungen (gemessen in 3-Monats-Durchschnitten) weiterhin aufwärts zeigt. Dies können wir auch beobachten, wenn wir uns den Auftragseingang ohne Kfz, Luft- und Raumfahrzeuge anschauen.

Bemerkenswert ist natürlich, dass die Erholung der Investitionsausgaben in Deutschland mittlerweile auch auf die 12-Monats-Durchschnitte durchschlägt, und das recht kräftig. An positiven Tendenzen können wir also festhalten, dass sich die Erholung in Deutschland zumindest noch bis Ende des Jahres fortsetzen wird – wenn nichts dazwischenkommt. Was uns allerdings auch schon zu den negativen Tendenzen bringt.

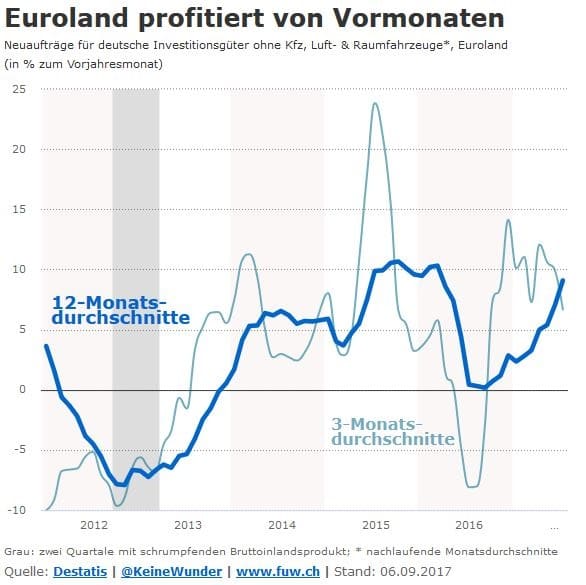

Denn was könnte dazwischenkommen und den schönen Konjunkturverlauf dieses Sommers – zumindest in Europa – schon bald stören? Abgesehen von Ereignissen auf den Finanzmärkten oder der geopolitischen Weltbühne: Die Nachfrage aus dem Rest des Euroraums nach deutschen Kapitalgütern wächst bereits seit Mai langsamer, wie ein Blick auf die 3-Monats-Durchschnitte zeigt. Sollte diese Entwicklung anhalten, ist es nur noch eine Frage der Zeit, bis auch die 12-Monats-Durchschnitte nach unten drehen.

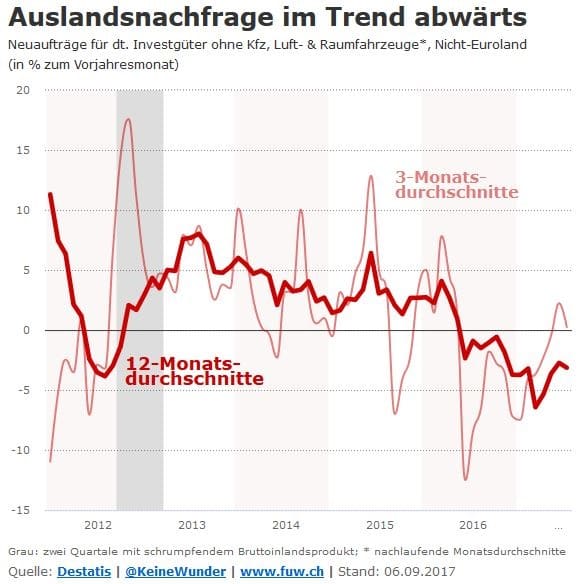

Aber wie gesagt: Noch reden wir hier auf Jahressicht von Wachstum. (Gleich werden wir sehen, dass die jüngste Vergangenheit schon ganz anders aussieht.) Von Wachstum kann bei der Nachfrage aus dem Rest der Welt allerdings schon lange keine Rede mehr sein. Das kurzfristige Zucken nach oben bei den 3-Monats-Durchschnitte scheint bereits vorbei zu sein. Und in den 12-Monats-Durchschnitten können wir eben den Abwärtstrend schon seit Anfang 2016 erkennen – mit schrumpfender Nachfrage im Vorjahresvergleich.

Betrachten wir nun alle Nachfragerichtungen zusammen in einer Grafik, lässt sich zumindest vermuten, dass die deutsche Investitionsdynamik des Kapitalaufbaus dem Sog aus dem Euroraum folgt. Lässt sie bald nach, dürfte es auch Deutschland schneller treffen, als viele derzeit vermuten. Ein Vergleich auf längere Sicht zeigt noch deutlicher, wie schwach die Investitionsdynamik in Deutschland zuletzt immer noch geblieben ist. Aber auch schwache Aufschwungsphasen führen bekanntlich dazu, dass Unternehmen neue Jobs schaffen, und das erleben wir gerade in Deutschland.

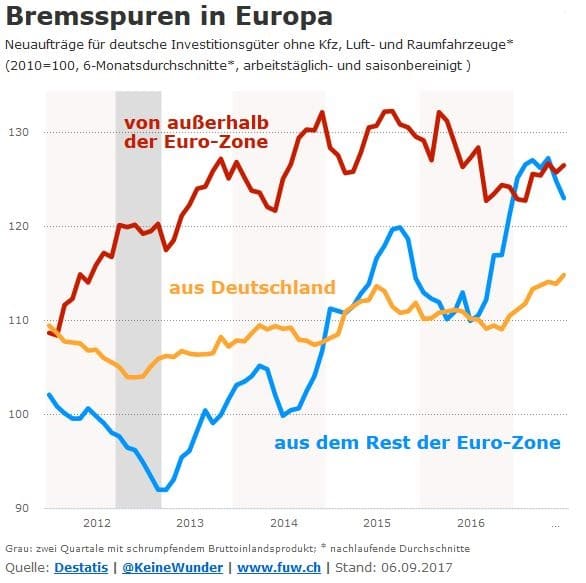

Wenn wir uns bisher die Wachstumsraten angeschaut haben, kann ein Blick auf das Niveau des Auftragseingangs nicht schaden, um die Entwicklung noch besser zu verstehen. Da diese Daten aber auf Monatsbasis sehr stark schwanken, und selbst auf 3-Monats-Basis kaum zu gebrauchen sind, ergibt der Auftragseingang erst in dem nachlaufenden 6-Monats-Durchschnitt überhaupt einen Sinn.

Und diese Daten lassen nach dem Blick auf die Wachstumsraten nicht viel Positives erwarten. Der Auftragseingang aus Deutschland liegt jetzt dank der Erholung seit Jahresanfang immerhin 1% über dem Höhepunkt im Jahr 2015. Für die Neubestellungen ist so ein Plus ein fast schon zu vernachlässigender Zuwachs. Bemerkbar ist dagegen der absolute Rückgang der Nachfrage aus dem Euroraum seit März dieses Jahres. Der Rückgang machte im Juli bereits insgesamt 3% aus. Und die Nachfrage von außerhalb des Euroraums liegt immer noch 4% unter dem Niveau vom März 2016.

Es sieht also danach aus, dass die jüngste synchrone Erholung der Weltwirtschaft dann doch nicht zu dem kräftigen Aufschwung führen wird, den sich viele erhofft haben. Jedenfalls fehlen derzeit dafür alle Anzeichen. Eher sollten wir damit rechnen, dass Deutschland dem Trend im Rest der Welt nach unten folgen wird. Wenn die Institute jetzt also beginnen, für das nächste Jahr einen ähnlich starken Zuwachs des Bruttoinlandprodukts wie in diesem Jahr zu prognostizieren, gibt es dafür bislang keine realistische Grundlage.

Abschließend noch ein paar Worte zum Hintergrund dieser Überlegungen: In allen Marktwirtschaften können wir immer wieder beobachten, dass wir erst dann, wenn die Ausgaben für Investitionsgüter – oder auch Kapitalgüter genannt – beschleunigt steigen, von einem Aufschwung reden können. Dabei ist es zunächst völlig egal, wie sinnvoll diese Ausgaben sein mögen.

Steigende Konsumausgaben dagegen sind gleichwohl wichtig, ohne sie gibt es keinen wachsenden Markt, den die Unternehmen mit ihren Investitionen am Ende profitabel bedienen wollen. Aber die Konsumausgaben rücken im Aufschwung regelmäßig in den Hintergrund, steigen sie doch gewöhnlich erst dann, wenn die Lohnsumme wächst, die die Unternehmen an die Beschäftigten auszahlen. Und die Lohnsumme wächst erst, wenn die Investitionen stärker zulegen und dabei neue Jobs entstehen. Und wie sich die Ausgaben für neues Kapital künftig entwickeln werden, lässt sich eben an den Neubestellungen für die Kapitalgüter ablesen.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.