Trotz der beschwichtigenden Eingriffe der Bundeskanzlerin und des Präsidenten der Bundesbank – die politischen Vertreter der Interessen deutscher Sparer und Banken sind empört über die „Niedrigzinspolitik“ der Europäischen Zentralbank. Insbesondere Unionspolitiker haben die EZB nach der jüngsten Zinssenkung im März immer schärfer angegriffen. Sie alle teilen die Sorge um das „Vermögen der Deutschen“ und verlangen eine Umkehr des geldpolitischen Kurses der Zentralbank. Diese maßgeblich von CDU und CSU geführte Kampagne markiert einen Wendepunkt in der öffentlichen Debatte um die hierzulande eigentlich so geschätzte Unabhängigkeit der Zentralbank.

Die Debatte ist richtig und wichtig – doch in ihrer gegenwärtigen Form beruht sie auf einem doppelten Missverständnis. Erstens sind niedrige Zinsen nicht die Ursache, sondern ein Symptom globaler wirtschaftlicher Verwerfungen. Zweitens treibt nicht Mario Draghi die Zentralbank vor sich her, sondern ist selbst ein Getriebener der (deutschen) Sparpolitik.

Im März senkte die EZB den Hauptrefinanzierungssatz auf 0 und den Einlagesatz auf -0,4 Prozent. Das von 60 auf 80 Milliarden Euro pro Monat ausgeweitete Ankaufprogramm für Wertpapiere („quantitative easing“, oder QE) wird nun auch Unternehmensanleihen umfassen. Schließlich wird die EZB durch eine Neuauflage der TLTRO-Programme die Kreditvergabe an Unternehmen subventionieren.

Wie bereits in der Vergangenheit wurde auch diese Entscheidung nicht einstimmig getroffen. Laut Financial Times sprachen sich mit Bundesbank-Präsident Jens Weidmann (bei der März-Sitzung ohne Stimmrecht) und Sabine Lautenschläger beide deutschen Mitglieder im EZB-Rat gegen das Maßnahmenpaket aus.

Angesichts andauernd niedriger Inflationsraten lässt sich diese Opposition nicht allein durch die vielzitierte „Stabilitätskultur“ der Bundesbank erklären. Die Äußerungen von Unionspolitikern rücken stattdessen nationale wirtschaftliche Interessen in den Vordergrund, die letztlich auch das Handeln von Weidmann und Lautenschläger beeinflussen dürften, Zentralbankunabhängigkeit hin oder her. Zwei Interessengruppen kommt hierbei besondere Bedeutung zu – der allumfassenden Kategorie der „Sparer“ und der klarer umrissenen Gruppe der Banken.

Die Kritiker der EZB behaupten, die Zentralbank „enteigne“ Deutschlands Sparer, indem sie die Zinsen künstlich niedrig halte. Es stimmt, dass die Deutschen viel sparen. Auch ist es richtig, dass das langfristige Zinsniveau noch nie so lange so niedrig war. Die Renditen auf 10-jährige Staatsanleihen sind für die Schweiz und für Japan inzwischen sogar in den negativen Bereich gefallen. Die Durchschnittsrendite auf alle im Umlauf befindlichen deutschen Staatsanleihen, die sogenannte Umlaufrendite, fiel im April erstmals auf null.

Aber was ist von Aussagen wie der des Chefvolkswirts der DZ Bank zu halten, wonach unterdurchschnittliche Realzinsen die deutschen Sparer in den vergangenen fünf Jahren 153 Milliarden Euro gekostet haben? Nicht viel, soweit diese auf der Vorstellung „künstlich“ niedrig gehaltener Zinsen beruhen. Niedrige Zinsen sind ein globales Phänomen. Die Ursache ist nicht die Geldpolitik der EZB, sondern das Überangebot an nach Anlagemöglichkeiten suchendem Kapital.

Das deutsche Sparverhalten

Dennoch gibt es Gründe, weshalb Sparer in Deutschland weniger als anderswo von den Wertpapierkäufen der EZB profitieren. Erstens ist die Mehrheit der Haushalte „unterinvestiert“ in denjenigen Anlageklassen – Aktien und Immobilien – die von den Wertpapierkäufen der Zentralbank besonders profitiert haben. Das deutsche Geldvermögen besteht zu 36% aus Bankeinlagen. Im um Deutschland bereinigten Eurozonen-Durchschnitt sind es unseren Berechnungen zufolge 28%.

Wenn man dazu noch die Ansprüche aus Versicherungen dazurechnet, die ebenfalls vom Niedrigzinsumfeld in Mitleidenschaft gezogen werden, liegt der von der derzeitigen Geldpolitik stark beeinträchtige Anteil am Geldvermögen bei 75% – nur die Niederlande haben in der Eurozone einen noch höheren Wert. Dagegen haben die Anleger in Deutschland nur rund 18% ihres Geldvermögens in Aktien und in Anteile an Investmentfonds investiert – was dem drittniedrigsten Wert der Eurozone entspricht.

Struktur des Geldvermögens der privaten Haushalte in der Eurozone

Zweitens sind deutsche Haushalte in geringerem Maße verschuldet, insbesondere im Vergleich mit Ländern wie Irland oder den Niederlanden, die höhere Hauseigentümerraten aufweisen. Verschuldete Hausbesitzer zählen zu den wichtigsten Profiteuren niedriger Zinsen und steigender Immobilienpreise.

Klicken Sie auf den unteren Button, um den Inhalt von data.oecd.org zu laden.

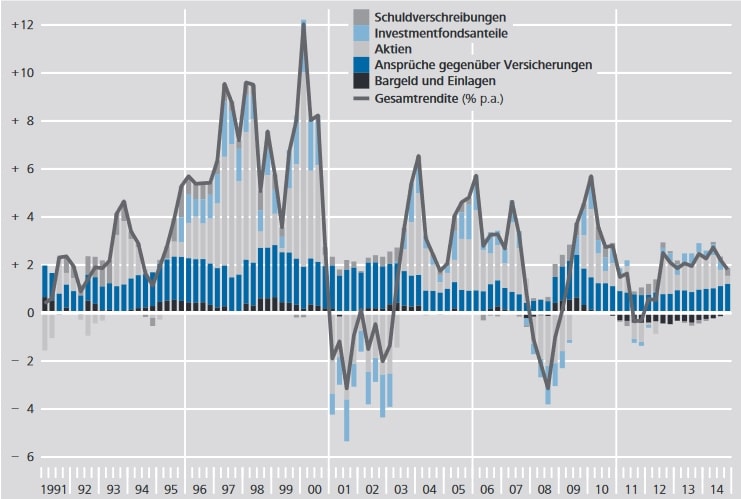

Trotz dieser Effekte haben auch in Deutschland Anleger in den letzten Jahren einen ordentlichen Schnitt gemacht, wie etwa Berechnungen der Bundesbank zur sogenannten „realen Gesamtrendite“ zeigen. Diese Gesamtrendite beinhaltet nicht nur klassische Spareinlagen, sondern auch andere Anlageformen wie Aktien oder Ansprüche gegenüber Versicherungen.

Ergebnis: Die „reale Gesamtrendite“ der privaten Haushalte lag von 2011 bis 2014 im Schnitt bei immerhin noch bei 1,6%. Das entspricht in etwa der realen Gesamtrendite, die im ersten Jahrzehnt des neuen Jahrtausends durchschnittlich eingefahren wurde – also bevor die EZB ihre Niedrigzinspolitik einläutete.

Beitrag einzelner Anlageformen zur realen Gesamtrendite der privaten Haushalte in Deutschland

Für 2015 hat die Bundesbank noch keine Berechnungen zur realen Gesamtrendite vorgenommen. Jens Weidmann betonte allerdings zuletzt, dass die reale Verzinsung derzeit „höher [ist] als in den 1970er Jahren, aber auch später, zum Beispiel in den Jahren 2011 bis 2014, als der Realzins sogar negativ war”.

Außerdem sollte nicht unerwähnt bleiben, dass die deutschen Sparer, die ja in der Regel auch Steuerzahler sind, durch die Niedrigzinspolitik nicht nur „Kosten“, sondern auch Nutzen hatten. Immerhin profitierte der deutsche Staat von den geringeren Schuldendienstkosten und konnte so die Verbesserung der Haushaltslage ohne Ausgabenkürzungen oder Steuererhöhungen vorantreiben.

Somit wirkt die verbale Panikmache („Enteignung!“) gegenüber der EZB-Politik doch – vorsichtig formuliert – übertrieben. Vielmehr deutet einiges darauf hin, dass zumindest die Bundesbank sich eher um die zweite eingangs erwähnte Interessengruppe sorgt – den Bankensektor.

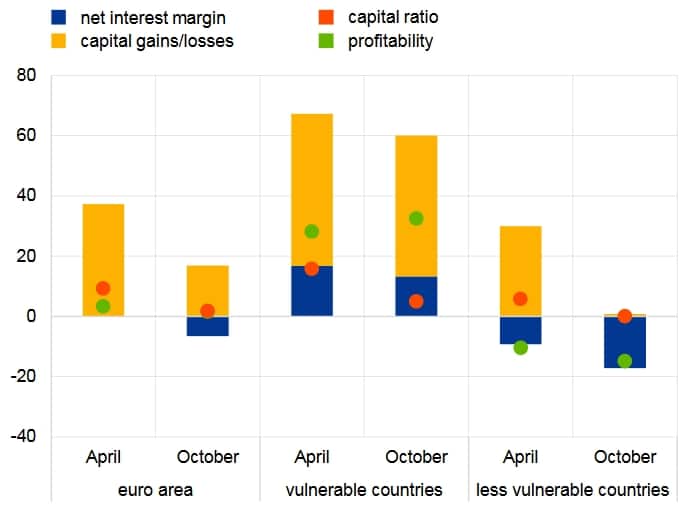

QE-Gewinner und QE-Verlierer sind ungleich über die Eurozone verteilt

Aus dem Protokoll des EZB-Treffens im März geht hervor, dass die erneute geldpolitische Lockerung auf der Einschätzung beruhte, dass die Banken der Eurozone insgesamt vom Niedrigzinsumfeld profitiert haben: „Das niedrigere Zinseinkommen [wurde] mehr als kompensiert durch niedrigere Finanzierungskosten und eine Ausweitung des Kreditvolumens, nebst möglichen Kapitalgewinnen auf Wertpapierbestände.“

Ein genauerer Blick offenbart jedoch auch hier bedeutsame geografische Unterschiede. Die positive Bewertung der EZB beruht auf Umfragedaten aus ihrer vierteljährlich durchgeführten „Bank Lending Survey“. Die grünen Punkte in der folgenden Grafik zeigen an, dass die Profitabilität der Banken in den „verwundbaren Ländern“ (gemeint ist die Euro-Peripherie) vom Ankaufkaufprogramm der EZB profitierte. Die Gewinne der Banken anderswo hingegen litten unter den Auswirkungen von QE.

Auswirkung des EZB Ankaufprogramms auf Profitabilität und Kapitalposition der Banken in der Eurozone

Der Grund für diese Divergenz liegt in der zweischneidigen Natur von QE – steigende Preise von Vermögenswerten bringen Kapitalgewinne, lassen aber gleichzeitig die Zinsmarge schrumpfen. Die Kapitalposition und Profitabilität der Banken in den südlichen Ländern, deren Bilanzen noch immer mit schwachen Wertpapieren und faulen Krediten gefüllt sind, werden durch steigende Vermögenswertpreise gestärkt. Die deutschen Sparkassen und Genossenschaftsbanken hingegen bekommen vor allem die Kehrseite der Medaille zu spüren – die schrumpfende Marge zwischen kurzfristigen Einlagezinsen und langfristigen Kreditzinsen drückt ihre Gewinne. Der Präsident der BaFin warnte bereits, dass das Problem für viele kleinere Banken ein existenzielles werden könnte.

Kurz: QE-Gewinner und QE-Verlierer sind ungleich über die Eurozone verteilt – wobei „Verluste“ hier auch die im Vergleich zur Konkurrenz geringere Profitabilität umfasst. Die Zahl der Verlierer dürfte in Deutschland besonders hoch liegen. Konzentrieren Schäuble, Söder & Co. ihr Feuer also zu Recht auf die EZB?

Die Antwort ist ein klares Nein – aus dem einfachen Grund, dass es Schäuble selbst war, der die Eskalation der Geldpolitik durch seine fiskalpolitische Totalverweigerung erzwang. Bei der letzten Pressekonferenz wehrte sich Mario Draghi mit genau diesem Argument gegen die Vorwürfe aus Deutschland. In einer ökonomisch vernünftigeren und gerechteren Welt hätte die notwendige makroökonomische Anpassung von deutscher Seite die Gestalt höherer Löhne und Preise angenommen. Die Kosten, welche die EZB nun den deutschen Sparern und Banken aufbürdet, wären von den Exporteuren des Landes mitgetragen worden – es wäre fair gewesen, da schließlich gerade der Exportsektor von der deutschen Lohnzurückhaltung im Vorfeld der Krise profitiert hat.

Einer der wenigen Akteure, der etwas gegen den strukturellen Kapitalüberschuss unternehmen und so das „Leid“ der deutschen Sparer und Banken lindern könnte, ist der deutsche Finanzminister. Eine Erhöhung der Neuverschuldung könnte (gerade angesichts der Flüchtlingskrise) dringend benötigte öffentliche Investitionen finanzieren, die Kapitalnachfrage erhöhen, und so das Zinsniveau nach oben drücken. Stattdessen hält Wolfgang Schäuble unbeirrbar an seiner fixen Idee vom ausgeglichenen Staatshaushalt fest. Dieser „Fetisch der schwarzen Null“ stellt falsche wirtschaftspolitische Weichen und lässt Mario Draghi keine andere Wahl, als weiterhin die Grenzen der Geldpolitik auszuloten.

Zu den Autoren:

Benjamin Braun ist Postdoctoral Fellow am Max-Planck-Institut für Gesellschaftsforschung in Köln. Seine Forschung konzentriert sich auf die politische Ökonomie geldpolitischer Wirtschaftssteuerung in der Eurozone. Er ist aktuell Teil eines Forscherteams, das im Auftrag von Transparency International die Schlüsselinstitutionen der Eurozone untersucht. Auf Twitter ist er unter @BJMbraun zu finden.

Philipp Stachelsky ist Herausgeber des Makronom.