Es ist schon beeindruckend, wie die Investitionen in den USA seit Ende 2016 zurückkommen. Seit Sommer 2015 hatte sich zuvor in der amerikanischen Volkswirtschaft ein markanter Abwärtstrend im Kapitalaufbau abgezeichnet: Die Ausgaben der Amerikaner für neue Maschinen und Anlagen sowie Wirtschaftsgebäude oder Patente stiegen langsamer als die Gesamtausgaben. Einige Volkswirte und Konjunkturbeobachter (wie zum Beispiel ich) sahen auch deswegen bereits die nächste Rezession am Horizont heraufziehen.

Doch nichts passierte. Im Gegenteil: Die US-Unternehmen schufen weiterhin neue Stellen, was die Nachfrage nach amerikanischen sowie importierten Gütern und Dienstleistungen in den USA immerfort wachsen ließ. Der Stellenaufbau schwächt sich seitdem zwar ab – die Jahresrate ist von 2,1% Anfang 2015 auf zuletzt nur noch 1,4% im September (Durchschnitt der beiden Erhebungen) gesunken –, dennoch trug er mit dazu bei, dass die Weltwirtschaft in diesem Jahre eine schöne synchronisierte Erholung erleben durfte.

Ob daraus tatsächlich ein längerer Aufschwung wird, ist derzeit noch unklar – zumindest die jüngsten Umfragen unter Unternehmensmanagern sprechen nicht dagegen. Vor allem den Europäern wäre es zu wünschen, dass sie nach der selbst verschuldeten Austeritätskrise entscheidend dabei vorankommen, die Arbeitslosigkeit abzubauen.

Ein detaillierter Blick auf den Kapitalaufbau

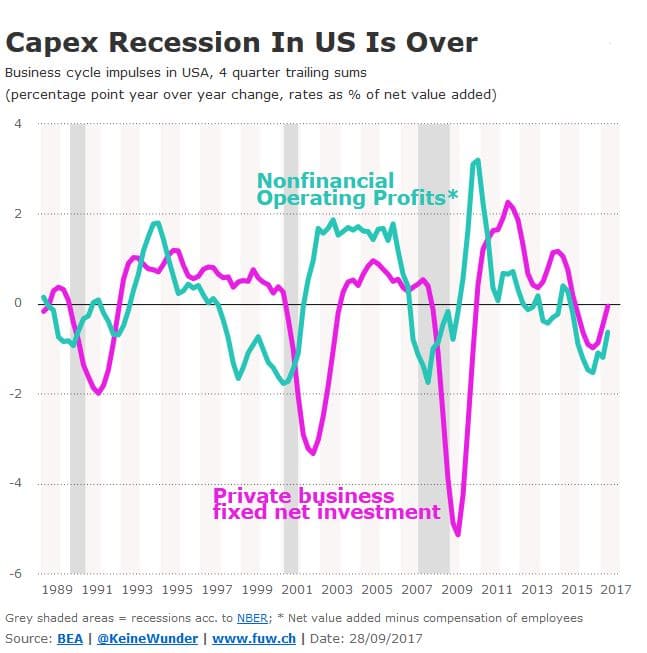

Blicken wir heute etwas detaillierter auf den Kapitalaufbau in den USA, also auf die Neuinvestitionen. Im 12-Monats-Durchschnitt ist klar erkennbar, dass die Delle bei den Neuinvestitionen – auch Nettoinvestitionen genannt – nun vorüber ist: Die Nettoinvestitionsquote steht kurz davor zu steigen. In der Inlandsproduktion wachsen die Betriebsgewinne jedoch noch immer langsamer als das Gesamteinkommen – und eine sinkende Gewinnquote bedeutet nichts anderes, als dass die Profitabilität in den USA noch immer sinkt. Allerdings zeigt sich auch hier der Trend, dass sich der Rückgang stetig verlangsamt.

Und das ist genau das Ungewöhnliche. Denn ein erlahmender Kapitalaufbau sowie sinkende Profitabilität und fallende Gewinne sind eigentlich jene Bedingungen, die eine Rezession in der Regel verursachen, was auch immer ihr Auslöser sein mag. Doch diese Gefahr scheint vorerst abgewendet, falls sich nicht doch noch das Szenario wie in den Sechziger- oder den Achtzigerjahren wiederholt, wo die Rezession zunächst ausblieb und mit etwas Verzögerung dann doch noch ausbrauch.

Bevor wir uns genauer anschauen, wie es zur Delle im Kapitalaufbau kam, noch schnell ein Blick auf die kurzfristige Entwicklung. Im zweiten Halbjahr dürften die Investitionsausgaben wieder schneller steigen als die Gesamtausgaben – darauf deuten zumindest die Quartalswerte hin. Das Gleiche sehen wir bei den Betriebsgewinnen.

Ist in den USA also alles wieder gut? Auf kurze Sicht sind in der Tat alle Zutaten vorhanden, die gewöhnlich einen soliden Aufschwung charakterisieren.

Auslandsgewinne stützen Nachfrage

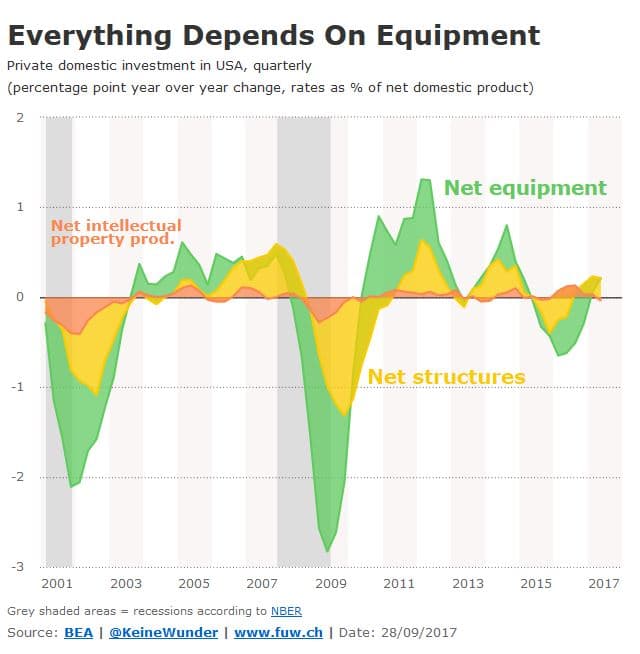

Ein Grund für den anhaltenden Jobaufbau trotz sinkender Gewinne könnte darin liegen, dass die Auslandgewinne die Nachfrage gestützt haben. Ein anderer wäre, dass die Unternehmen ihre Verschuldung 2015 kräftig ausgeweitet haben, womit sie wegbrechende Gewinne kompensiert und so versucht haben, ihre Marktanteile zu verteidigen. Doch auch die Zusammensetzung der Nettoinvestitionen (ohne Wohnungsbau) zeigt besondere Eigenschaften, die in den beiden vorhergehenden Rezessionen so nicht zu beobachten waren.

Wie wir sehen, spielen die Ausgaben für geistige Eigentumsrechte wie Patente (Intellectual Property Products) eigentlich keine Rolle für die Konjunkturschwankungen – entscheidend sind die zusätzlichen Ausgaben für Maschinen und Geräte, also Ausrüstungen (Equipment), sowie für Bauten (Structures). Zu Letzteren gehören nicht nur Wirtschaftsgebäude von Firmen, sondern auch Bohrtürme und Ähnliches (z. B. bei der Förderung von Schieferöl und -gas).

Das Besondere an der Delle im Kapitalaufbau war nun, dass sie eben genau von diesen Bauten ausging und nicht etwa von den Ausrüstungen, wie es in den Rezessionen von 2001 und 2008 der Fall war (weiter zurück reichen die Daten leider nicht). Was ist aber so wichtig an den Ausrüstungen? Bessere und moderne Maschinen und Geräte sind der entscheidende Hebel dafür, dass Unternehmen ihre Produktivität und damit auch die Profitabilität des Standorts steigern.

Vor allem durch verstärkte Ausgaben für neue Geräte und Maschinen schaffen sie es, dass die Gewinnsumme schneller steigt als die Lohnsumme und somit auch das Gesamteinkommen – nichts anderes drückt eine steigende Gewinnquote aus, die wiederum die Voraussetzung für jeden Aufschwung ist. Sinken aber die Gewinne in einem Teil der Wirtschaft infolge eines Schocks an den Finanzmärkten wie eben des Ölpreisverfalls ab 2015, trifft das zunächst nur einzelne Produzenten.

In den USA waren davon die Förderer von Schieferöl und -gas betroffen – und eben sie waren es, die ihre Investitionen zurückgefahren haben. Ende 2015 und Anfang 2016 war aber der Tiefpunkt des Schocks bereits erreicht. Auch die so wichtigen Ausrüstungsinvestitionen drehten zu dieser Zeit, ihr Anteil an den Gesamtausgaben sank zwar noch, aber bereits immer langsamer. Auch die Profitabilität ging nun langsamer zurück, zusammen mit den Auslandgewinnen steigen die Profite seit 2016 auch wieder in absoluten Zahlen.

Der Ölpreisschock war für die Öl- und Gasförderer in den USA zwar heftig, er war jedoch nicht so schwer, dass die Unternehmen landesweit angefangen hätten, ihre Belegschaft in einem Ausmaß zu feuern, dass die gesamte Nachfrage weggebrochen wäre. Während die Neuinvestitionen für Bauten schon seit Mitte 2016 wieder steigen, setzte der Aufwärtstrend bei den übrigen Investitionsausgaben (Nonresidential, also ohne Wohnungsbau) kurz nach der Wahl von Donald Trump ein. Maßgeblich dafür dürften aber der Anstieg des Ölpreises und der Wahlausgang gewesen sein.

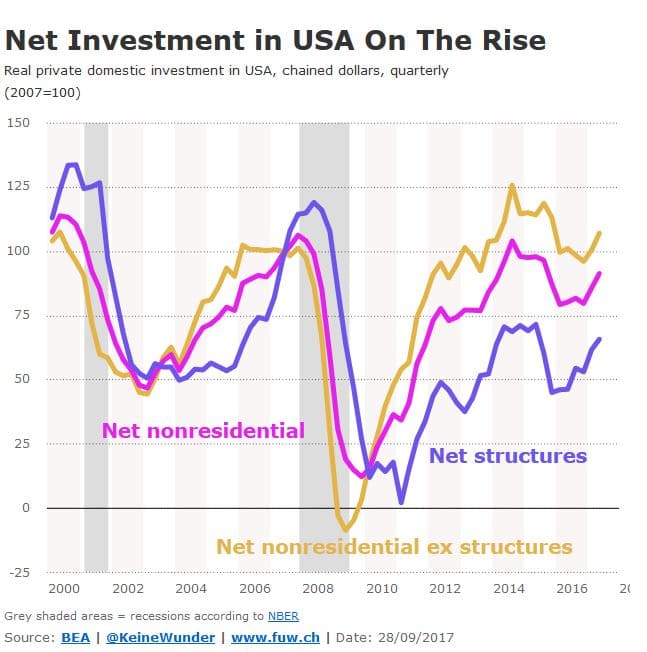

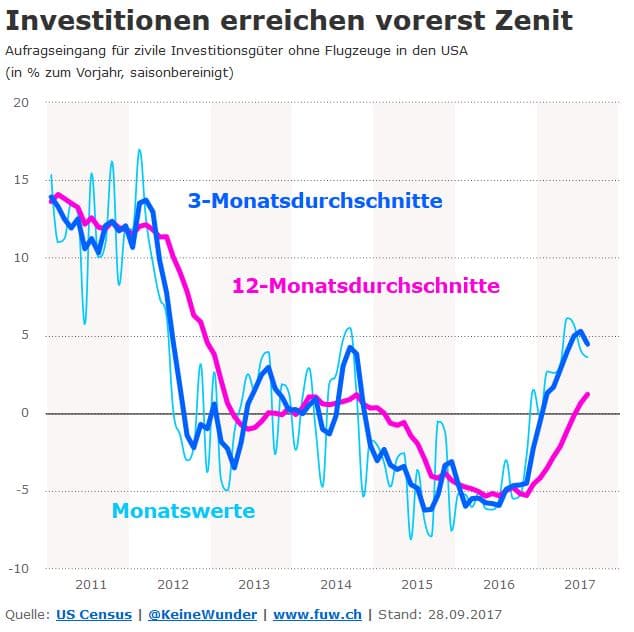

Ein Blick auf die vorherige Grafik zeigt bereits, dass der beschleunigte Kapitalaufbau womöglich nicht mehr viel Luft nach oben hat – zumindest wenn wir ihn mit den Höhepunkten der beiden vergangenen Zyklen vergleichen (die Werte des Jahres 2007 habe ich deswegen auf 100 normiert). Für diese These spricht auch, dass die Neubestellungen für Investitionsgüter aus dem Inland in den USA zwar noch immer wachsen, aber bereits anfangen, Schwung zu verlieren.

Dabei sei betont: Investitionen und Kapitalaufbau dürften sich in den USA noch eine Weile beschleunigen. Aber die Monats- und die Dreimonatswerte signalisieren bereits abnehmende Wachstumsraten – was sich jedoch erst 2018 auswirken dürfte. Diese Entwicklung sollten wir in Zukunft genauer beobachten. Was danach kommt, das kann heute noch nicht gesagt werden: Wird es wieder eine Delle oder eine Stagnation geben, oder schaukeln sich die wichtigsten Weltregionen nochmals zu neuen Konjunkturhöhen herauf?

Gleichwohl können wir uns in der Annahme bestätigt fühlen, dass Schocks oder andere Entwicklungen (z.B. Zinsen) auf den Finanzmärkten die Konjunkturschwankungen zwar auslösen oder begleiten können, aber selten die Ursache von Wirtschaftskrisen sind. Die liegen in den Ungleichgewichten, die sich in jedem Aufschwung aufbauen: im Ungleichgewicht zwischen Produktion und Konsumption oder darin, dass die Investitionsquote steigt und die Konsumquote sinkt. Die Zufuhr von Gütern auf den Markt rennt der steigenden Nachfrage davon.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com. Auf Twitter: @keineWunder

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.