In der letzten Woche ist publik geworden, dass das von Robert Habeck (Grüne) geführte Wirtschaftsministerium offenbar an einer Neuordnung der Wirtschaftsbeziehungen zu China arbeitet. Vorgesehen sind demnach unter anderem durchaus umfangreiche Auflagen für deutsche Unternehmen mit starkem China-Geschäft sowie eine grundsätzliche Reduzierung der Abhängigkeiten vom Reich der Mitte. Und tatsächlich gehört die Frage, wie die deutsche Wirtschaftspolitik in den nächsten Jahren mit einem ihrer wichtigsten Handelspartner umgehen sollte, nicht nur angesichts der gegenwärtigen geopolitischen Entwicklungen ins Zentrum der politischen Diskussionen.

Investitionen

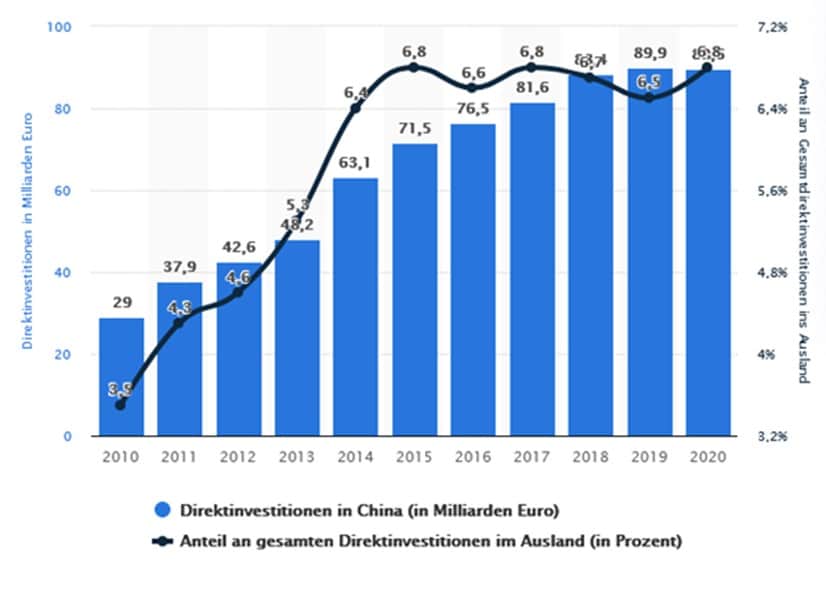

Deutschlands Wirtschaftsbeziehungen mit China haben sich insbesondere im Jahrzehnt vor der Corona-Pandemie sehr stark entwickelt. Im Jahr 2020 lag der Bestand der deutschen Direktinvestitionen in China bei 89,6 Mrd. Euro – eine Verdreifachung gegenüber 2010. Nach Daten der Deutschen Bundesbank hat die deutsche Wirtschaft allein im ersten Halbjahr 2022 rund 10 Milliarden Euro investiert. Das ist mit Abstand ein Rekord an Direktinvestitionszuflüssen nach China.

Bei den Investitionen dominierten neben den Sektoren Maschinen- und Anlagenbau vor allem die Chemie- und Automobilbranche. Ca. 5.200 deutsche Firmen sind in China tätig, ins Gewicht fallen dabei allerdings besonders die Großunternehmen. Gemessen an den gesamten deutschen Direktinvestitionen im Ausland machte dies einen Anteil von etwa 6,8% aus. Der weltweit größte Auslandsinvestor, die USA, ließ gerade einmal 2% seiner Auslandsinvestitionen nach China fließen. Mit Blick auf die deutschen Investitionen ist allerdings zu berücksichtigen, dass der Anteil Chinas seit dem Jahr 2015 stagniert:

Deutsche Direktinvestitionen in China

Die Daten zeigen zudem, dass die deutschen Investitionen in China mit Ausnahme weniger Jahre deutlich höher sind als andersherum die chinesischen Investitionen in Deutschland:

Investitionsströme Deutschland – China (2004-2017, in Mio. USD)

Das bedeutet: Deutsche Unternehmen wollen auf dem größten Markt der Welt weiterhin präsent sein und gegenüber Konkurrenten aus anderen Ländern nicht ins Hintertreffen geraten. Insbesondere japanische und US-Firmen sind trotz Investitionsabflüssen weiterhin große Wirtschaftsplayer in China. Sie verstärken ihr Engagement durch lokalisierte Produktion mit erweiterten Lieferkettenvereinbarungen mit chinesischen Unternehmen, um in Zeiten zunehmenden Handelsprotektionismus Risiken für die Unternehmensstrategie zu vermeiden.

Zugleich exportieren die ausländischen Unternehmen von China aus auf die globalen Märkte. Vor allem japanische Unternehmen haben auf diese Strategie gesetzt (z. B. der Autokonzern Nissan oder Uniqlo, der größte Modeproduzent der Welt). Japanische Unternehmen bauen ihre Geschäfte in China weiter aus, zugleich fördert die japanische Regierung Investitionen auf anderen asiatischen Märkten und vor allem in den USA, um so zu einer Diversifikation der Lieferketten beizutragen.

Der Wirtschaftshistoriker Adam Tooze hat in seinem Blog die Verflechtungen deutscher Unternehmen aufgezeigt. Für den Chemiekonzern BASF und die deutschen Autobauer ist das Geschäft mit China sehr bedeutsam. Am stärksten ist der Chipkonzern Infineon vom Absatz in der Volksrepublik abhängig: 38% seines Umsatzes werden auf dem chinesischen Markt getätigt. Andere Unternehmen sind ebenfalls stark auf den chinesischen Markt angewiesen, was durchaus auch kritisch betrachtet wird. So betrug der Anteil von Volkswagen 37,2%, Daimler 32,2%, BMW 31,7%, Covestro 22,3%, Adidas 21,6%, BASF 15,3%, Merck 14,7% und Siemens 13,2%.

Insbesondere für VW ist China existenziell. Viele Jahre lang war VW die führende Automarke in China, und das China-Geschäft leistete einen großen Beitrag zum Gewinn des Unternehmens. Doch die Verkäufe erreichten mit 4,2 Millionen Einheiten im Jahr 2019 ihren Höhepunkt und sind seitdem zurückgegangen. Auch wenn die Gewinne der Autokonzerne inzwischen kein Selbstläufer mehr sind und im Fall von VW zwischenzeitlich rückläufig waren, so ändert dies nichts an der Tatsache, dass die deutsche Autoindustrie ohne Erfolge auf dem chinesischen Markt kaum überlebensfähig wäre.

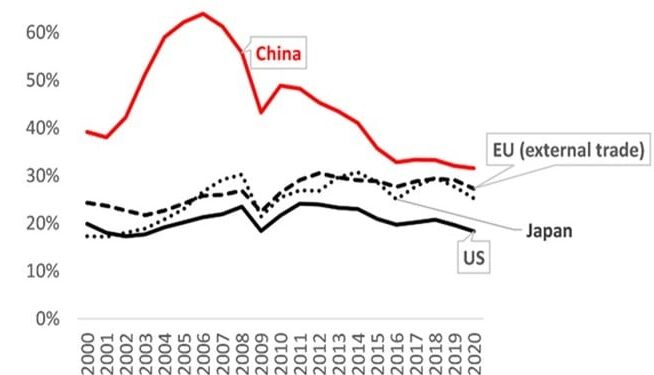

Lokalisierungsbemühungen der chinesischen Regierung (Fokus auf den Binnenmarkt) beflügeln deutsche Investitionen in China. Sie wollen auf dem wachsenden chinesischen Binnenmarkt ihre Position verbessern und von der Dynamik profitieren. Darauf deuten die hohen Investitionen einiger großer deutscher Firmen hin. Dass China mit seiner Binnenorientierung eine Trendwende vollzieht, entspricht im weitesten Sinne auch den Trends in den OECD-Ländern, die alle eine geringere Verflechtung mit dem Weltmarkt aufweisen – China konvergiert Richtung EU-Länder:

Handelsvolumen in % des Bruttosozialprodukt (2000-2020)

Weiterhin ein Investitionsungleichgewicht zwischen China und Deutschland

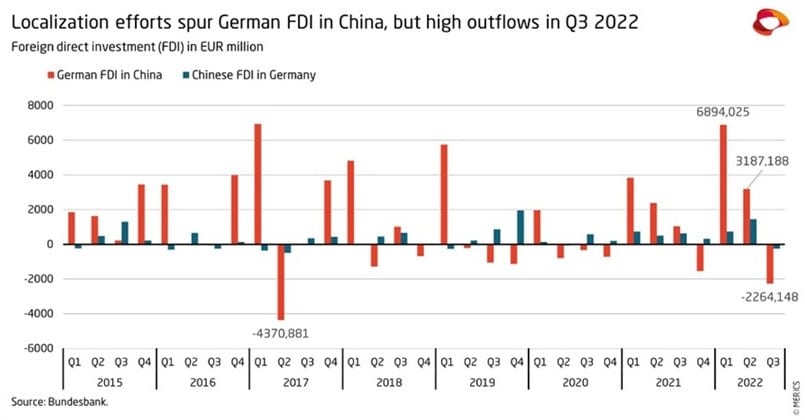

Die chinesischen Investitionen steigen seit dem Jahr 2004 kontinuierlich an, wenngleich auch immer wieder Einbrüche auftreten. Im Jahr 2021 betrug der Bestand der chinesischen Investitionen in Deutschland 51,4 Mrd. US-Dollar (in Europa insgesamt 450 Mrd. US-Dollar). Die wichtigsten Branchen sind der Transportsektor/Fahrzeuge, Investitionen in Immobilien und Industriesektoren.

Chinesische Zuflüsse gab es vor allem zwischen den Jahren 2016 und 2019 (im Durchschnitt ca. 10 Mrd. US-Dollar), danach schwächte sich das chinesische Engagement deutlich auf Zuflüsse von unter eine Mrd. Euro pro Jahr ab. Zwischen den Jahren 2011 und 2020 haben 243 chinesische Investoren deutsche Unternehmen mit mehr als 50 Prozent Beteiligung übernommen.

Über die Zeit hinweg lässt sich aber erkennen, dass Deutschland sehr viel mehr in China investiert als umgekehrt China in Deutschland. Dies wird in der Debatte um den sogenannten „Ausverkauf“ deutscher Unternehmen an China schnell übersehen.

Deutsche Investitionen in China und Chinas Investitionen in Deutschland (2015-2022, in Mio. EUR)

Bemerkenswert ist, dass entgegen allen politischen Warnungen sowohl deutsche wie chinesische Investoren ihr Engagement verstärken, die Interdependenzen also zunehmen. Oder wie es Jürgen Matthes vom Institut der Wirtschaft in Köln formuliert:

„Ungeachtet der immens gestiegenen geopolitischen Risiken setzen die deutschen Firmen ihre Expansionspläne bei ihrem investiven Engagement in China offensichtlich dynamisch weiter um. Die Antwort vieler Firmen auf die geopolitischen Risiken, den US-China-Handelskrieg und Abkoppelungstendenzen scheint eher mehr China zu sein und nicht weniger. Eine zunehmende Lokalisierung von immer mehr Geschäftsaktivitäten in China ist offenbar die Devise.“

Handelsbeziehungen vertiefen sich

Das gilt nicht nur für die Investitionen, sondern auch für den Handel. Deutschland ist sehr stark vom Import chinesischer Waren abhängig. Die Konsumenten kaufen massenweise in China ein, auch von amerikanischen, japanischen, taiwanesischen, deutschen oder europäischen Unternehmen, die in China investiert haben. Die vielen importierten Apple- oder Lenovo-PC, die Elektroautos, die T-Shirts, die Äpfel, die Elektronikteile, die Möbel, die Teppiche, die Schrauben, Bioprodukte usw. zeigen die Bedeutung Chinas für den deutschen Markt.

Die deutschen Unternehmen und Konsumenten kaufen ein, weil in China vieles billiger produziert wird, weil die Unternehmen dort zu niedrigeren Lohnstückkosten produzieren, und sie vor allem sehr innovativ und technologisch führend sind. Zugleich fragen die chinesischen Firmen und Konsumenten deutsche Produkte nach. Auch China profitiert von Importen aus Deutschland, bspw. Maschinen, Kfz-Teile, Elektrotechnik u.a.

Die internationale Arbeitsteilung nützte in den letzten Jahrzehnten deutschen Firmen und Konsumenten. Die engen Wirtschaftsbeziehungen trugen und tragen zum Wohlstand Deutschlands bei. Doch jetzt drehen sich die Aussichten für Deutschland und das Stimmungsbild in der Öffentlichkeit, was vor allem auf die nachlassende Wettbewerbsfähigkeit der deutschen Industrie und der Dienstleister zurückzuführen ist. China ist nun Exportweltmeister und nicht mehr Deutschland, weil die chinesische Industrie produktiver geworden ist und technologisch sogar zunehmend führt.

Chinas Engagement in globalen Wertschöpfungsketten Anteil am Handel mit Zwischenprodukten (in % des Welt-Outputs)

Die Aussage, dass Deutschland für sein Wachstum auf China angewiesen ist, gilt vielen Beobachtern als ausgemacht – ist aber mindestens fragwürdig. Während Deutschlands Einfuhren aus China stetig wachsen, verharren die Ausfuhren nach China (gemessen an der Bruttowertschöpfung) auf relativ gleichem Niveau. Die deutschen Exporte nach China haben der deutschen Wirtschaft in den Jahren unmittelbar nach der globalen Krise tatsächlich einen positiven Impuls gegeben. Aber seit Mitte 2012 stagnieren die deutschen Exporte (gemessen an den chinesischen Importen). Den Wachstumsimpuls gab es von 2005 bis 2011.

Chinas Handel mit Deutschland

Hingegen hat die deutsche Nachfrage in den letzten Jahren eine Rolle bei der Stützung des chinesischen Wachstums gespielt, da China nach der Pandemie auf die Exporte angewiesen war. Die chinesischen Exporte nach Deutschland sind in den letzten zwei Jahren um einen Prozentpunkt des deutschen BIP gestiegen.

China baut seinen Rang als wichtigster deutscher Importlieferant somit weiter aus. Das deutsche Handelsbilanzdefizit wuchs zuletzt deutlich an und stieg auf über 40 Mrd. Euro, der höchste Wert seit langem. Dieses Defizit drück aus dass deutsche Firmen eine geringere Exportstärke auf dem chinesischen Markt aufweisen, eher in China wegen der Marktdynamik investieren und damit ihre Produktion teilweise nach China verlagern. Dies hat auch Folgen für die Beschäftigungsentwicklung.

Chinesische und in China ansässige deutsche Unternehmen exportieren verstärkt nach Deutschland. Konsumenten realisieren eine „Konsumentenrente“, da die Produkte in China billiger produziert werden, die Qualität in manchen Fällen besser ist oder es keine ausreichende Produktion mehr gibt (wie bspw. bei Computern und Chips). Deutschland verliert einen Teil seiner Wettbewerbsfähigkeit, u.a. weil China einen schnellen Wandel durchmacht, der mit Technologiesprüngen einhergeht. Alicia García-Herrero spricht von einem Gefühl des Niedergangs:

„Deutschland verliert seinen Handelsüberschuss und einen Teil seiner Wettbewerbsfähigkeit, zum Teil weil China so schnell auf der Werteskala aufgestiegen ist.“

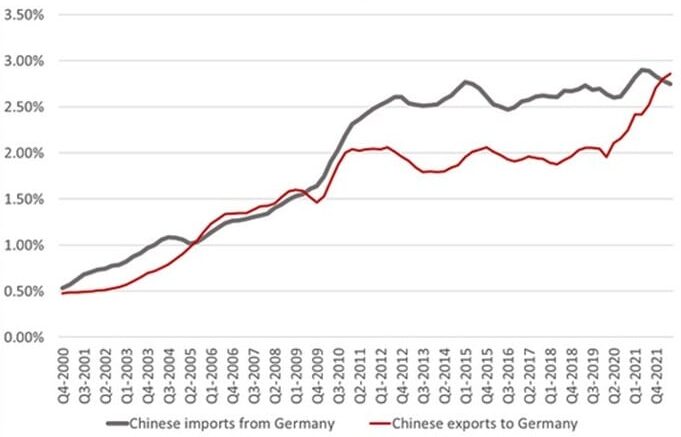

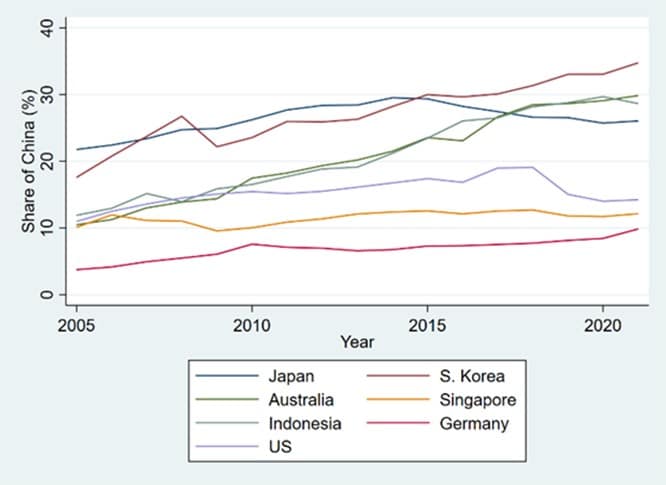

Verglichen mit Japan, den USA und Singapur ist der Anteil Chinas an den Importen Deutschlands niedrig:

Anteile Chinas an den Importen verschiedener Länder (2005-2022, in %)

Das heißt, dass diese Länder auch weitaus stärker von Disruptionen betroffen sein könnten als Deutschland. Es stellt sich aber auch für Deutschland die Frage, ob eine weitere Zunahme der Interdependenz zu Problemsituationen führen kann. China ist gleichermaßen von Deutschland abhängig – wenn auch zunehmend weniger, sowohl was die Importe wie auch die Exporte sowie die bedeutenden Investitionen in einigen Sektoren betrifft. Protektionistische Maßnahmen sind daher eher Gift für die wirtschaftlichen Beziehungen.

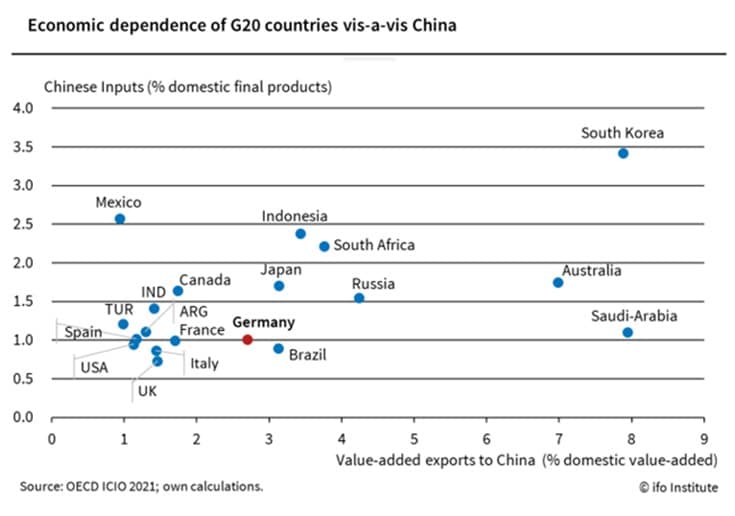

Industrielle Vorleistungen sind Motor der Entwicklung

Der Vergleich mit anderen Ländern verdeutlicht die Bedeutung der Substitution von Zulieferern. Eine Strategie bestünde darin, die wachsende Abhängigkeit von einem bestimmten Land in globalen Lieferketten zu verringern und die Partnerländer zu diversifizieren. Dies haben die USA bei der Einfuhr von Teilen und Komponenten getan, während andere Länder ihre Abhängigkeit erhöht haben (s. obige Abbildung). Deutschland befindet sich hier in einer geringeren Abhängigkeit als bspw. Korea oder Australien, aber sie wächst dennoch, wenngleich von einem niedrigen Niveau. Die Lieferkettenkrise allerdings verdeutlichte, dass auch Deutschland – ganz anders als die USA – den Gefahren von Import- wie auch Exportabhängigkeit ausgesetzt ist.

Insbesondere die Unterbrechung der Einfuhren von IKT-bezogenen Produkten aus China könnten aufgrund ihrer vorgelagerten Stellung Risiken für die deutsche Produktion hervorrufen. Weil dadurch auch nationale Sicherheitsfragen beeinträchtigt werden können, befassen sich politische Entscheidungsträger und Privatunternehmen mit möglichen Auswirkungen.

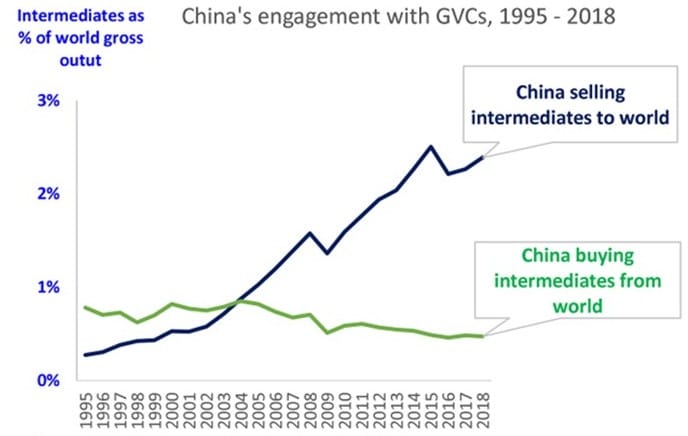

China entwickelt sich immer mehr zu einem großen Player für industrielle Vorleistungen für die ganze Welt. Die in China hergestellten Vorleistungen machen etwa 3% der gesamten weltweiten Bruttoproduktion aus. Im Gegensatz dazu reduziert China seine Einkäufe von Vorleistungsgütern aus dem Rest der Welt und verlässt sich bei der Bereitstellung der Vorleistungen stärker auf seine eigene industrielle Basis und auf ausländische Investoren.

Dieser Prozess verdeutlicht eine seit dem Jahr 2005 sich entwickelnde deutliche Veränderung: Chinas Wirtschaft ist weniger vom Außenhandel abhängig und nähert sich dem Offenheitsniveau der Mega-Volkswirtschaft USA und Europa (EU ohne intra-Handel):

Wirtschaftliche Abhängigkeit der G20-Staaten von China

Die Globalisierung entwickelt sich weiter

Dass die Globalisierung zum Stillstand gekommen sein soll, wird vielfach behauptet. Aber – wie Richard Baldwin herausarbeitet –, ist der „Peak“ der Globalisierung nicht erreicht. Für die Weltwirtschaft heißt dies, dass Chinas globale Rolle noch größer wird und sich die Wirtschaftsbeziehungen zwischen Deutschland und China trotz aller politischen Warnungen weiter vertiefen – nicht zuletzt aus zwei Gründen: Erstens ist China ist der zweitgrößte Wirtschaftsblock der Welt (gemessen in nominalem BIP) und könnte die USA in den nächsten Jahren überholen. China ist ein wesentlicher Handelsakteur und wächst weiter. Zweitens verkauft China zunehmend Zwischenprodukte auf den Weltmärkten – was sich an den steigenden Anteilen der chinesischen Exporte von Zwischenprodukten am Weltoutput zeigt, zugleich nimmt der Anteil der Zwischenproduktimporte an den gesamten Importen leicht ab. Die Weltwirtschaft wird zunehmend stärker durch China geprägt. Dies hat auch Konsequenzen für die deutsche Wirtschaft und Verbraucher.

Wie gezeigt ist China rein handelsmäßig gesehen wesentlich stärker vom Weltmarkthandel abhängig als andere Länder. In der stärkeren Fokussierung auf den wachsenden Binnenmarkt und damit Reduktion der Außenabhängigkeit zeigt sich auch, dass Chinas Binnenmarkt sich dynamischer entwickelt, zugleich die Abhängigkeit vom Weltmarkt reduziert wird und Chinas Offenheitsentwicklung zum EU-Standard konvergiert. Dies ist eher ein Ausdruck von wirtschaftlicher Stärke als Schwäche.

Wie aus der Geschichte der Weltwirtschaft bekannt ist, treten die führenden Mächte eher für Freihandel auf, während zurückgebliebene Länder bzw. absteigende Länder tendenziell Schutzmaßnahmen ergreifen (Anti-Dumping, nicht-tarifäre Handelshemmnisse, industriepolitische Maßnahmen). China wird angesichts seines Industrieniveaus, des steigenden Engagements der „Superstarfirmen”, die von China aus den Weltmarkt bedienen, zunehmend den Weg zu mehr Freihandel beschreiten, während die USA eher protektionistische Maßnahmen ergreifen.

Was tun?

Angesichts dieser Entwicklungen sind grundlegende Überlegungen notwendig. Diese werden gegenwärtig unter dem Stichwort „kritische Infrastruktur“ geführt. Nicht außer Acht gelassen werden sollte, dass die Gefahr besteht, dass protektionistische Maßnahmen von deutscher Seite auch zu chinesischen Gegenmaßnahmen führen können, wodurch die Beziehungen insgesamt in einen negativen Sog geraten könnten. Die Handelskontroversen zwischen den USA und China weisen auf diese Gefahr hin – mit globalen Auswirkungen. Zudem steht die Gefahr im Raum, dass auch von Seiten der USA die Handelsbeziehungen zunehmend politisiert werden und europäischen Unternehmen der Zugang zum amerikanischen Markt verwehrt wird, wenn Geschäftsbeziehungen zustande kommen, die in den USA als „kritisch“ beurteilt werden.

Natürlich handelt es sich auch um eine eminent wichtige politische Diskussion, in welchem Ausmaß eine Marktwirtschaft mit einem autoritären System Wirtschaftsbeziehungen unterhalten soll. Das Beispiel Russland hat die Verwundbarkeit für Deutschland offengelegt, die in dieser Form nicht vergleichbar mit China ist. Denn China ist eine Weltwirtschaftsmacht, und mit China gibt es vor allem intra-industriellen Austausch wie mit den entwickelten OECD-Ländern, so dass sich andere Fragen stellen.

Sicherlich handelt es sich bei den meisten Importen aus China nicht um „kritische Produkte“ (wie bspw. Spielzeug oder Möbel). Diese können durch veränderte Lieferbeziehungen mit anderen Ländern relativ leicht ersetzt werden – wenngleich sie möglicherweise teurer werden. Nur ein geringer Teil der wichtigen Industrieprodukte wird aus China importiert, wie chemische Güter, Elektrogeräte und Fahrzeuge. Allerdings gibt es einige Rohstoffe, wie seltene Erden, auf die die deutsche Industrieproduktion angewiesen ist und die weitgehend von China angeboten werden.

Somit lassen sich folgende Schlussfolgerungen ziehen:

Deutschland braucht eine differenzierte Diskussion zu Investitionen aus China. Investitionen aus China und anderen Ländern schaffen Arbeitsplätze, bringen Kapital ins Land und tragen zum Steueraufkommen bei. Chinesische Investoren sind an langfristigen Investitionen interessiert und bieten zum Teil Standortgarantien. Grundsätzlich sollte Deutschland weiterhin offen für ausländische Investoren sein – auch für chinesische.

Deutschland muss sich Wettbewerbsverzerrungen (bspw. durch Staatsunternehmen) entgegenstellen. Bei Firmenbeteiligungen in strategischen Sektoren wie kritischer Infrastruktur sollte ein europäischer Rahmen zur Prüfung von Firmenbeteiligungen geschaffen werden. Generell wäre eine einheitliche europäische Positionierung gegenüber China, zumindest in strategisch bedeutenden Bereichen, wünschenswert. Nur so kann die EU ihren Einfluss geltend machen.

Reziprozität ist in den Wirtschaftsbeziehungen mit China dezidiert und selbstbewusst anzugehen. Genau wie andere EU-Staaten bietet Deutschland chinesischen Investoren freien Marktzugang und hat keinen weitgehenden Schutzmechanismus für Schlüsseltechnologien.

Die Abhängigkeit von chinesischen Rohstoffen ist im Allgemeinen viel höher als von chinesischen Industrieerzeugnissen. Um abrupte Störungen für bestimmte Lieferketten zu vermeiden, ist eine stärkere Diversifizierung in diesen Sektoren anzustreben.

Zu den Autoren:

Robert Kappel ist Professor emeritus der Universität Leipzig und war ehemals Präsident des German Institute of Global and Area Studies (GIGA) in Hamburg. Seine Arbeitsschwerpunkte sind globale Machtverschiebungen, Wertschöpfungsketten, Klein- und Mittelunternehmen und afrikanische Wirtschaftsentwicklungen.

Thomas Bonschab ist Gründer und Managing Director des Thinktank TiNC International.

Hinweis:

Dieser Beitrag ist zuerst in einer früheren Form auf dem Blog Weltneuvermessung erschienen.