In vielen Industrieländern wird derzeit intensiv über den Anstieg der Wohnkosten und deren Auswirkungen auf die Ungleichheit der Lebensverhältnisse diskutiert – so auch in Deutschland. Klar ist, dass hierzulande die Ungleichheit der Verdienste und der Haushaltsäquivalenzeinkommen seit Mitte der 1990er Jahre stark angestiegen ist. In der Literatur hat jedoch bisher wenig Aufmerksamkeit erfahren, ob und in welchem Umfang Veränderungen der Wohnkosten dem Anstieg der Einkommensungleichheit nach Abzug der Wohnkosten entgegenwirken – oder diesen sogar verstärken.

In einer aktuellen Studie liefern wir nun eine detaillierte Analyse eben dieses Zusammenhangs zwischen Wohnausgaben und Einkommensungleichheit in Deutschland. Die zentralen Ergebnisse lauten:

- Die Veränderungen der Wohnausgaben haben den starken Anstieg der Ungleichheit in Hinblick auf das verfügbare Einkommen nach Abzug der Wohnausgaben seit Mitte der 1990er Jahre verstärkt.

- Folgende Faktoren haben zu dieser Entwicklung beitragen: ein Rückgang der Kosten des Wohneigentums im Vergleich zur Entwicklung der Mieten, Veränderungen der Haushaltsstruktur und Umzüge in die größeren Städte.

- Steigende Wohnausgaben in Verbindung mit fallenden Realeinkommen im unteren Bereich der Verteilung führten zu einem besonders starken Rückgang der Konsummöglichkeiten und der Ersparnisbildung für Niedrigeinkommenshaushalte.

- Im Vergleich zu älteren Kohorten geben jüngere Kohorten im gleichen Alter einen höheren Anteil ihres Einkommens für Wohnkosten aus und sparen weniger. Angesichts dieser Entwicklung sind negative Konsequenzen für den Vermögensaufbau zu befürchten, insbesondere für den unteren Bereich der Einkommensverteilung.

Der deutsche Wohnungsmarkt im internationalen Vergleich

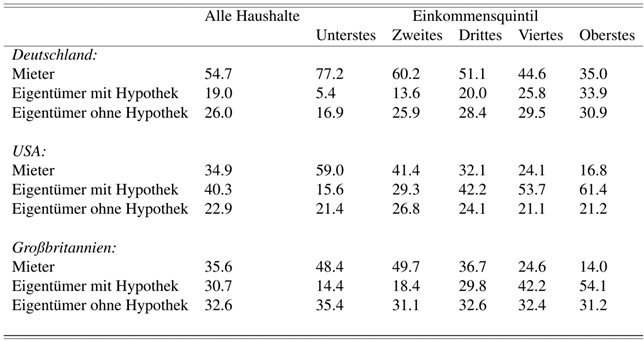

Die Wohnungseigentümerquote in Deutschland war mit 45% der Haushalte im Jahr 2014 deutlich niedriger als in Großbritannien und den USA (jeweils 63%). Ebenso bestehen Unterschiede im Hinblick auf die Variation über die Einkommensverteilung: Im untersten Einkommensquintil leben in Deutschland nur etwa 22% der Haushalte in ihrer eigenen Wohnung, während dies in Großbritannien immer noch 50% und in den USA 36% sind. Außerdem dominiert in Deutschland der private Markt für Mietwohnungen, während der Anteil der Sozialwohnungen sowie der kommunalen Wohnungen in den letzten Jahrzehnten stark zurückgegangen ist.

Prozent der Haushalte nach Wohnform (2014)

Es gibt auch erhebliche Länderunterschiede in der Entwicklung der Immobilienmärkte. Während die realen Hauspreise in den angelsächsischen Ländern längerfristig stark angestiegen sind, waren sie in Deutschland in den frühen 1990er Jahren zunächst stabil, fielen dann ab den späten 1990er Jahren für das nächste Jahrzehnt und steigen erst seit 2010 wieder leicht an.

Die realen Hypothekenzinsen in den drei betrachteten Ländern folgen dem gleichen fallenden Trend, wovon Immobilienbesitzer mit ausstehender Hypothek profitieren. Allerdings unterscheidet sich die Entwicklung der ausstehenden Hypothekenschulden stark. Das Verhältnis der Hypothekenschulden zum BIP fällt in Deutschland, während es für die angelsächsischen Länder stark ansteigt. Im Jahr 2015 beträgt dieses Verhältnis nur 42% in Deutschland, im Vergleich zu 63% in den USA und 68% in Großbritannien. Gründe für diese Unterschiede sind die niedrige Eigentümerquote in Deutschland, die in Zeiten stabiler Hauspreise zu einer moderaten Nachfrage nach Hypothekenkrediten führt, sowie die restriktivere Kreditvergabe in Deutschland.

Außerdem bestehen markante Unterschiede in der Entwicklung der realen Mieten. Die realen Durchschnittsmieten in Deutschland stiegen zwischen 1991 und 2000 insgesamt um 20% an und blieben seitdem nahezu konstant. Letztere Entwicklung unterscheidet sich von Großbritannien und den USA, die beide nach dem Jahr 2000 einen weiteren Anstieg der realen Mieten verzeichnen. In Deutschland steigen jedoch zwischen 2010 und 2016 die Mieten bei Neuvermietung – im Gegensatz zu den Bestandsmieten (in laufenden Mietverträgen) – real um 15% an (bzw. sogar um 19% für Stadtwohnungen). Der Unterschied in der Mietentwicklung zwischen Neuvermietungen und Bestandsmieten lässt sich durch die Regulierung in Deutschland erklären, die den Anstieg der Bestandsmieten beschränkt, während die Mieten bei Neuvermietungen freier angepasst werden können.

Einkommensungleichheit und Wohnausgaben

Die folgende Abbildung zeigt den kontinuierlichen Anstieg der Einkommensungleichheit zwischen 1993 und 2013, gemessen am Wachstum des realen Nettoäquivalenzeinkommens an verschiedenen Perzentilen der Einkommensverteilung. Das reale Einkommenswachstum zwischen 1993 bis 2013 betrug +2% am Median, -10% am 10. Perzentil und +7% am 90. Perzentil.

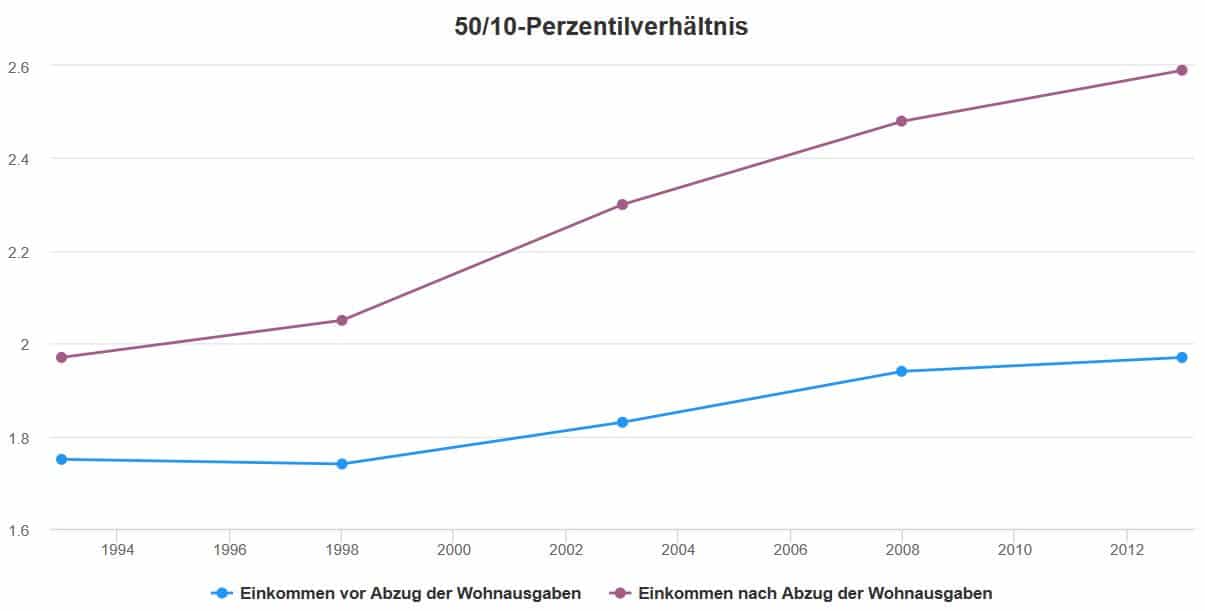

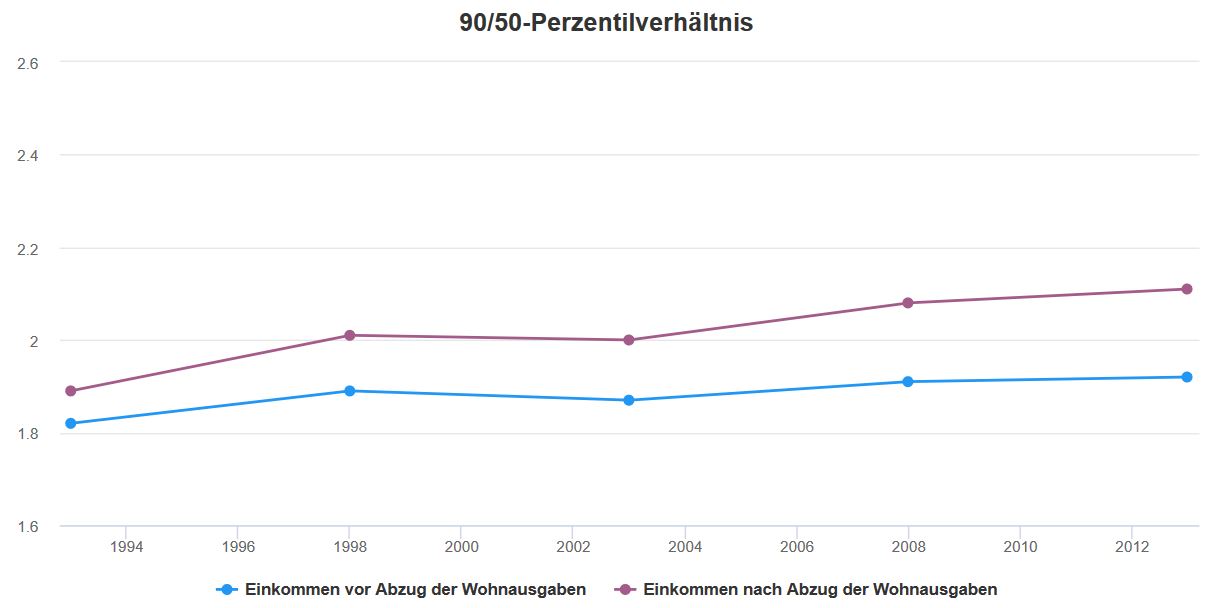

Die folgenden Abbildungen vergleichen die Entwicklung anhand von zwei Maßen der Einkommensungleichheit: dem 50/10-Perzentilsverhältnis und dem 90/50-Perzentilsverhältnis. Das 50/10-Perzentilsverhältnis gibt das Verhältnis des Medians zum 10. Perzentil an, das 90/50-Perzentilsverhältnis das des 90. Perzentils zum Median. Beide Maße betrachten wir jeweils für das Nettohaushaltseinkommen vor bzw. nach Abzug der Wohnausgaben.

Die zeitliche Entwicklung der beiden Ungleichheitsmaße unterscheidet sich in bemerkenswerter Weise: Das 50/10-Perzentilsverhältnis vor Abzug der Wohnausgaben stieg von 1,75 im Jahr 1993 um 22 Prozentpunkte auf 1,97 im Jahr 2013 an, während nach Abzug der Wohnausgaben ein Anstieg um 62 Prozentpunkte von 1,97 auf 2,59 zu beobachten ist. Somit ist der Anstieg der Ungleichheit im unteren Bereich der Verteilung fast dreimal so groß, wenn die Wohnausgaben berücksichtigt werden. Das 90/50-Perzentilsverhältnis weist ebenfalls einen höheren Anstieg nach Abzug der Wohnausgaben auf, allerdings ist der Unterschied kleiner als für das 50/10-Ungleichheitsmaß:

Die Entwicklung der Wohnausgaben von 1993 bis 2013 für verschiedene Einkommensgruppen ist in den nächsten drei Abbildungen dargestellt. Das erste Schaubild zeigt einen Anstieg der mittleren Wohnausgaben für Individuen im unteren Einkommensquintil um 32% und einen Rückgang für das oberste Einkommensquintil um 9%. Das zweite Schaubild zur Veränderung des Realeinkommens zeigt den starken Anstieg der Einkommensungleichheit und den Rückgang der realen Einkommen im untersten Quintil. Zusammen führten diese Entwicklungen für das unterste Einkommensquintil zu einem starken Anstieg des Einkommensanteils für Wohnausgaben (von 27% in 1993 auf 39% in 2013) und zu einem Rückgang für das oberste Einkommensquintil (16% im Jahr 1993 auf 14% im Jahr 2013), wie im dritten Schaubild dargestellt.

Wie lässt sich die Entwicklung des Anteils der Wohnausgaben über die Einkommensverteilung erklären?

Der Anstieg der Mieten in den 1990er Jahren verteuerte die Wohnkosten für Mieter im Vergleich zu Eigentümern. Auch danach stiegen die Wohnkosten für Eigentümer weniger stark als die Mieten und fielen sogar ab Mitte der 2000er Jahre aufgrund der sinkenden Hypothekenzinsen und dem Rückgang der Hypothekenschuld. Diese Unterschiede führten zu Verteilungseffekten, da die Eigentümer eher aus dem oberen Teil der Einkommensverteilung kommen und die Mieter eher aus dem unteren.

Ein weiterer Erklärungsfaktor ist der Rückgang der durchschnittlichen Haushaltsgröße während der 1990er und 2000er Jahre, der hauptsächlich auf den steigenden Anteil von Einpersonenhaushalten zurückzuführen ist. Dieser demographische Trend hat zu einem Anstieg der Pro-Kopf-Wohnausgaben geführt und ist im unteren Bereich der Einkommensverteilung am stärksten. Ebenso spielten die Migration von Ost- nach Westdeutschland während der 1990er Jahre und die zunehmende Migration von Niedrigeinkommensbeziehern in teurere Städte während der 2000er Jahre eine wichtige Rolle. Dem Rückgang im Angebot von Sozialwohnungen kommt dagegen nur eine untergeordnete Rolle zu. Schließlich führen fallende reale Einkommen im unteren Bereich der Verteilung zu einem Anstieg des Anteils der Wohnausgaben am Einkommen, da das Wohnen ein notwendiges Konsumgut darstellt.

Ein zusätzliches wichtiges Ergebnis unserer Analyse ergibt sich aus dem Vergleich zwischen Geburtskohorten. Im Vergleich zu älteren Kohorten weisen jüngere Kohorten eine höhere Einkommensungleichheit bei gleichem Alter auf, geben einen höheren Anteil ihres Einkommens für die Wohnung aus und sparen weniger. Dies gilt insbesondere für Niedrigeinkommensbezieher – mit möglicherweise dramatischen Konsequenzen in Form einer höheren Vermögensungleichheit in der Zukunft.

Die Lehren für die internationale Debatte

Obwohl die Entwicklung der Wohnausgaben den Anstieg der Einkommensungleichheit in Deutschland verstärkte, war diese Entwicklung gleichwohl weniger dramatisch als in den angelsächsischen Ländern. Dies hängt mit dem schwächeren Anstieg der Hauspreise und Mieten in Deutschland zusammen. Weiterhin ging die Eigentümerquote in Deutschland für die jüngsten Kohorten leicht zurück, aber der Rückgang fiel wesentlich schwächer aus als in den USA oder in Großbritannien. Außerdem stieg die Wohnungsqualität (gemessen an der Wohnungsgröße pro Kopf) für Niedrigeinkommensbezieher in Deutschland, während sie in Großbritannien im Zeitverlauf fiel.

Obwohl die Veränderungen der Wohnausgaben in Deutschland im internationalen Vergleich relativ moderat sind, ist der starke Anstieg der Einkommensungleichheit nach Abzug der Wohnausgaben dennoch bedeutsam. Für das untere Einkommensquintil fiel die Sparquote zwischen 1993 und 2013 von 2% auf -1% und der Anteil der Individuen mit positiven Ersparnissen ging von 64% auf 53% zurück. Für die anderen Einkommensquintile sind die Sparquoten höher und fallen im Zeitverlauf weniger.

Der Umstand, dass ein großer und steigender Anteil der Niedrigeinkommensbezieher nicht spart, ist besorgniserregend – insbesondere da der für Niedrigeinkommensbezieher (im Vergleich zu den angelsächsischen Ländern) restriktivere Zugang zu Hypothekenkrediten in Deutschland die Möglichkeit der Vermögensbildung durch Immobilienerwerb reduziert. Daher ist zu erwarten, dass die steigende Ungleichheit in den Ersparnissen zu höherer Vermögensungleichheit in der Zukunft führen wird.

Zu den Autoren:

Christian Dustmann ist Professor für Volkswirtschaftslehre am University College London und Direktor des Centre for Research and Analysis of Migration (CReAM).

Bernd Fitzenberger ist Professor für Ökonometrie an der Humboldt-Universität zu Berlin. Auf Twitter: @fitzenbe

Markus Zimmermann ist Doktorand an der Humboldt-Universität zu Berlin.

Hinweis:

Die diesem Beitrag zugrundeliegende Studie finden Sie hier. Eine frühere Version des Artikels ist zuvor in der Ökonomenstimme erschienen.