Zum in der letzten Woche veröffentlichten Kommentar von Fabrizio Carmignani haben wir mehrere Rückfragen erhalten, die sich um folgende Passage drehten:

Carmignani schreibt: „Bis zum Dezember 2015 war es tatsächlich so, dass es eine negative Korrelation zwischen den Aktienmärkten und dem Ölpreis gab. Doch als der Ölpreis unter die Marke von 40 Dollar pro Barrel fiel, begannen die Staatsfonds der ölproduzierenden Länder, ihre Assets zu verkaufen. Diese Verkäufe sind ein wichtiger Faktor hinter der aktuellen Zerbrechlichkeit der Aktienmärkte.“

Offenbar war diese Passage erklärungsbedürftig, was wir hiermit nachholen wollen.

Was sind eigentlich Staatsfonds?

Staatsfonds (englisch: Sovereign Wealth Funds, SWF) sind im Prinzip eine Art Vermögensverwalter für öffentliche Gelder. Überschüssige staatliche Einnahmen werden von diesen Fonds an den Kapitalmärkten angelegt. Diese Einnahmen kommen meistens aus dem Rohstoffsektor. So speisen sich die größten Staatsfonds der Welt – derzeit sind das der norwegische Government Pension Fund und die in den Vereinigten Arabischen Emiraten ansässige Abu Dhabi Investment Authority – weitestgehend durch die Gewinne aus dem Ölgeschäft.

Diese Einnahmen investieren die Staatsfonds wie jeder andere Investor auch. Sie kaufen Staatsanleihen, aber zum Teil auch Unternehmensaktien. In den letzten Jahren ist das Volumen der von den Staatsfonds erworbenen Wertpapiere rasant angestiegen. Laut den Zahlen des Sovereign Wealth Funds Institute (SWFI) halten die Staatsfonds weltweit Wertpapiere in Höhe von rund sieben Billionen US-Dollar. 2008 waren es noch unter vier Billionen gewesen. Die Staatsfonds sind also sehr wichtige Akteure auf den Finanzmärkten – wenn sie ihre Strategie ändern, dann ist das spürbar. Und in den letzten Monaten haben sich die Staatsfonds deutlich bewegt.

Staatsfonds reduzieren ihre Wertpapierbestände

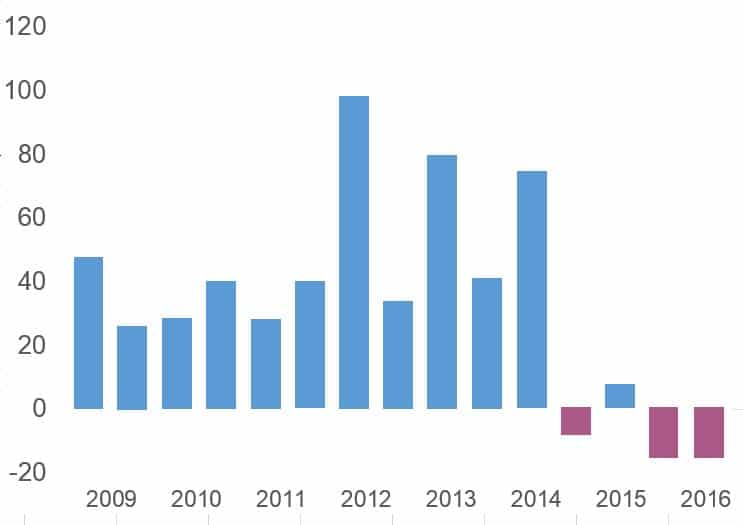

Hier sind wir jetzt bei der von Carmignani erwähnten Verbindung zu den jüngsten Finanzmarkt-Turbulenzen. Der folgende Chart zeigt die durchschnittlichen monatlichen Veränderungen der Wertbesitzbestände aller Staatsfonds pro Halbjahr:

Wertpapierstände der Staatsfonds

Zwischen 2010 und bis Mitte 2014 wuchsen die Wertpapierbestände der Staatsfonds durchschnittlich um 50 Milliarden US-Dollar pro Monat. Seitdem sind die Bestände um durchschnittlich rund 5 Milliarden US-Dollar pro Monat geschrumpft.

Relativierend muss man hinzufügen, dass diese Veränderungen nicht allein durch Käufe und Verkäufe zustande kommen, sondern auch durch die Kursveränderungen an den Finanzmärkten beeinflusst sein können, je nachdem, welche Papiere die Staatsfonds konkret gehalten haben.

Es ist aber davon auszugehen, dass die durch den Ölpreisverfall bedingten Mindereinnahmen der öl- und Rohstoffe exportierenden Länder den größten Teil dieser Veränderungen verantwortlich sind. Schließlich werden laut SWFI 56% aller dieser Assets von Staatsfonds gehalten, deren Gelder aus dem Öl- und Gasgeschäft kommen. Zudem begannen die Bestände schon zu schrumpfen, bevor die Aktienmärkte weltweit in die Knie gingen.

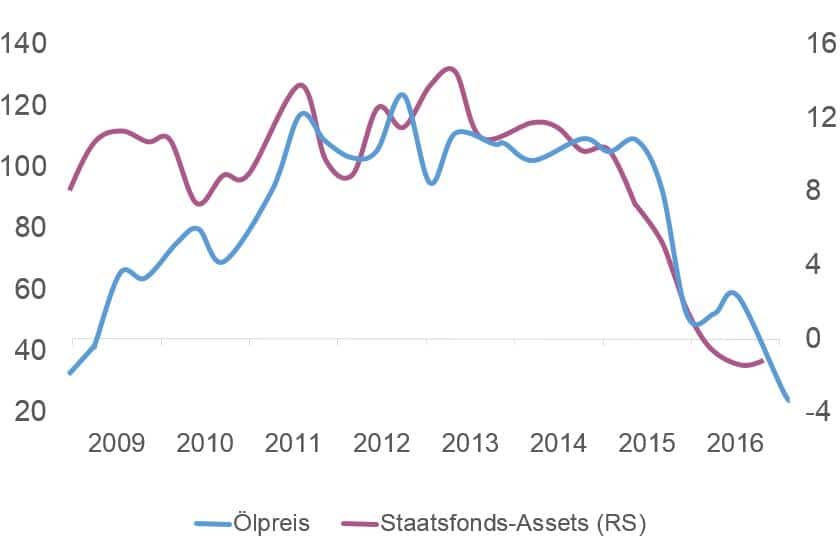

Die 40-Dollar-Marke

Das wird noch deutlicher, wenn man das Anlageverhalten der Staatsfonds mit der Entwicklung des Ölpreises vergleicht. In seinem Kommentar erwähnt Carmignani auch, dass die Staatsfonds begannen, ihre Wertpapierbestände zu reduzieren, nach dem der Ölpreis unter die Marke von 40 US-Dollar pro Barrel fiel. Diese Beobachtung illustriert dieser Chart:

Tapering durch die Staatsfonds?

Es gibt einige Fachleute, die die Kaufzurückhaltung der Staatsfonds als eine Art „Mini-Tapering“ bezeichnen. Der Begriff „Tapering“ stammt ursprünglich aus den Sportwissenschaften und bezeichnet die Reduzierung des Trainingsumfangs vor einem Wettkampf. In den Finanzwissenschaften meint „Tapering“, dass Zentralbanken ihre zuvor expansive Geldpolitik schrittweise zurückfahren. Der Begriff bekam wieder Hochjunktur, als die US-Notenbank Fed 2013 zu verstehen gab, dass sie plane, ihre Staatsanleihenkäufe einzustellen.

Sicherlich hinkt der Vergleich mit dem Fed-Tapering etwas, weil es bilanztechnisch einen gewaltigen Unterschied macht, ob eine Zentralbank ihre Käufe einstellt oder ob ein normaler Investor – egal ob nun staatlich oder privat – weniger kauft: Eine Zentralbank finanziert ihre Käufe durch die Ausweitung ihrer Bilanz. Sie kauft Wertpapiere auf, indem sie neues Geld in Form von Zentralbankguthaben schöpft. Ein Staatsfonds tut dies nicht.

Dennoch ist der unmittelbare Effekt durchaus ähnlich. Schließlich gab es in Gestalt der Staatsfonds über Jahre hinweg konstante Käufer, die jetzt nicht mehr nur weniger kaufen, sondern sogar als Verkäufer aktiv werden und somit die Kurse zusätzlich drücken.

Das Verhalten der Staatsfonds ist sicherlich nicht die Haupt- oder einzige Erklärung für die Turbulenzen am Aktienmarkt (für eine weiterführende Analyse der Einflusses von sinkenden Ölpreisen auf die Finanzmärkte sei dieser Beitrag aus der Finanz und Wirtschaft empfohlen). Aber das veränderte Kaufverhalten der Staatsfonds ist definitiv einer der Transmissionskanäle, über die sich der niedrige Ölpreis auch (negativ) auf die Länder und Aktienmärkte überträgt, die eigentlich keine Rohstoffe exportieren und somit früher von sinkenden Ölpreisen profitiert haben.