Für die globalen Aktienmärkte war es ein schlechter Start ins Jahr 2016. Für die wichtigsten Indizes ging es seit dem Jahreswechsel deutlich abwärts. Eine kurze Rekapitulation der Ereignisse ist hilfreich, um die Ursachen für die Schwankungen zu verstehen und mögliche Lösungswege zu erarbeiten.

Die letzte Woche begann mit düsteren Wachstumsprognosen für die Weltwirtschaft, der – oft falsch verstandenen – Nachricht, dass China so langsam wächst wie seit 25 Jahren nicht mehr und wachsenden Sorgen aufgrund der fallenden Rohölpreise.

Die Weltwirtschaft schwächelt

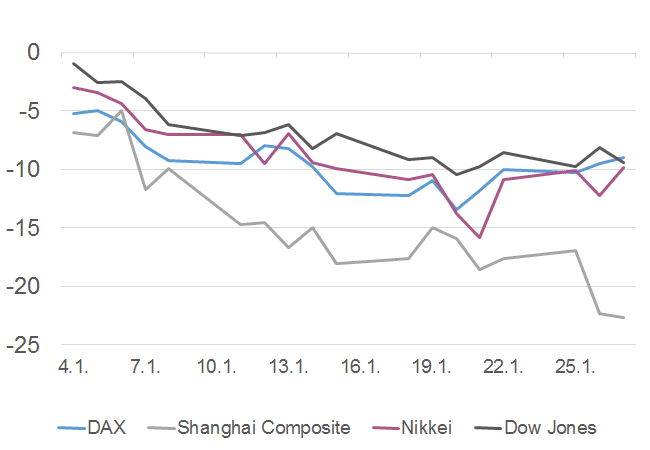

Am Mittwoch, dem 20. Januar, fiel der Ölpreis auf unter 27 US-Dollar pro Barrel und die globalen Aktienmärkte wurden schwer von einem Ausverkauf in Asien getroffen. Den britischen FTSE 100-Index zog es genauso wie den französischen CAC, den deutschen DAX und den chinesischen Shanghai-Composite-Index in die Tiefe.

Am Tag danach verkündete Mario Draghi, Präsident der Europäischen Zentralbank (EZB), dass die EZB keine Grenzen kenne, um die europäischen Wirtschaft in diesem kritischen Moment mit den Mitteln der Geldpolitik zu unterstützen. Die Märkte reagierten zum Wochenausklang positiv auf diese Ankündigung, die wichtigsten Indizes zeigten wieder nach oben.

Aber der Effekt war nur von kurzer Dauer und am Montag, dem 25. Januar, sah die Lage wieder so aus wie am vorherigen Mittwoch: Die Aktienmärkte in Nordamerika und in Europa rauschten erneut nach unten und der Ölpreis gab um weitere 5% nach. Der Nikkei-Index und der Shanghai Composite zeigten sich am Montag noch stabil, erlitten aber am Dienstag heftige Verluste.

Happy New Year: Entwicklung ausgewählter Aktienindizes seit dem 1. Januar (in %)

Verantwortlich sind Öl und Wachstum, nicht die Geldpolitik

Diese Ereignisse lassen drei Schlüsse zu.

Aktienmärkte und Ölpreise laufen so parallel wie noch nie zuvor. In den ölimportierenden Ländern reduzieren sinkende Ölpreise die Produktionskosten und stimulieren so die Realwirtschaft. Konsequenterweise sollten sich also die Aktienmärkte und die Ölpreise in gegenläufige Richtungen entwickeln. Das ist aber offensichtlich jetzt nicht mehr der Fall: Wenn die Ölpreise fallen, fallen auch die Aktienmärkte.

Bis zum Dezember 2015 war es tatsächlich so, dass es eine negative Korrelation zwischen den Aktienmärkten und dem Ölpreis gab. Doch als der Ölpreis unter die Marke von 40 Dollar pro Barrel fiel, begannen die Staatsfonds der ölproduzierenden Länder, ihre Assets zu verkaufen. Diese Verkäufe sind ein wichtiger Faktor hinter der aktuellen Zerbrechlichkeit der Aktienmärkte.

Die Geldpolitik kann keine Wunder bewirken. Draghis Ankündigung hat die Turbulenzen gestoppt, was bedeutet, dass die Märkte einen weiteren geldpolitischen Stimulus begrüßen würden.

Allerdings verpuffte der Effekt der Ankündigung schnell. Offensichtlich wollen die Investoren nach den Worten auch Taten sehen, besonders angesichts der allgemeinen Unsicherheit über den geldpolitischen Kurs in den USA und in Japan.

Außerdem – und das ist noch viel wichtiger – haben die Märkte realisiert, dass unter den gegenwärtigen ökonomischen Rahmenbedingungen, mit schon an der Nulllinie liegenden Zinsen, die Geldpolitik größtenteils ineffektiv ist. Mit anderen Worten: Selbst wenn Draghis Unterstützungsbereitschaft keine Grenzen kennt, gibt es dennoch eine Grenze für das, was er erreichen kann.

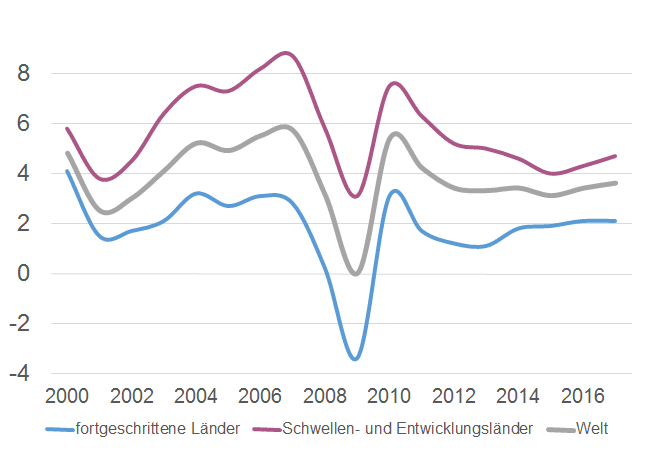

Alles, was benötigt wird, ist Wachstum. Die Entwicklung der Aktienmärkte wird heutzutage durch einen erheblichen Mangel an Zuversicht hinsichtlich der künftigen wirtschaftlichen Bedingungen untergraben. Die fortgeschrittenen Volkswirtschaften stagnieren weiterhin, das Wachstum in den Schwellen- und Entwicklungsländern verlangsamt sich, und die Weltwirtschaft als Ganzes ist auch acht Jahre nach der globalen Finanzkrise nicht in der Lage, wieder in den „Normalmodus“ zurückzukehren. Die düsteren Prognosen des IWF, des Weltwirtschaftsforums und vieler anderer Institutionen machen den Investoren Angst – und zwar vollkommen zurecht.

Die Aktienmärkte sind schwach und verletzlich, weil auch die Realwirtschaft schwach und verletzlich ist. Die einzige echte Lösung in so einer Situation wäre ein kontinuierliches Wirtschaftswachstum, das auch dazu beitragen würde, die Preise für Rohöl und andere Rohstoffe zu stabilisieren.

Das Heilmittel basiert auf einem alten Rezept, das dem Patienten nicht gefallen dürfte

Wenn also die Heilung für die Aktienmarkt-Krankheit mehr Wirtschaftswachstum ist, stellt sich die Frage, wo es dies zu finden gibt.

Aus einer längerfristigen Perspektive betrachtet dreht sich die Wachstumsdebatte um Innovationen und um Strukturreformen, die die Innovationskraft fördern könnten. Allerdings ist eine zyklische Perspektive unter den heutigen Umständen auch von Bedeutung.

Die meisten Volkswirtschaften schöpfen derzeit ihr Potenzial nicht aus. Das bedeutet, dass ihr aktuelles Bruttoinlandsprodukt unter dem potenziellen BIP liegt. Diese Lücke zu schließen würde bereits einen erheblichen Schub für das Vertrauen der Investoren bringen und den Grundstein für ein höheres langfristiges Wachstum legen.

Um diese Output-Lücke zu schließen, ist es von wesentlicher Bedeutung, die gesamtwirtschaftliche Nachfrage anzukurbeln. Dafür bedarf es eines Stimulus durch makroökonomische Politik. Während die Geldpolitik in ihrer Effektivität eingeschränkt ist, bleibt die Fiskalpolitik als beste Option übrig.

Jedoch ist für viele Regierungen der politische Spielraum, die öffentlichen Ausgaben auszuweiten (und/oder die Steuerlast zu senken), aufgrund der bereits zuvor angehäuften Schulden begrenzt. Das wiederum erhöht die Notwendigkeit einer international koordinierten Fiskalpolitik.

Empirische Daten zeigen, dass die Fiskalpolitik auch über Ländergrenzen hinweg wirkt. Das bedeutet, dass der Stimulus in einem Land auch zu einer Steigerung der Wirtschaftsleistung in anderen Ländern beiträgt. Diese positiven Spill-Over-Effekte lassen darauf schließen, dass die momentan benötigte Summe an zusätzlichen Ausgaben jedes einzelnen Landes reduziert werden könnte, wenn alle Staaten gemeinsam handeln würden. Zudem könnte ein solcher koordinierter Stimulus Länder mit sehr hohen Schuldenständen davor bewahren, eine zu starke Ausweitung ihrer Fiskalpolitik zu betreiben.

Zusammenfassend lässt sich sagen: Der gute, alte Keynesianismus ist das Heilmittel für die aktuelle Krankheit der Aktienmärkte. Aber werden die Gegner einer solchen staatlichen Intervention bereit sein zu akzeptieren, dass ihre ureigenste Bastion von ihrem alten Feind John Maynard Keynes gerettet wird?

Zum Autor:

Fabrizio Carmignani ist Professor für Makroökonomie und quantitative Methoden an der Griffith Business School.

![]()

![]()

Dieser Artikel wurde zuerst von The Conversation auf englisch veröffentlicht und von der Makronom-Redaktion unter Zustimmung von The Conversation ins Deutsche übersetzt. Die im Text enthaltenen Charts wurden ebenfalls von der Makronom-Redaktion erstellt.![]()

![]()