Habemus coalitionem? Immerhin haben sich Union und SPD zusammengerauft, vorbehaltlich der – alles andere als sicheren – Zustimmung der Parteibasis. Große Würfe waren nicht zu erwarten von den ausgezehrten ehemaligen Volksparteien. Nach Jamaika musste sich die SPD erst mal aus ihrer Oppositionsrolle herauswinden und in die staatstragende Verantwortung nehmen lassen.

Immerhin hat es beim Sondierungsergebnis dann doch noch für das eine oder andere Highlight gereicht, etwa bei der Europapolitik oder mit dem Einwanderungsgesetz. Heikle Themen wie Klimaschutzziele oder Flüchtlingszuwanderung wurden nüchtern abgeräumt. Ansonsten viel Hausmannskost. Und natürlich durfte gediegener Rentenpopulismus für das verbliebene Kernklientel nicht fehlen – diesmal immerhin deutlich kostengünstiger als beim letzten Mal.

Die Steuerpolitik ist eines der wenigen Felder, in denen die ideologischen Gegensätze zwischen der Merkel-Union und der Nach-Agenda-SPD noch hart aufeinandertreffen. Wie bei der letzten GroKo wurde sie weitgehend ausgeklammert.

Doch anders als sonst üblich hat die deutsche Finanzpolitik derzeit das gleichermaßen glückliche wie seltene Luxusproblem, dass die Kassen überquellen und die Staatsschuldenquote rapide sinkt. Da bei der Einkommensteuer nichts zurückgeschnitten und der Soli wohl erst 2021 um 10 Milliarden Euro abgebaut werden soll, dürften die Steuereinnahmen dank der Progression munter weiter steigen – nicht nur „kalt“ durch die Inflation, sondern auch „warm“ durch die anziehenden Realeinkommenssteigerungen.

„Kasse macht sinnlich“ fürchten viele Kritiker und fordern wirksame Entlastungen der Steuerzahler. Im bürgerlich-neoliberalen und konservativen Lager herrscht große Skepsis gegenüber forcierten Investitionsprogrammen und „sozialen Wohltaten“. Soweit es an ausgereiften Projekten sowie Planungs- und Baukapazitäten fehle, würden Fehlinvestitionen und Preissteigerungen drohen. Dass bei Infrastruktur, Wohnungsbau, Bildung oder Energiewende mehr investiert werden muss, ist aber unbestritten – die Frage ist eher, wann, wie und unter welchen Rahmenbedingungen.

Ohnehin wird der Wirtschaftsaufschwung nicht ewig anhalten und die Haushaltsüberschüsse sind zu beträchtlichen Teilen auf die Niedrigzinsen zurückzuführen, die ebenfalls in einigen Jahren enden können. Brauchbare Rezepte für eine nachhaltige Senkung der Staatsausgaben sind bei Union und FDP nicht zu erkennen, ganz zu schweigen von der AfD. Für wirksame Steuersenkungen fehlt daher die Finanzierung, wenn das Mantra der Schwarzen Null gelten soll – und Besserverdiener und Reiche nicht stärker belastet werden dürfen.

Die SPD wiederum konnte keine Steuererhöhungen für hohe Einkommen durchsetzen. Die fürchtet die Union wie der Teufel das Weihwasser. Geneigte Kommentatoren stilisierten den Widerstand gegen Steuererhöhungen zu einem der raren verbliebenen Markenzeichen bürgerlicher Politik. Mit umgekehrtem Vorzeichen haben Spitzensteuersatz oder Vermögensteuer große Symbolwirkung für den linken Flügel von SPD, Grünen oder die Gewerkschaften. Damit soll ein Zeichen für mehr Gerechtigkeit und gegen die neoliberalen Zumutungen der letzten Jahrzehnte gesetzt werden.

Allerdings bringen moderate Erhöhungen von Spitzensteuersatz oder Vermögensteuern kaum Mehreinnahmen, soweit sie den German Mittelstand nicht belasten dürfen. Der wieder anziehende internationale Steuersenkungswettlauf bei der Unternehmensbesteuerung begrenzt hier ambitionierte Projekte deutlich, so dass sie auch im rot-rot-grünen Lager nicht mehrheitsfähig sind. Speziell die Vermögensteuer wird hier immer wieder zum Rohrkrepierer.

Wem nützt der Abbau des Solis?

Als Kompromiss kam der Abbau des Solis um 10 Milliarden Euro ab 2020 heraus. Hier gibt es Handlungsbedarf, denn nach der Neuordnung der föderalen Finanzbeziehungen und 30 Jahre nach der Wiedervereinigung verblasst seine Begründung zunehmend.

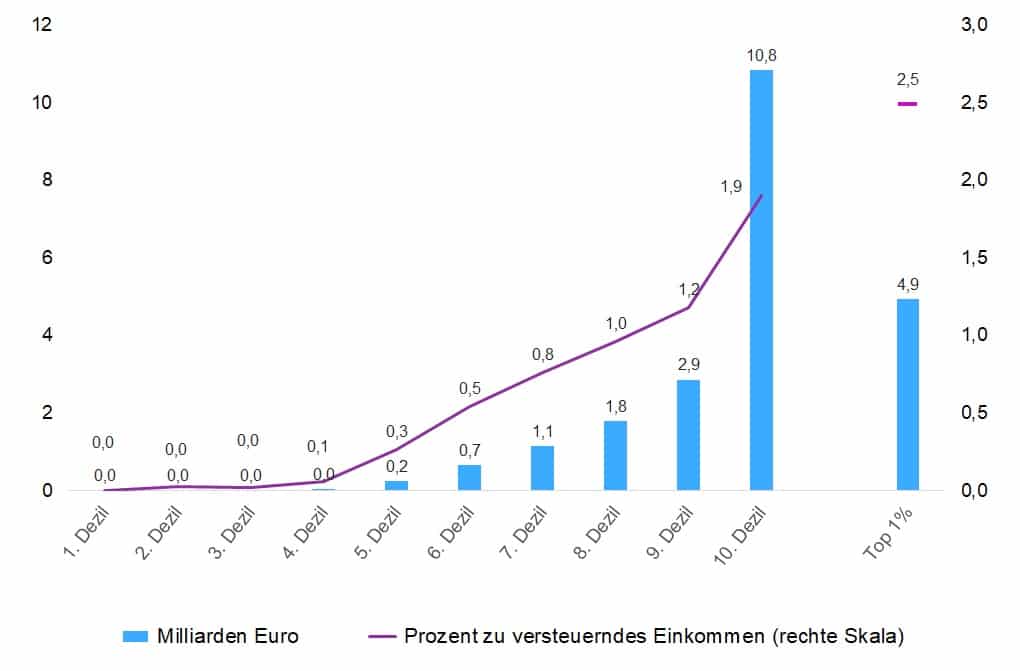

Als Zuschlag auf die Einkommen- und Körperschaftsteuer wirkt der Soli stark progressiv: Die einkommensreichsten zehn Prozent der Bevölkerung zahlen gut 62 Prozent des Aufkommens. Allein das reichste Hundertstel trägt 28 Prozent, das sind 12.600 Euro je Steuerpflichtigen und Jahr – also ein besserer Kleinwagen.

Aufkommen des Solidaritätszuschlags 20181)

Die SPD konnte erreichen, dass nur die unteren 90 Prozent der Steuerzahler entlastet werden sollen. Die endgültige Abschaffung des Solis auch für Hochverdiener, wie es die meisten in der Union wollen, oder die Integration in den oberen Einkommensteuertarif, wie es der SPD vorschwebt, wird auf die nächste Legislatur verschoben. FDP und AfD werden versuchen, das Bundesverfassungsgericht dazu zu bewegen, den Soli schon vorher zu kassieren – mit geringen Erfolgschancen.

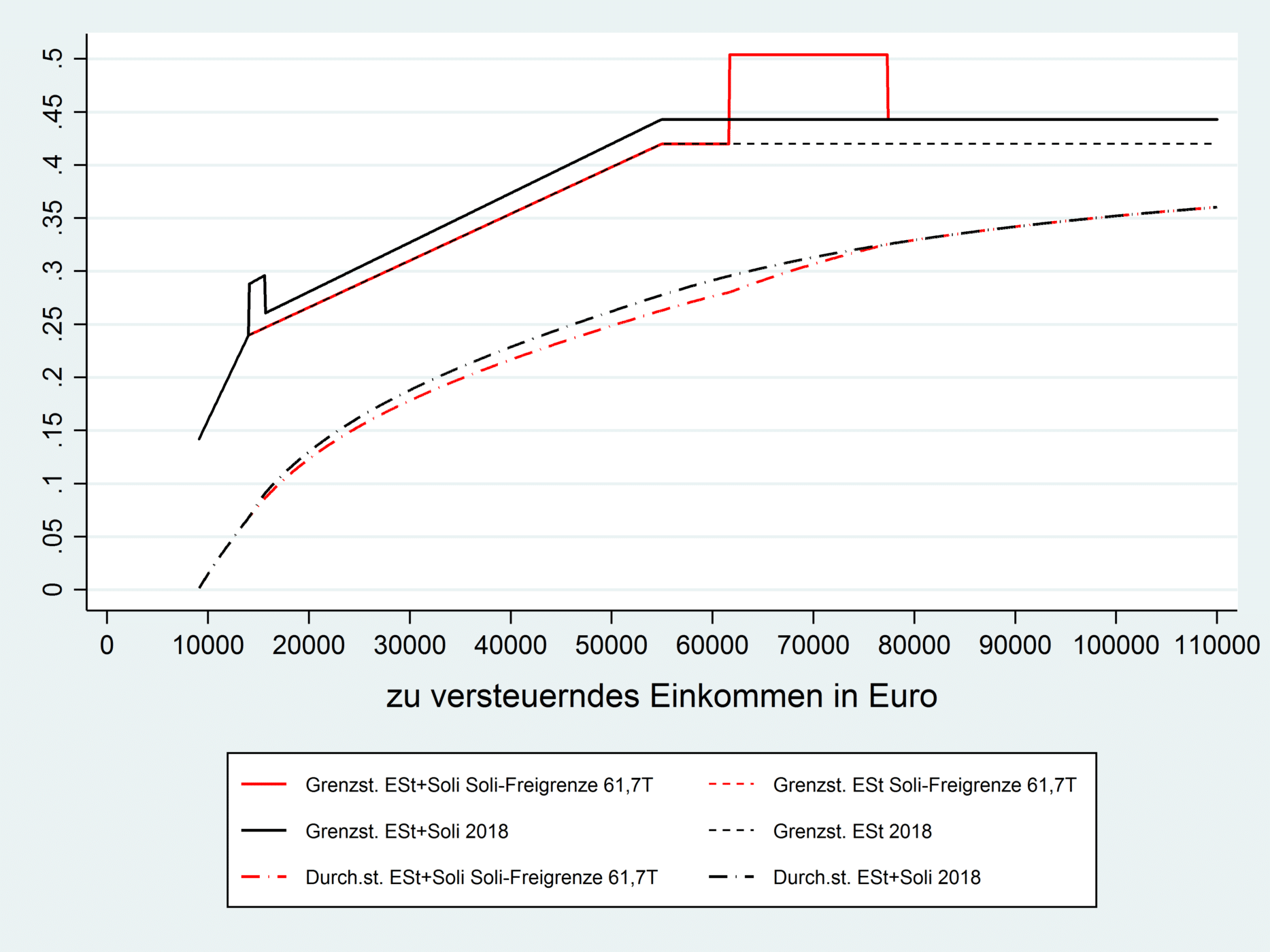

Durch die kräftige Anhebung der Soli-Freigrenze auf vermutlich 61.700 Euro zu versteuerndes Einkommen werden Steuerpflichtige bis zu diesem Einkommen um bis zu 950 Euro im Jahr entlastet. Da die Freigrenze durch die „Gleitzonenregelung“ bei übersteigenden Einkommen abgeschmolzen wird, vermeidet man Entlastungen für hohe Einkommen. Unschön ist natürlich der Anstieg der Grenzsteuersätze einschließlich Soli in der Gleitzone von 44,3 Prozent auf 50,4 Prozent. Nachdem die Union höhere Spitzensteuersätze für die „wirklich Reichen“ partout verhindern wollte, bekommt sie nun Spitzensteuersätze von über 50 Prozent für gerade mal Besserverdiener – also Steuerpflichtige mit zu versteuernden Einkommen zwischen 61.700 Euro und 77.000 Euro (das Bruttoeinkommen liegt in der Regel 20 Prozent höher). Bei diesen Einkommen wurden von geneigten Betrachtern sogar schon Facharbeiter ausgemacht …

Geringverdiener und mittlere Einkommensbezieher bis etwa 25.000 Euro Bruttoeinkommen haben kaum etwas von der Soli-Reform, da sie keinen oder nur wenig Soli bezahlen. Zwar gibt es schrittweise 25 Euro mehr Kindergeld und für die Aufstocker Verbesserungen beim Kinderzuschlag. Die Arbeitslosenbeiträge sinken um 0,3 Prozentpunkte. Und bei den Krankenkassenbeiträgen bekommen Arbeitnehmer eine Beitragssenkung durch die Rückkehr zur Parität. Die dürften sich die Arbeitgeber aber spätestens in der nächsten Rezession über niedrigere Löhne zurückholen. Das war´s dann aber auch schon. Für durchgreifende Entlastungen der gebeutelten Mittelschichten – etwa bei indirekten Steuern oder Sozialbeiträgen – fehlen die Milliarden.

Grenz- und Durchschnittsteuersätze von Einkommensteuertarif und Solidaritätszuschlag 2018 sowie bei Verschiebung der Freigrenze des Solidaritätszuschlags auf 61.700 Euro zu versteuerndes Einkommen

Eine tatsächliche Steuererhöhung ist die von der GroKo geplante Abschaffung der Abgeltungsteuer. Diese soll aber nur für Zinsen aufgehoben werden – für Dividenden und Veräußerungsgewinne soll sie bleiben. Solange die Zinsen niedrig sind, führt das nur zu sehr geringen Mehrbelastungen von Anlegern. Belastet würden vor allem die sogenannten „Sandwichbürger“, die sich zwischen dem 75. und 95. Perzentil der Einkommensverteilung befinden und häufig festverzinslich anlegen. Dazu müssen sie dann auch wieder die unsägliche Anlage KAP bei der Steuererklärung ausfüllen – nicht gerade vergnügungsteuerpflichtig. Bei den Dividenden soll alles beim Alten bleiben, da sie bereits mit Unternehmensteuern vorbelastet sind.

Fazit: Viel kleines Karo. Von einer großen und grundlegenden Steuerreform, wie sie in den neoliberalen Nullerjahren breit diskutiert wurde, redet heute kaum noch jemand. „Steuerreformen glückten den fähigsten Staatsmännern auch in den bestorganisierten Staaten nur in Zeiten der größten Not oder des größten nationalen Aufschwungs“ schrieb Altmeister Gustav Schmoller um 1900. Zwanzig Jahre später war es dann so weit – nach dem militärischen und finanzpolitischen Desaster des Ersten Weltkriegs. Die „Erzbergerschen Finanzreformen“ 1919/20 reformierten das Steuer- und Finanzsystem grundlegend und prägten es bis heute.

Das deutsche Steuersystem wird also demnächst 100 Jahre alt. Die neue alte Große Koalition 3.0 – wenn sie denn zustande kommt – wird dem Erreichen dieses Jubiläums jedenfalls nicht im Wege stehen. Na dann Happy Birthday.

Zum Autor:

Stefan Bach ist Steuerexperte am DIW Berlin und Autor des Sachbuchs „Unsere Steuern: Wer zahlt? Wie viel? Wofür?“. Auf Twitter: @SBachTax