Sicher ist, dass die Bevölkerung in Deutschland altert. Doch wie schnell und wie stark sie altert und wie man diesen Alterungsprozess bis weit in die Zukunft verkraftbar bewältigen kann, ohne dass viele Rentnerhaushalte in Altersarmut gleiten oder Beitragszahler finanziell überfordert werden, ist strittig. Die Klärung dieser Fragen bedarf angesichts der extremen Unsicherheit, die mit über Jahrzehnte in die Zukunft reichenden Fortschreibungen verbunden ist, eines umfassenden Ansatzes, der alle möglichen Stellschrauben berücksichtigt, mit deren Hilfe das gesetzliche Rentensystem den demografischen Herausforderungen begegnen kann.

Genau daran mangelt es jedoch in den gängigen Analysen. Beispielhaft seien hier zwei neuere Veröffentlichungen genannt. Zum einen handelt es sich um die Mitte April erschienene Gemeinschaftsdiagnose der Forschungsinstitute (GD). Zum zweiten um eine Studie von Axel Börsch-Supan und Johannes Rausch vom Münchener Max-Planck-Institut. In beiden Untersuchungen werden die Kosten der rentenpolitischen Vorhaben der Großen Koalition anhand von Simulationen bis zum Jahr 2060 beziffert. Beide gelangen zu der Schlussfolgerung, dass diese nicht zu finanzieren seien, wenn nicht gleichzeitig entweder das Renteneintrittsalter oder – zumindest implizit – die Rentenbeiträge, die Zuwanderung oder die Zuschüsse aus dem Bundeshaushalt drastisch erhöht werden würden.

Im Ergebnis landet man bei dieser Art von Untersuchungen immer bei Belastungen, die politisch, finanziell und sozial kaum vermittelbar sind: Eine Erhöhung des Renteneintrittsalters würde für viele eine faktische Rentenkürzung in beträchtlicher Höhe bedeuten. Oder man kürzt die Rentenleistung gleich für alle und riskiert damit weit verbreitete Altersarmut. Alternativen wären drastische Beitragserhöhungen, die ebenfalls auf Widerstand stoßen würden oder merkliche Steigerungen der Zuweisungen aus dem Bundeshaushalt, was entweder spürbare Steuererhöhungen oder Verletzungen der Schuldenbremse mit sich brächte.

Vor dieser Kulisse erscheint der demografische Wandel als eine Monsterwelle, die das umlagefinanzierte gesetzliche Rentensystem hinweg zu spülen droht. Diese Wahrnehmung liegt natürlich im Interesse all derjenigen, die ohnehin das Umlageverfahren durch ein Kapitaldeckungsverfahren zu ersetzen versuchen, z.B. große Versicherungsgesellschaften. Dies wäre alles noch nachvollziehbar, wenn die genannten Untersuchungen nicht zwangsläufig auf sehr unsicheren Annahmen fußen und zudem wirklich alle Möglichkeiten prüfen würden, den demografischen Wandel zu verarbeiten.

Dem ist aber nicht so. Die enorme Unsicherheit der zugrundeliegenden Annahmen ergibt sich durch die Länge des untersuchten Zeithorizonts von rund vier Jahrzehnten. Schon geringfügige Veränderungen in den Annahmen können kumuliert zu erheblichen Veränderungen in den Ergebnissen führen – was eigentlich jede Apodiktik in den Schlussfolgerungen, wie sie z.B. bei der Gemeinschaftsdiagnose anzutreffen ist, verbietet. Auch werden die Untersuchungen immer nur auf die oben geschilderten Handlungsparameter im Rentensystem beschränkt, als wären sie die einzigen Möglichkeiten, den demografischen Wandel zu gestalten. Doch genau dies ist nicht der Fall.

Qualität des Arbeitsmarkts berücksichtigen

Das gilt zum einen im Hinblick auf beschleunigte Produktivitätssteigerungen, die Möglichkeiten erzeugen würden, höhere Realeinkommen zu erzielen, aus denen wiederum höhere Beiträge für das Rentensystem leichter finanziert werden könnten. Das aber würde eine rechtzeitig forcierte Investitionsstrategie nicht zuletzt der öffentlichen Hand erfordern, die derzeit allerdings nicht zu erkennen ist. Dennoch bleibt diese Option angesichts des sehr langen Zeithorizonts weiterhin bestehen. Aber auch sie setzt auf eine steigende Belastung der Beitragszahler.

Eine weitere Möglichkeit, die insbesondere in den beiden oben genannten Untersuchungen vernachlässigt wird, sind höhere Quantitäten und eine verbesserte Qualität des Arbeitsmarktes. Genauer gesagt ist damit die Zahl der zukünftigen Erwerbstätigen und ihr Status auf dem Arbeitsmarkt gemeint. Berücksichtigt werden sollten eigentlich immer nur Erwerbstätige, die nicht von staatlichen Transfers abhängig sind, also von ihrer Erwerbsarbeit leben können. Dies hat, wie unten gezeigt werden wird, erheblichen Einfluss auf die Beitragsbelastung und die Höhe der Renten.

An obigen Schlüsselgrößen entscheidet sich, wie hoch die Belastung durch Rentenzahlungen sein wird – schließlich orientiert sich die gesetzliche Rente nach dem Äquivalenzprinzip sowohl an der Erwerbsbiographie der Rentner, dem zuvor im Lebenslauf erzielten Verdienst und den entsprechend geleisteten Abgaben in das Rentensystem als auch an der allgemeinen Lohn- und Beschäftigungsentwicklung. Umso erstaunlicher ist es, dass sich die gängigen Untersuchungen nur am Rande mit den Arbeitsmarktverhältnissen beschäftigen und sich stattdessen auf die Analyse von demografischen Kenngrößen wie den Altenquotienten, also die Relation von älteren zu jüngeren Menschen, beschränken.

Belastungen werden überzeichnet

Es ist aber unzulässig, allein aus dieser Relation direkt auf die Verteilung der ökonomischen Lasten des demografischen Wandels zu schließen, wie es eben unter anderem die Wirtschaftsforschungsinstitute in ihrer jüngsten Gemeinschaftsdiagnose und auch Bösch-Supan und Rausch machen. In dieser verengten Sichtweise kommt dann die GD zu weitreichenden Schlussfolgerungen:

„Um den Beitragssatz zur Gesetzlichen Rentenversicherung nach Einführung der geplanten Leistungsausweitungen langfristig auf 20 Prozent zu deckeln, müsste das Renteneintrittsalter rechnerisch auf über 70 Jahre steigen oder die Zuwanderung jüngerer Erwerbstätiger in jedem Jahr über 500.000 Personen betragen.“ (GD 2018, S. 61)

Diese Aussagen beruhen auf einem Modell, in dem sehr vereinfachend angenommen wird, dass

„Jede Generation konsumiert und spart; die Ersparnisse fließen als Kapital an die Unternehmen. Personen unter 65 Jahren arbeiten und erzielen sowohl Zins als auch Arbeitseinkünfte. [ ….] Mit dem Erreichen des Renteneintrittsalters gehen Alterskohorten in den Ruhestand und bekommen vom Staat eine Rente, welche durch Beiträge der arbeitenden Personen finanziert wird.“ (Holtemüller et al. 2017, S. 4, IWH)

Ohne Zweifel sind dies alles wichtige Größen, aber Veränderungen der Erwerbsmöglichkeiten werden ausgeblendet.

In gleicher Logik rechnen Börsch-Supan und Rausch bei der Ermittlung der „Kosten der doppelten Haltelinie“ nur mit den Variablen Rentenniveau, Beitragssatz und Regelrentenalter. Unter den Annahmen einer Fertilitätsrate von 1,5, einer jährlichen Nettomigration von 200.000 Personen und einem leichten Anstieg der Lebenserwartung ergibt sich bis 2060 ein zu erwartender Anstieg des Altersquotienten um dramatische 72%. Zukünftige Änderungen der Erwerbsbeteiligung, die zwar grundsätzlich in ihrem Modell simuliert werden könnten, wurden bei der Beurteilung der zu erwartenden Kosten der Rentenbeschlüsse als mögliche Anpassungsvariable aber nicht analysiert.

Eine andere Vorgehensweise wurde in einem kürzlich erschienenen IMK-Report gewählt. Dieser zeigt, dass nicht allein auf die Veränderung des Altenquotienten abgestellt werden darf, sondern stattdessen das Verhältnis von wirtschaftlich aktiven Personen zu inaktiven betrachtet werden muss: Das sind auf der einen Seite die Erwerbstätigen und auf der anderen die Bezieherinnen und Beziehern von Renten oder Arbeitslosengeld. Bei diesen Berechnungen werden die Erwerbstätigenzahlen um ausschließliche Mini-Jobber bereinigt, weil nur Personen berücksichtigt werden sollen, die durch Erwerbstätigkeit in einem relevanten Ausmaß in die Primärverteilung eingebunden sind, davon ihren Lebensunterhalt bestreiten und durch ihre Steuern und Beiträge die Finanzierung der Sozialtransfers sichern können. Denen gegenüber stehen bei der Berechnung der ökonomischen Abhängigkeitsquote Personen, die auf Einkommensersatzleistungen aus den sozialen Sicherungssystemen wegen Beschäftigungslosigkeit, Erwerbsunfähigkeit oder Alter angewiesen sind. So treten ökonomische Relationen an die Stelle von rein demografischen Relationen – denn es sind schließlich erstere, auf die es bei der Belastung ankommt.

Überflüssige Einschnitte in das Rentensystem

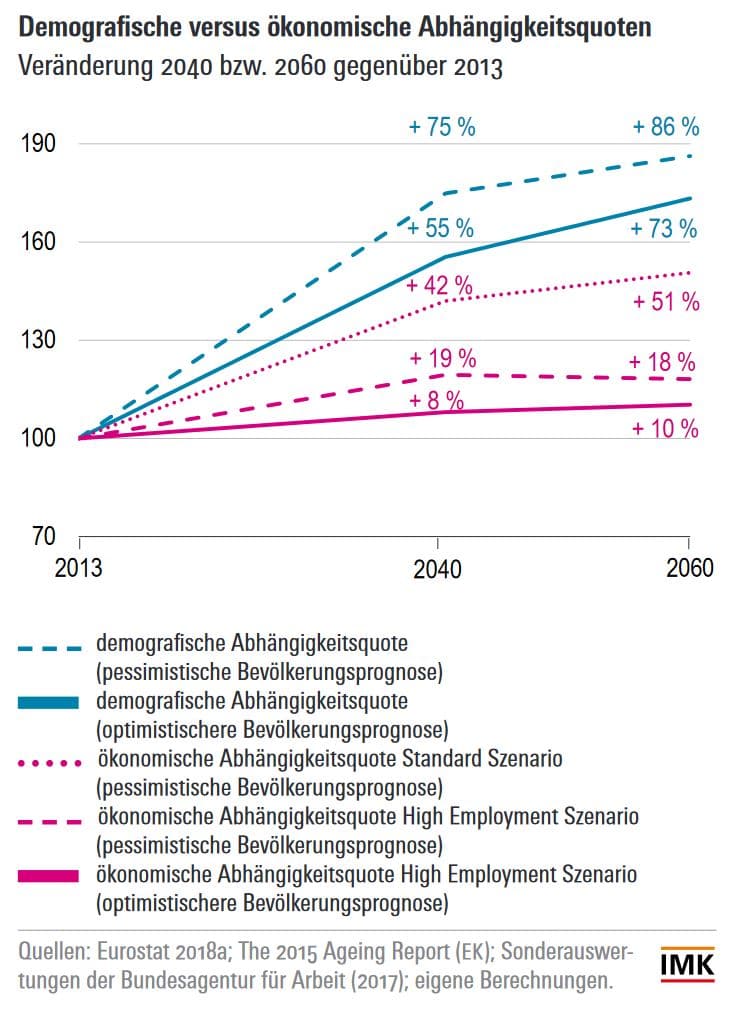

Ausgangspunkt aller Untersuchungen zur Rententhematik sind Bevölkerungsprognosen. Nimmt man als Ausgangsbasis eine der älteren Bevölkerungsprognosen der EU-Kommission von 2014, auf denen viele der früheren – dramatischen – Belastungsprognosen basierten, dann wird der Altenquotient bis zum Jahr 2060 gegenüber 2013 um 86% steigen, wie die unten folgende Abbildung verdeutlicht. Dies implizierte in der Tat einen kaum vertretbaren Belastungszuwachs. Doch schon an dieser Stelle wird die oben angesprochene Unsicherheit deutlich: Jüngste Prognosen, wie sie dem Ageing Report 2018 der EU-Kommission zugrunde liegen, gehen von einer um fast 10 Millionen Menschen höheren Bevölkerung mit zudem verjüngter Altersstruktur im Jahre 2060 aus. Demnach bleibt die Bevölkerung in Deutschland mit rund 80 Millionen Personen nahezu konstant.

Hier spielen die in der Vergangenheit höher als zuvor erwartete Migration vor allem aus anderen EU Staaten aber auch von außerhalb der EU eine Rolle. Für die Zukunft geht die EU allerdings von einer abnehmenden Netto-Migration auf 175.000 Personen im Jahr 2060 aus. Zudem steigt die Fertilitätsrate in Deutschland leicht. Allein diese Prognosekorrektur vermindert den zu erwartenden demografischen Belastungsanstieg von 86 auf 73%.

Hier spielen die in der Vergangenheit höher als zuvor erwartete Migration vor allem aus anderen EU Staaten aber auch von außerhalb der EU eine Rolle. Für die Zukunft geht die EU allerdings von einer abnehmenden Netto-Migration auf 175.000 Personen im Jahr 2060 aus. Zudem steigt die Fertilitätsrate in Deutschland leicht. Allein diese Prognosekorrektur vermindert den zu erwartenden demografischen Belastungsanstieg von 86 auf 73%.

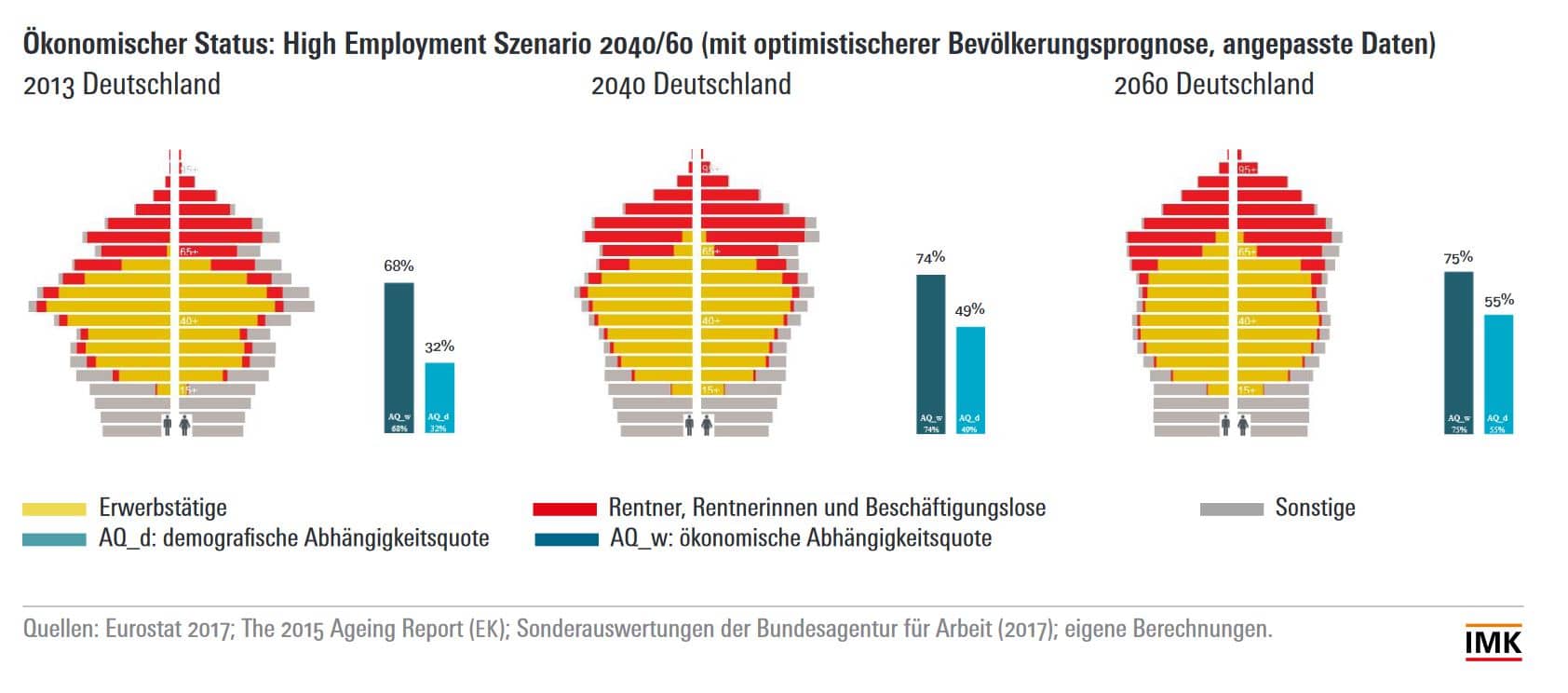

Aber auch dies wäre noch erheblich und würde auf den ersten Blick für weitere Einschnitte in das Rentensystem sprechen. Bezieht man jedoch wie im IMK-Report die Verhältnisse auf dem Arbeitsmarkt in die Analyse ein, ändert sich das Bild grundlegend: Die ökonomische Abhängigkeitsquote erhöht sich im Standard-Szenario der Arbeitsmarktentwicklung bei der pessimistischen, älteren Bevölkerungsprognose „nur“ um 51% und nicht wie der Altenquotient um 86%. Gelänge es darüber hinaus in den nächsten 30 Jahren Erwerbsquoten und eine Qualität der Arbeit bei Männern und Frauen zu erreichen, wie sie heute schon in Schweden bestehen, dann würde bis zum Jahr 2060 die Belastung der Erwerbstätigen selbst unter der älteren Bevölkerungsprognose nur noch um 18% zulegen. Nimmt man dann noch die aktualisierte Bevölkerungsprognose als Basis, würde die Belastung der Erwerbstätigen in den nächsten gut 40 Jahren nur noch um 10% steigen, wie die folgenden Alterspyramiden zeigen:

Bessere Nutzung der Erwerbspotenziale

Es gibt einen wesentlichen Grund für diese deutlich günstigere Tendenz. So ist gegenwärtig das Erwerbspersonenpotential nicht ausgeschöpft und die Qualität der Beschäftigung bereits aktuell relativ schlecht – es besteht also noch ein nennenswertes Potenzial für eine verringerte ökonomische Abhängigkeit. Gelänge es – wie in der Simulation des IMK-Reports unterstellt – in der weiteren Zukunft eine so hohe Erwerbsbeteiligung und eine ähnlich gute Qualität der Beschäftigung wie in Schweden zu erreichen, würde die ökonomische Abhängigkeitsquote nur noch geringfügig steigen. Der aus der alternden Bevölkerung erwachsende Impuls zu einer höheren Abhängigkeit könnte demnach weitgehend durch die bessere Beschäftigungslage aufgefangen werden.

Vor diesem Hintergrund ist es weder notwendig, das Renteneintrittsalter auf über 70 Jahre zu steigern, noch jährlich über 500.000 junge Migranten aufzunehmen, wie die GD es vorrechnet. Es reicht vielmehr weitgehend aus, das heute ungenutzte Erwerbspersonenpotenzial besser auszuschöpfen, indem die Erwerbsbeteiligung insbesondere von Frauen, Älteren und Migranten deutlich verbessert wird. Damit könnte der demografisch bedingte Ausgabenanstieg deutlich reduziert werden, ohne die Leistungsniveaus schmälern zu müssen und ohne das gesetzliche Rentenalter weiter nach oben zu verschieben. Moderate Betragsanhebungen würden in Zukunft ausreichen, um das Rentensystem zu stabilisieren.

Zugleich würde eine auf bessere Nutzung vorhandener Erwerbspotenziale abzielende Strategie dazu beitragen, auch andere zentrale Herausforderungen zu bewältigen. Dazu gehören Ausbildungsdefizite, mangelnde Vereinbarkeit von Beruf und Familie und die bislang vergleichsweise schlechtere Arbeitsmarktintegration von Ausländern und Ausländerinnen sowie das Fehlen altersgerechter Arbeitsplätze. Mit ihren Katastrophenszenarien ignoriert die GD genau wie Börsch-Supan und Rausch diese wirtschaftspolitische Option in ihren Analysen. Diese Vernachlässigung des Arbeitsmarktes erweckt unnötige Furcht vor einer Monsterwelle der demografischen Alterung, die sich bei einer deutlich verbesserten Arbeitsmarktentwicklung nur als unruhigerer Seegang entpuppen dürfte.

Zu den Autoren:

Gustav A. Horn ist wissenschaftlicher Direktor des gewerkschaftsnahen Instituts für Makroökonomie und Konjunkturforschung (IMK) in der Hans-Böckler-Stiftung. Auf Twitter: @GustavAHorn

Rudolf Zwiener ist Rentenexperte am IMK.