Eine Reihe von Studien des Forschungsinstituts für gesellschaftliche Weiterentwicklung (FGW) hat in den letzten dreieinhalb Jahren systematisch den Zustand der Ökonomik in Deutschland untersucht. Dabei wurde unter anderem folgenden Fragen nachgegangen: Welche Lehrbücher werden an deutschen Hochschulen verwendet? Wie plural sind sie? Wie sind Lehrstühle besetzt? Und was denkt eigentlich der wissenschaftliche Nachwuchs über sein Fach?

Die Ergebnisse dieser Studien werden in einer Beitragsserie im Makronom veröffentlicht. Insgesamt gibt es zwölf Beiträge, von denen pro Woche immer einer montags erscheinen wird. In dieser Woche stellen Franz Prante, Alessandro Bramucci, Eckhard Hein und Achim Truger von der HWR Berlin die web-basierte Plattform „Interactive macroeconomics“ vor.

Im Rahmen eines vom Forschungsinstitut für gesellschaftliche Weiterentwicklung (FGW) geförderten Projektes entwickeln wir derzeit einen Modellsimulator zur Vermittlung verschiedener makroökonomischer Theorien. Unser Projekt besteht zum einen aus dem Simulator selbst, in dem verschiedene gesamtwirtschaftliche Modelle interaktiv dargestellt werden, und zum anderen aus einem begleitenden Online-Text, in dem die theoretischen Grundlagen der einzelnen Modellkomponenten Schritt für Schritt erklärt werden. Das Projekt wird bis zum Sommer 2019 fertiggestellt und veröffentlicht werden.

Der von uns entwickelte Simulator kann für die Vermittlung grundlegender makroökonomischer Zusammenhänge für die geschlossene Volkswirtschaft aus einer neu-keynesianischen und einer post-keynesianischen Perspektive genutzt werden. Der Fokus liegt dabei vor allem auf der durch die verschiedenen Annahmen implizierten Wirtschaftspolitik, wobei ein fließender Übergang zwischen den Modellwelten und wirtschaftspolitischen Grundkonzeptionen möglich ist.

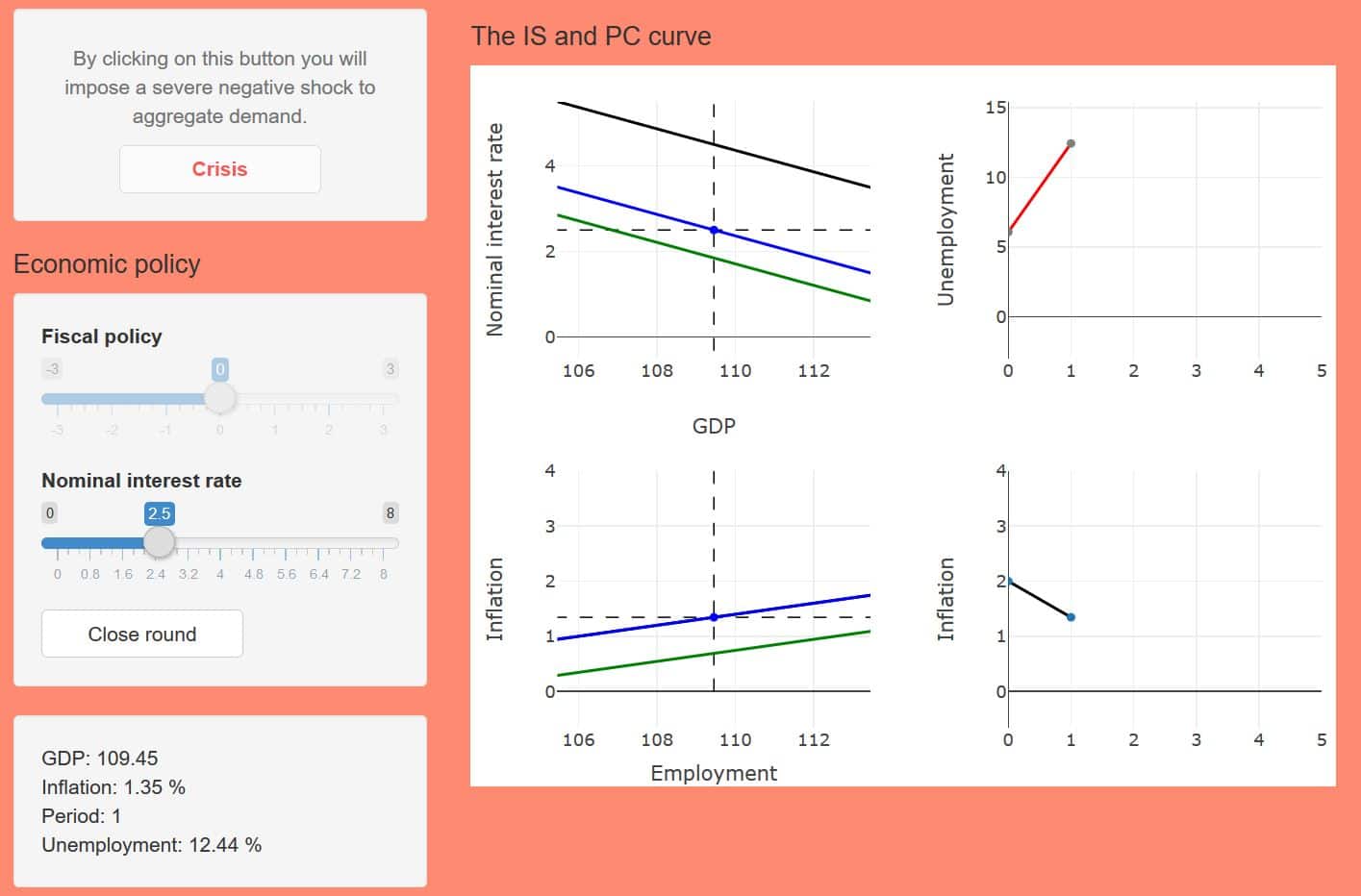

Außerdem stehen mehrere einfache interaktive wirtschaftspolitische Szenarien zur Verfügung. In diesen übernehmen die Nutzer*innen die Kontrolle über verschiedene wirtschaftspolitische Instrumente und werden mit einer Reihe von Problemen konfrontiert, auf die sie mit geeigneten Maßnahmen reagieren müssen. Für alle, die sich bereits einen ersten Eindruck verschaffen möchten, gibt es auf der Projekt-Homepage drei beispielhafte Szenarien. Darin können die Nutzer*Innen versuchen, die Inflationsrate und die Arbeitslosigkeit unter verschiedenen Modellannahmen im Zaum zu halten.

Neu-keynesianische Wirtschaftspolitik interaktiv illustriert

Unser Simulator bietet zwei kurzfristige makroökonomische Grundmodelle einer geschlossenen Ökonomie. Das erste Modell repräsentiert den in vielen modernen einführenden Lehrbüchern dargestellten „Neuen Konsens“ der Makroökonomik in Anlehnung an das Drei-Gleichungen-Modell von Wendy Carlin und David Soskice mit einer IS-Kurve, einer Phillips-Kurve und einer zinspolitischen Reaktionsfunktion der Zentralbank. Es ergibt sich weitestgehend eine „neu-keynesianische“ wirtschaftspolitische Grundkonzeption: Die Zentralbank ist in der Regel in der Lage, die Volkswirtschaft durch symmetrische Reaktionen und Wirkungen ihrer Zinspolitik effizient zu steuern. In Reaktion auf angebots- oder nachfrageseitige Schocks führt sie die Inflation, die Beschäftigung und die Produktion zu ihren langfristigen Gleichgewichtswerten zurück, die durch die NAIRU (Non Accelerating Inflation Rate of Unemployment) bestimmt werden.

Die Determinanten der NAIRU sind dabei allein in den strukturellen Gegebenheiten des Arbeitsmarktes, der Lohnverhandlungen, der sozialen Sicherungssysteme und der Preissetzung der Unternehmen zu finden. In der kurzen Frist erhält man durch das Zusammenspiel aus Preissetzung der Unternehmen und Nominallohnforderungen der abhängig Beschäftigten einen Phillips-Kurven-Zusammenhang. Fällt die Arbeitslosenquoten unter die NAIRU, werden durch eine verbesserte Verhandlungsposition der abhängig Beschäftigten ausgelöste Nominallohnsteigerungen in die Preise weitergegeben und führen so zu Lohn-Preis-Lohn Spiralen. Nur im NAIRU-Gleichgewicht stimmen die Reallohnziele von Unternehmen und abhängig Beschäftigten überein und es kommt zu einer konstanten Inflationsrate.

Unser Simulator und das dazugehörige Buch können genutzt werden, um dieses Modell und seine wirtschaftspolitischen Implikationen im Detail durch interaktives Lernen zu verstehen. Die Nutzer*innen können im Simulator die Rolle der Zentralbank übernehmen, wobei das Ziel darin besteht, einen möglichst optimalen Anpassungspfad als Reaktion auf Angebots- und Nachfrageschocks zu wählen. Um diesen optimalen Pfad zu erreichen, müssen die Nutzer*innen also nachvollziehen können, wie ein optimaler Entscheidungsprozess der Zentralbank in dieser Modellwelt abläuft. Hierfür müssen sie die Grundmechanismen des Modells verstanden haben, die im begleitenden Online-Buch ausführlich erklärt werden. Dabei ergibt sich schließlich, dass es eine eindeutige Lösungsmöglichkeit für die Zentralbank gibt, welche gleichzeitig der effizienteste Weg ist, die Ökonomie wieder zum gleichgewichtigen Output zurückzuführen.

Das „Zero Lower Bound“-Szenario

Allerdings gilt dies nur unter „normalen“ Umständen, d.h. nur dann, wenn insbesondere die negativen Nachfrageschocks relativ klein ausfallen. Kommt es stattdessen zu einer durch einen starken negativen Nachfrageschock ausgelösten tiefen Krise, so stellen die Nutzer*innen fest, dass die Möglichkeiten der Zentralbank begrenzt sind, da der optimale Zinssatz im negativen Bereich liegt und daher nicht erreicht werden kann.

Dieser Fall wird im „Zero Lower Bound“-Szenario illustriert: Die Nutzer*innen realisieren hier, dass sie nur mithilfe einer expansiven Fiskalpolitik eine Rückführung der Ökonomie zum langfristigen Gleichgewicht erreichen können. Nachdem also eine expansive Fiskalpolitik in ausreichendem Maße betrieben wurde, wird der optimale Zentralbankzinssatz wieder positiv und die Geldpolitik somit wieder effektiv.

Alles in allem geht aus diesem Modell also die wohlbekannte neu-keynesianische Sichtweise hervor, dass die Geldpolitik unter normalen Umständen ein effektives Mittel zur kurzfristigen Stabilisierung einer Ökonomie ist und nur in Ausnahmefällen durch die Fiskalpolitik unterstützt werden muss. Zudem ist eine expansive Fiskalpolitik kein geeignetes Mittel, um die Beschäftigung langfristig zu erhöhen, da eine nachfragegetriebene Erhöhung der Beschäftigung zu immer stärker steigender Inflation führt und somit eine entsprechende Reaktion der Zentralbank hervorrufen muss, welche die Nachfrage auf das Niveau der NAIRU zurückführt. Fiskalpolitik kann in diesem Modell also nur als kurzfristiges Mittel zur Bekämpfung außergewöhnlich schwerer Krisen verstanden werden.

Annahme für Annahme zu einem anderen wirtschaftspolitischen Paradigma

Wie stark hängen die skizzierten Politikimplikationen von den Annahmen der Modellwelt ab? Und, können wir eventuell einen anderen wirtschaftspolitischen Politik-Mix ableiten, wenn wir das Modell leicht verändern?

So scheint es zum Beispiel nicht abwegig anzunehmen, dass die Unternehmen den Zinssatz nicht nur in ihre firmeninterne Kalkulation zur Festlegung des gewünschten Investitionsvolumens mit einbeziehen, sondern, da Zinskosten einen Einfluss auf die Produktionskosten haben, diese langfristig auch auf ihre Preissetzung wirken. Wir könnten also vereinfacht annehmen, dass sich der Aufschlag der Firmen auf die Lohnstückkosten langfristig mit dem Zinssatz verändert. Unterstellen wir ein solches Verhalten, dann ergibt sich für die Zentralbank ein Problem: Ihre Zinspolitik hat nun nicht-intendierte Effekte auf die Preissetzung, damit auf die Inflationsrate und auf die NAIRU selbst. Im Falle zu hoher Inflation kann eine restriktive Geldpolitik nun langfristig zu einer höheren NAIRU beitragen. Das heißt, die Geldpolitik ist aufgrund von nicht-intendierten Effekten im Vergleich zum Standardmodell wesentlich weniger effizient und hat auch langfristige realwirtschaftliche Auswirkungen. Auch dieses Szenario kann in unserem Simulator ausprobiert werden.

Verändern wir eine weitere Annahme – diesmal die Lohnverhandlungen betreffend – so ergibt sich nicht nur eine Veränderung der Effizienz der Gelpolitik, sondern auch der Arbeitsmarkt- und Fiskalpolitik und damit des gesamtwirtschaftlich als sinnvoll erscheinenden Politik-Mix. So können wir nämlich annehmen, dass eine effektive Koordination der Lohnverhandlungen eine Veränderung des Zielreallohnsatzes der abhängig Beschäftigten im Vergleich zum neu-keynesianischen Standardmodell hervorruft. Innerhalb eines gewissen „normalen“ Beschäftigungsbereiches stimmen dann die implizierten Reallohnforderungen der abhängig Beschäftigten mit den aus der Preissetzung hergeleiteten Reallohnvorstellungen der Unternehmen überein, sodass innerhalb dieses Intervalls keine Inflations- oder Disinflationsschübe mehr erfolgen.

Grafisch gesprochen heißt dies, dass es ein horizontales Element in der kurzfristigen Phillips-Kurve gibt. Eine konstante Inflationsrate ist also mit allen Beschäftigungsniveaus innerhalb dieses horizontalen Intervalls verträglich und die NAIRU wird zu einem Korridor. Hierdurch eröffnet sich nun auch für die Zentralbank die Möglichkeit, geringere Arbeitslosenquoten als im Standardmodell zu tolerieren.

Eine horizontale Phillips-Kurve erfordert nun jedoch die Organisation des Arbeitsmarktes und der Verhandlungspartner*innen. Während im Standardmodell noch der Abbau von Rigiditäten durch Dezentralisierung von Lohnverhandlungen sowie durch den Abbau von Rechten der abhängig Beschäftigten und von sozialen Sicherungssystemen ein zentrales Element zur Senkung der NAIRU ist, ist dies in der veränderten Modellwelt nicht mehr erforderlich. Hier ist vielmehr ein hoher gesamtwirtschaftlicher Koordinierungsgrad der Lohnverhandlungen gefragt und damit eine hohe Gewerkschaftsdichte und verhandlungsfähige Gewerkschaften und Unternehmensverbände.

Die effektive Koordinierung von Lohnverhandlungen ist dabei nicht nur eine der restriktiven Geldpolitik überlegene Methode, wenn es um die Eindämmung von Inflation geht. Sie erlaubt auch, die Ökonomie im Abschwung zu stabilisieren und schädliche Deflationsprozesse zu verhindern. Unter diesen Bedingungen kann nun die Fiskalpolitik genutzt werden, um die Beschäftigung in der Ökonomie auch langfristig zu erhöhen. Sie ist damit nicht mehr nur ein reines Kriseninstrument.

Nehmen wir darüber hinaus noch eine negative Wirkung von Einkommensungleichheit auf die Konsumnachfrage der privaten Haushalte an, so kann ein Abbau von Ungleichheit über die Fiskal-, aber auch die Arbeitsmarkt- und Einkommenspolitik (z.B. Mindestlöhne), ebenfalls genutzt werden, um die Beschäftigung auf einem höheren Niveau zu stabilisieren. Der sich nun ergebende makroökonomische Policy-Mix kann wiederum im Simulator in entsprechenden Szenarien ausprobiert werden.

Unser Simulator macht damit erfahrbar, dass die Veränderung weniger Annahmen eines im Grunde neu-keynesianischen Standardmodells zu einem völlig anderen wirtschaftspolitischen Politik-Mix führt, welches mit einem post-keynesianischen Paradigma in Einklang steht. Dabei sollte erwähnt werden, dass einige der resultierenden Politikimplikationen durchaus auch von neu-keynesianischen Autor*innen befürwortet werden. Während im Standardmodell eine strikte Trennung von Geld-, Fiskal- und Arbeitsmarkt- bzw. Lohnpolitik vorliegt, in der die Zinspolitik der Zentralbank in der kurzen Frist das dominante Stabilisierungsinstrument ist, die Fiskalpolitik nur eine unterstützende Rolle hat und die Arbeitsmarktpolitik über Abbau von Rigiditäten und sozialen Sicherungssystemen langfristig das dominierende Politikinstrument ist, ergibt sich in einem leicht veränderten Modell die Überlegenheit einer Koordination von Geld-, Fiskal- und Arbeitsmarkt- bzw. Lohnpolitik. Hierbei liegt der Fokus der Arbeitsmarkt- und Lohnpolitik auf einer Erhöhung des Koordinationsgrades der Lohnverhandlungen und einer Ungleichheit vermindernden Einkommenspolitik.

Dieses Beispiel zeigt, dass die makroökonomischen Paradigmen verschiedener Modellwelten nicht vollständig inkompatibel miteinander sein müssen. Ein spezifisch neu-keynesianisches Modell kann durch Variationen der Modellannahmen in ein post-keynesianisches Modell überführt werden. Die Kombination von Ideen aus unterschiedlichen ökonomischen Paradigmen kann so zu einem substantiellen Erkenntnisgewinn führen. Trotzdem kann die jeweils „reine Lehre“ natürlich zwei Modell-Welten produzieren, in denen die Politikimplikationen sich konträr gegenüberstehen.

Offenheit im Denken gegenüber Theorien und Annahmen aus anderen Paradigmen kann durch unseren Simulator so gefördert werden. Anstelle von ideologischen Grabenkämpfen bietet unser Projekt damit einen offenen Blick auf gesamtwirtschaftliche Herausforderungen und verschiedene Handlungsalternativen, welche sich aus unterschiedlichen Modellannahmen ergeben.

Zu den Autoren:

Franz Prante ist wissenschaftlicher Mitarbeiter an der Hochschule für Wirtschaft und Recht Berlin und Doktorand an der Université Sorbonne-Paris-Cité. Er forscht zu makroökonomischen Effekten und Interdependenzen der funktionalen und personellen Einkommensverteilung.

Alessandro Bramucci ist wissenschaftlicher Mitarbeiter an der Hochschule für Wirtschaft und Recht Berlin und hat zu Effekten internationaler Produktionsverlagerungen auf lokale Löhne und Beschäftigung in Europa an der Universität Urbino promoviert.

Eckhard Hein ist Professor für Volkswirtschaftslehre an der Hochschule für Wirtschaft und Recht Berlin und Co-Direktor des Institute for International Political Economy Berlin (IPE). Seine Forschungsschwerpunkte liegen in den Bereichen Geld, Finanzsysteme, Verteilung und Wachstum, post-keynesianische Makroökonomie und europäische Wirtschaftspolitik.

Achim Truger ist Professor für Volkswirtschaftslehre an der Hochschule für Wirtschaft und Recht Berlin und Senior Research Fellow am Institut für Makroökonomie und Konjunkturforschung in der Hans-Böckler-Stiftung. Er forscht zu makroökonomischer Politik, deutscher und europäische Steuer- und Finanzpolitik, „Schuldenbremsen“, Ungleichheit und makroökonomischer Performance.