Auf dem Portal VoxEU wurden in der letzten Woche zwei Vorschläge zur Reform der Eurozone veröffentlicht: einer von meinen vier Kollegen aus dem deutschen Sachverständigenrat, und ein weiterer von einer Gruppe französischer Ökonomen, die Teil des französischen Conseil d’analyse économique sind. Der Vorschlag von Lars Feld, Christoph Schmidt, Isabel Schnabel und Volker Wieland ist durch das Modell der deutschen Schuldenbremse geprägt und würde die Fiskalregeln der Eurozone fundamental verändern. Eine interessante Alternative dazu liefern Zsolt Darvas, Philippe Martin und Xavier Ragot. Ihr Modell basiert auf einer Ausgabenregel, die sich aus einem mittelfristigen Ziel für die Staatsschuldenquote ableitet.

Beide Vorschläge beinhalten zwar eine Ausgabenregel, aber unterscheiden sich doch fundamental. Als Anker für die Ausgabenregel bevorzugen Feld et al. eine mechanische balanced budget rule. Dieses Konzept stammt aus dem europäischen Fiskalpakt und verpflichtet die Staaten dazu, einen nahezu ausgeglichenen Haushalt anzustreben. Der französische Vorschlag degradiert dagegen die balanced budget rule elegant, indem die Ausgabenregel durch ein mittelfristiges Schuldenziel verankert wird, für das es einen diskretionären Ermessungsspielraum gibt. Diese Flexibilität kann kritisiert werden – aber es lässt sich argumentieren, dass es besser ist, sich auf das eigene Ermessen zu verlassen als auf eine mechanische Regel, der es an einer vernünftigen theoretischen Basis mangelt.

Keine Evidenz für ein „notorisches deficit bias“

Die Regeln des Stabilitäts- und Wachstumspakts (SWP) sind zweifelsfrei hochkomplex und undurchsichtig. Allerdings bedeutet dies nicht notwendigerweise, dass die Euro-Fiskalregeln „nicht ausreichend effektiv waren, um das deficit bias der Regierungen einzuengen“ und dass sie zu schwach durchgesetzt würden, wie meine Kollegen aus dem Sachverständigenrat meinen.

So zeigt ein internationaler Vergleich der strukturellen Haushalssalden, dass es in der Eurozone keine „deficit distortion“ (Feld et al.) gab – im Gegenteil: Über viele Jahre hinweg waren die strukturellen Defizite in der Eurozone deutlich geringer als in anderen fortgeschrittenen Volkswirtschaften.

Das war insbesondere nach der Großen Rezession der Fall. Im Vergleich zu Japan, Großbritannien, den USA und der gesamten OECD fiel die fiskalische Antwort in der Eurozone außerordentlich schwach aus – was man als eine Haupterklärung für die extrem ungünstige makroökonomische Entwicklung der Eurozone während dieser Jahre heranziehen könnte.

Seit 2014 ist der strukturelle Saldo der Eurozone mehr oder weniger konstant geblieben, was widerspiegelt, dass der Konsolidierungsprozess zum Stillstand gekommen ist. Man kann dies kritisieren, da beispielsweise die Defizite von Frankreich oder Spanien seitdem nahe oder sogar über der 3%-Grenze des Maastricht-Vertrags liegen. Aber rückblickend kann man feststellen, dass die Kombination aus der expansiven Geldpolitik der Europäischen Zentralbank und einer entspannteren Haushaltspolitik zu einer bis heute anhaltenden wirtschaftlichen Erholung in der Eurozone geführt hat. Mit anderen Worten: Die Flexibilität, die der Stabilitäts- und Wachstumspakt vor allem seit 2014 geboten hat, ist kein Nachteil, sondern vielmehr ein Vorteil.

Somit ist es alles andere als offensichtlich, dass das Hauptproblem der Euro-Fiskalregeln ein „notorious government deficit bias“ wäre, wie Feld et al. schreiben. Die Entwicklungen nach der Großen Rezession haben vielmehr gezeigt, dass das Hauptproblem ein Mangel an haushaltspolitischer Koordinierung ist, der zu einer unzureichend expansiven Fiskalpolitik der 19 Euro-Mitgliedsstaaten während einer schweren Rezession führt. Dieses Problem wurde auch 2015 im Fünf-Präsidenten-Bericht herausgearbeitet und hat zur Gründung des European Fiscal Board geführt, das die EU-Kommission dahingehend berät, ob die Fiskalpolitik auf nationaler Ebene wie auch für die Eurozone als Ganzes angemessen ist.

Unterschiede und Gemeinsamkeiten mit dem Stabilitäts- und Wachstumspakt

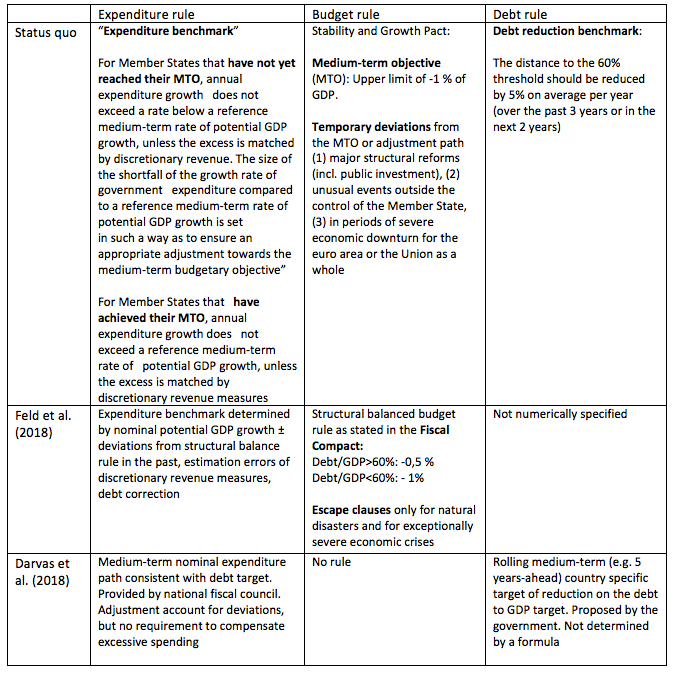

Die von Feld et al. vorgeschlagene Ausgabenregel und Reform des bestehenden Regelwerks unterscheidet sich insofern von den verschiedenen anderen jüngst erschienenen Reformvorschlägen, als dass sie die im Fiskalpakt enthaltene balanced budget rule beibehalten wollen. In dieser Hinsicht unterscheidet sich der von ihnen vorgeschlagene grundlegende Mechanismus nicht vom Status quo des Fiskal-Regelwerks der Eurozone, das seit den „Six Pack“-Reformen von 2011 eine benchmark für die Staatsausgaben beinhaltet. Diese Ausgabenregel ist so angelegt, dass der Ausgabenpfad das Erreichen des mittelfristigen Ziels eines strukturell ausgeglichenen Haushalts ermöglicht. So heißt es in der entsprechenden EU-Verordnung:

Bei Mitgliedstaaten, die ihr mittelfristiges Haushaltsziel noch nicht erreicht haben, liegt das jährliche Ausgabenwachstum unterhalb einer mittelfristigen Referenzrate des potenziellen BIP-Wachstums, es sei denn, eine Überschreitung wird durch diskretionäre einnahmenseitige Maßnahmen in gleicher Höhe ausgeglichen; der Abstand der Staatsausgaben-Wachstumsrate zu einer mittelfristigen Referenzrate des potenziellen BIP-Wachstums wird so festgesetzt, dass eine angemessene Korrektur in Richtung des mittelfristigen Haushaltsziels sichergestellt ist;

Im Vergleich zum Stabilitäts- und Wachstumspakt ist die Ausgabenregel also nicht die Hauptinnovation des deutschen Vorschlags – sondern die Einführung eines „Gedächtnisses“ innerhalb des SWP. Bisher sind die Mitgliedsstaaten nicht verpflichtet, frühere Defizite mit entsprechenden Überschüssen zu kompensieren: Nur das aktuelle Defizit und dessen erwarteter künftiger Verlauf müssen die Anforderungen des Pakts erfüllen. Die zweite Hauptinnovation besteht in der Streichung von Ausnahmen für Abweichungen von den mittelfristigen Zielen (oder den zu ihnen hinführenden Anpassungspfaden) im Falle von Strukturreformen, die auch öffentliche Investitionen beinhalten.

Bei dem Vorschlag meiner Kollegen geht es also nicht primär nicht darum, die bestehenden Regeln „einfacher“ und „transparenter“ zu gestalten. Durch die Einführung der Gedächtnis-Funktion würde der SWP vielmehr in ein Rahmenwerk transformiert werden, das mehr oder weniger identisch mit der deutschen Schuldenbremse ist – was weitreichende Konsequenzen hätte. Wie die Simulationen von Feld et al. zeigen, würde allen voran Frankreich dazu verpflichtet werden, das Verfehlen der 0,5%-Benchmark beim strukturellen Defizit seit dem Jahr 2013 durch starke Ausgabenkürzungen auszugleichen. Die Erfordernis, Abweichungen aus der Vergangenheit auszugleichen, könnte nicht nur zu einer prozyklischen Politik führen, sondern auch zu einer schweren Last für eine neue Regierung werden, die für die Fehler ihrer Vorgänger bezahlen muss.

Die Unterschiede zwischen dem deutschen und dem französischen Vorschlag

Auf den ersten Blick könnte man denken, dass der deutsche Vorschlag sehr viel Ähnlichkeit mit dem des Conseil d’analyse économique hat, der zeitgleich veröffentlicht wurde. Tatsächlich beinhalten beide Konzepte eine Ausgabenregel. Bei genauerer Betrachtung zeigen sich jedoch fundamentale Unterschiede.

Die französischen Ökonomen schlagen im Wesentlichen ein Modell vor, das auf diskretionären politischen Entscheidungen basiert, während die deutschen auf einen größtenteils regelbasierten Ansatz setzen (hier finden Sie eine stichpunktartige Übersicht aller weiteren Unterschiede zwischen dem deutschen und dem französischen Vorschlag sowie dem Status quo). Dieser Unterschied ist der Tatsache geschuldet, dass der französische Vorschlag vollständig darauf verzichtet, eine Regel für das strukturelle Defizit festzulegen. Ihrem Konzept fehlt also die quantitative Verankerung, die in der Verpflichtung impliziert ist, einen ausgeglichenen Haushalt zu erreichen.

Der Anker im französischen Regelwerk ist stattdessen das Ziel eines Abbaus der Schuldenstandsquote. Die Autoren weisen explizit daraufhin, dass dieses Ziel wiederum nicht von einer Formel, sondern von den Entscheidungen der Regierung bestimmt werden sollte. Der Pfad für die Ausgabenentwicklung leitet sich dann vom Schuldenziel ab und soll vom nationalen Fiskalrat festgelegt werden. Wenn Ausgaben von ihrem Zielpfad abweichen, sollen sie in einem Anpassungskonto registriert werden. Und sollte dieses Konto einen Referenzwert übersteigen, wird eine Verletzung der Regel festgestellt. Eine spätere Kompensation für solche Verfehlungen durch geringere Ausgaben ist jedoch nicht vorgesehen.

„Goldene Regel“ vs. „Schwarze Null“

Für die weitere Entwicklung der Euro-Fiskalregeln stehen also zwei komplett unterschiedliche Konzepte zur Verfügung. Der deutsche Vorschlag ist durch die simple Idee geprägt, dass sich eine optimale Fiskalpolitik durch einen ausgeglichenen Haushalt auszeichnet. Aus diesem als „Schwarze Null“ bekanntem Ideal resultiert der Ausgabenpfad. Der französische Vorschlag nimmt an, dass die mittelfristigen Ziele der Fiskalpolitik in einem komplexen Entscheidungsfindungsprozess bestimmt werden müssen, und nicht von einfachen Formeln. Alles in allem liegt der französische Vorschlag somit näher am Status quo als der deutsche.

Einfache Regeln können ihre Vorteile haben, aber sie müssen gut begründet sein – was aber bei der deutschen Schuldenbremse nicht der Fall ist, die Feld et al. nun auf die ganze Eurozone ausweiten wollen. In der traditionellen Theorie der Finanzpolitik findet man lediglich die „Goldene Regel“ als eine Orientierungsmarke für das optimale Level der Staatsschulden. Sie besagt, dass ein Anstieg der Staatsverschuldung nur in dem Maße hingenommen werden darf, wie mit ihr gleichzeitig ein mindestens ebenso großer Anstieg des staatlichen Nettovermögens einhergeht. Demzufolge macht es Sinn, öffentliche Investitionen durch Kreditaufnahme zu finanzieren. Tatsächlich hat auch der deutsche Sachverständigenrat vor vielen Jahren eine Untersuchung zu Fiskalregeln veröffentlicht, in der er die „Goldene Regel“ ausdrücklich begrüßt und argumentiert hatte, dass „die Forderung eines generellen Verschuldungsverbots (…) ökonomisch ähnlich unsinnig [wäre], wie Privatleuten oder Unternehmen die Kreditaufnahme zu verbieten“.

Man mag den im französischen Vorschlag vorgesehenen Ermessensspielraum kritisieren. Aber er bietet die Möglichkeit, dass die Zielwerte für die zulässigen Schulden in einem breiten Diskurs zwischen Wissenschaft und Politik, zwischen nationalen und ausländischen Ökonomen, und auf der Basis ökonomischer Theorie und der zur Verfügung stehenden wissenschaftlichen Evidenz bestimmt werden können. Und vor allem könnte der Vorschlag zumindest etwas Raum für schuldenfinanzierte Investitionen bieten. In diesem Fall sind die Chancen für eine gute Fiskalpolitik in den Euro-Mitgliedsstaaten allemal größer, als wenn man sie einfach nur in die Hände einer schlichten mechanischen Regel legt.

Zum Autor:

Peter Bofinger ist Mitglied des deutschen Sachverständigenrates und Professor für Volkswirtschaftslehre an der Universität Würzburg. Auf Twitter: @PeterBofinger

Hinweise:

Dieser Beitrag ist zuerst auf dem Portal VoxEU in englischer Sprache erschienen.

Weitere Beiträge zu den verschiedenen Positionen innerhalb des deutschen Sachverständigenrates finden Sie in der Makronom-Serie „Wo sich die Wirtschaftsweisen unterscheiden“.