Die Turbulenzen in den Schwellenländern waren eines der großen weltwirtschaftlichen Themen des vergangenen Jahres. Insbesondere die Krisen in Argentinien und der Türkei dominierten dabei die Schlagzeilen.

Neben hausgemachten Fehlern wurde oftmals die Geldpolitik der US-Notenbank als ein wesentlicher Grund für die Probleme der Schwellenländer angeführt. Der Normalisierungskurs der Federal Reserve sorgte dafür, dass Anlagen im Dollar-Raum wieder attraktiver und Mittel aus den Emerging Markets abgezogen wurden.

Seit Ende Januar ist klar, dass die Fed ihren Normalisierungskurs stoppen und zumindest 2019 keine weitere Zinserhöhung mehr vornehmen wird. Zudem wird sie den Abbau ihrer Bilanz bis September beenden. Bedeutet das, dass die Schwellenländer nun aus dem Gröbsten raus sind und es 2019 keine weiteren Währungscrashs wie im vergangenen Sommer in der Türkei oder in Argentinien geben wird?

Die Zyklen der Schwellenländer hängen sehr stark von folgenden drei Wirkungskanälen ab: den globalen Zinssätzen, dem Dollar-Wechselkurs und dem globalen Wachstum. China, seit zwei Jahrzehnten die globale „Wachstumsmaschine“, ist zu einem weiteren zyklischen Entscheidungsfaktor für die Produktion in Schwellenmärkten geworden, bisher hauptsächlich durch Handelsbeziehungen, Rohstoffe und bis vor einem Jahrzehnt durch globalen Lohndruck.

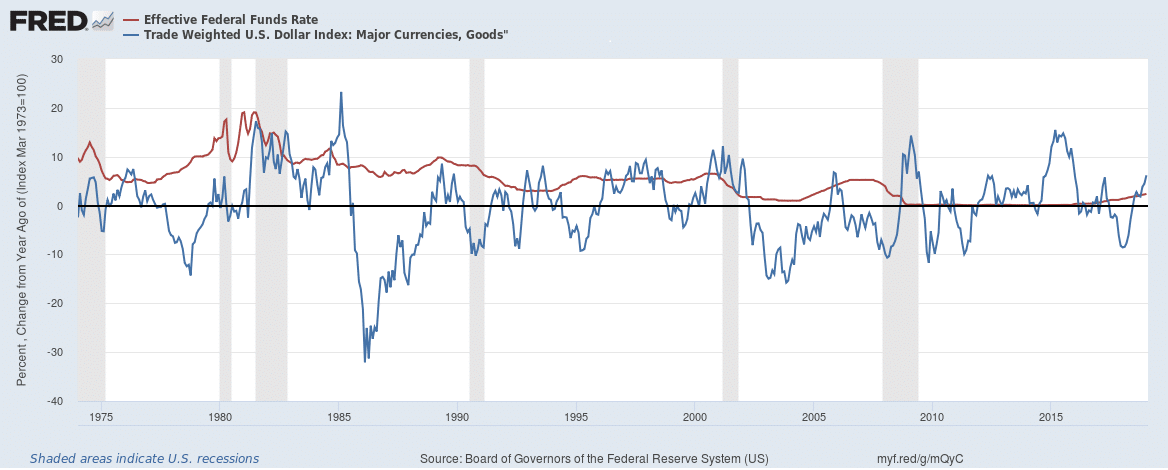

Der wichtigste Einzelzins der Welt, die Fed Funds Rate, ist zwar in den letzten Quartalen kontinuierlich gestiegen, aber noch weit vom Niveau der frühen 80er Jahre entfernt, als der disinflationäre Volcker-Schock zu den Schuldenkrisen in Lateinamerika, Afrika und Südkorea führte. Selbst im Vergleich zur nachfolgenden Periode ist der jüngste Zinsanstieg eher gering.

Fed Funds Rate und US-Dollar-Index

Der handelsgewichtete Dollar-Index verzeichnet seit dem „Plaza Accord” von 1985, als sich die Finanzminister der G7-Staaten auf eine Steuerung des US-Dollar-Kurses einigten, jährliche prozentuale Veränderungen von maximal +/- 15 %. Der jüngste Kursanstieg des Dollars im Jahr 2013 infolge des „Taper Tantrums” von Ben Bernanke verursachte eine ganze Reihe von (temporären) Schäden in den Schwellenländern und auf den Rohstoffmärkten. Mit den für die Emerging Markets typischen Bilanz-Asymmetrien der Unternehmen kann die Volatilität des Dollars fatal sein.

Sowohl die türkische Lira als auch der argentinische Peso stürzten 2018 ab, was in einigen Schwellenländern sofort zu einem Dominoeffekt führte, insbesondere in den Ländern, die Leistungsbilanzdefizite aufweisen und einen hohen Dollar-Anteil an privaten und öffentlichen Schulden haben.

Dass die Folgen für Schwellenmärkte vergleichsweise begrenzt und kurzlebig blieben, kann auf die Marktinterpretation zurückzuführen sein, dass die Türkei- und Argentinienkrise größtenteils hausgemacht waren. Zu beachten ist, dass sich die türkische Lira bis vor kurzem im Gegensatz zum argentinischen Peso recht gut erholt hat.

Die Währungscrashs in Argentinien und der Türkei waren vorhersehbar. Beide Länder bauten ihre Leistungsbilanzdefizite in einer Zeit steigender G-3-Zinsen (USA, Eurozone, Japan) aus. Beide Währungscrashs sind eher Varianten der Währungskrisen der ersten Generation, da externe Budgetrestriktionen und solide ausländische Direktinvestitionen zu lange ignoriert wurden.

In Argentinien ist im Gegensatz zur Türkei der große Kreditnehmer in Fremdwährung die Regierung. Ihre Doppeldefizite – Haushalts- und Außendefizit – haben sich von 0% im Jahr 2010 auf rund 6% im Jahr 2018 erhöht. Während diese Zahl sowie die Staatsverschuldung im Verhältnis zum BIP nicht auffällig klingen, beruht die Verschuldung Argentiniens jedoch auf einer sehr engen Exportbasis. Seit Anfang dieses Jahrzehntes sind die Exporte wieder auf 10% des BIP gefallen im Vergleich zu mehr als 20% in der ersten Dekade des neuen Millenniums. In den 2010er Jahren haben die “Exporte von Anleihen” allmählich die Exporte von Waren und Dienstleistungen ersetzt, was gefährlich ist.

In der Türkei nutzte Recep Tayyip Erdogan prozyklische Währungs- und Steuerpolitiken, um die gesamtwirtschaftliche Nachfrage nach der globalen Finanzkrise im Jahr 2009 und nach dem Militärputsch Mitte 2016 anzuheizen und so seine Herrschaft mittels einer starken Wirtschaft aufrechtzuerhalten. Neben einem großzügigen Geldangebot und hohen Defiziten im Staatshaushalt trieben öffentliche Kreditbürgschaften für private Unternehmen die Produktion an. Infrastrukturinvestitionen boomten, wurden aber zunehmend fremdfinanziert. Obwohl insbesondere private Banken und Unternehmen zunehmend Fremdwährungsschulden aufnahmen, stellen die privaten Schulden fast immer staatliche Eventualverbindlichkeiten dar.

Der „Drumpf-Effekt“

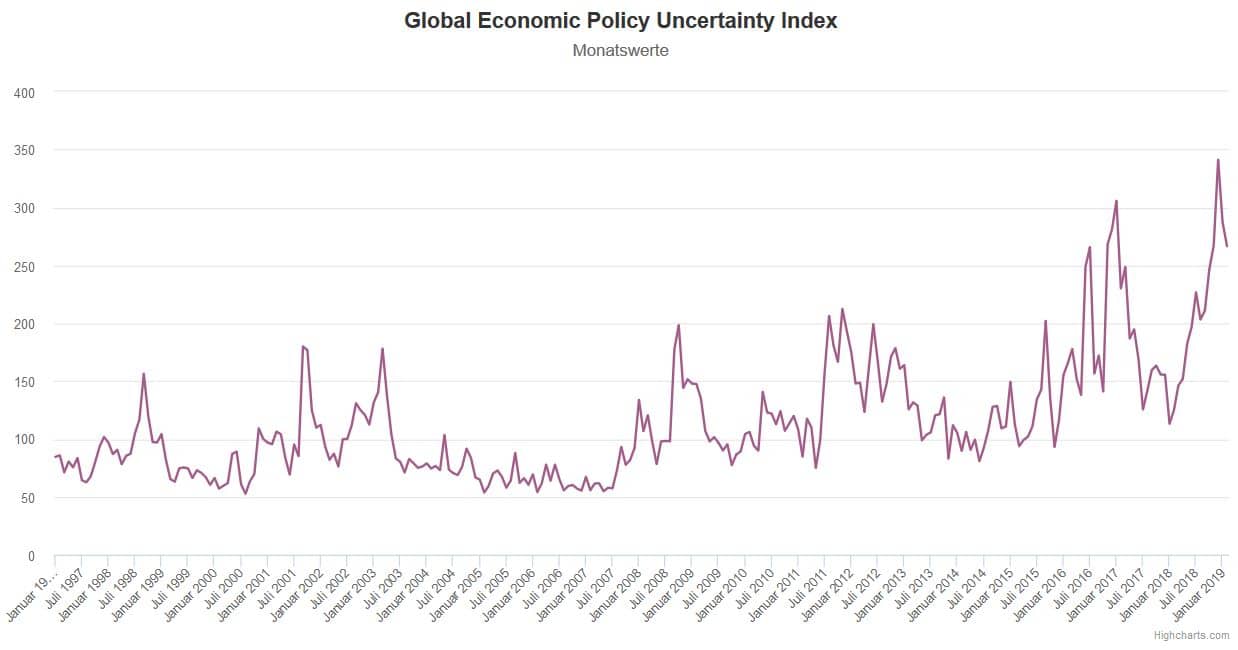

Neben diesen hausgemachten Fehlern und der US-Geldpolitik müssen wir jedoch einen weiteren entscheidenden Faktor betrachten: die Unsicherheit der globalen Wirtschaftspolitik. Die Fragilität des Euros und die erneuten militärischen Spannungen mögen die globale Unsicherheit sicher zusätzlich verstärkt haben – doch die Hauptquelle befindet sich im Weißen Haus. Trumps Isolationismus, seine Besessenheit, China zu schwächen (laut Dani Rodrik bislang die „Wachstumsmaschine“ der Schwellenländer), und seine Bereitschaft, weltweit Sanktionen zu verhängen, haben die globale Unsicherheit auf ein zuvor unerreichtes Niveau gebracht, wie sich etwa am Global Economic Policy Uncertainty Index (GEPU) ablesen lässt. Dieser „Drumpf-Effekt” ist auf absehbare Zeit die zentrale Quelle für die Volatilität der Emerging Markets.

Der GEPU-Index ist ein BIP-gewichteter Durchschnitt der nationalen Indizes für 16 Länder, die zwei Drittel der globalen Produktion ausmachen. Jeder nationale Index spiegelt die relative Häufigkeit von Zeitungsartikeln aus dem eigenen Land wider, die ein Trio von Begriffen aus den Bereichen Wirtschaft, Unsicherheit und politische Inhalte enthalten: Unsicherheit darüber, wer wirtschaftspolitische Entscheidungen treffen wird, welche wirtschaftspolitischen Maßnahmen wann ergriffen werden und die wirtschaftlichen Auswirkungen politischer Maßnahmen (oder Untätigkeit) – einschließlich Unsicherheiten im Zusammenhang mit den wirtschaftlichen Auswirkungen von „nichtwirtschaftlichen” Politikinhalten, wie beispielsweise militärischen Maßnahmen.

Um verschiedene mögliche Treiber für die Volatilität in den Schwellenländern zu messen, habe ich die Indikatoren US-Dollar-Index, US-Leitzins und GEPU-Index mit ihren langfristigen Durchschnittswerten verglichen. Für jeden Kurstreiber wurde der Abstand zwischen dem aktuellen Datenpunkt und dem Zehn-Jahres-Durchschnitt dargestellt. Um die Abstände vergleichen zu können, wurden sie mit der jeweiligen Standardabweichung verglichen. Somit sind die Messungen mit der Schwankung der jeweiligen Zeitreihe standardisiert. In der Statistik wird dieses Maß als „Z-Wert” oder „Z-Score” bezeichnet.

Die folgende Abbildung zeigt den Index der wirtschaftspolitischen Unsicherheit bei einer Schwankungsbreite, die sich gegenüber dem langfristigen Durchschnitt Ende 2018 verdreifacht hat. Obwohl die Leitzinsen seit kurzem steigen, liegt die standardisierte Fluktuation im langfristigen Durchschnitt, während der starke US-Dollar seinen Z-Score auf fast das Doppelte seines langfristigen Durchschnitts angehoben hat.

Zusammenfassend lässt sich daher feststellen, dass sich die Schwellenländer hinsichtlich globaler Faktoren derzeit viel mehr um die Politik der Trump-Regierung als um die der US-Notenbank sorgen müssen. Und anders als die Fed ist das Weiße Haus wahrlich alles, nur nicht auf Konstanz bedachtet – weshalb eine Entwarnung für die Schwellenländer auch definitiv verfrüht wäre.

Zum Autor:

Helmut Reisen war bis 2012 Forschungsdirektor am Development Centre der OECD in Paris. Seitdem betreibt er die unabhängige entwicklungspolitische Beratungsfirma ShiftingWealth Consulting und den Blog Weltneuvermessung. Auf Twitter: @HrReisen