Es gibt Beobachter der deutschen Konjunktur, bei denen steigert sich der Optimismus fast schon in Überschwang. Zumindest im Vergleich zum mickrigen Ausgangsniveau, von dem sich das Land jetzt aufmachen soll, um endlich den ersehnten Aufschwung zu beginnen. Die jüngste Rückkehr zum Wachstum im ersten Quartal sowie die Umfragen unter den Unternehmen lassen einige erwarten, dass es jetzt endlich für länger aufwärtsgeht.

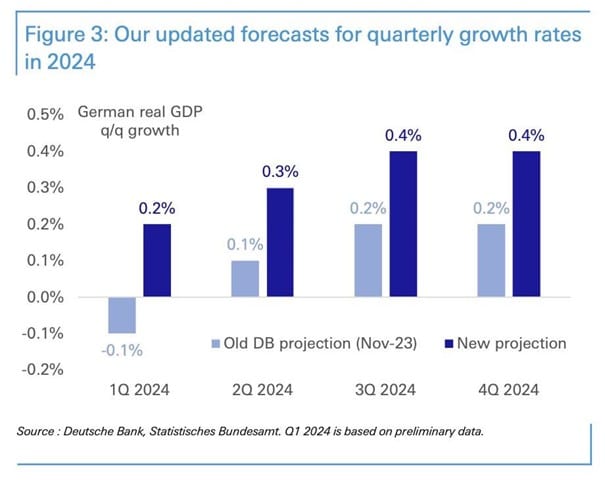

Ein schönes Beispiel für den Überschwang liefern die Ökonomen der Deutschen Bank. Sie haben Anfang Mai ihre Prognosen für dieses Jahr erheblich angehoben. Nach einem bereits gemeldeten (vorläufigen) Plus von 0,2% im ersten sollen es im zweiten Quartal bereits 0,3% werden – eine Verdreifachung der Wachstumsprognose vom Herbst.

Im zweiten Halbjahr sollten sich die erwarteten Quartalsraten des Bruttoinlandprodukts dann jeweils noch von 0,2 auf 0,4% verdoppeln. Das wären auf das Jahr hoch gerechnet also 1,6% Wachstum (2023 gab es ein Minus von 0,1%, kalender- und saisonbereinigt). Das ist schon ein gewaltiges Aufblühen an Optimismus.

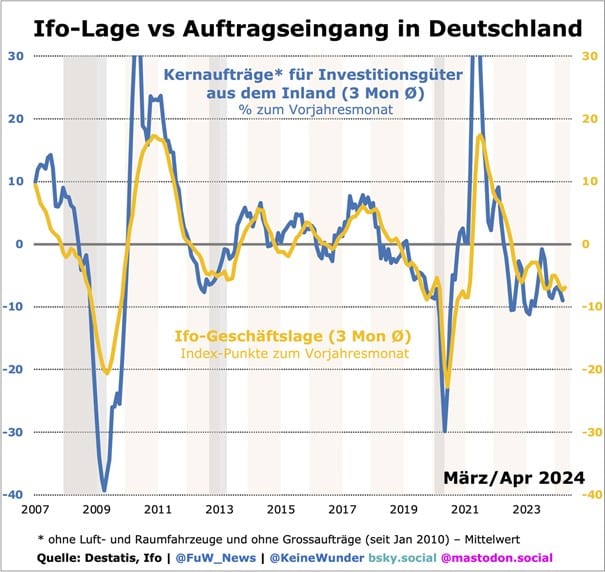

Dabei ist bisher nur eins klar: Die deutsche Wirtschaft geht tatsächlich mit enormem Schwung vom ersten in das zweite Quartal, das wahrscheinlich erneut ein Wachstum bringen wird. Dies lässt sich dann zum Beispiel an den Exporten und am Mautindex ablesen, der den täglichen Verkehr der Lkw auf deutschen Autobahnen misst.

Der Mautindex zeigt oft wie auch derzeit sehr gut die Richtung an, in die sich das Bruttoinlandprodukt und die Industrieproduktion bewegen. Auch die Lageeinschätzung der Unternehmen in der viel beachteten Monatsumfrage des Münchner Ifo-Instituts passt zum Verlauf des Mautindex.

Mehr als fraglich ist aber, ob dieser Schwung bis zum Jahresende hält. Denn noch immer weisen viel zu viele volkswirtschaftliche Messgrössen in die falsche Richtung. Es scheint noch viel zu früh, den derzeitigen Optimismus fortzuschreiben. Viel eher dürfte es einmal mehr rauf- und runtergehen, ohne dass Deutschland den Stagnationsmodus verlässt.

Zumindest spricht nun vieles dafür, dass sich die Zickzack- oder Wellblechkonjunktur der vergangenen zwei Jahre fortsetzt, der Schwung wohl wieder verfliegen wird. So zeigt zum Beispiel der Auftragseingang für Investitionsgüter aus dem Inland, dass es zuletzt in der Kapitalnachfrage noch immer schlimmer wurde.

Ein echter Aufschwung vor dem Herbst ist damit nicht in Sicht, da die Investitionen entscheidend für den Konjunkturverlauf sind. Und ohne erstarkende Kapitalnachfrage kann auch die Investitionsquote der Unternehmen nicht wieder wachsen, was der Konjunktur den entscheidenden Impuls verpassen würde.

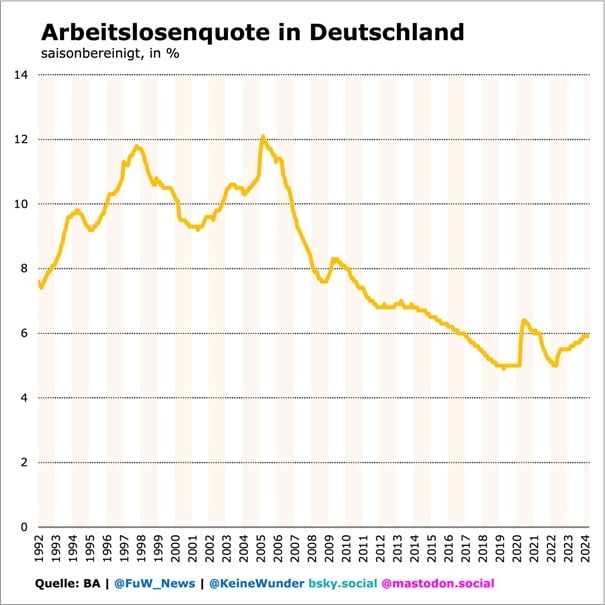

Daher müssen sich Deutschlands Politiker bereits jetzt darauf vorbereiten: Spätestens bis zur Sommerpause sollten sie eine konjunkturelle Notlage ausrufen, wenn sich bis dahin der nächste Rückschlag abzeichnet. Denn sonst droht tatsächlich eine lang anhaltende Lähmung wie zu Beginn des Jahrtausends. Auch wenn der traurige Rekord von 5 Mio. Arbeitslosen aus dem Jahr 2005 in weiter Ferne ist, kann sich Deutschland das nicht leisten.

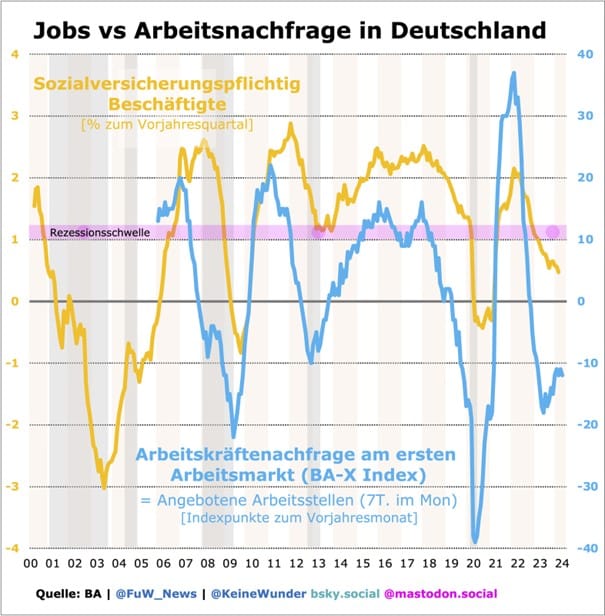

Dabei zeigt der Arbeitsmarkt bereits heute eine markante Schwäche: Das Wachstum der regulären Jobs war zuletzt mit 0,5% auf Jahressicht im Februar schwächer als in der Euro-Austeritätskrise zur Jahreswende 2012/13. Die historische Erfahrung zeigt, dass das Jobwachstum in Rezessionen regelmässig unter die Schwelle von ganz grob 1% sinkt, was auch mit einer sinkenden Investitionsquote einhergeht.

Bei Wachstumsraten darunter oder sogar bei einer schrumpfenden Zahl der Jobs wie zu Beginn der Nullerjahre droht die Schwäche des Arbeitsmarktes sogar zu einem selbständigen Bremsfaktor zu werden. Die Konsumnachfrage wird dann so schwach, dass die schwächelnden Investitionen und damit die Wirtschaftsleistung nochmals erlahmen.

Trotz des jüngsten Schwungs bewegt sich das Jobwachstum derzeit ungebremst auf die Nulllinie zu. Dass es überhaupt wieder die Rezessionsschwelle von rund 1% erreicht, dafür braucht es aber ein wachsendes Angebot an unbesetzten Stellen der Unternehmen. Dieses misst die Bundesagentur der Arbeit (BA) mit ihrem BA-X-Index. Er sinkt nun schon seit Mai 2022 – ohne dass eine Wende abzusehen wäre.

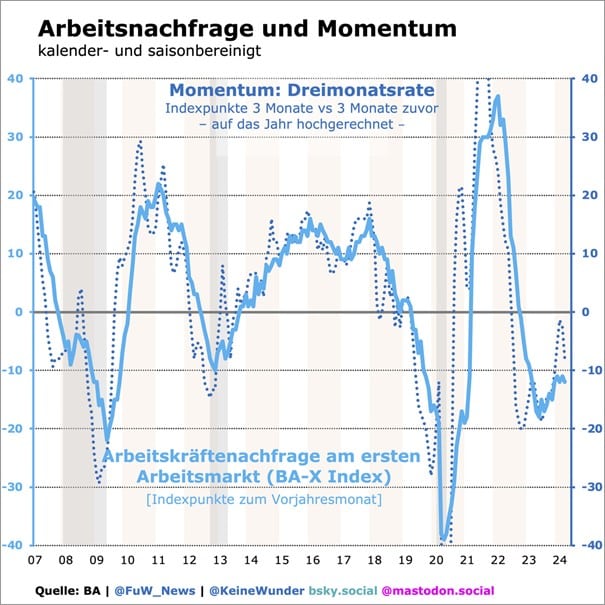

Der jüngste Rückschlag im Stellenangebot kam im April: Das Momentum, also die Veränderung des BA-X auf Sicht von drei Monaten, drehte plötzlich wieder stärker ins Minus. Dabei hatte es bis dahin noch so gut ausgesehen, als wäre hier der Tiefpunkt bereits erreicht. Der Rückgang der offenen Stellen schien sich zumindest zu verlangsamen. Diese Dynamik ist nun komplett weg. Damit schwinden aber die Hoffnungen, dass die deutsche Wirtschaft einen Abbau regulärer Jobs noch vermeiden kann.

Bislang ist unklar, ob und wann sich das schwächere Momentum der Arbeitskräftenachfrage in Umfragen zeigen oder im Mautindex niederschlagen wird. Wie Analysen der Bundesbank und der DekaBank zeigen, wird der derzeitige Schwung grossteils von einer Erholung des Exports und des Baus getragen, während der Privatkonsum geschrumpft ist. Details werden erst nächste Woche veröffentlicht.

Damit stellt sich aber die Frage: Warum schlägt sich die konjunkturelle Abwärtsspirale aus schwachen Investitionen und Jobaufbau bislang nicht stärker in der Volkswirtschaft nieder? Warum schwankt das Bruttoinlandprodukt noch immer «nur» um die Nulllinie? Dies hängt sicher auch damit zusammen, dass viele Politiker und Beobachter eher auf die Arbeitslosenquote schauen als auf die Dynamik im Jobaufbau.

Die deutsche Arbeitslosenquote ist seit Anfang 2022 um 0,8 Prozentpunkte auf 5,9%, aber tatsächlich eher schleichend gestiegen: Niemand ruft deswegen nach einer Ausweitung der Kurzarbeit oder Konjunkturprogrammen. Das ist immerhin noch die Hälfte dessen, was 2005 gemessen wurde. Gleichwohl ist die Zahl der Arbeitslosen seit Juli 2022 bereits markant gestiegen. Bei den Inländern um 119’077 (+7,5%) und bei den Ausländern (inklusive der Flüchtlinge) um 145’319 (+16,5%).

Ein wichtiger Grund, warum das schwache Jobwachstum nicht stärker im Konjunkturverlauf zu merken ist: Die Unternehmen horten noch immer Arbeitskräfte, die sie für die Produktion eigentlich gar nicht brauchen. Die entsprechende Umfrage der EU-Kommission zeigt, dass der Anteil derzeit doppelt so hoch ist wie vor der Pandemie. Hier macht sich die Furcht vieler Manager bemerkbar, im aufziehenden Fachkräftemangel keine ausreichend qualifizierten Leute zu finden.

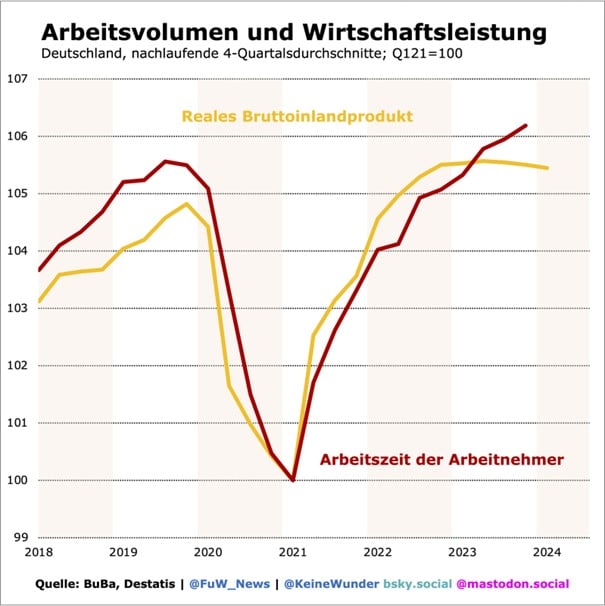

Das Arbeitskräftehorten ist auch in den Arbeitsstunden erkennbar, die die Erwerbstätigen in Deutschland leisten. Obwohl Wirtschaftsverbände und einige Ökonomen wie die des Sachverständigenrats anderes behaupten: Seit Ende der Pandemie wächst das Arbeitsvolumen im Trend um 0,7% pro Jahr – und das, obwohl die Selbständigen ihre Arbeitszeit verkürzen. Allein bei den Beschäftigten stiegen seit dem Tiefpunkt der Pandemie die Arbeitsstunden bis Ende 2023 um 6,2%, während das Bruttoinlandprodukt sich bislang um 5,4% vom Einbruch erholte.

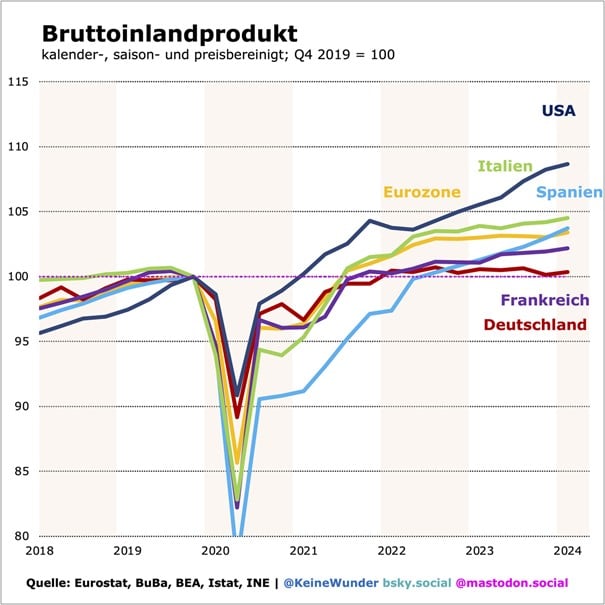

So kommt es, dass die derzeitige Wirtschaftsschwäche im internationalen Vergleich wie eine Stagnation aussieht, während alle anderen wichtigen Volkswirtschaften davoneilen. Auch wenn Konzerne eher international tätig sind, schürt dies die Unruhe in der deutschen Business Community, selbst wenn kein großer Einbruch erkennbar ist.

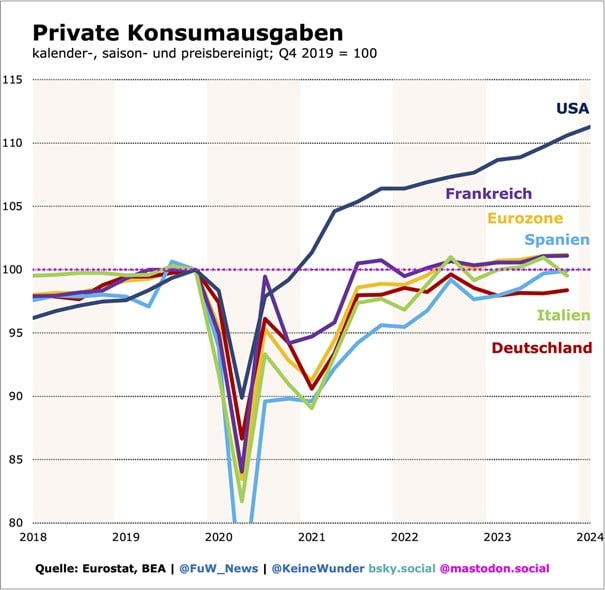

Deutlicher bekommen die Konsumenten die Wirtschaftsschwäche zu spüren, die noch immer keinen Beitrag zum Wachstum leisten. Anders als in den USA und auch im Schnitt der Eurozone kommt der deutsche Privatkonsum noch immer nicht auf das Niveau vor der Pandemie.

Dabei dürften sich hier vor allem die Reallohnverluste infolge der Inflation bemerkbar machen, ebenso wie der schleichende Anstieg der Arbeitslosenzahl. Gerade deswegen droht aber noch mehr Ungemach, wenn sich die Unternehmen das Arbeitskräftehorten nicht mehr leisten können. Das kann schon sehr plötzlich passieren, denn derzeit stützt noch das stabile Wachstum der Gewinnmargen (am Einkommen) der Unternehmen.

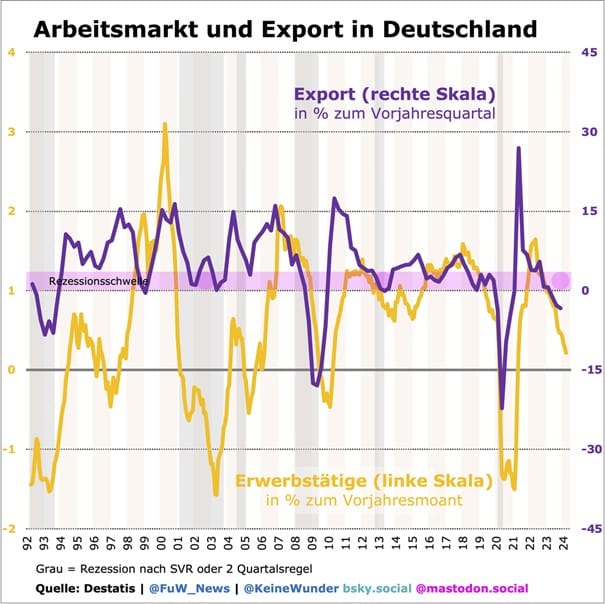

Während die deutsche Standortdebatte sich wie üblich oft um strukturelle Fragen dreht (oder um Arbeitszeiten), geht etwas unter: Auch der reale Export fiel Ende 2023 wieder unter Vor-Corona-Niveau, er dürfte auch den Abstand zu anderen großen Volkswirtschaften im ersten Halbjahr nur wenig aufgeholt haben. Dies ist ein weiterer Grund, warum das Jobwachstum schwächelt, denn der Export macht 25% des Umsatzes (Produktionswert) der deutschen Wirtschaft aus – ein enormer Anteil für eine große Volkswirtschaft.

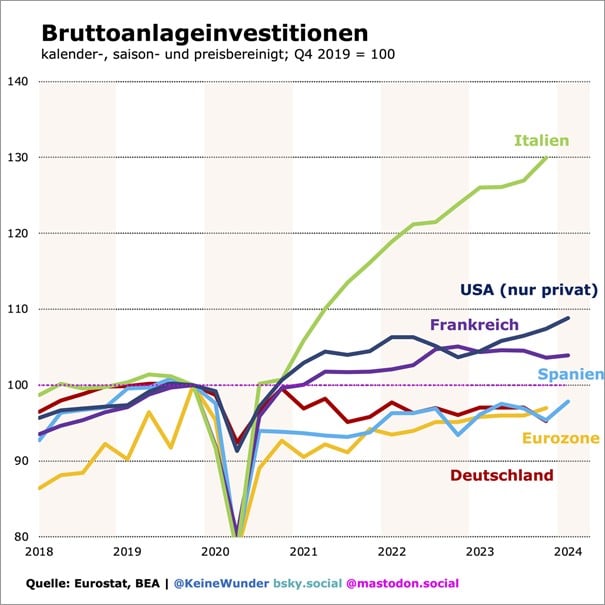

Wenn der deutsche Export aber schlecht läuft, gibt es auch wenig Grund für die Unternehmen, in Deutschland zu investieren. Und die Ausfuhren werden zudem noch dadurch geschwächt, dass auch die Kapital- oder die Investitionsnachfrage (also Maschinen, Geräte oder Fahrzeuge) im Euroraum mau ist – mit einigen Ausnahmen wie zum Beispiel Italien.

Und so schafft es der Export noch immer nicht, dem Arbeitsmarkt einen entscheidenden Impuls zu geben. Im Gegenteil: Sein Volumen ist Ende 2023 auf Jahressicht immer stärker geschrumpft – das war selbst in den lähmenden Jahren der Neunziger oder der Nullerjahre nicht der Fall.

Derzeit dürfte es im derzeitigen Frühjahrsschwung wieder Richtung Nulllinie gehen. Doch die Erfahrung zeigt, dass es einen starken Zuwachs von 5 bis 10% braucht, damit es auch zu stärkerem Jobwachstum kommt. Die jüngste Ifo-Umfrage zu den Exporterwartungen macht da jedenfalls keine Hoffnung, der entsprechende Saldo ist im April wieder etwas mehr ins Minus gerutscht.

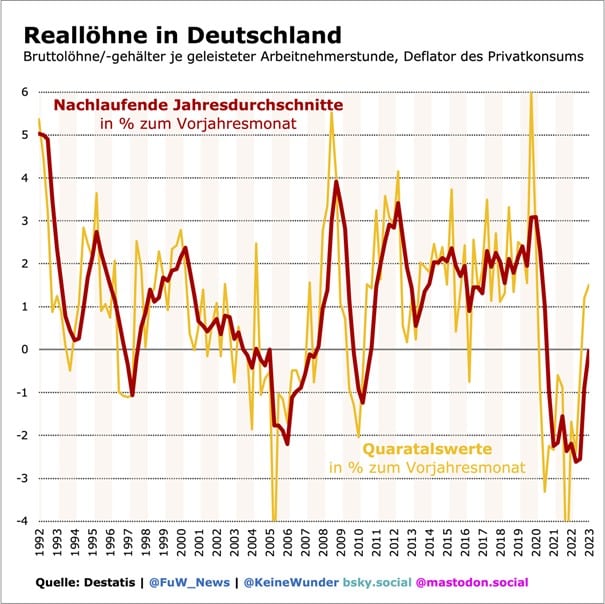

So bleibt eigentlich die einzige Hoffnung der Optimisten, dass die Reallöhne sich stärker von der Inflation erholen. Doch als Reaktion auf den Teuerungsschub der vergangenen Jahre herrscht wie Anfang der Nullerjahre wieder Lohnzurückhaltung in Deutschland. Die Furcht vor einer Lohn-Preis-Spirale hält Arbeitgeber wie Arbeitnehmervertreter eisern zusammen.

Der bisherige Zuwachs der Reallöhne (also nach Abzug der Inflation) erinnert bislang gerade einmal an Jahre der Lähmung kurz nach der Jahrtausendwende. Fraglich bleibt, ob davon nun nennenswerte Impulse im zweiten Halbjahr ausgehen. Die Reallöhne lagen Ende 2023 noch 4% unter dem Vor-Corona-Stand im Jahresschnitt. Für einen Aufschwung braucht es aber eher einen stabilen realen Zuwachs von rund 2%.

Gegenwärtig spricht also viel dafür, dass die deutsche Konjunktur im Zickzack der Stagnation gefangen bleibt, und damit droht eine lang anhaltende Lähmung. Sollte sich dies bewahrheiten, wäre die Regierung akut gefragt, zu reagieren. Denn die Zinssenkungen der EZB werden wohl frühestens in einem Jahr wirken. Eine Möglichkeit wäre, eine Konjunkturnotlage auszurufen und im zweiten Halbjahr vorübergehend die Mehrwertsteuer zu senken. Dies könnte hoffentlich schnell den nötigen Impuls bringen, um einen Aufschwung einzuleiten.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Twitter: @keineWunder

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.