Es hätte so gut kommen können für die deutsche Wirtschaft. Eigentlich sah alles danach aus, dass die Rezession im Frühjahr 2024 geendet hat. Und vieles sprach dafür, dass die Unternehmen dieses Jahr ihre Investitionen endlich wieder hochfahren. Doch dann kam im Frühjahr der Rückschlag, der noch immer anhält.

Der Pessimismus in den Unternehmen hat sich nochmals verstärkt – so sehr, dass auch die hoffnungsvollen Signale nicht mehr gesehen werden. Tatsächlich deutet sich derzeit aber an, dass die deutsche Volkswirtschaft nicht nur die Rezession beendet, die Ende 2022 begonnen hatte. Wenn keine neuen Schocks auftreten, dürfte jetzt sogar endlich der lang erhoffte Aufschwung beginnen.

Deutsche Industrie im extremen Stimmungstief

Erst vor wenigen Tagen verkündete der Präsident des Bundesverbands der deutschen Industrie (BDI), Peter Leibinger: „Der Wirtschaftsstandort befindet sich im freien Fall, doch die Bundesregierung reagiert nicht entschlossen genug.“ Die Ökonomen in den Verbänden hatten da gerade die Daten aus ihren Branchen im neuesten Industriebericht ausgewertet. Zeit für eine Spurensuche nach Signalen, die Hoffnung machen.

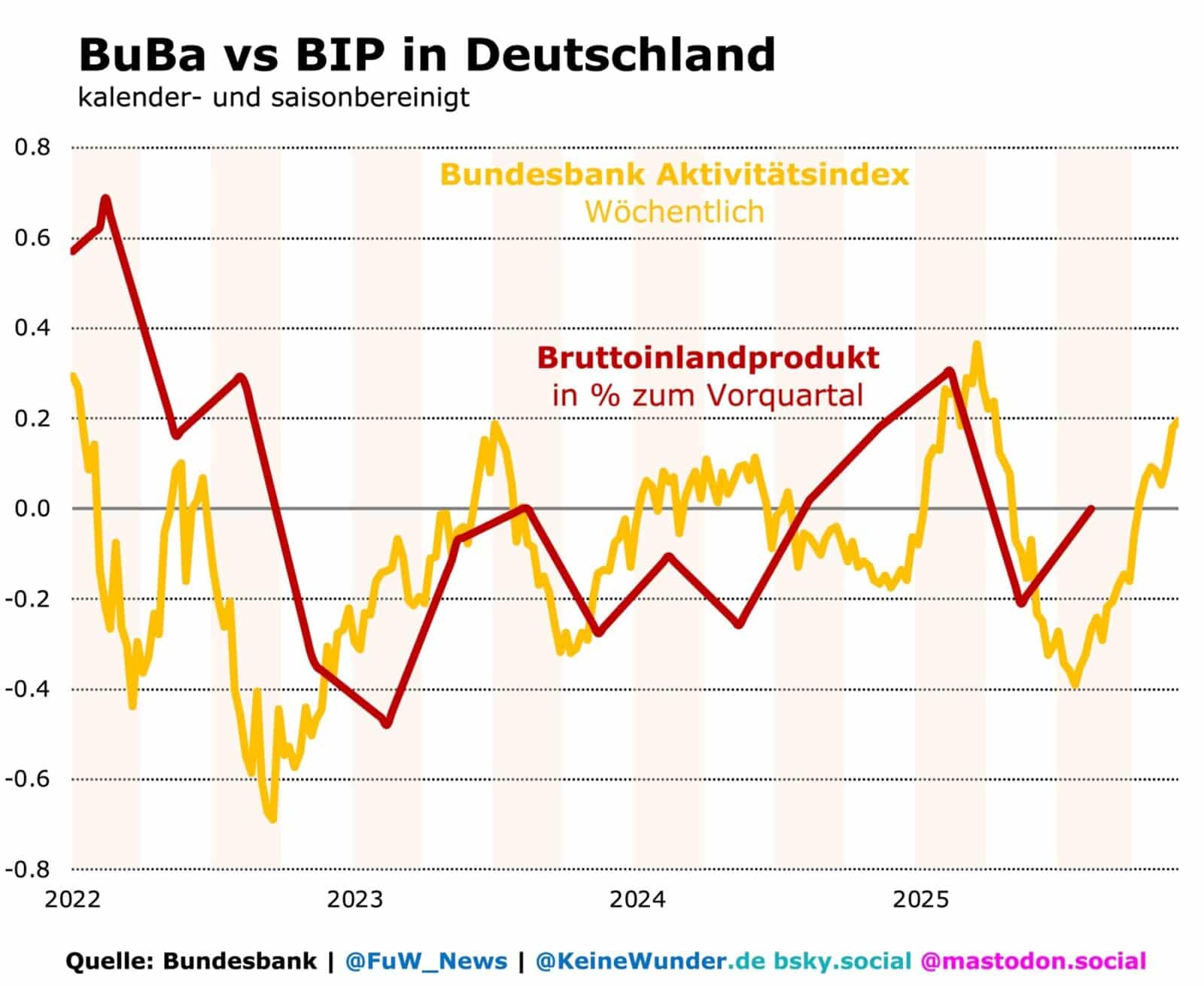

Das erste Signal für einen nahenden Aufschwung liefert die Bundesbank. Deren Fachleute veröffentlichen wöchentlich einen Aktivitätsindex. Das ist ein experimenteller Echtzeitindikator, der deutlich früher als alle anderen offiziellen Daten des Statistikamts zeigt, wohin sich die Wirtschaft bewegt. Er beruht zum Beispiel auf dem Stromverbrauch, dem Lkw-Mautverkehr oder dem Flugverkehr – alles Größen, die sehr schnell verfügbar sind. Auch Google-Abfragen werden ausgewertet.

Bei aller Vorsicht, mit der so ein Indikator betrachtet werden sollte, sagt der aktuelle Index klar: Der „dramatische Tiefpunkt“, den der BDI gerade ausmacht, dürfte vorbei sein. Der Bundesbank-Index wird zwar häufig nachträglich revidiert – seit 2022 zeigt er jedoch einen guten Gleichlauf mit dem deutschen Bruttoinlandprodukt. Ein BIP-Einbruch im 4. Quartal kann wohl ausgeschlossen werden:

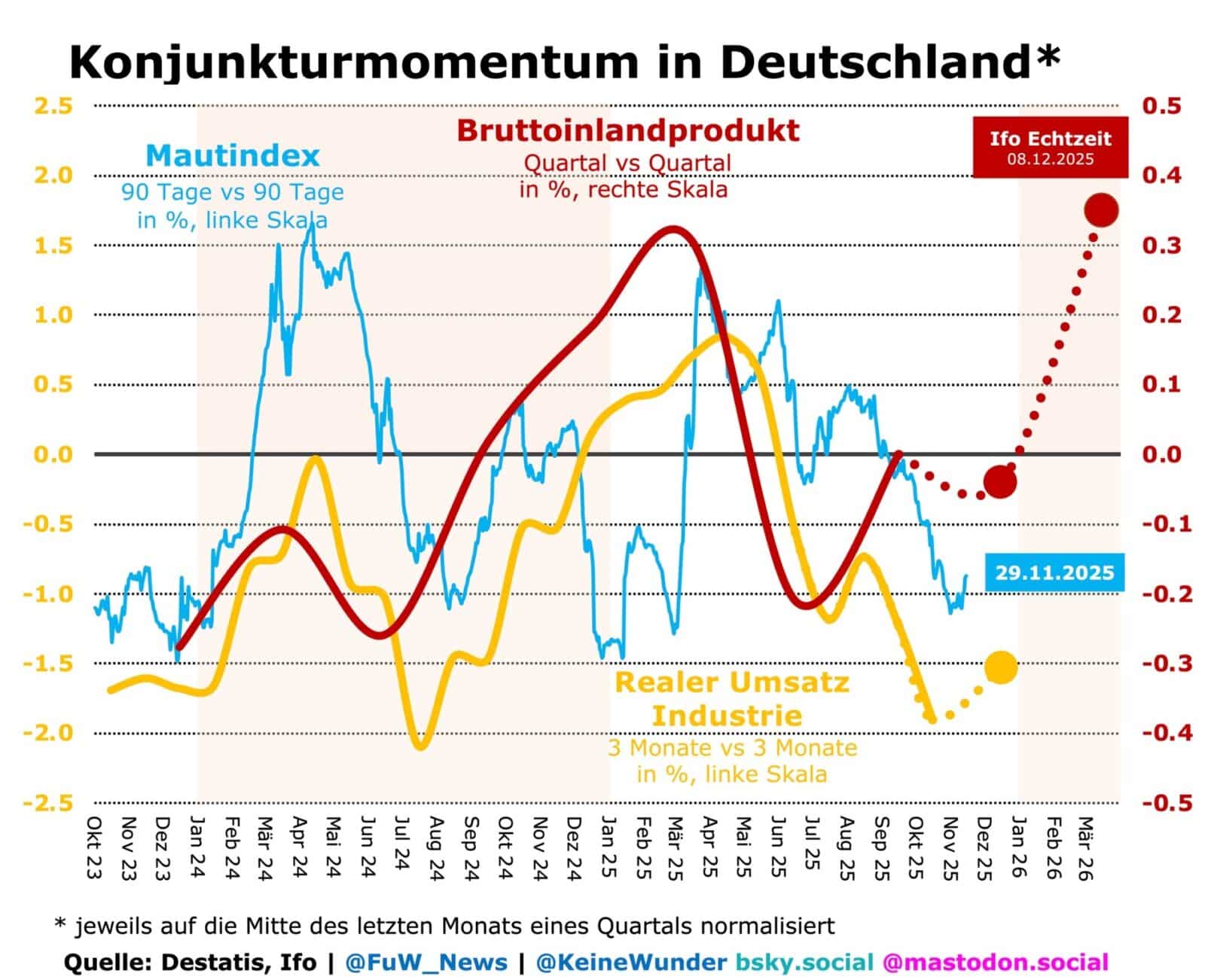

Doch damit nicht genug: Auch der Industrieumsatz deutet darauf hin, dass die Industrie im Oktober die Wende geschafft hat. In der folgenden Grafik ist zu sehen, dass der Rückgang (im Dreimonatsvergleich) bereits langsamer wird. Ob es für ein Plus bis zum Ende des Quartals reicht, bleibt abzuwarten; schließlich fehlen noch die Daten für November und Dezember. Aber immerhin stimmt die Richtung:

Anhand der aktuellen Datenlage, die größtenteils auf den monatlichen Konjunkturstatistiken und eigenen Umfragen beruht, berechnet das Münchner Ifo-Institut Echtzeitschätzungen zum Bruttoinlandprodukt. Auch wenn die Industrie noch unter dem Rückschlag vom Sommer leidet, liegt die Ifo-Schätzung (keine offizielle Prognose) derzeit bei rund 0% für das BIP im 4. Quartal, für das 1. Quartal des nächsten Jahres sind es bereits ordentliche 0,35%.

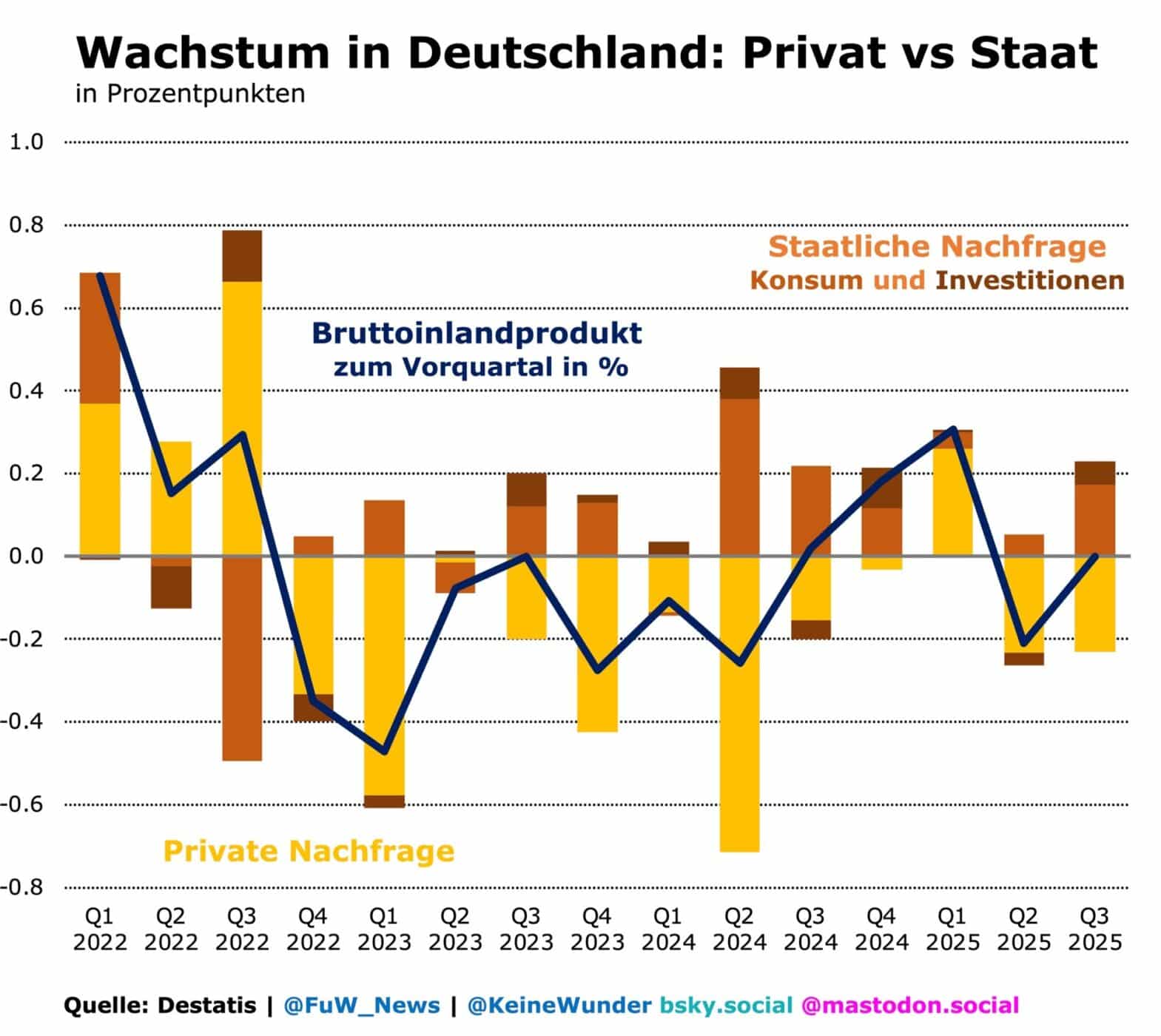

Ein kurzer Rückblick auf die jüngste Entwicklung des Bruttoinlandprodukts: Anfang des Jahres war die private Nachfrage noch kräftig gestiegen (vgl. nächste Grafik). Dabei liefen besonders die Exporte im Vorgriff auf die US-Zölle sehr gut. Auch der private Konsum hatte sich schrittweise immer mehr erholt – wenn auch um den Preis stark sinkender Ersparnisse der Privathaushalte.

Bereits im Frühjahr rutschte die Privatwirtschaft dann jedoch zurück in die Rezession. Sie wurde im Sommer nur durch den Staat aufgefangen. Die neue Bundesregierung hatte seit dem Sommer wieder ein reguläres Budget, was zu entsprechenden Nachholeffekten in den Ausgaben führte.

Beim Privatkonsum zeigt sich jedoch, dass die starken Beitragserhöhungen zu Beginn des Jahres die Nachfrage der Privathaushalte empfindlich ausgebremst haben. Dass sie im Sommer ihre Konsumausgaben sogar zurückführten, hing auch damit zusammen, dass sie ihre laufenden Ersparnisse wieder erhöhten (vgl. Grafik oben).

Unter dem Strich bleibt das Fazit, dass der Rückschlag im Frühjahr von den bekannten Schwankungen im Export herrührte sowie von krisenbedingten Sondereffekten in den Sozialbeiträgen zur Krankenversicherung. Dass die Regierung wegen der Neuwahlen und des fehlenden Budgets darauf nicht mehr reagieren konnte, kam allerdings zur Unzeit.

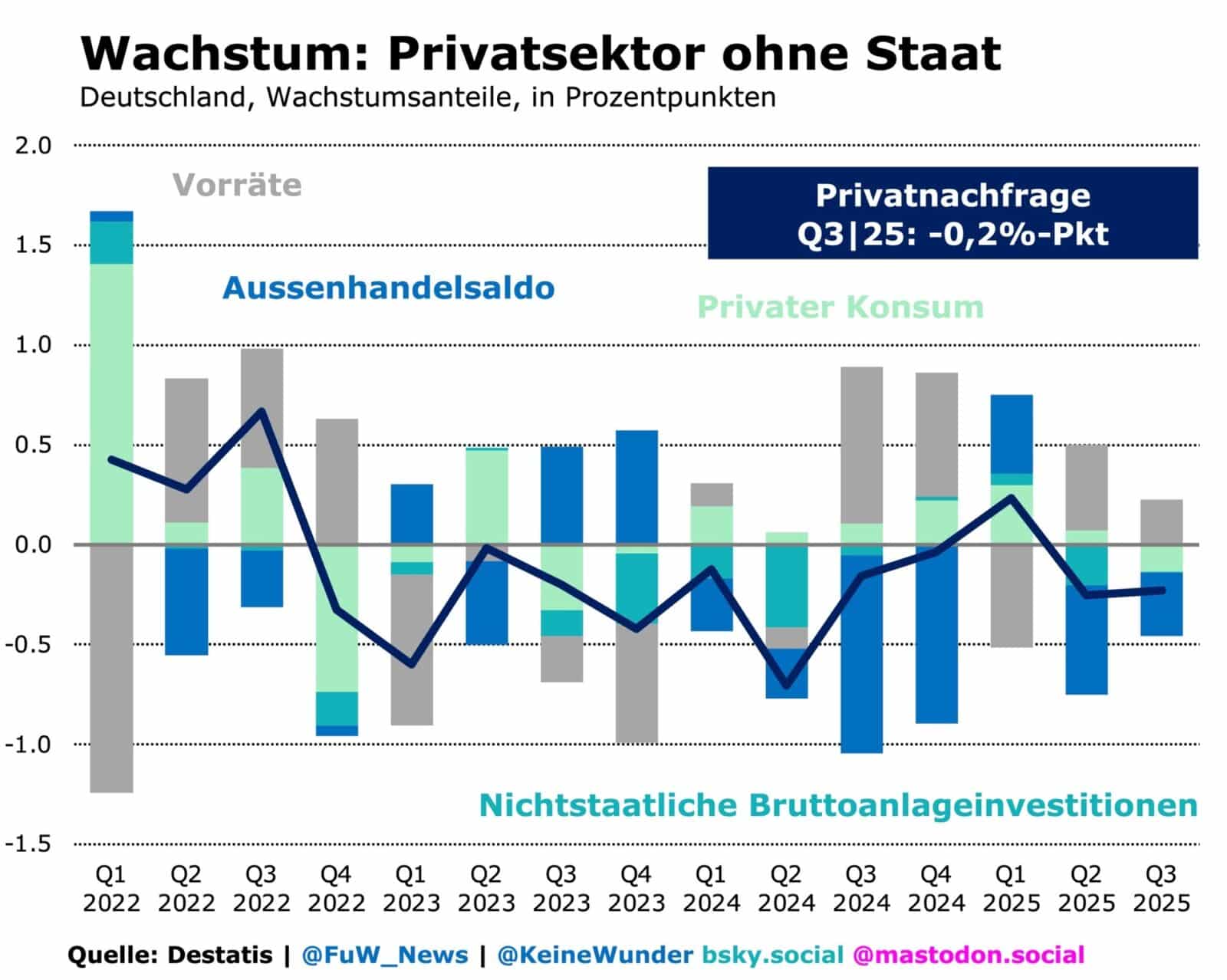

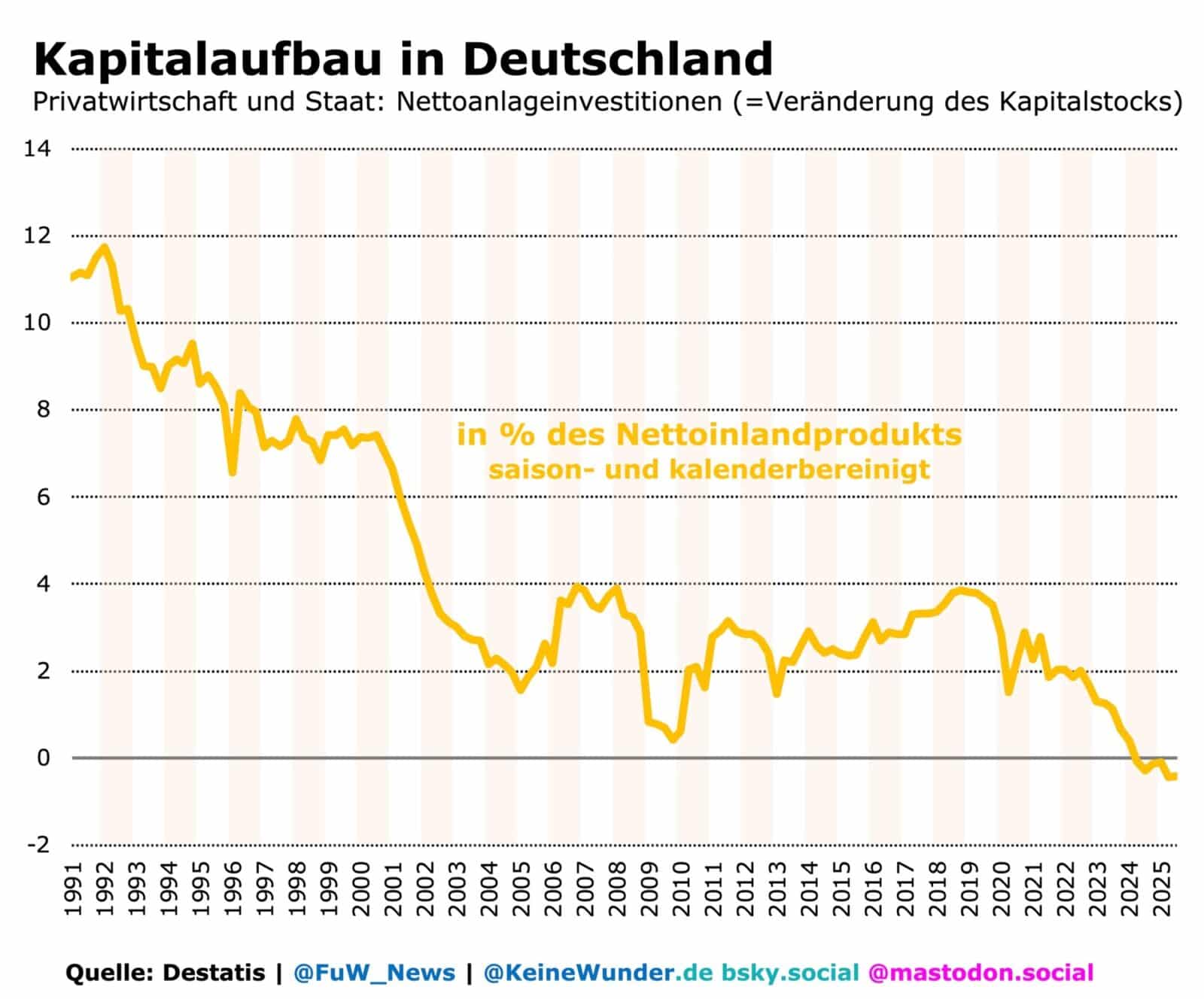

So waren die Nettoinvestitionen (ohne Abschreibungen) in Deutschland bereits 2024 leicht ins Negative abgerutscht. Das erklärt nicht nur die äußerst schlechte Stimmung in der Industrie. Eine solche Dynamik ist auch extrem gefährlich, weil sie bedeutet, dass der Wert des gesamten Kapitalstocks schrumpft.

Damit sind alle Produktionskapazitäten der Volkswirtschaft gemeint (Maschinen, Anlagen, Fabriken, Büros usw.), mit denen künftig Wohlstand entstehen soll, nachdem ihr Verschleiß (Abschreibungen) wettgemacht wurde.

Ein schrumpfender Kapitalstock bedeutet zudem, dass der übliche Konjunktur-Rhythmus aus zyklischem Auf- und Abschwung durcheinandergerät: Der Zyklus besteht gewöhnlich darin, dass der Kapitalstock im Aufschwung schneller ausgeweitet wird als im Abschwung. Dies geht mit einer steigenden Nettoinvestitionsquote einher. Im Abschwung wird der Kapitalstock immer noch ausgeweitet, aber eben langsamer als im Aufschwung. Das wiederum führt zu einer sinkenden Nettoinvestitionsquote.

Lichtblick in den Investitionen

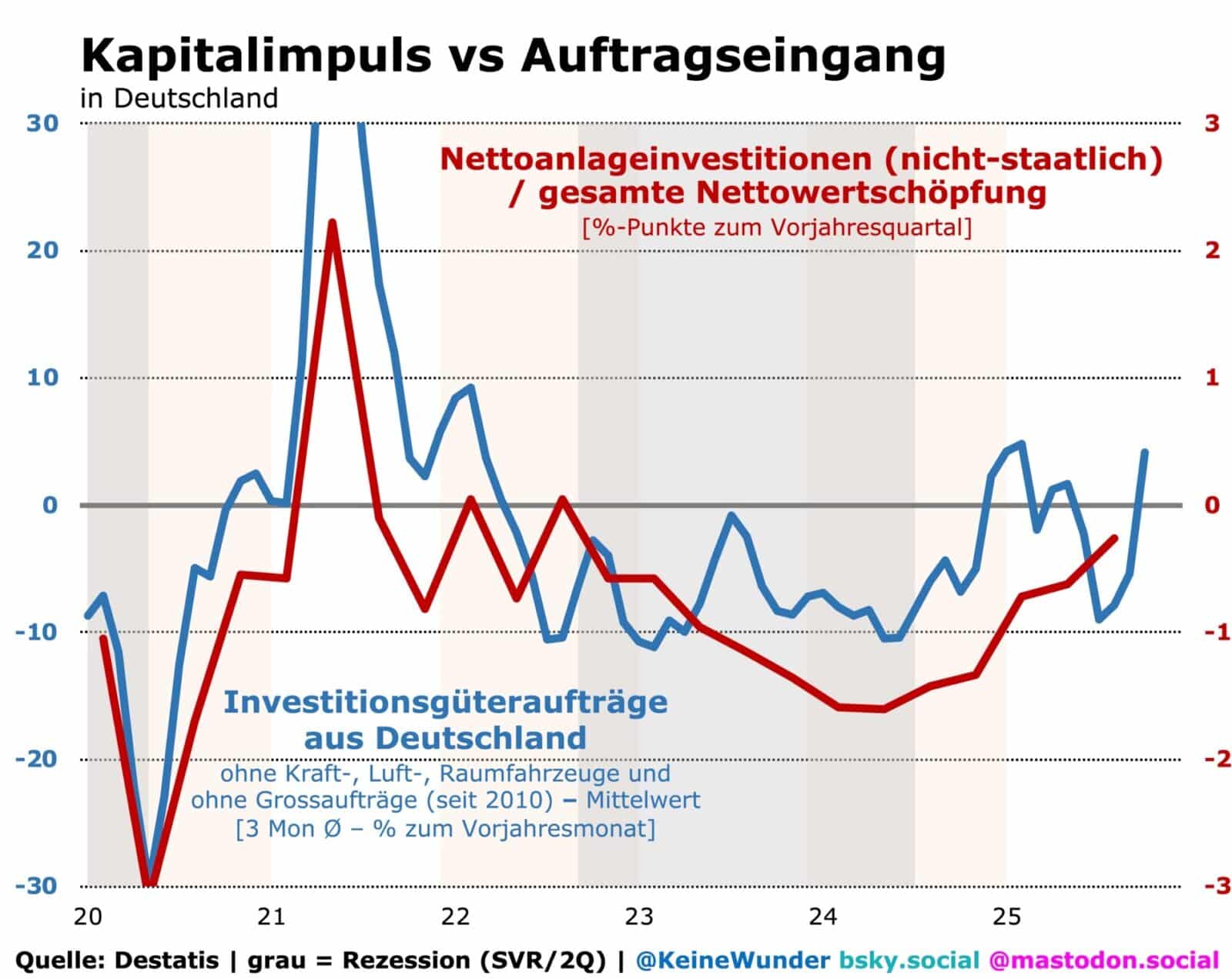

Und damit zum wichtigsten Lichtblick für die deutsche Konjunktur: Die Nettoinvestitionsquote steht derzeit kurz davor, erstmals seit Beginn der Rezession auf Jahressicht wieder zu wachsen. Der neueste Auftragseingang für Investitionsgüter aus dem Inland hat dies nun beeindruckend bestätigt.

Es müsste schon ein heftiger Schock die deutsche Wirtschaft treffen, damit im neuen Jahr die Investitionsquote nicht wieder wächst. Der Wert des Kapitalstocks dürfte wieder stärker ausgeweitet werden. Damit wäre die (Mini-)Depression des schrumpfenden Kapitalstocks beendet.

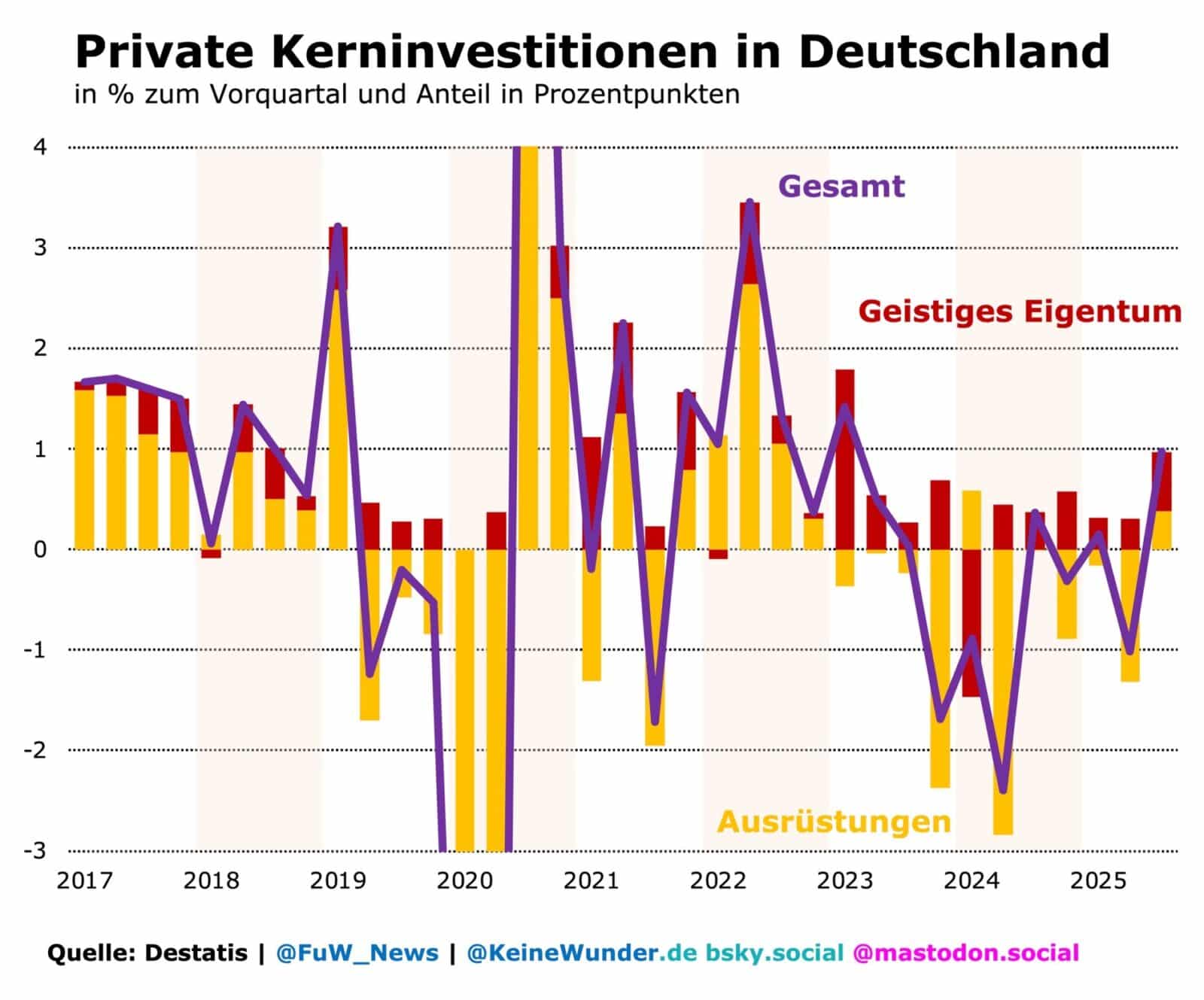

Historisch war ein schrumpfender Kapitalstock immer Ausdruck einer so heftig ausfallenden Wirtschaftskrise, dass sie zum Aufstieg von Populisten und Faschisten führte: Deutschland ab 1931, Italien ab 2010 und zuletzt wieder Deutschland. Glücklicherweise ist die derzeitige Mini-Depression nicht so schwer, dass kein Ausweg erkennbar wäre. Die Privatinvestitionen in Ausrüstungen und geistiges Eigentum (Patente, Forschung usw.) stiegen zuletzt bereits wieder so stark wie seit Anfang 2023 nicht mehr:

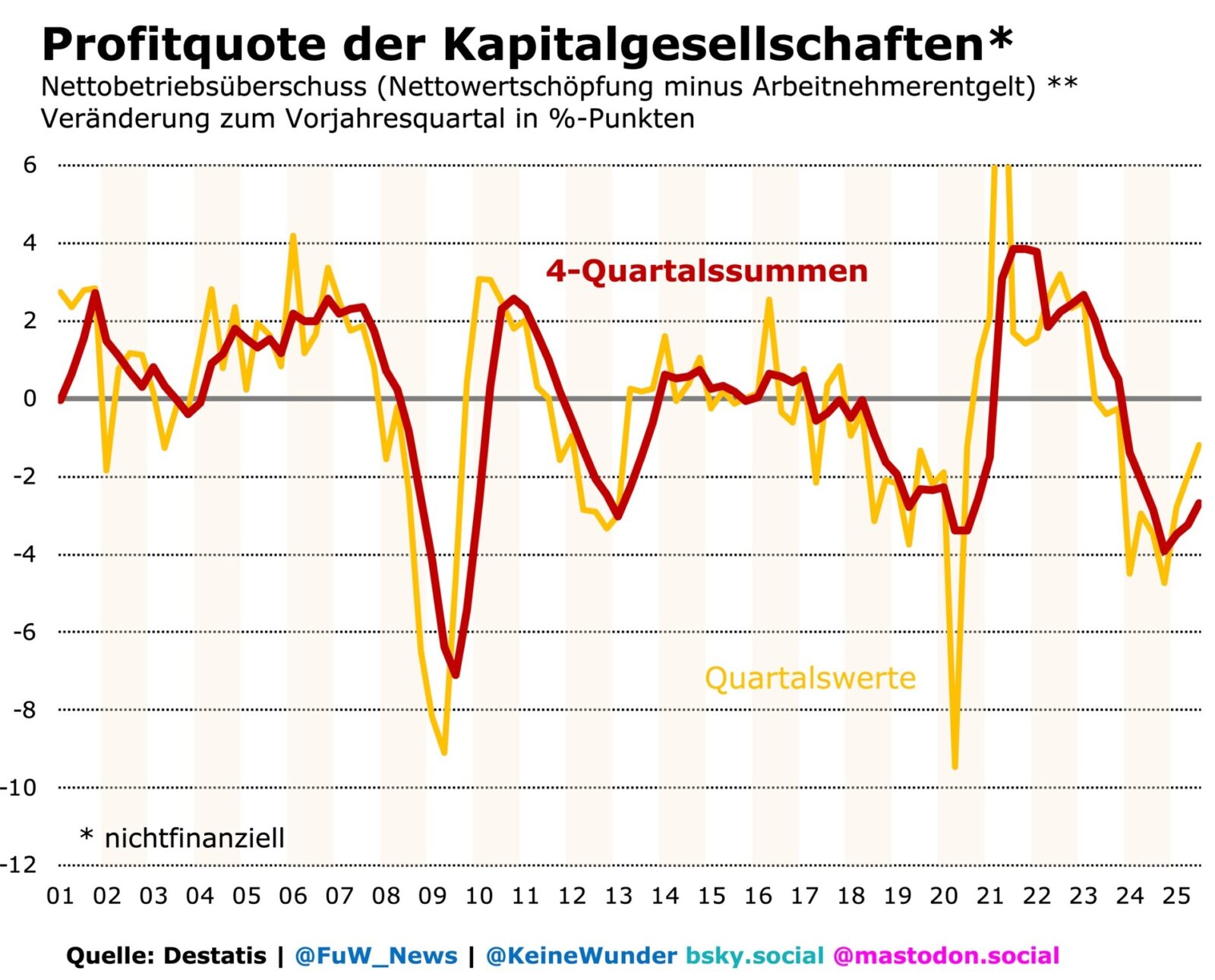

Rezessionen und Depressionen lassen mit erlahmenden Investitionen auch die Profite einbrechen. Damit sind nicht die steuerlichen Gewinne gemeint, sondern – exakter – der Überschuss der Betriebe am Standort. Er ist eher mit dem Cashflow auf Unternehmensebene zu vergleichen.

Auch die Profitquote steigt bald wieder

Der nächste Lichtblick: Die Profitquote der Kapitalgesellschaften dürfte in Deutschland spätestens im neuen Jahr wieder wachsen. Dass sie überhaupt so lange geschrumpft ist, lag auch an der Profitinflation der Jahre 2021 und 2022. Danach verstärkte sich der Abschwung, weil die Unternehmen ihre Gewinnmargen nicht länger über Preiserhöhungen stabil halten konnten.

Das bedeutet aber: Wenn die Unternehmen wegen der Krise ihre Profite vor allem über Strukturreformen bei den Arbeitskosten sichern wollen, sollten sie mit solchen Forderungen jetzt äußerst vorsichtig sein. Denn genau wie bei Kürzungen im Sozialsystem droht sonst der nächste Schock, der die zarte Hoffnung auf einen Aufschwung zerstören könnte.

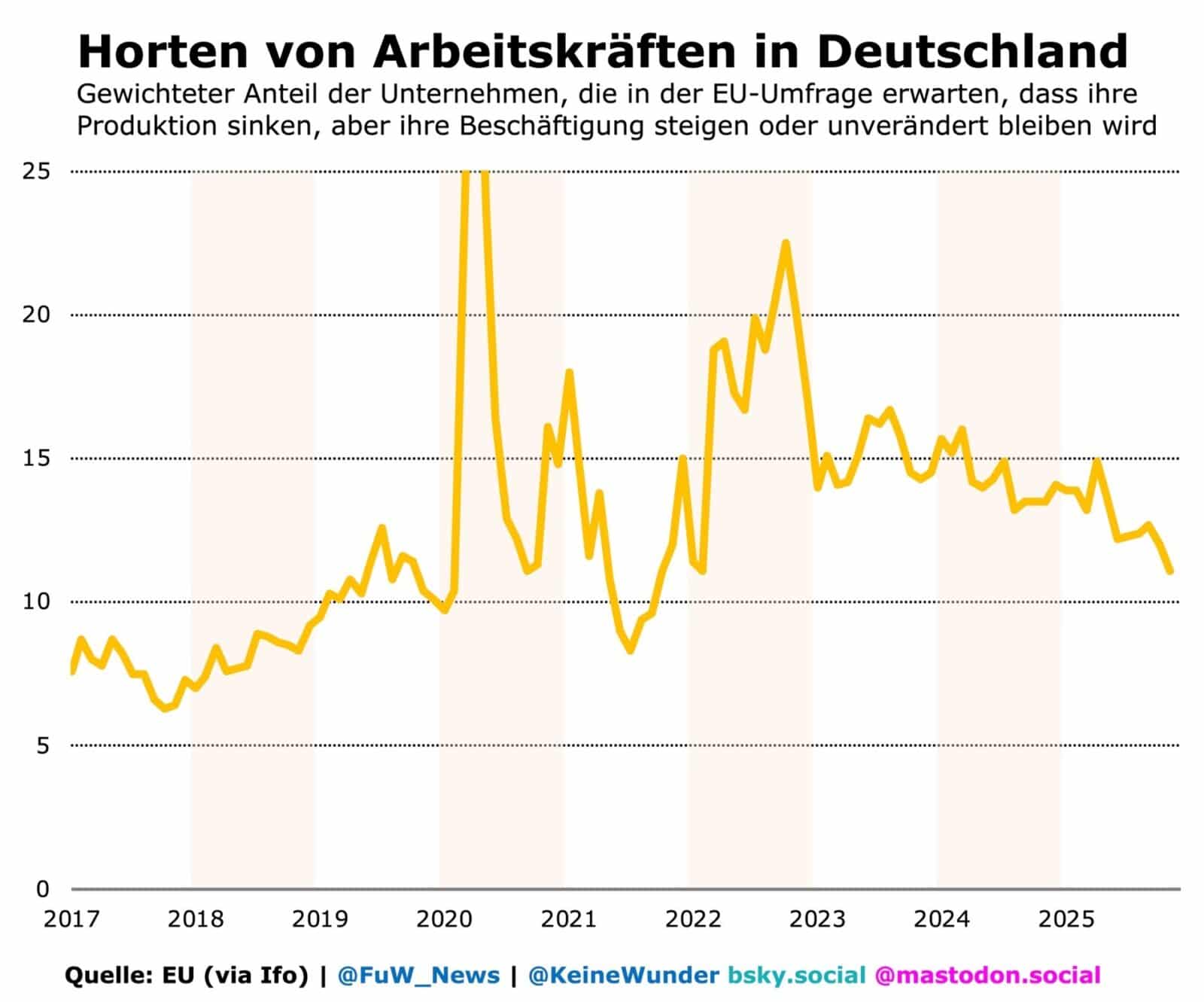

Dies führt zu den Hoffnungsschimmern auf der Nachfrageseite: Schließlich investieren Unternehmen nur, wenn sie mit ihren Geräten und Maschinen Produkte erstellen, die die Privathaushalte auch konsumieren. Erfreulich ist, dass die Unternehmen mittlerweile weniger Arbeitskräfte beschäftigen, die sie nicht brauchen (vgl. Grafik oben). Dies könnte bald zu einer steigenden Arbeitsnachfrage beitragen, was auch den Privatkonsum stärken sollte.

Wie die obige Grafik ebenfalls zeigt, meldet die Bundesagentur für Arbeit (BA) immerhin, dass die Arbeitsnachfrage, gemessen an den offenen Stellen, langsamer schrumpft. Dabei hätten zuletzt auch Großaufträge bei einem Arbeitgeber geholfen, teilte sie mit. Dies muss weiter beobachtet werden, um zu sehen, ob sich die Aufschwungshoffnung am Arbeitsmarkt bestätigt.

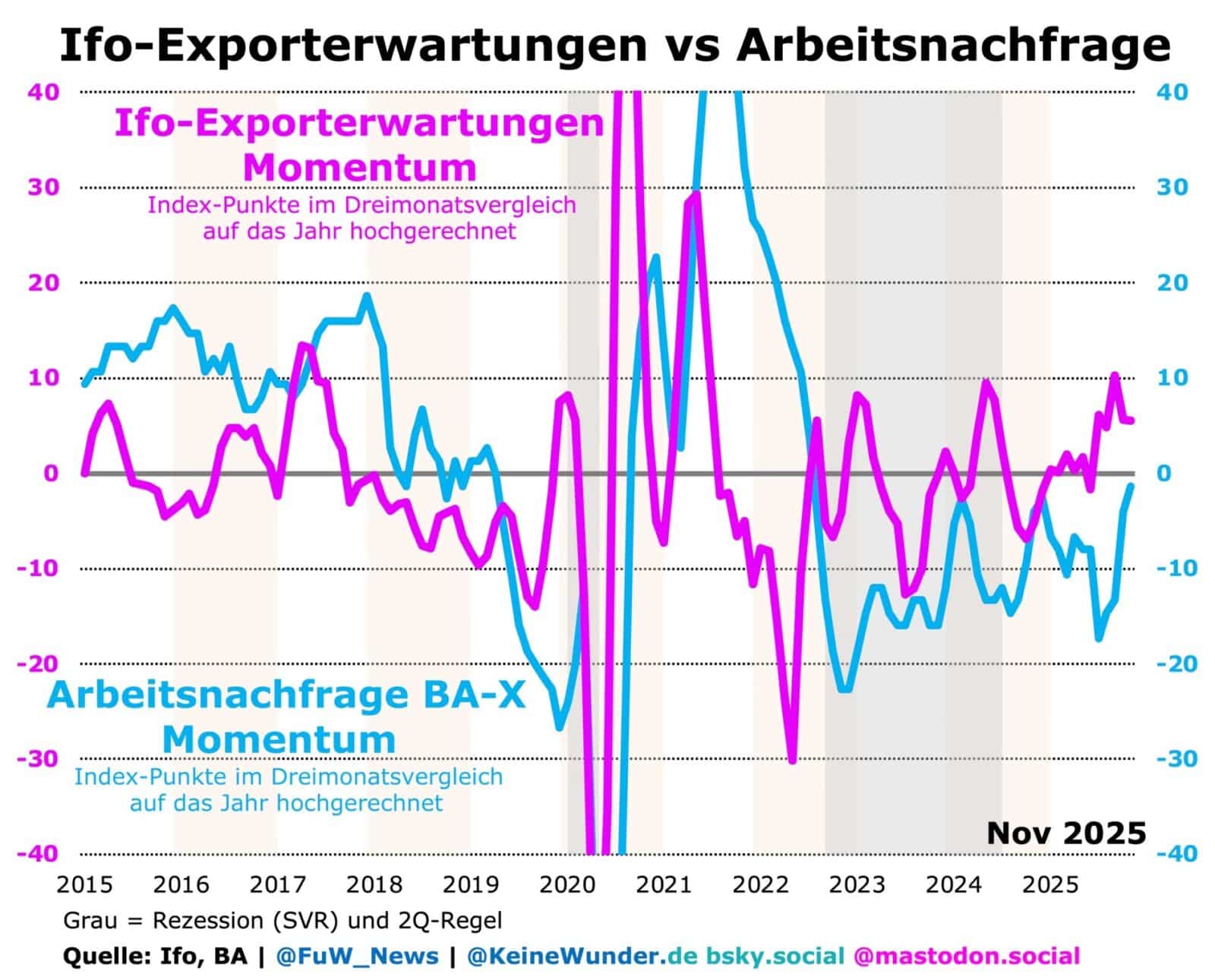

Die Exporterwartungen der Unternehmen weisen jedenfalls in die richtige Richtung. Jetzt sollten nur keine neuen Schocks die Nachfrage erneut abwürgen. Ein weiterer krisenbedingter Beitragsschock wie zu Beginn des Jahres, erneute Spannungen im Außenhandel oder ein verschärftes Preisdumping durch China würden die Depression verschärfen. Hoffentlich weiß die Politik, was dann auf dem Spiel steht.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.de

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.