Wenn Deutschlands Statistiker Ende am morgigen Freitag neue Details zum Wirtschaftswachstum veröffentlichen, sollte eine Frage ganz oben auf der Tagesordnung stehen: Hat sich die Depression in der Privatwirtschaft verschärft – schrumpft also der Wert der Produktionsanlagen noch stärker als zuvor? Denn in den vergangenen Wochen hat sich abgezeichnet, dass sich der Ausblick für eine Erholung schon vor dem Krieg im Nahen Osten erheblich eingetrübt hatte.

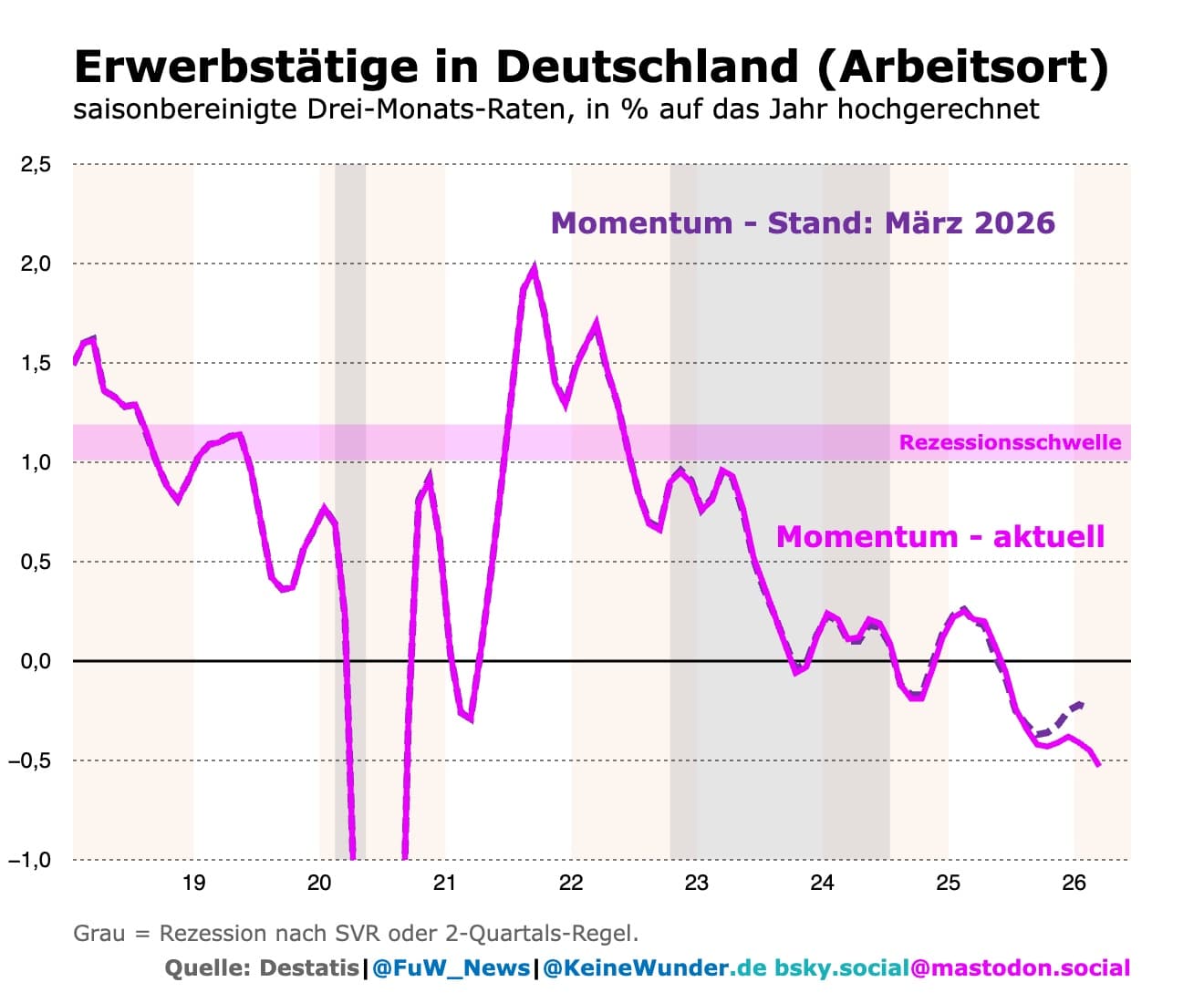

Hauptauslöser ist der Arbeitsmarkt: Die Zahl der Erwerbstätigen wächst seit Mitte 2022 im Jahresvergleich um weniger als 1%. Diese Schwelle muss in der Regel erreicht werden, damit die Konsumnachfrage ausreichend anzieht. Nur so haben Unternehmen einen Anreiz, verstärkt in ihre Produktionskapazitäten zu investieren.

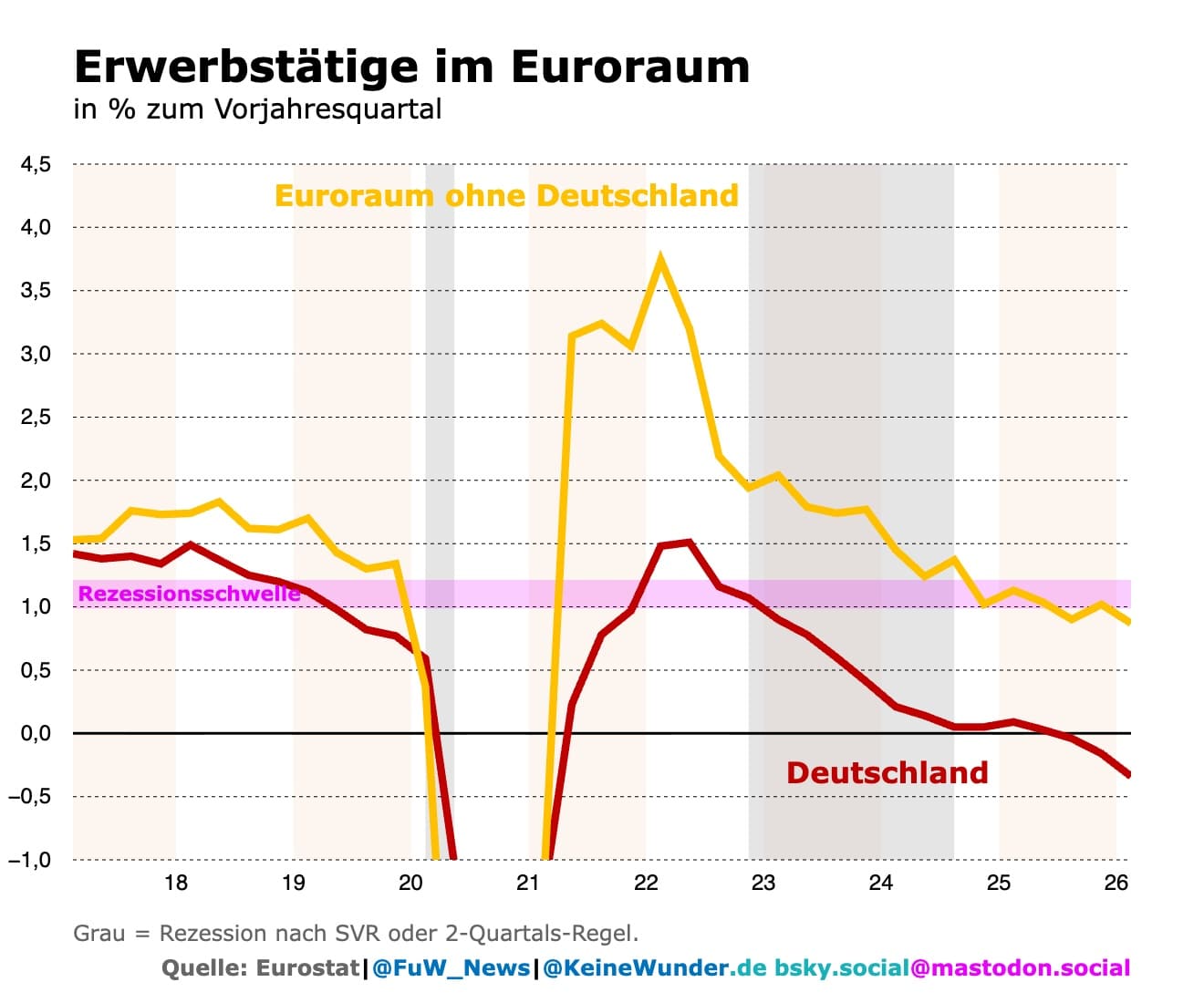

Die Nachfragekrise, ausgehend vom Arbeitsmarkt, ist noch nicht vorbei. Dabei debattiert die Öffentlichkeit wieder einmal nur über Strukturprobleme. Doch seit dem Energiepreisschock 2021/22 bremst die fehlende Nachfrage die deutsche Volkswirtschaft aus – deutlich stärker als den Rest des Euroraums. Für das Zurückbleiben Deutschlands sprechen damit eher zyklische als strukturelle Gründe.

Ernüchternder Arbeitsmarkt

Ernüchternd ist, dass es vor Kurzem noch so aussah, als könnte der Jobabbau bald nachlassen. Schließlich sind die Kaufkraftverluste aus den Inflationsjahren weitgehend ausgeglichen – zumindest bis zum neuen Energiepreisschock im März 2026. Insbesondere die Milliardeninvestitionen in Rüstung und der langsam anlaufende Schub in der öffentlichen Infrastruktur nährten die Hoffnung. Diese hat sich zerschlagen.

Wie sich herausstellte, mussten die Statistiker die Zahl der Erwerbstätigen (Beschäftigte und Selbstständige) stark nach unten revidieren. Sie schrumpft jetzt mit einer Jahresrate von 0,4%. Das sind 1,4 Prozentpunkte weniger als die Aufschwungschwelle von 1%. Die Dreimonatsrate für Februar liegt auf das Jahr hochgerechnet nun bei -0,45% (vorher: -0,24%). Mit dem neuen Konjunkturbild rückt eine Erholung am Arbeitsmarkt nochmals in weite Ferne.

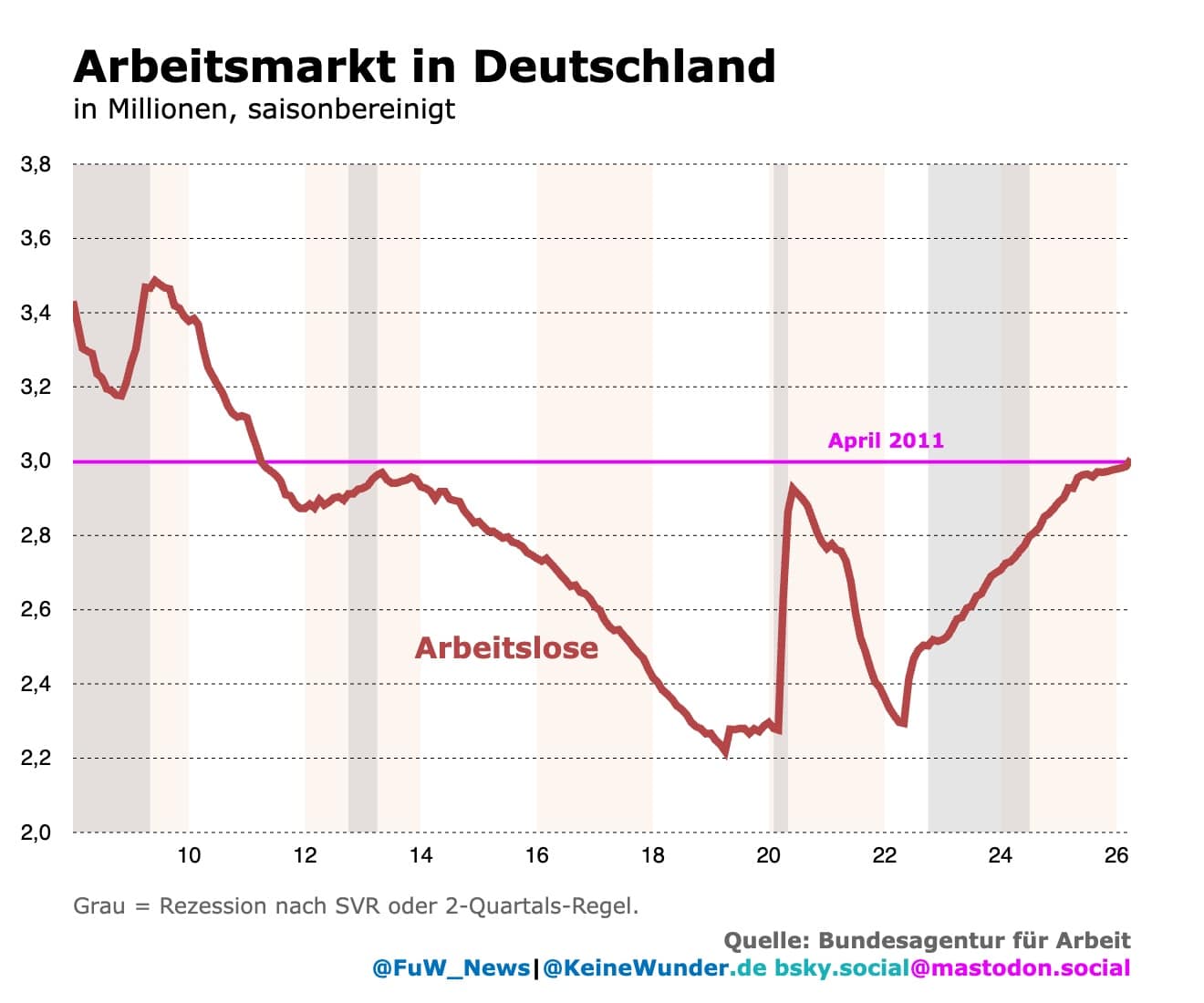

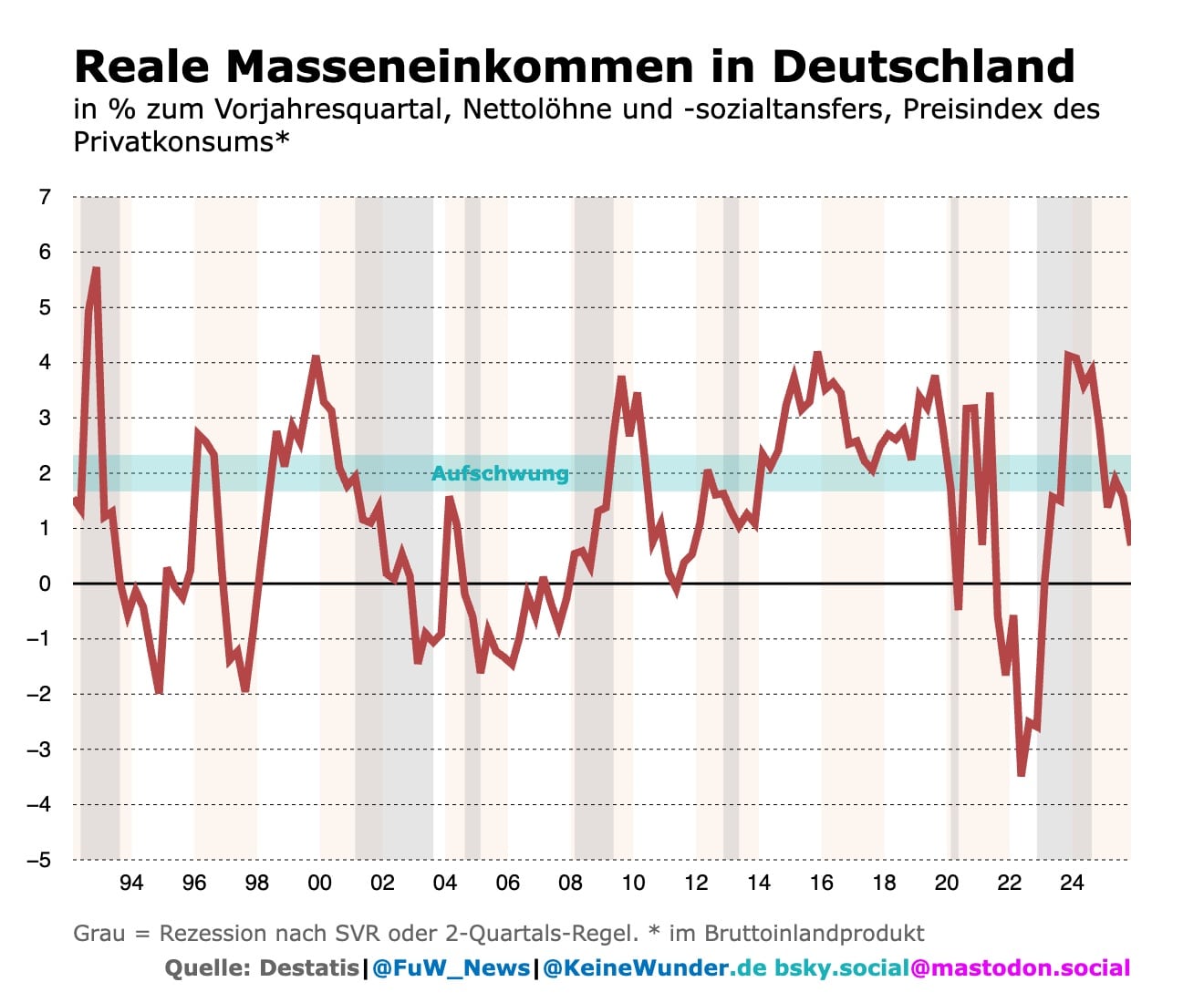

So wundert es nicht, dass die Arbeitslosigkeit im vergangenen Monat erstmals seit April 2022 wieder auf 3 Millionen stieg. Die Folgen zeigen sich in der Massennachfrage. Inflationsbereinigt wächst sie in guten Zeiten oft mit Jahresraten von 2% und mehr – doch schon seit Anfang 2025 ist das nicht mehr der Fall.

Dahinter steckt ein handfester Kaufkraftverlust. Die realen Nettolöhne der Privathaushalte sind im vergangenen Jahr deutlich zurückgegangen. Die Krankenkassenbeiträge für Arbeitgeber und Arbeitnehmer stiegen um 38 Milliarden Euro. Der Grund: Die Kassen haben die Folgen des Inflationsschubs vollständig auf die Beitragszahler abgewälzt, während die neue Bundesregierung bis Herbst 2025 kein Budget hatte.

Dies entspricht einem Schock von 0,9% des Bruttoinlandprodukts des Jahres 2024. Warum sich die Debatte trotz solcher Belastungen auf strukturelle Probleme fokussiert, bleibt ein Rätsel. Der Konjunkturrückschlag zeigt sich mittlerweile auch klar in der Arbeitsnachfrage der Unternehmen.

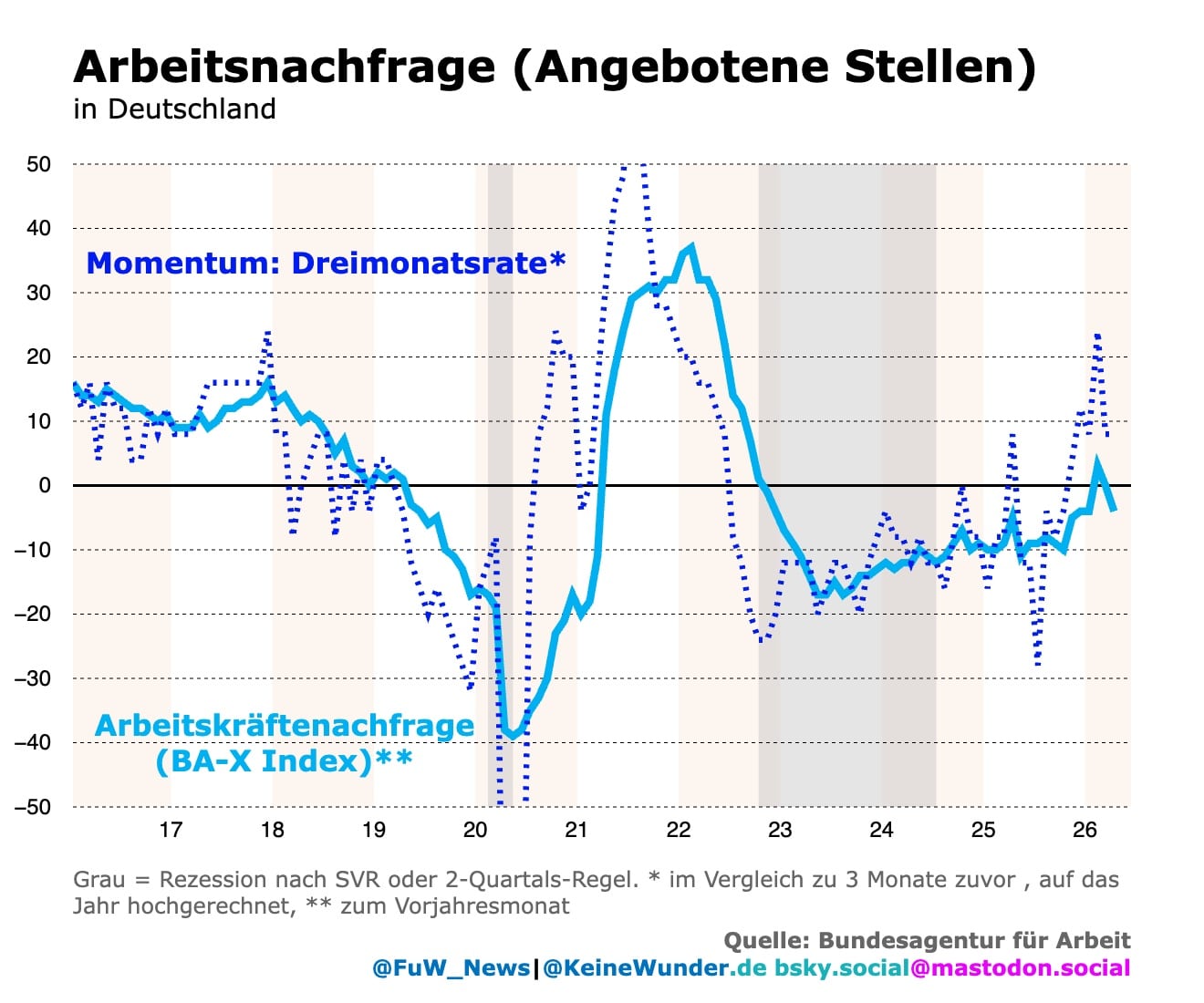

Diese lässt sich am BA-X, dem Index der Bundesagentur für Arbeit (BA) für die ausgeschriebenen Stellen, ablesen. Eigentlich sollte man den Index im Dreimonatsdurchschnitt betrachten, weil er sonst stark schwankt. Doch bereits im April ist die Jahresrate (auf Monatsbasis) wieder negativ geworden, sodass es kurzfristig keinen Anlass gibt – auch wegen des Nahostkriegs –, auf den Arbeitsmarkt als Konjunkturstütze zu setzen.

Kapitalstock schrumpft

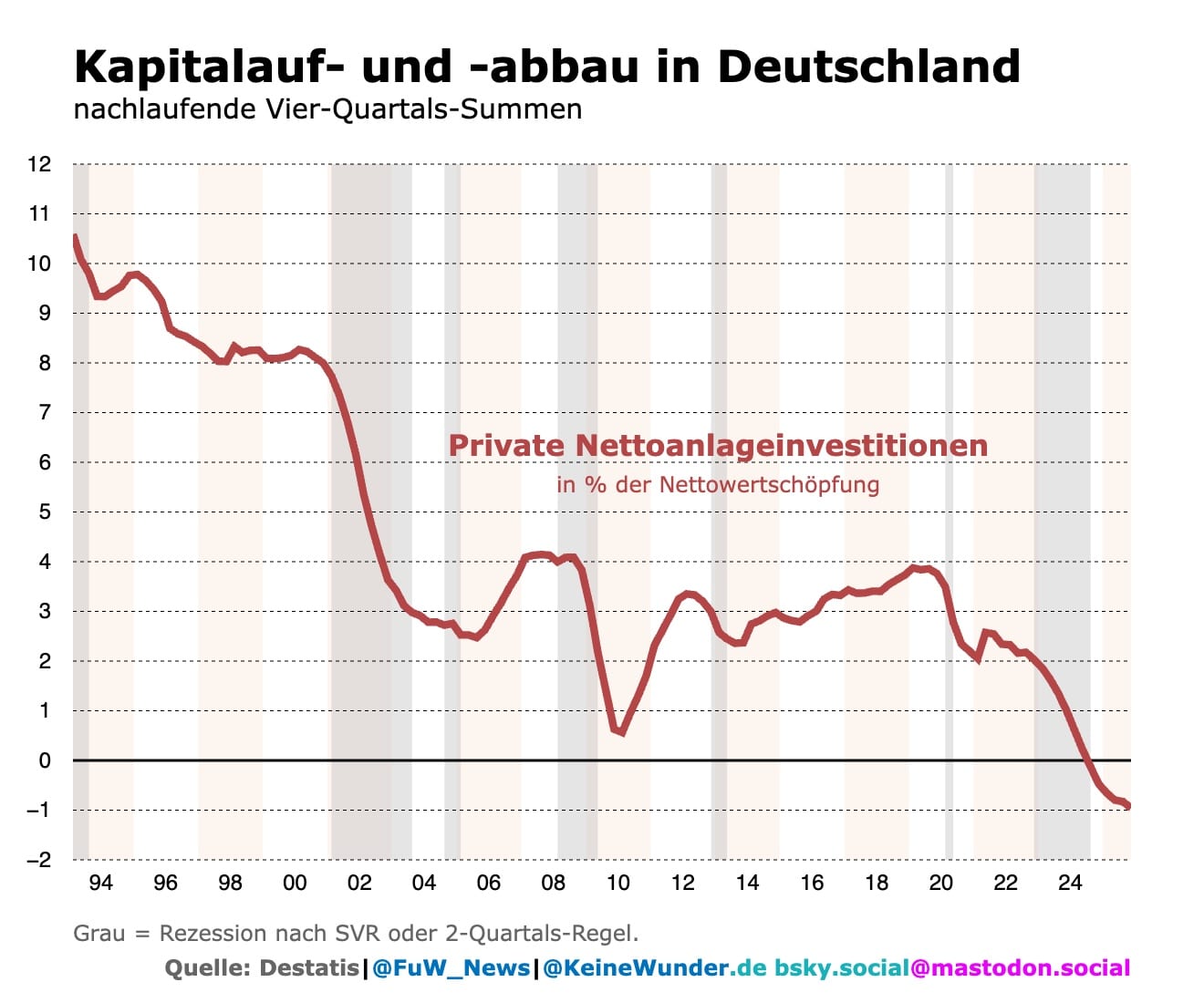

Zuvor hatten allerdings Großaufträge einiger weniger Unternehmen (weder aus der Rüstung noch aus der Industrie) vorübergehend einen deutlich besseren Eindruck von der Arbeitsnachfrage vermittelt. Dass der Arbeitsmarkt so schnell keine Basis für einen selbsttragenden Aufschwung legt, hat einen weiteren Grund. Erstmals seit 1931 schrumpft in Friedenszeiten in Deutschland der Wert des privaten Kapitalstocks, der Bestand an Produktionsanlagen und Ausrüstung. Das ist schon seit 2024 der Fall.

Das Ausmaß ist natürlich nicht mit den Jahren vor der Hitlerdiktatur vergleichbar, als harte Sparprogramme der Regierung die Wirtschaft abwürgten. Der Mechanismus ist jedoch derselbe: Weniger Wert an Produktionsanlagen bedeutet tendenziell weniger Stellenaufbau und damit eine geringere Konsum- und Investitionsnachfrage.

![]()

![]()

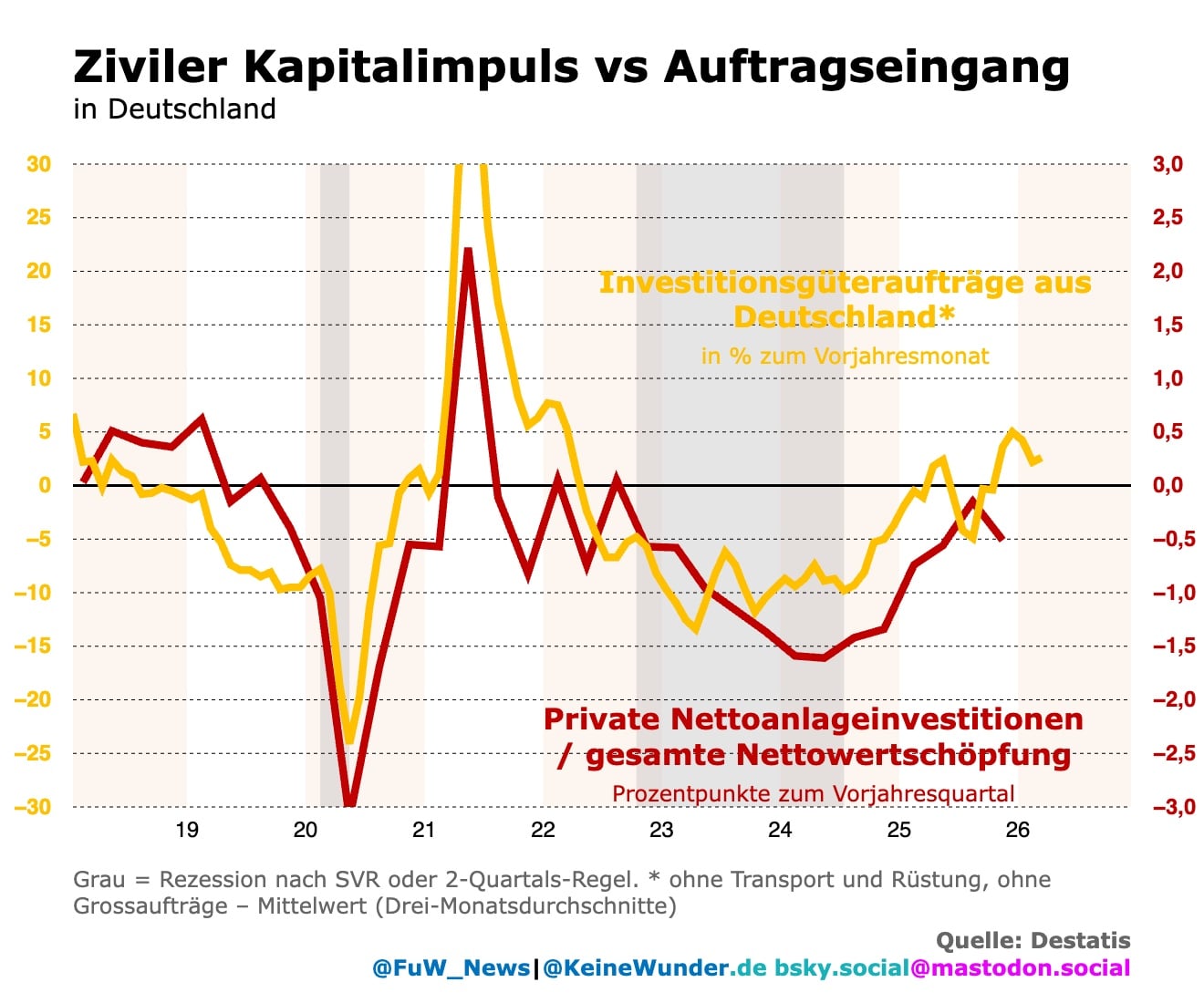

Solange diese Abwärtsspirale nicht durchbrochen wird, könnten milliardenschwere Schuldenprogramme der Regierung die Depression vielleicht mildern, aber nicht abwenden. Industrie und Hersteller von Investitionsgütern leiden ohnehin seit dem Beginn der Abwärtsspirale 2022 im Inland unter der schwachen Konsum- und Investitionsnachfrage.

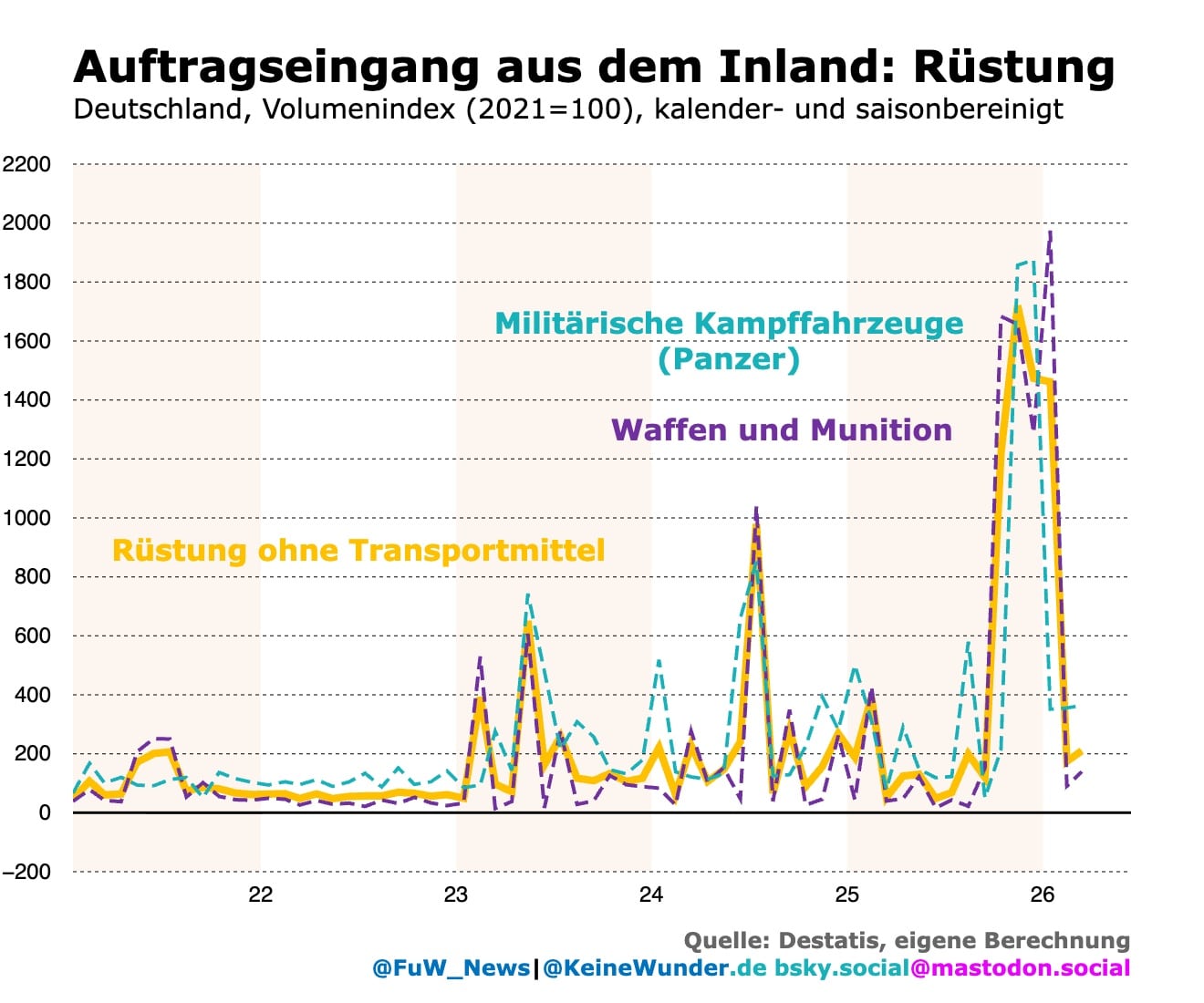

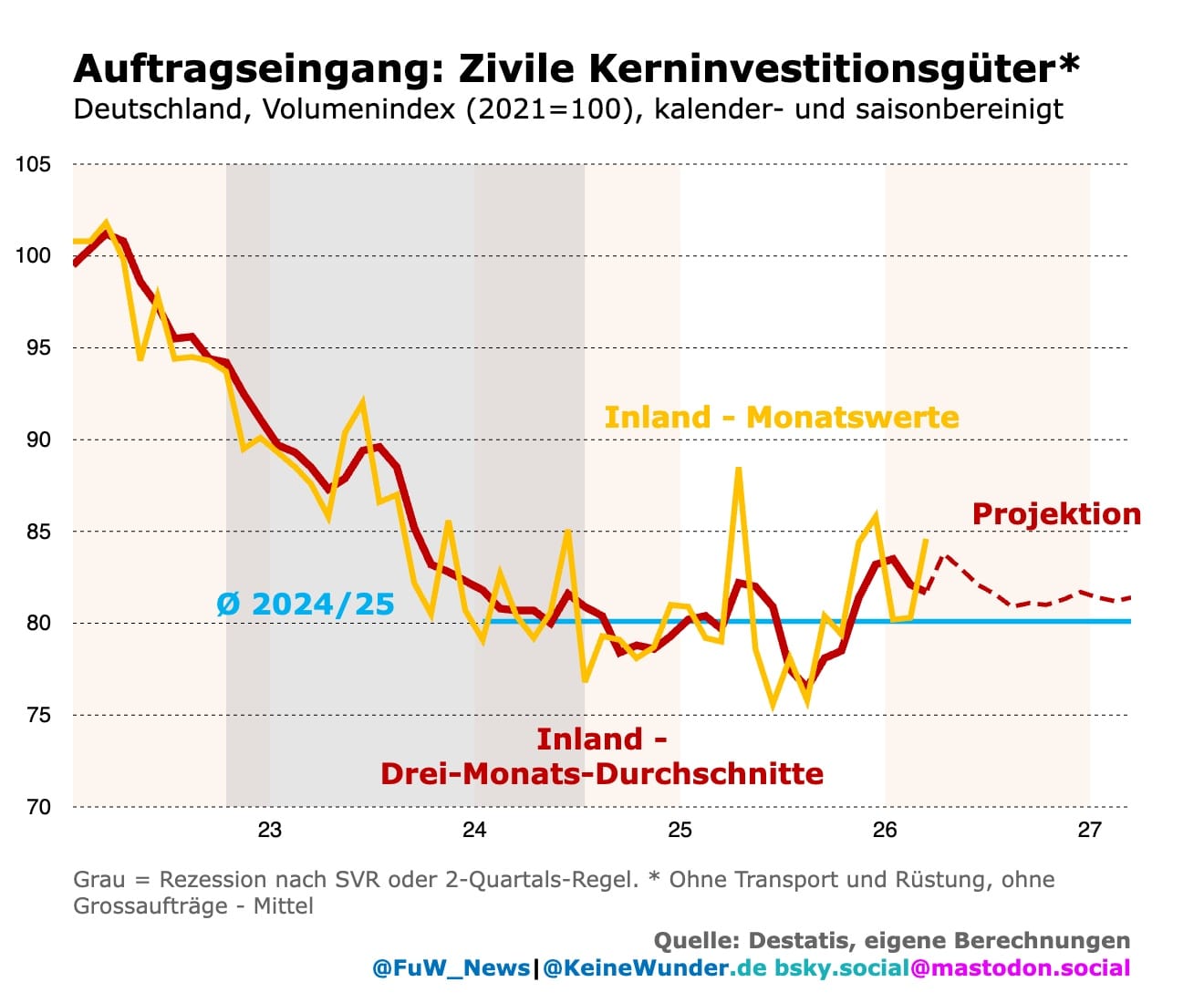

Der Rüstungsboom der Regierung aus den ersten Monaten mit regulärem Budget ist inzwischen ausgelaufen. Die Bestellungen des Bundes bei Produzenten in Deutschland liegen zwar weiterhin auf erhöhtem Niveau, sind seit dem Jahreswechsel aber abgeklungen. Umso enttäuschender ist, dass auch die zivile Kapitalnachfrage nach Investitionsgütern ohne Transport und Rüstung keine Erholung zeigt.

Wer gehofft hatte, dass die private Investitionsquote trotz ihrer negativen Werte – als Ausdruck des Kapitalabbaus – bald wieder steigt und damit den Weg aus der Depression ebnet, dürfte daher enttäuscht werden.

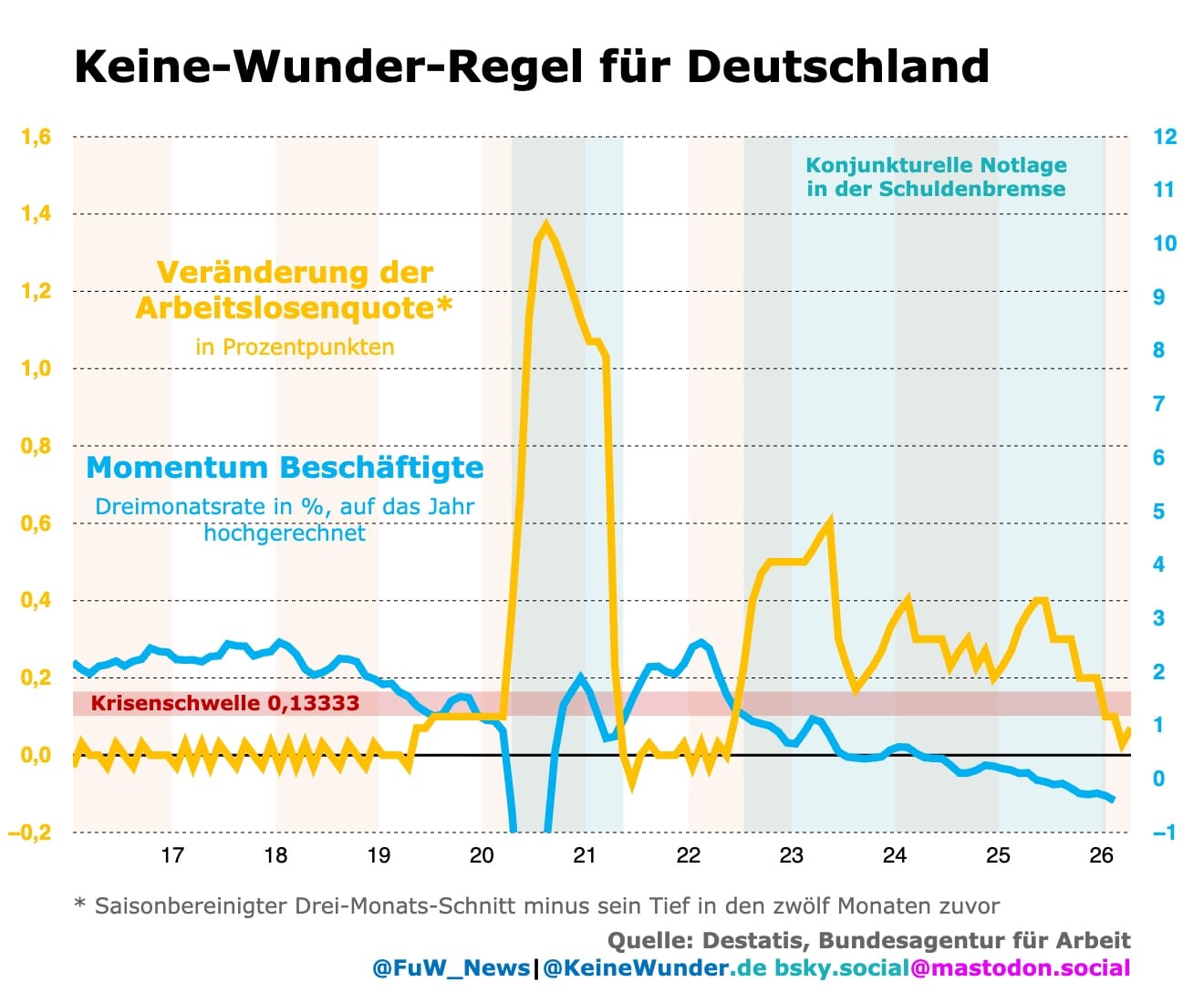

Bereits im März stieg die Arbeitslosenquote um 0,1 Prozentpunkt auf 6,4%. Sollte sie im Zuge des Nahostkriegs weiter steigen, dürfte bald die Keine-Wunder-Regel für eine konjunkturelle Notlage in der Schuldenbremse greifen. Bisher hält sich allerdings leider niemand daran.

Die Regel besagt: Steigt der Dreimonatsschnitt der Arbeitslosenquote auf Jahressicht um mehr als 0,13333 Prozentpunkte, sollte die konjunkturelle Notlage in der Schuldenbremse ausgerufen werden. Das würde große Schulden für ein Konjunkturpaket oder temporäre Entlastungen erlauben.

Angesichts des aktuellen Energiepreisschocks und der anhaltenden Jobkrise sollte die Regierung damit nicht mehr lange warten. Nach den Arbeitsmarktdaten vom Mai bliebe dafür noch im Juni Zeit – bevor das Parlament in die Sommerpause geht.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Bluesky: @keinewunder.de

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.