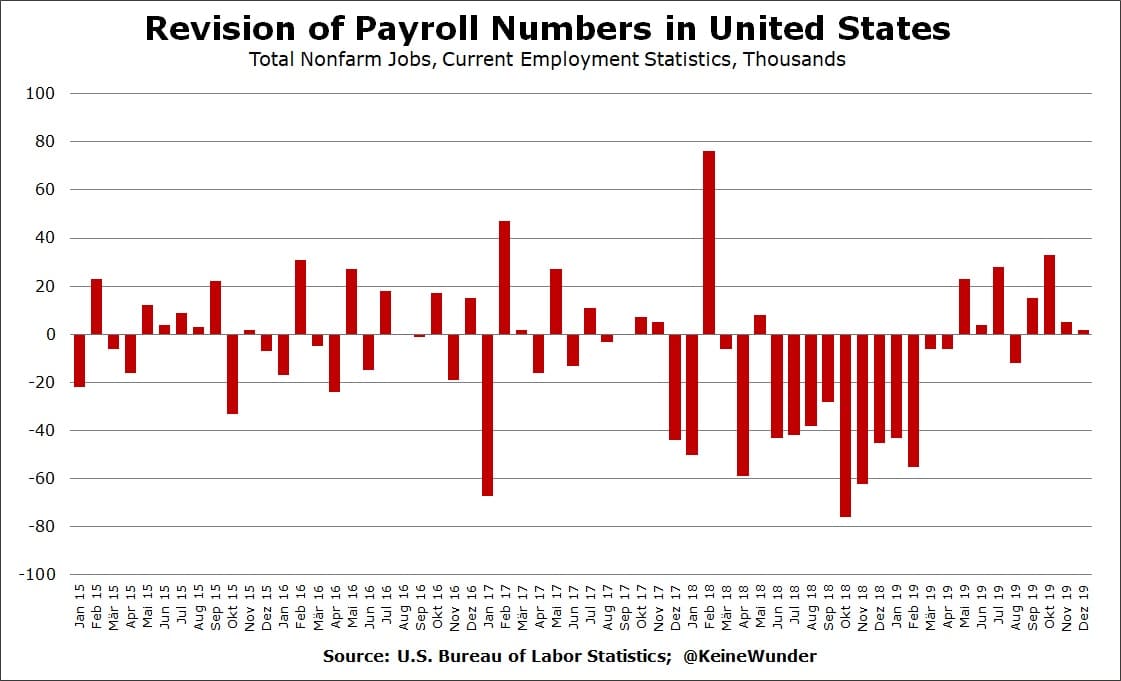

Im Januar haben die amerikanischen Statistiker die Arbeitsmarktdaten in den USA nachträglich erheblich gesenkt. Stand Dezember 2019 gab es mit einem Schlag 422.000 Jobs weniger, die in der Trump-Ära entstanden sind. Zwischenzeitlich liegt die Differenz zwischen neuen und alten Daten sogar bei 520.000 Jobs. Und nicht zum ersten Mal fragen sich Beobachter, wie verlässlich die Jobzahlen sind, die jeden Monat die Finanzmärkte stark bewegen können.

Doch wir wollen hier nicht in stumpfes Statistiker-Bashing einstimmen. Wichtiger ist, was uns die US-Daten vom Arbeitsmarkt dennoch über die Konjunkturdynamik sagen: wie fragil die Lage tatsächlich war, bevor die weltweite Coronapanik an den Finanzmärkten ihre Spuren auch in der US-Wirtschaft hinterlassen wird. Der Großteil der Revisionen fand allerdings zwischen Ende 2017 und Winter 2019 statt:

Genau in dieser Zeit, besonders Ende 2018, trübten sich die Konjunkturerwartungen unter Finanzmarktteilnehmern ein. Dies mündete schließlich in den drei Zinssenkungen der US-Notenbank im vergangenen Jahr, während sie aufhörte, den Anleihenbestand in ihrer Bilanz abzubauen. Am Ende versorgte sie den Geldmarkt wieder erheblich mit frischer Liquidität. Dies erinnerte bereits an Ausmaße in der Finanzkrise, wenngleich die Geldspritzen diesmal doch anders begründet werden: Den Aktienkursen schien es egal – zumindest bis zur jüngsten Coronapanik.

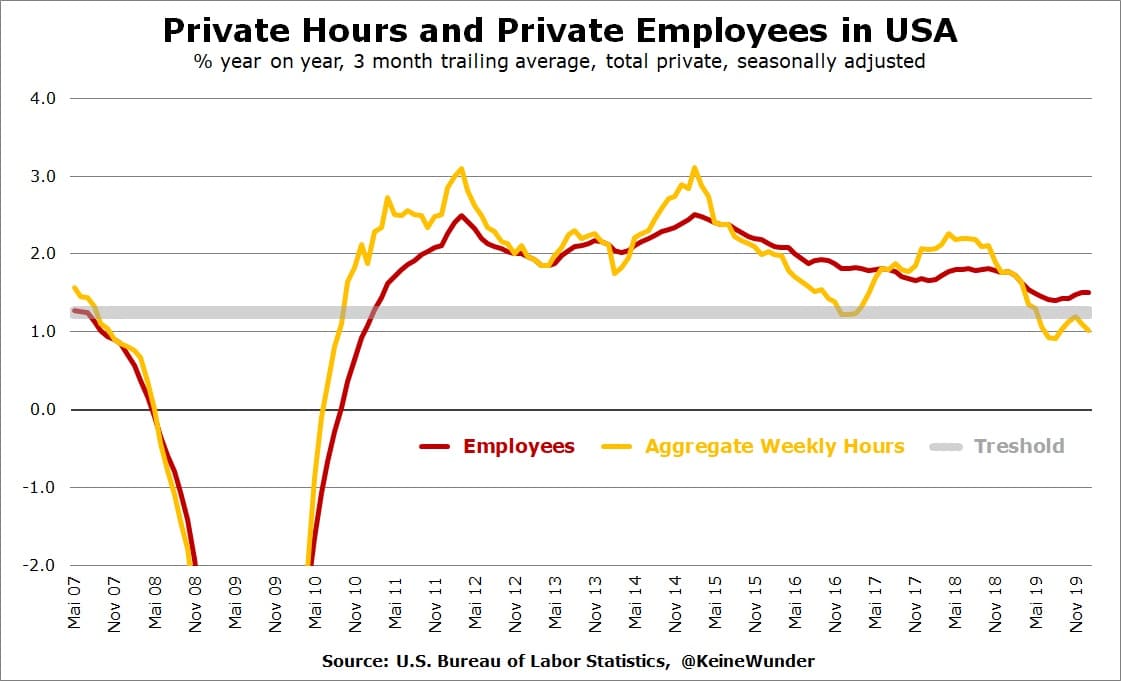

Die revidierten Zahlen zeigen, dass die Dynamik am US-Arbeitsmarkt vergangenes Jahr weitaus weniger robust war als zuvor gedacht – vor allem wenn wir uns die Veränderung der Stellen in der US-Wirtschaft tatsächlich in Prozent anschauen und nicht, wie weit verbreitet, jeden Monat in Tausend Jobs gemessen.

Im Chart ist eine grobe Schwelle bei 1,25% eingezeichnet, die wir hier im Blog schon öfter behandelt haben. Dahinter steckt keine aufwendige Modellrechnung, sondern ein simpler Grafikabgleich in Excel mit der Veränderung der privaten Nettoinvestitionsquote in den USA: Steigt die Quote (positiver Kapitalimpuls), erleben wir typischerweise einen Aufschwung, sinkt sie (negativer Kapitalimpuls), bewegt sich die Volkswirtschaft in einen Abschwung hinein, was meistens mit einer Rezession einhergeht.

Diese Faustregel für den US-Arbeitsmarkt besagt also, dass sich ein Abschwung erst dann zu einer Rezession steigert, wenn die Dynamik im Jobaufbau und damit in der Konsumnachfrage nachlässt. Vermutlich schaffte es die US-Wirtschaft, den ölpreisinduzierten Abschwung der Jahre 2015 und 2016 zu überstehen: weil die Jobs insgesamt noch um mehr als 2% wuchsen. Vergangenes Jahr sank der Stellenzuwachs jedoch kurzzeitig auf (nachträglich revidierte) Jahresraten von knapp mehr als 1,25%. Also in den Bereich, den wir nach dieser Faustregel bereits als kritisch ansehen könnten.

Interessanterweise waren es 2019 genau die Wochen, als die langfristigen Zinsen (zehn Jahre) in den USA unter die kurzfristigen Zinsen (drei Monate) sanken, was nicht nur bei den Leuten vom Anleihenmarkt als traditionelles Rezessionssignal gilt. Unklar scheint, wie stark die Zinssenkungen der US-Notenbank vergangenes Jahr dabei geholfen haben, dass sich das Jobwachstum zumindest bis November wieder beschleunigte. Auffallend ist jedoch: Die Konjunkturängste schwanden, und die weltweiten Anleihenrenditen (viele negativ) erholten sich ab August wieder parallel zum US-Arbeitsmarkt.

Bei negativem Kapitalimpuls entscheidet der Arbeitsmarkt

In der vorherigen Grafik ist schön die Fragilität der amerikanischen Wirtschaft zu erkennen: Der Kapitalimpuls in den USA ist derzeit wieder negativ, die Investitionsquote sinkt also. Spiegelbildlich fängt der Anteil des privaten Konsums am Bruttoinlandprodukt bereits an zu steigen, was für einen Abschwung typisch ist.

Denn es ist nun einmal eine immer wiederkehrende Erkenntnis: Im Aufschwung muss der Konsum der Privathaushalte zwar wachsen, damit die Unternehmen einen Anreiz haben mehr zu investieren. Aber nur wenn die Investitionen schneller wachsen als der Privatkonsum (die Investitionsquote also steigt), wächst auch die Produktivität ausreichend. Nur so verbessert sich die Profitabilität, die den Konjunkturmotor am Laufen hält. Aktuell sinken die Erstanmeldungen zur Arbeitslosenhilfe noch auf Jahressicht, was für die nächsten Wochen (ohne etwaigen Effekt der Coronapanik am Finanzmarkt) für einen robusten Arbeitsmarkt gesprochen hätte. Auch die privaten Jobzahlen sahen noch nicht danach aus, dass der negative Kapitalimpuls bereits akut in eine Rezession umschlägt, allerdings wächst das private Arbeitsvolumen bereits empfindlich langsamer.

Dabei dürfen wir nicht vergessen, dass die Volkszählung noch bis in den Sommer hinein den Arbeitsmarkt, wie vor zehn Jahren, erheblich stützen wird. So entscheidet sich im Jobaufbau, ob sich der negative Kapitalimpuls noch zur Rezession rund um die US-Wahl im November auswächst (oder Corona vorher zuschlägt). Und den Jobaufbau kann die Regierung Trumps bekanntlich immer noch eine Zeit lang anschieben und so die Chancen auf die Wiederwahl positiv beeinflussen: Trotz schwacher Kapitalproduktion insgesamt lief die Rüstungsproduktion zuletzt noch immer ganz gut. Diesen Freitag steht der nächste Arbeitsmarktbericht in den USA an.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com. Auf Twitter: @keineWunder

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.