In Deutschland geht wieder einmal die Furcht um, die Wirtschaft könne überhitzen. Für Zeitungen wie beispielsweise die FAZ ist das bereits seit mehr als einem Jahr klar – was aber eher mit dem allgemeinen Begehren nach einer strafferen Geldpolitik zu tun haben dürfte als mit den konjunkturellen Fakten.

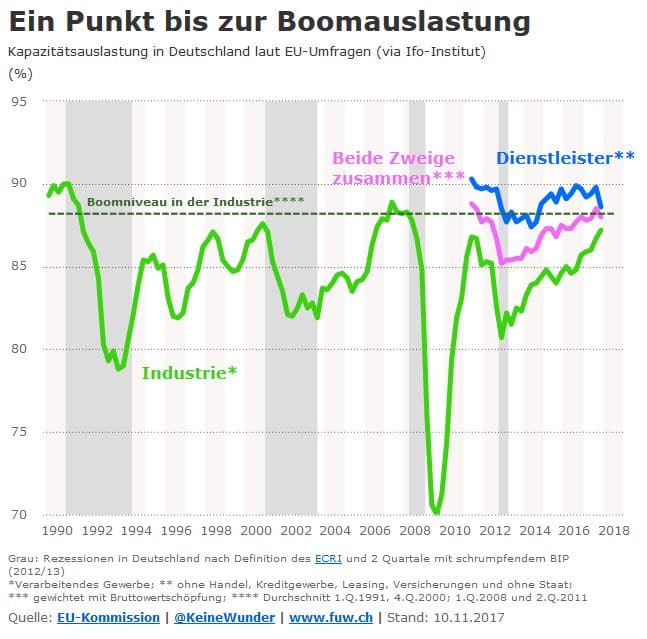

Ein Fakt ist, dass sich die Inflationsrate weiterhin im Rahmen hält – zwischen 1,5% und 2%, was eigentlich nach landläufiger Meinung gegen eine Überhitzung spricht. Auf der anderen Seite lasten aber vor allem die Industrieunternehmen ihre Kapazitäten (also Maschinen, Geräte, usw.) stärker aus, was wiederum tatsächlich eine heißlaufende Konjunktur signalisieren könnte. Ein Blick auf die Dienstleister zeigt allerdings bereits nachlassenden Schwung.

Die Verwirrung scheint komplett. Aber was stimmt denn nun? Kommt der Boom jetzt erst noch, oder läuft der Aufschwung bereits langsam aus?

Es gibt einige Ökonomen, die auf das verhaltene Lohnwachstum verweisen, wenn sie die moderaten Inflationsraten erklären wollen: Mit fast 3% in den zwölf Monaten bis September stiegen die Arbeitnehmerentgelte rund zwei Prozentpunkte schneller als die reale Wirtschaftsleistung pro Arbeitsstunde (auch Produktivität genannt). Besagte Volkswirte halten sich dabei an die gängige Faustformel, dass dieser Anstieg der Lohnstückkosten, aktuell also rund 2%, die Inflation größtenteils bestimmt. Doch ist dieser Zusammenhang – wenn überhaupt – nur erkennbar, wenn wir über viele Jahre oder Jahrzehnte hinweg die durchschnittlichen Veränderungsraten vergleichen.

Damit können wir aber ausschließen, dass solche oberflächlichen und rein statistischen Zusammenhänge uns überhaupt weiterhelfen. Zumindest, wenn wir besser verstehen wollen, wie Konjunkturzyklen sich entfalten und wie es zu Überhitzungsphasen kommt – zumal die Lohnstückkosten in Rezessionszeiten gerne kräftiger steigen, was allerdings an den schwachen operativen Gewinnen und Investitionen liegt. Zudem kann, wenn in Krisenzeiten oft die Inflationsraten zurückgehen, die Lohnentwicklung alleine wohl kaum den Preisanstieg erklären. Und das auch abgesehen von allen Bewegungen auf den Rohstoffmärken, die von realwirtschaftlichen Entwicklungen niemals losgelöst sind.

Fachkräftemangel und Materialengpässe

Aus Befragungen wissen wir, dass die Unternehmen in Deutschland aktuell über Fachkräftemangel und Materialengpässe klagen. In der Tat sind dies Begleiterscheinungen, wie sie häufig in Boomphasen auftreten – also bevor das Wachstum abkühlt und regelmäßig in Rezessionen übergeht. Nicht selten können die Beschäftigten in einer heißlaufenden Wirtschaft stärkere Lohnsteigerungen durchsetzen. Keineswegs zwingend ist es jedoch, dass sich dies auch auf die gesamte Volkswirtschaft durchschlägt und so möglicherweise die Preise stärker nach oben treibt. Das gilt umso mehr für Deutschland, das mittlerweile einen so großen Niedriglohnsektor beschäftigt, wie er sonst in der näheren Nachbarschaft nur in Osteuropa zu finden ist.

Somit sollte klar sein, dass ökonomisch keinesfalls zwingend ist, dass eine Überhitzungsphase vor einer Rezession unbedingt mit höheren Inflationsraten einhergehen muss. Das kann passieren, muss aber nicht. Oder dass ein stärkerer Preis- oder Lohnanstieg mit sinkender Arbeitslosigkeit einhergehen muss – selbst wenn man diesen Zusammenhang früher statistisch öfter gut messen konnte (Stichwort: Philips-Kurve). Rein statistische Zusammenhänge liefern zwar oft, aber eben nicht immer ökonomisch sinnvolle Erklärungen.

Investitionen in Kapital laufen davon

Ökonomisch sinnvoller ist dagegen diese Beschreibung der Konjunkturzyklen: Wenn sich im Aufschwung der Kapitalaufbau beschleunigt, sodass sein Anteil steigt und der Konsumanteil sinkt, muss sich dieses Ungleichgewicht irgendwann in einer Rezession entladen. Eine Volkswirtschaft gibt im Aufschwung einen wachsenden Anteil ihres Einkommens für neue Produktionskapazitäten aus – also Maschinen, Geräte, Wirtschaftsgebäude usw. Dabei steigt die Arbeitsproduktivität durch die neuen Ausrüstungen und die Erneuerung alter Ausrüstungen: Beschäftigte werden dann pro Stunde mehr Güter und Dienstleistungen produzieren als zuvor.

Aber nur wenn zugleich die Zahl der Jobs und/oder die Lohnhöhe steigt, wächst überhaupt auch die Nachfrage nach Konsumprodukten. Nur dann kann es stärkeres Wachstum geben. Jede Lohnstagnation bremst dagegen den Anstieg der Wirtschaftsleistung und vernichtet eher Jobs, weil bei dem Unternehmen der Anreiz zum Investieren schwindet. Der Investitionsanreiz kann aber nur aufkommen, wenn neben der steigenden Nachfrage sich auch die Profitabilität bessert. Nur so lässt die steigende Produktivität (dank der verstärkten Investitionen und anderen Effizienzverbesserungen) im Aufschwung auch die Gewinnsumme stärker steigen als die Lohnsumme. Eine steigende operative Gewinnquote wiederum besagt, nur in anderen Worten ausgedrückt, dass auch die Rendite auf das investierte Kapital (auch Profitrate genannt) wächst – zunächst einmal unabhängig davon, wohin sich die Zinsen bewegen.

Schere zwischen Produktion und Konsum

Und wenn die wachsende Konsumnachfrage durch Jobaufbau und Lohnsteigerungen überhaupt erst den Markt erweitert und damit die Grundlage für jedes Wachstum legt, hinkt sie doch im Aufschwung den Investitionen in den neuen Kapitalstock hinterher. Das heißt aber nichts anderes, als dass die Schere zwischen der Produktion von Gütern und Dienstleistung und der Konsumnachfrage im Aufschwung immer weiter aufgeht – ganz schließen lässt sich diese Schere aber gar nicht, denn die Kapitalgüter werden ja immer mit dem Ziel produziert, dass an den Maschinen und Geräten schlussendlich auch mehr Konsumprodukte entstehen, die auf dem Markt profitabel verkauft werden sollen.

Nur solange Unternehmen Konsumprodukte mit steigender Profitabilität verkaufen können, lassen sich auch Kapitalgüter profitabel verkaufen. Die Investitionen in Kapitalgüter sind zusammen mit den operativen Gewinnen ohnehin die volkswirtschaftlichen Größen, die am stärksten schwanken (wenn wir hier zunächst einmal vom Export absehen). Und genau diese Schwankungen machen das Auf- und Ab jedes Konjunkturzyklus aus. Dies können wir allerdings nicht erkennen, wenn wir durch diese Schwankungen hindurchsehen würden. Trendmäßige Wachstumspfade oder die gesamtwirtschaftliche Nachfrage, die Investitions- und Konsumnachfrage zusammenfasst, helfen nur sehr begrenzt weiter. Nach oberflächlicher Betrachtung könnte so zum Beispiel jemand auf die Idee kommen, Deutschland stehe vor einem Boom wie 2006/07 oder 2010/11.

Um aber besser abschätzen zu können, ob jetzt der Boom kommt oder nicht, sollten wir erst einmal klären, was eine Überhitzungsphase ausmacht: Eine Überhitzung lässt sich als die Phase charakterisieren, in der die Schere zwischen Produktion und Konsum nach einer gewissen Zeit des Aufschwungs eben sehr weit aufgeht. Eine Rezession wiederum ist die Phase, in der die Schere sich wieder schließt, um dann im nächsten Aufschwung wieder aufzugehen. Die (Neu)-Investitionsquote steigt im Aufschwung, die Konsumquote sinkt oder hinkt der ersten hinterher. In der Rezession ist es genau umgekehrt. Ob aber eine Überhitzung mit stärkerer Inflation einhergeht oder nicht, kann wie oben gezeigt nicht zwingend behauptet werden.

Was wir hier sehr schön sehen können, ist, dass der Aufschwung seit Mitte 2013 nun schon so lange anhält wie kein anderer seit der deutschen Einheit. Und wir sehen noch mehr.

Was wir hier sehr schön sehen können, ist, dass der Aufschwung seit Mitte 2013 nun schon so lange anhält wie kein anderer seit der deutschen Einheit. Und wir sehen noch mehr.

So spricht jedenfalls viel dafür, dass die Inflation auch durch das Tempo des Kapitalaufbaus bestimmt wird. Läuft ein Aufschwung so ab, dass in kurzer Zeit die Investitionsquote stark steigt, treibt dies die Inflation eben stärker. Oder zieht sich der verstärkte Kapitalaufbau über eine längere Zeit, dafür aber mit weniger Schwung hin, dann sollten die Preise nicht ganz so stark steigen. Letzteres würde übrigens aktuell für Deutschland zutreffen.

Bevor wir uns aber die konkreten Daten anschauen, sei kurz an folgendes fiktives Beispiel aus dem ersten Beitrag dieses Taktikblogs der Konjunkturanalyse erinnert:

Angenommen, ein Land ohne Außenhandel verteilt sein Einkommen von 100 (z.B. Mrd. Fr.) zu 80% auf den Konsum und zu 20% auf die Investitionen. Nun wächst das Einkommen um 10 auf 110, die Konsumausgaben wachsen dabei um 6 auf 86 und die Investitionsausgaben um 4 auf 24. Nehmen wir die unter Ökonomen und Statistikern so beliebten Wachstumsbeiträge, sticht der Konsum mit +6 also die Investitionen mit +4 klar aus.

Schauen wir aber auf die Anteile am Gesamteinkommen, so sinkt der Konsumanteil von 80 auf 78% (=86/110). Der Investitionsanteil aber steigt von 20 auf 22% (=24/110). Die +2 Prozentpunkte der Investitionsquote schlagen ganz klar die Konsumquote mit ihren –2 Prozentpunkten. Während die Investitionen also an Gewicht gewinnen, verliert der Konsum an demselben.

Und so kommen wir auf die zentrale These dieses Blogs: Entscheidend für die Konjunkturentwicklung sind nicht die absoluten Wachstumsbeiträge (Konsum 6 von 10 sowie Investitionen 4 von 10), sondern die relative Veränderung der Anteile an den Gesamtausgaben (die Konsumquote sinkt um 2 Prozentpunkte, die Investitionsquote steigt um 2 Prozentpunkte).

Nur was in einer Aufschwungsphase an Gewicht gewinnt, kann auch den Aufschwung antreiben und ihn tragen. Genau so entstehen positive Konjunkturimpulse, die wir beobachten können und wenn möglich auch erklären sollten.

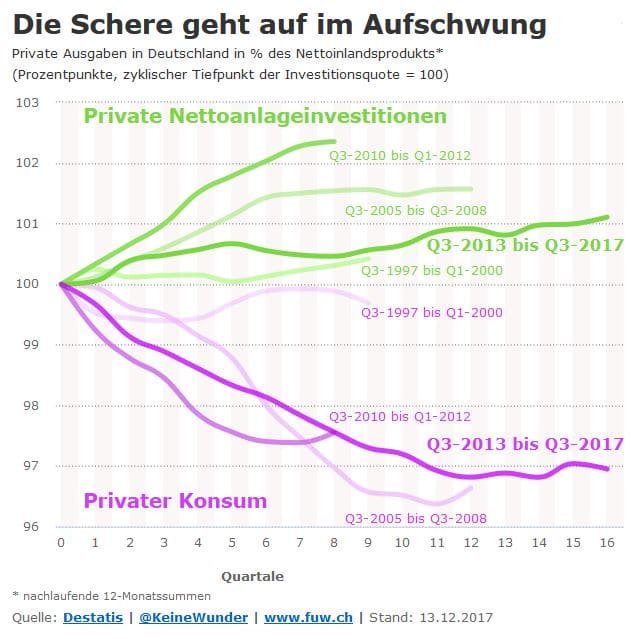

Um zu demonstrieren, wie wichtig die Veränderung der Quoten ist, betrachten wir genauer, welche volkswirtschaftlichen Größen das Wachstum antreiben. Eine wichtige Beobachtung dieses Jahres war, dass die privaten Unternehmensinvestitionen in der Tat einen stärkeren Beitrag zum Wachstum geleistet haben als früher und so dem Bruttoinlandsprodukt vordergründig neuen Schwung gegeben haben. Wahrscheinlich macht sich dabei auch bemerkbar, dass die Investitionen in den abgenutzten Kapitalstock nach einer so langen Aufschwungsphase tatsächlich stärker zulegen.

Ohne die volkswirtschaftlichen Abschreibungen sehen die privaten Nettoanlageinvestitionen in den neuen Kapitalstock allerdings bereits weniger rosig aus. Die Investitionsquote steigt zwar noch, aber das Tempo lässt bereits nach. Damit Deutschland auf eine regelrechte Boomphase mit wachsendem Preisdruck zusteuern könnte, sollten wir erwarten, dass die Nettoanlageinvestitionsquote eher um ungefähr einen Prozentpunkt wächst. Doch das Gegenteil ist derzeit der Fall: die Nettoanlageinvestitionsquote geht Richtung Null. Bislang spricht also einiges dafür, dass Deutschland zunächst einmal seinen Wachstumszenit erreicht hat.

Noch ist aber unklar, wie lange die zuletzt stärker gestiegenen Neubestellungen für Investitionsgüter aus Deutschland den Aufschwung beschleunigen können. Umfragewerte wie die des ifo-Instituts lassen vermuten, dass die Investitionsdynamik bereits in den ersten Monaten des neuen Jahres etwas an Schwung verlieren wird. Ob dann auch schon so wie 2015 die Rezessionsgefahren zunehmen werden, als die Investitionsquote kurzzeitig sank, ist aber ebenfalls noch unklar. Eine steigende Importrechnung (vermutlich durch Rohstoffpreise wie den Ölpreis ausgelöst) lassen derzeit jedenfalls die Einkommen aus dem Außenhandel schwinden, die wir im Exportüberschuss messen können. Kurzfristig gab es im Sommer immerhin positive Impulse.

Der Anteil des Exportüberschusses am Einkommen sinkt derzeit aber in den 12-Monatssummen, was sich vor allem auch in der sinkenden operativen Gewinnquote bemerkbar macht. Das heißt aber nichts anderes, als dass auch die Gewinnmargen sinken. Da die Investitionsquote aber noch leicht steigt, muss es nicht unbedingt einen zyklischen Grund für den Margendruck am deutschen Produktionsstandort geben. Anders als noch 2015 oder insbesondere von 2001 bis 2003 wird der Außenhandel vorerst aber wohl keine neuen Einkommensimpulse liefern, die eine eventuell bald sinkende Investitionsquote auffangen könnten.

Aber immerhin: Noch wachsen die Neuinvestitionen schneller als das Einkommen – nur nach einer Überhitzung sieht es derzeit jedenfalls nicht aus. Dazu müssten die Investitionen tatsächlich noch stärker wachsen, als sie es bisher tun. Vielleicht liegt hier auch der Grund, warum die Preise in Deutschland nicht stärker steigen. Wenn wir schon über das Jahr 2015 reden, müssen wir natürlich auch noch den Staat mit seinen Ausgaben erwähnen. Schließlich trugen die verstärkten Staatsausgaben in Folge der Flüchtlingswelle neben der stärkeren Nachfrage vor allem aus der Eurozone mit dazu bei, dass die deutsche Volkwirtschaft noch einmal auf die Beine kam.

In der folgenden Grafik sehen wir, wie der positive Fiskalimpuls mittlerweile komplett ausgelaufen ist (rote Linie). Seit 2015 stiegen die Staatsausgaben stärker als das volkswirtschaftliche Gesamteinkommen, zu sehen an der positiven Veränderung der Staatskonsumquote. Eine Erscheinung, die wir sonst gewöhnlich nur in Rezession beobachten können, wenn der Staat mit seinen Ausgaben die Wirtschaft auch ohne Konjunkturprogramm bereits stabilisiert – genau wie die privaten Konsumausgaben.

Diese gezwungenermaßen prozyklische Fiskalpolitik war bislang immer ein Argument dagegen, dass die öffentlichen Haushalte in Deutschland aus konjunkturellen Gründen ihre Investitionen hochfahren sollten (besonders beliebt war das Argument in Wolfgang Schäubles Finanzministerium). Bei einer amtlichen Investitionslücke in der öffentlichen Infrastruktur von 77 Milliarden (auf diese Summe belaufen sich die ausgebliebenen Ersatzinvestitionen der vergangenen Jahre) gibt es natürlich auch andere Gründe als die konjunkturellen.

Natürlich entwickelt ein Aufschwung über die Investition eine Eigendynamik. Dass derzeit aber die Konsumausgaben stärker als die Einkommen wachsen, könnte zumindest ein Warnsignal sein, dass die Investitionsquote bald zu sinken beginnt. Die Frage bleibt spannend und wird zumindest die ersten Monate des neuen Jahres konjunkturell in Deutschland bestimmen. Aber wie gesagt: sollte dieser Fall tatsächlich eintreten, werden weder Außenhandelsüberschuss noch Staatsausgaben bereitstehen, um die Konjunktur zu stützen. Eine Rückkehr zur prozyklischen Fiskalpolitik scheint jedenfalls derzeit unwahrscheinlich.

Und vom Exportüberschuss würden nur dann Einkommensimpulse ausgehen, wenn die Importrechnung wieder spürbar sinkt. Was uns am Ende doch noch zu einem Lichtschimmer bringt – je nachdem, wie man es nimmt: Dieser Schimmer ist der Export selbst, bevor wir davon den Import abziehen. Die Ausfuhren sind aber kein Einkommen wie die Gewinne, Löhne oder Steuern, sondern sie werden als Umsatzgröße gemessen. Deswegen ergibt es keinen ökonomischen Sinn, die Exportquote am Bruttoinlandsprodukt zu berechnen. Die liegt bei 47%, wobei hier aber Äpfel mit Birnen verglichen werden, also Umsatz mit Einkommen.

Deswegen müssen wir den Export vielmehr im Verhältnis zum Produktionswert setzen, der so etwas wie den Umsatz einer Volkswirtschaft angibt. Demnach stehen die Ausfuhren also nur für 26% der Erlöse, die Produzenten in Deutschland weltweit erzielen. Analog zur Investitionsquote lässt sich aber auch hier die Veränderung der Exportquote beobachten, um mögliche Konjunkturimpulse zu identifizieren. Und ja: wir sehen, dass der Export positive Impulse liefert, aber weit weniger als 2015.

Und so können wir festhalten: Wenn die Überhitzung in Deutschland erst noch kommen sollte, egal ob mit oder ohne stärkerer Inflation, müsste die Volkswirtschaft über die Investitionen eine stärkere Eigendynamik entwickeln als bisher. Noch stützt der Export, aber von einem regelrechten Boom der globalen Nachfrage kann derzeit nicht gesprochen werden. Es kann durchaus auch sein, dass Deutschland den zyklischen Höhepunkt nicht nur vorübergehend überschritten hat, sondern dass da auch nicht mehr viel kommen wird.

Das neue Jahr wird aus konjunktureller Sicht also spannend, womöglich für die Beschäftigten in Deutschland aber eher bedrückend werden. Bislang gibt es glücklicherweise keine breiten negativen Signale vom Arbeitsmarkt, das beruhigt wenigstens für das Weihnachtsfest. Falls Deutschland bis Ostern tatsächlich eine neue Regierung hat, sollte sie sich auf ein Negativszenario zumindest vorbereiten.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com. Auf Twitter: @keineWunder

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.