Wer vor einer Überhitzung der deutschen Wirtschaft warnt, will damit oftmals eigentlich die EZB für ihre angeblich zu lockere Geldpolitik kritisieren. Andere rechtfertigen damit seit fast einem Jahr, dass deutsche Politiker es nicht auf die Reihe kriegen, den Verfall der öffentlichen Infrastruktur aufzuhalten – schließlich dürfe der Staat eine heißlaufende Wirtschaft nicht noch weiter anheizen. Zugleich wissen aber selbst die Warner (z.B. der Sachverständigenrat oder das Kieler Institut für Weltwirtschaft) nicht, wann es in Deutschland wieder Preiszuwächse von dauerhaft um die 2% geben wird.

Das wirkt unfreiwillig komisch, leiten diese Ökonomen doch die angeblichen Überhitzungs- und Inflationsgefahren gerne aus dem Potenzialwachstum ab. Das ist deshalb problematisch, weil sich das Potenzialwachstum gar nicht unmittelbar messen und beobachten lässt. Hinter diesem Begriff verbirgt sich eine gedankliche Konstruktion, wonach eine Volkswirtschaft wachsen kann, ohne dass dabei Inflations- noch Deflationsgefahren aufkommen, so jedenfalls die Definition der Bundesbank. Die Mehrheit im Sachverständigenrat wird dagegen – abseits vom Mainstreamkonsens – auch Anstiege zwischen 0 und etwas weniger als 2% als Preisstabilität deklarieren.

Eine Produktionslücke kann schon nützlich sein

Nun ist nichts Anrüchiges daran, wenn Volkswirte versuchen, eine durchschnittliche Wachstumsrate über den Konjunkturzyklus hinweg zu berechnen. Ein Vergleich mit der tatsächlichen Wachstumsrate kann uns in der Tat erste Hinweise liefern, in welchem Stadium des Zyklus wir uns gerade befinden. Daher ist das Konzept der sogenannten Produktionslücke (Output Gap) nicht unbedingt verkehrt. Selbst für die Berechnung von geglätteten Staatsdefiziten (wie in der deutschen Schuldenbremse) kann das Konzept sinnvoll sein – was aber nicht heißt, dass es auch gleich einen Verfassungsrang erhalten sollte, wenn sich Ökonomen noch nicht einmal auf zuverlässige Schätzungen einigen können.

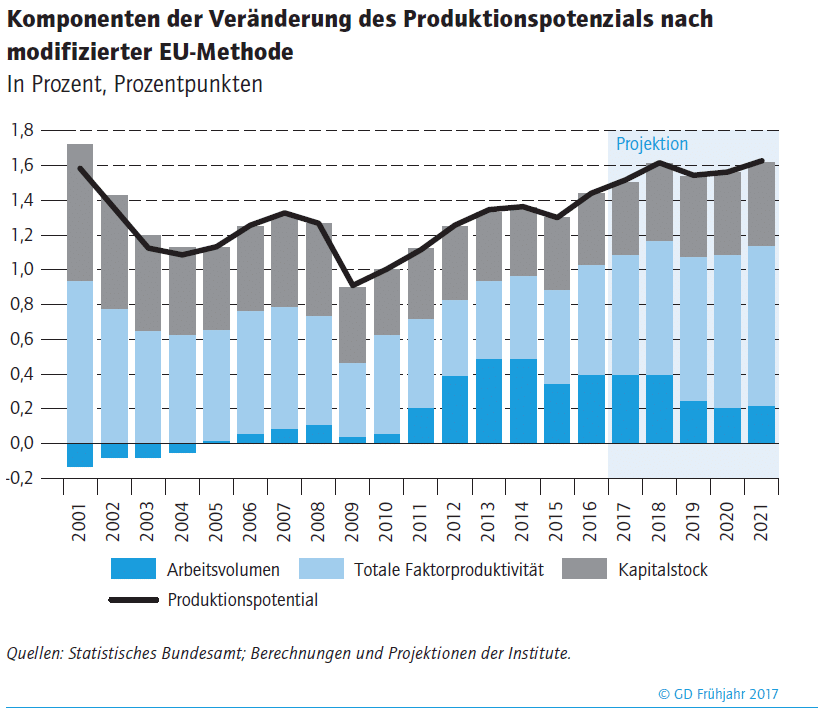

Das Problem fängt jedoch damit an, wenn Volkswirte behaupten, dass ein positiver Abstand des Wirtschaftswachstums zum Durchschnitt des Zyklus in der Regel zu stärkerer Inflation und Überhitzung führen sollte. Diese Auffassung resultiert daraus, dass Volkswirte die Durchschnitte theoretisch überladen, wenn sie sie als Potenzial einer Volkswirtschaft charakterisieren. Dem liegen aber zum Teil unrealistische Annahmen zugrunde, die wir auch in der Aufteilung des angeblichen Potenzials ablesen können. Hier die jüngste Schätzung aus der Gemeinschaftsdiagnose der deutschen Forschungsinstitute:

Aktuell unterscheiden sich die stark divergierenden Schätzungen dadurch, dass Ökonomen ihre eigenen (realistischeren) Bevölkerungsprojektionen einfließen lassen. Allerdings können diese Volkswirte zum Beispiel einem Ostdeutschen nur schwer erklären, dass sich der langfristige Trend des Wirtschaftswachstums nach der Bevölkerungsentwicklung richten soll – so eine Annahme der (neoklassischen) Theorie, die hinter dem angeblichen Potenzial steckt. Zu Tausenden haben sich die Ossis nach der Wende aufgemacht, um dort zu leben und zu arbeiten, wo investiert wird und neue Jobs entstehen: nach Westdeutschland, Österreich, in die Schweiz oder sonst wohin.

Am Ende waren es die Ostdeutschen, die dem Kapital hinterhergereist sind und nicht das Kapital den Ossis – eine Entwicklung, die wir übrigens auch während der Eurokrise beobachten konnten. Und wenn das schon für die Ossis, die Süditaliener oder die Griechen gilt, gilt das vielleicht auch allgemein für das Bevölkerungswachstum in einer Marktwirtschaft und für die Migration überhaupt. Zu weiteren Irrungen und Wirrungen dieser „Potenzial“-Schätzungen sei noch ein etwas älterer Text von Gustav Horn vom gewerkschaftsnahen IMK empfohlen. Richtigerweise meint Horn, dass wir Überhitzungstendenzen (zum Beispiel am Ende eines Zyklus, wenn Fachkräfte schwer zu finden sind) immer noch am besten erkennen können, wenn wir uns die Lohnentwicklung oder die Kreditentwicklung konkret anschauen.

Trends der Vergangenheit in die Zukunft fortgeschrieben

Auch wenn die Potenzialschätzungen ideologisch und theoretisch überladen sind (wer an Gleichgewichte glaubt, braucht auch einen Gleichgewichtslohn), laufen sie praktisch doch auch nur auf eins hinaus: Trends der Vergangenheit in die Zukunft fortzuschreiben. Anders herum kommt man mit einfachen Durchschnittberechnungen auf ähnliche Werte wie diese Potenzialschätzungen. Die enthalten glücklicherweise für die Volkswirte, die sie berechnen, noch eine schön unbestimmte Variable, in die sie all das reinpacken können, was sie auch sonst nicht erklären können.

Nehmen wir zum Beispiel die durchschnittliche Wachstumsrate in Deutschland der Jahre 2011 bis 2015, dann kommen wir auf denselben Wert, wie ihn die Institute für die nächsten Jahre schätzen: 1,6%. Zu etwas geringeren Ergebnissen gelangen wir, wenn wir vom durchschnittlichen Wachstum des Nettokapitalstocks sowie von durchschnittlichen Abschreibungsraten ausgehen. Benutzen wir auch noch eine realistische Produktionsfunktion (aus der man aber keinen Gleichgewichtslohn ableiten kann), wonach das Bruttoinlandprodukt im Schnitt jedes Jahr einfach einem konstanten Anteil des Kapitalstocks entspricht (etwa 25%), dann kommen wir derzeit auf 1,1% Durchschnittswachstum – was wiederum in dem Bereich liegt, in dem auch der Sachverständigenrat (1,0%) das Potenzialwachstum für dieses Jahr verortet.

Lassen wir also einfach die unrealistischen Annahmen und theoretisch-ideologischen Überladungen des Konzepts Potenzialwachstum beiseite. Dann stellen wir aber immer noch fest, dass die deutsche Volkswirtschaft dieses Jahr auf jeden Fall (mit mehr oder weniger 2%) stärker wachsen wird als die 1,0 bis 1,1%, die es im Durchschnitt der vergangenen Jahre gegeben hat. Aber wie gesagt: dies kann uns nur einen ersten Eindruck von möglichen Überhitzungsgefahren liefern. Folgen wir also lieber Gustav Horns Ratschlag und schauen konkreter hin.

Keine Gefahren von den Löhnen

Dann erkennen wir, dass von den Löhnen derzeit tatsächlich keine Gefahr für die Preisstabilität ausgeht – das ist auch kein Wunder, wenn es nicht einmal Verdi schafft, beim größten Arbeitgeber Deutschlands – dem öffentlichen Dienst – einen vernünftigen Lohnabschuss auszuhandeln. Für eventuelle Blasen an den Immobilienmärkten einzelner Großstädte ist ohnehin der Ausschuss für Finanzstabilität in Deutschland zuständig. Und der Aktienmarkt überhitzt mit größter Sicherheit schon länger, ohne das auch nur ein Politiker etwas dagegen unternehmen kann.

Bleibt also noch die Kapazitätsauslastung. Auch wenn die Löhne derzeit keine Hinweise für Übertreibungen liefern, kann uns die Auslastung dennoch signalisieren, in welchem Stadium des Zyklus wir uns gerade befinden. Wir können es ja immer wieder beobachten, wenn ein Land beschleunigt in den Aufbau von Produktionskapazitäten investiert: Genau das schafft Jobs und erhöht – zwar nicht immer, aber doch am effektivsten – die Produktivität und damit die Profitabilität, wenn also je Arbeitsstunde eines Erwerbstätigen mehr Güter und Dienstleistungen produziert werden, die am Markt verkauft werden.

Wenn unsere Konsumausgaben aber mit den Investitionen in Maschinen, Geräte, Patente, in Forschung und Entwicklung oder Wirtschaftsgebäude nicht Schritt halten, brauchen die Unternehmen auch irgendwann keine neuen Produktionskapazitäten mehr aufzubauen. Das würde nur die Profitabilität des investierten Kapitals herabdrücken, wenn die Nachfrage der Absatzmärkte nicht mehr mithält. Und in der Regel versucht jedes private Unternehmen so etwas, wie wir wissen, zu vermeiden. Was wir wiederum an der Auslastung der Kapazitäten ablesen können.

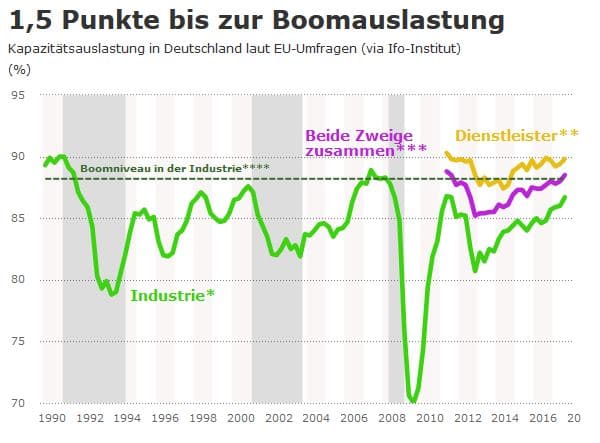

In einer Rezession, wenn die Absatzmärkte zusammenbrechen, weil die Unternehmen Jobs abbauen, steht ein wachsender Teil der Maschinen und Geräte still: Die Kapazitätsauslastung wird heruntergefahren. Natürlich nicht auf null, denn auch in der Wirtschaftskrise geht die Produktion ja weiter. Nach dem kurzen Einheitsboom ging es in der Industrie runter auf 80% und in der Rezession während der Finanzkrise auf 70%. Was wir aber auch erkennen können: In den Boomphasen bleibt die Auslastung nie lange auf dem Gipfel stehen.

Kapazitätsauslastung: Deutschlands Industrie hat den Gipfel von 2011 erreicht

Anders als ein Bergsteiger, der sich auf dem Gipfel erstmal ausruht, geht es oft gleich wieder abwärts. Ob nun in drei Wellen wie zwischen 1994 und 2000, als die deutsche Wirtschaft mit der Lohnstagnation begann und sich damit den eigenen Binnenmarkt kaputt gemacht hat. Oder auf dem Zwischenhoch von 2011 nach der schnellen Erholung in Folge der tiefen, aber kurzen Rezession davor. Zunächst sinkt die Auslastung, weil die Unternehmen einfach weniger in neue Kapazitäten investieren, aber die Nachfrage noch da ist.

Sinkt dann auch die Profitabilität, geht die Lawine an Entlassungen los, die in die Rezession führt. Betrachten wir das heutige Niveau, sind wir genau dort, wo wir zum Gipfel 2011 waren. Damals hatten sich die Investitionen zwar schnell erholt, aber noch nicht so stark vom Konsum entkoppelt, dass der Zyklus bereits vorbei gewesen wäre. Ab jetzt gilt aber: Der absolute Höhepunkt des Zyklus ist nahe. Jederzeit kann ein Ereignis an den Finanzmärkten oder ein geopolitischer Zwischenfall die Erholung zusammenbrechen lassen und eine Rezession auslösen.

Vorerst geht es weiter aufwärts

Die Frage ist nur: werden es noch 1,5 Punkte sein, die es mit der Auslastung aufwärts geht, also auf ein Boomniveau wie 2007 oder werden es doch noch 3 Prozentpunkte mehr bis zu einer Auslastung von 90% wie nach der deutschen Einheit? Klar ist in jedem Fall: ewig wird der Aufschwung nicht dauern. Vielleicht bekommen wir auch ein Plateau der Auslastung wie vor zehn Jahren, das immerhin ein Dreivierteljahr hielt. Derzeit trägt noch die Nachfrage aus dem Euroraum, der wegen der Austeritätskrise einen verzögerten Aufschwung erlebt. Und darüber sollten sich die Deutschen tatsächlich freuen, solange es noch geht.

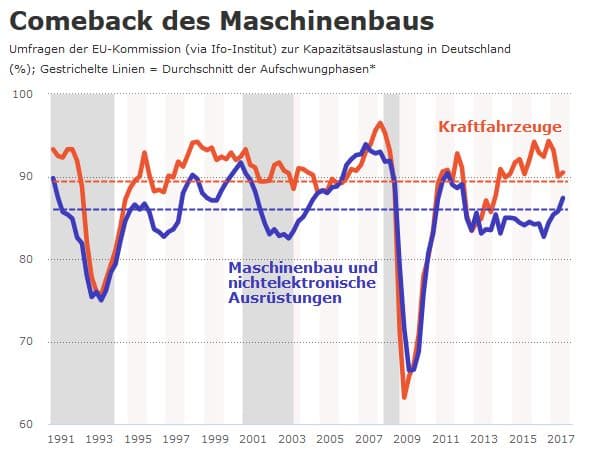

Gleichwohl reicht auch die Gesamtschau der Industrie nicht aus. Blicken wir auf die wichtigsten Branchen, erkennen wir, dass die Auslastung derzeit vor allem im Maschinenbau ausgeweitet wird. Nach Jahren der Stagnation kommt die Branche vor allem wegen der nachholenden Investitionen im Euroraum wieder auf die Beine. Die Autobranche hat ihre Auslastung bereits im Frühjahr runtergefahren (liegt aber noch über dem Durchschnitt), der Absatz im Ausland und im Inland stagniert ohnehin schon länger.

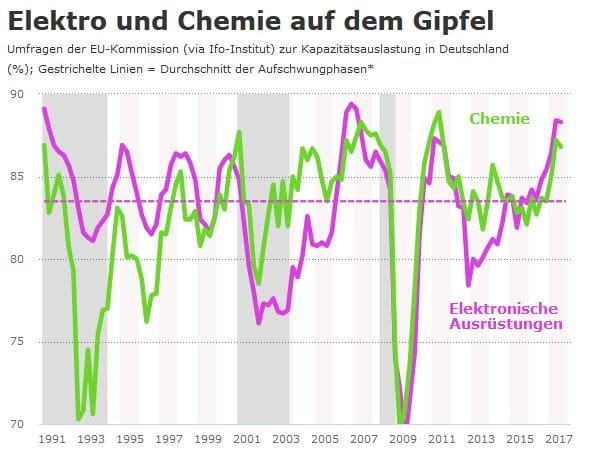

In der Chemie und Elektroindustrie sieht es wiederum danach aus, als wenn der Gipfel bereits erreicht ist. Von einer breiten Ausweitung der Kapazitätsauslastung kann in Deutschland daher also keine Rede sein. Vielmehr spricht einiges dafür, dass Deutschland auf den Höhepunkt des Zyklus zusteuert – zugleich werden wir wohl dennoch kaum Überhitzungsanzeichen in den Preisen und Löhnen erkennen.

Wer auch immer derzeit aber aus ideologischen Gründen warnend mit dem Potenzialwachstum argumentiert, sollte auf jeden Fall genauer hinschauen. Es spricht jedenfalls nichts dagegen, dass die öffentlichen Haushalte in Deutschland ihre Infrastrukturausgaben endlich hochfahren, wenn sie doch nur anfangen könnten, genug Planer für die Projekte einzustellen. In der nächsten Rezession werden die dringend gebraucht, wenn die deutsche Politik zur Abwechslung mal nicht der Autoindustrie auf die Beine helfen sollte.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.