Das Primärziel der allermeisten Zentralbanken besteht darin, „Preisstabilität“ zu gewährleisten. Darunter versteht man in der Regel das Ansteuern eines bestimmten Zielwertes, den die Inflationsrate in einer Volkswirtschaft erreichen soll.

Bei welcher Inflationsrate diese Preisstabilität tatsächlich erreicht wird, ist wiederum keinesfalls eindeutig. Die meisten westlichen Zentralbanken haben sich ein Inflationsziel von 2% gesetzt. Andere Zentralbanken geben neben der Zielmarke auch einen Toleranzbereich an, in dem sich die Inflationsrate bewegen kann. Manche Notenbanken, wie z. B. die südafrikanische Zentralbank, verwenden auch nur ein Zielband, innerhalb dessen die Inflationsrate schwanken soll.

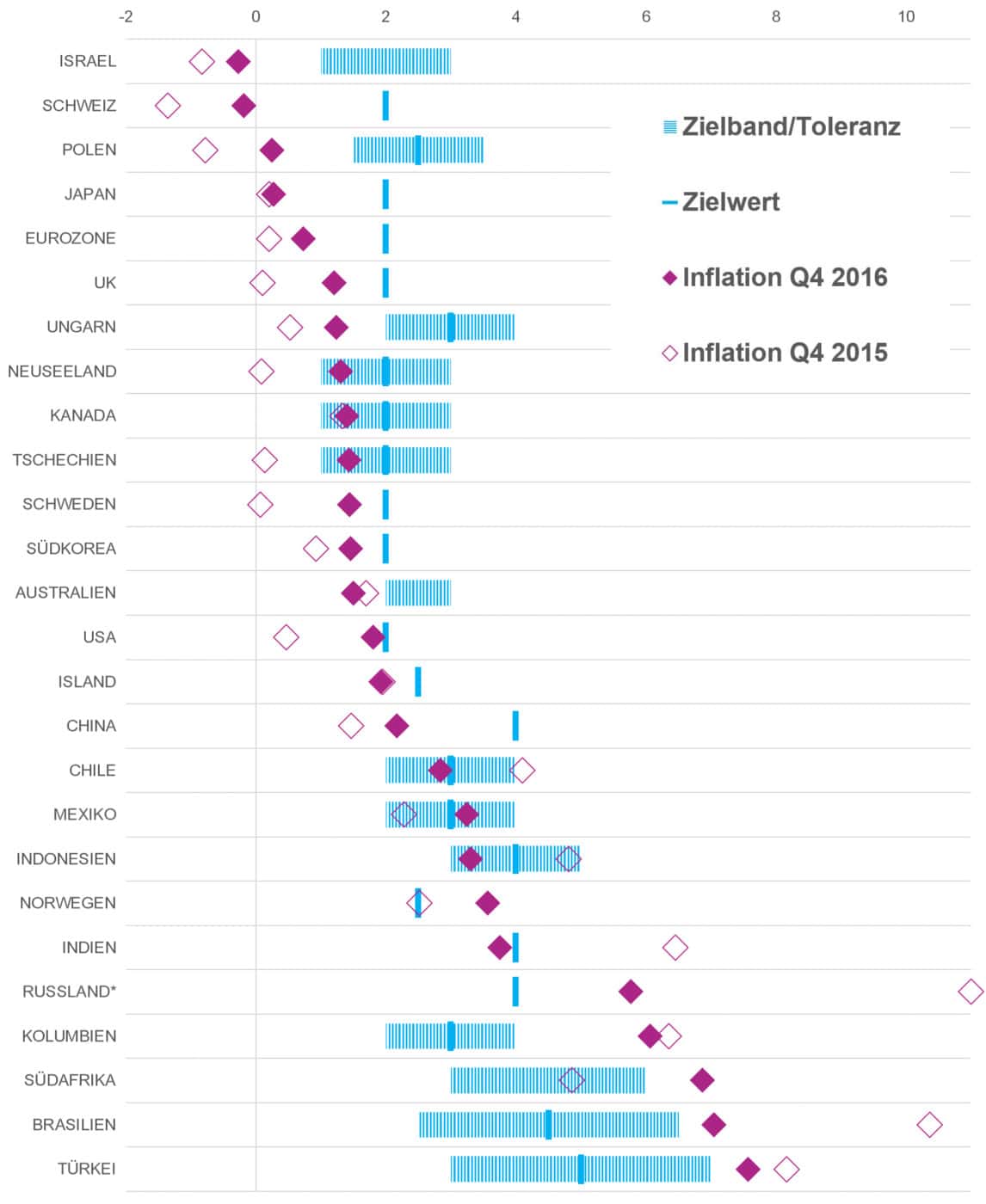

Im Makronom veröffentlichen wir einmal pro Quartal eine Übersicht, wie (un-)präzise die 26 wichtigsten Zentralbanken ihre Inflationsziele treffen. Hier die Ergebnisse der neuesten Aktualisierung. Die gefüllten Rauten geben die durchschnittliche Inflationsrate des 4. Quartals 2016 an, die Rauten ohne Füllung die aus dem Vorjahresquartal. Die Balken markieren die jeweiligen Zielwerte für die Inflationsrate, die schraffierten Flächen zeigen die Zielbänder bzw. Toleranzbereiche:

Der Chart zeigt, dass die Zentralbanken ihren Inflationszielen derzeit so nahe sind wie seit langem nicht mehr. Mit Ausnahme Australiens lagen die Preissteigerungsraten im letzten Quartal in allen der hier aufgelisteten Industrienationen höher als noch vor einem Jahr, wenn auch teils immer noch deutlich unter den von den Zentralbanken angepeilten Zielen. Eine einheitliche Begründung für diese Entwicklung lässt sich aufgrund der Vielzahl unterschiedlicher Länder natürlich nicht geben – es ist aber sicherlich nicht grundfalsch, wenn man bezüglich der Industrieländer vor allem auf einen Basiseffekt bei den Energiepreisen verweist. So hatten beispielsweise die Ölpreise vor ziemlich genau einem Jahr ihren Tiefpunkt erreicht und sind seitdem um über 60% gestiegen. Es wird sich also noch zeigen müssen, ob die steigenden Inflationsraten von Dauer sind.

Disclaimer: (Mittelfristige) Inflationserwartungen und unterschiedliche Prioritäten

Wie immer an dieser Stelle noch der Hinweis auf die Schwachstelle unseres Monitors: Er zeigt immer die jeweils aktuellste Inflationsrate an, wogegen viele Zentralbanken (wie z. B. die EZB) die gesteckten Inflationsziele „mittelfristig“ anpeilen. Das bedeutet, dass sie ihre Geldpolitik eher an den Inflationserwartungen als an der aktuellen Inflationsrate orientieren. Wenn also eine Inflationsrate momentan nahe am Zielwert liegt, könnte sich eine Zentralbank dennoch zum Handeln gezwungen sehen, wenn die Inflationserwartungen eine deutliche Abweichung von diesem Ziel signalisieren.

Jedoch sind auch die im Chart gezeigten aktuellen Inflationsraten wichtig für die Effektivität der Geldpolitik. Denn wenn die Inflation über längere Zeit vom Ziel abweicht, dann schwächt das auch die Kapazität der Zentralbanken, ihre Glaubwürdigkeit zu vermitteln (mehr zum diesem oftmals sehr abstrakt und unpräzise verwendeten Glaubwürdigkeits-Begriff finden Sie hier).

Außerdem sollte berücksichtigt werden, dass selbst eine Punktlandung bei der Inflationsrate nicht zwangsläufig etwas über die Qualität der jeweiligen Geldpolitik aussagt. Es ist nämlich keinesfalls ausgemachte Sache, dass eine Zentralbank, die ihr Inflationsziel perfekt trifft, auch die richtige Geldpolitik für die betroffene Volkswirtschaft macht – auch in der akademischen Debatte gibt es bei weitem keinen Konsens zu der Frage, ob das Inflation Targeting die makroökonomische Performance einer Volkswirtschaft tatsächlich verbessert, wie etwa diese kürzlich erschienene Zusammenfassung von DIW-Forscher Malte Rieth zeigt.

So kann man trefflich darüber streiten, ob beispielswese eine Straffung der Geldpolitik unter dem Primat der Preiswertstabilität auch dann richtig ist, wenn so das Wachstum (zu) stark gebremst wird und zu einer ansteigenden Arbeitslosigkeit führt – Geldpolitik ist eben immer auch eine Frage von Prioritäten. Auch gibt es zahlreiche Diskussionen darüber, ob die gesteckten Inflationsziele überhaupt angemessen sind oder sie nicht vielleicht höher oder niedriger sein sollten. Zudem ist auch die Geldpolitik nicht allmächtig: Denn Inflationsraten werden auch sehr stark von anderen Einflussfaktoren wie der Lohn- oder Fiskalpolitik bestimmt, auf die die Zentralbanken wenn überhaupt nur sehr geringen Einfluss haben.