So etwas passiert nicht oft. Da fordert die Schweizer Finanz und Wirtschaft, dass sich der große Nachbar im Norden doch endlich entschließen sollte, eine konjunkturelle Notlage auszurufen. Und nur wenige Tage nach der FuW-Forderung doppelt ein „Wirtschaftsweiser“, also ein Mitglied des Sachverständigenrats für Wirtschaft der Bundesregierung, nach: „Wenn sich die Indikatoren in den nächsten Monaten nicht gravierend verbessern, ist ein erneutes Ausrufen der Notlage bei der Schuldenbremse angebracht“, sagte der Ökonom Achim Truger in einem Interview.

Truger ist auf dem Ticket der Gewerkschaften in das Gremium gekommen. Da mag es nicht wirklich verwundern, wenn er sagt: „Es war eine Fehlentscheidung, schon 2023 zur Regelgrenze der Schuldenbremse zurückkehren zu wollen und dies 2024 schlussendlich auch umzusetzen. Damit wurde die Hürde erhöht, sie nun wieder auszurufen. Im Prinzip wäre eine Notlage bis 2025 gerechtfertigt gewesen.“

Das Ausrufen der konjunkturellen Notlage würde es der Bundesregierung erlauben, nach fast drei Jahren Stagnation von den strengen Vorgaben der Schuldenbremse des Bundes abzuweichen. So könnte die regierende Koalition versuchen, einen Wachstumsimpuls auszulösen, ohne dass sie an anderer Stelle im Budget kürzen müsste – was alles konterkarieren würde.

Schuldenbremse kommt mit der Stagnation nicht klar

Tatsächlich sieht die deutsche Schuldenbremse vor, dass konjunkturelle Schwankungen mehr neue Schulden erlauben, als die strengen Vorgaben es normalerweise vorsehen. In Deutschland sind so auch mehr als die erlaubten 0,35% des Bruttoinlandprodukts (BIP) möglich – in der Schweiz liegt die reguläre Grenze bei 0%. Die deutsche Bundesregierung darf wegen der schwachen Konjunktur 2024 nach aktuellem Stand allein aus konjunkturellen Gründen sogar 19 Milliarden Euro neue Schulden mehr aufnehmen, als die Regeln es erlauben – das sind zusätzliche 0,46% des BIP.

Augenscheinlich kommt die deutsche Schuldenbremse trotz dieser eingebauten Flexibilität aber nicht wirklich zurecht mit Phasen wie der jetzigen. Die Wirtschaft stagniert seit Anfang 2022, nachdem sie den Corona-Einbruch überwunden hatte. Entscheidend ist, dass die Konjunkturkomponente in der Schuldenbremse kaum dazu beiträgt, die Lähmung der Wirtschaft zu beenden. Die Situation fühlt sich längst wie eine Rezession an und kann daher zu Recht auch als „rezessive Stagnation“ bezeichnet werden.

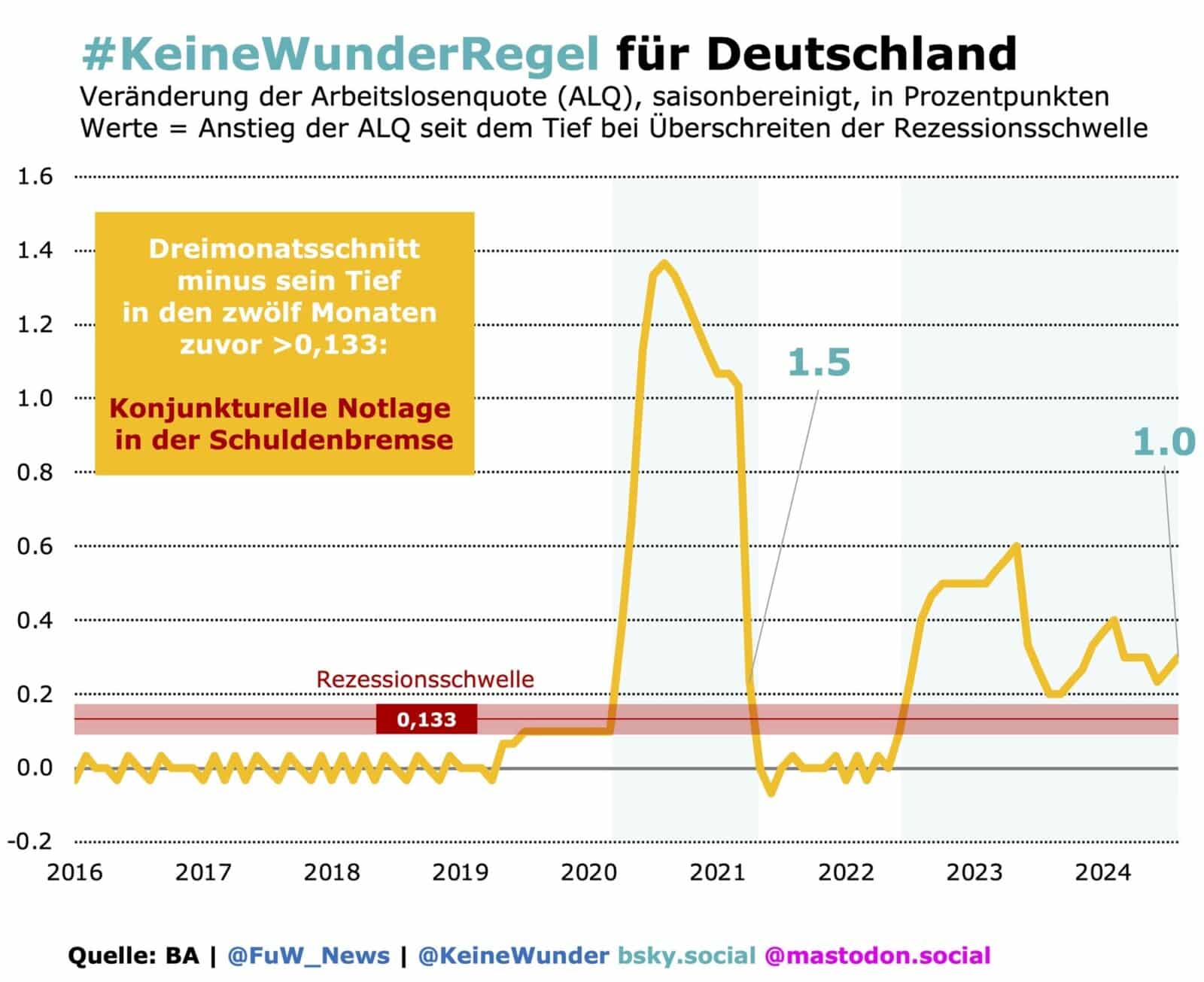

Die Arbeitslosenquote ist seit Mitte 2022 um einen Prozentpunkt gestiegen, stärker als in der Finanzkrise, die allerdings damals durch großzügige Kurzarbeit abgefedert wurde. Doch auch für solche Fälle erlaubt die deutsche Schuldenbremse weitreichende Ausnahmen, sodass sie vorübergehend komplett ausgehebelt wird. Am Ende kommt es darauf an, wie das Parlament begründet, dass eine „außergewöhnliche Notsituation“ vorliegt, die sich der Kontrolle des Staates entzieht und die staatliche Finanzlage erheblich beeinträchtigt.

Schwere Rezession erlaubt Aussetzen der Schuldenbremse

Solch eine „konjunkturelle Notlage“, wie man sie nennen könnte, hat der liberale Ökonom Lars Feld 2019 in einem Interview mit Finanz und Wirtschaft erläutert. Der Freiburger Professor war selbst einmal Chef des Sachverständigenrats und ist heute „persönlicher Beauftragter des Bundesministers der Finanzen für die gesamtwirtschaftliche Entwicklung“.

Im Interview sagte er damals: „In der EU ist es üblich zu sagen, dass bei einem BIP-Rückgang von 2% eine schwere Rezession herrscht. In Deutschland haben wir mit der Schuldenbremse mehr Spielraum: Wenn in einem Quartal das BIP um 1 oder 1,5% sinkt, würde man schon reagieren können.“ Nach der FuW-Forderung vergangene Woche verwahrte sich Feld völlig zu Recht dagegen, dass er damit auch eine dreijährige Stagnation gemeint habe.

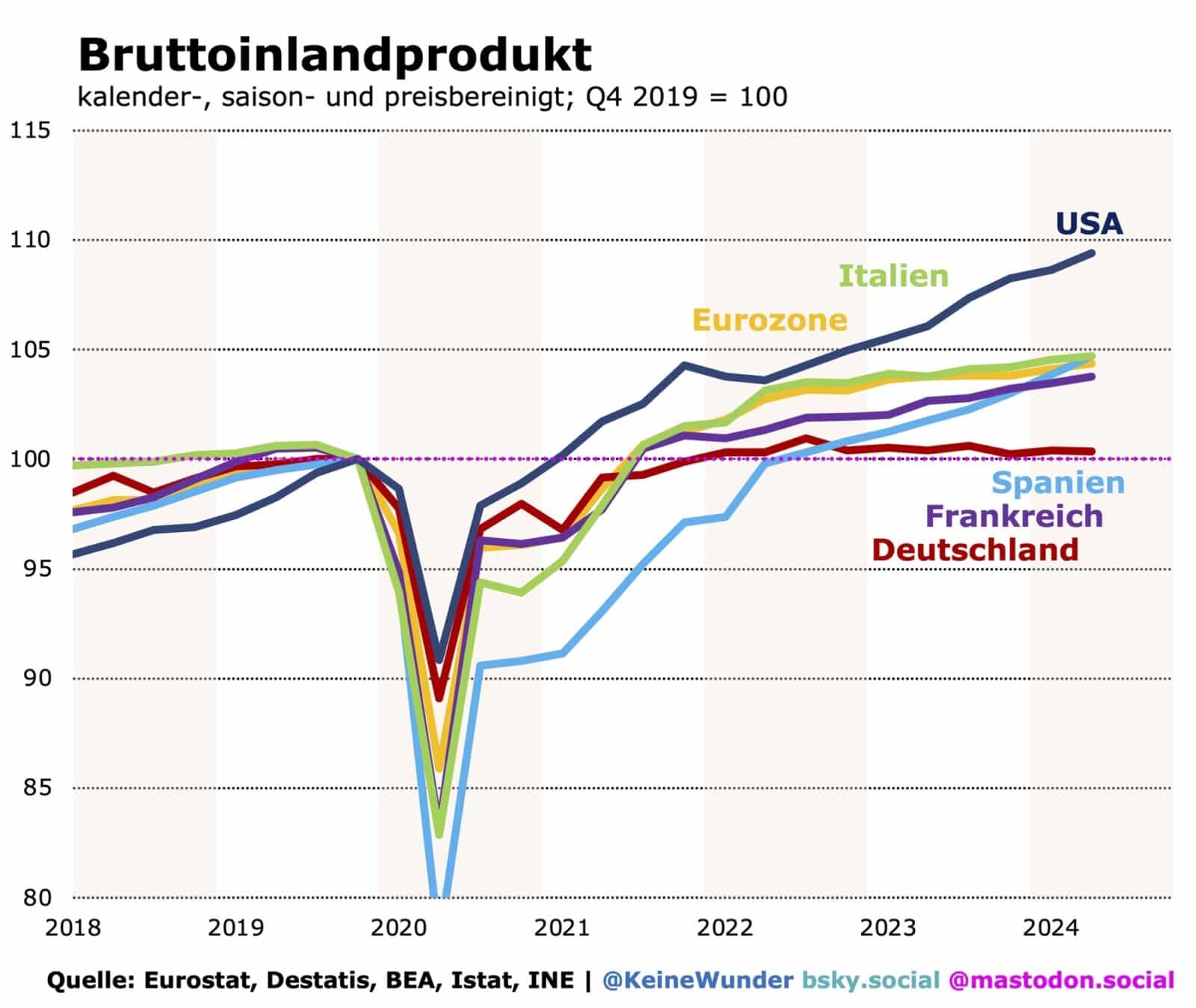

Allerdings hatte ihm dies auch niemand unterstellt. Interessanter ist Felds Erklärung, die er auf der Plattform X liefert: „Ich hatte auf einen exogenen Schock von 2% oder mehr abgestellt. Das trifft also auf ein Quartal oder zwei eines Jahres zu. Wächst eine Volkswirtschaft wegen Stagnation mehrere Jahre nacheinander schwächer als andere, deutet das vielmehr auf Strukturprobleme hin.“ Hier geht es darum, dass die Eurozone als Ganzes Deutschland bereits um 4% davongeeilt ist (vgl. Grafik).

Unternehmen beklagen Strukturschwächen

Dabei spricht Feld eine wichtige Frage an, die auch viele deutsche Unternehmensvertreter derzeit umtreibt. Zahlreiche unter ihnen sind der Meinung, genau wie Feld, dass es derzeit ein „toxisches Gemisch“ aus zu hohen Kosten bei Steuern, Energie, Arbeit und Regulierung gebe. Schließlich müsse in Deutschland auch wieder länger gearbeitet werden, forderte Feld Anfang September bei einem Vortrag in Bremen vor Unternehmern.

Nun lässt sich lange darüber streiten, wer hier wem nach dem Mund redet – Feld oder die Unternehmer, die ihn zum Vortrag eingeladen haben. Es bleibt jedoch der Eindruck einer diffusen Ratlosigkeit, die nur einen Zweck hat: Sie soll jede individuelle Verantwortung der Manager für die Stagnation zurückweisen. Allerdings spricht einiges dagegen, dass der Grund in den Versäumnissen der Politik oder den Managementetagen zu finden ist.

Interessanter ist die Frage, welche Fakten konkret belegen, dass die Stagnation in Deutschland weder vordergründig noch allein auf Strukturprobleme zurückzuführen ist. Und warum sie längst die Dimensionen einer schweren Rezession angenommen hat – wie Feld sie immerhin kurzfristig, also in ein, zwei Quartalen, für die „außergewöhnliche Notsituation“ in der Schuldenbremse gerechtfertigt sieht.

Deutschland leidet unter Krieg und Energiekrise

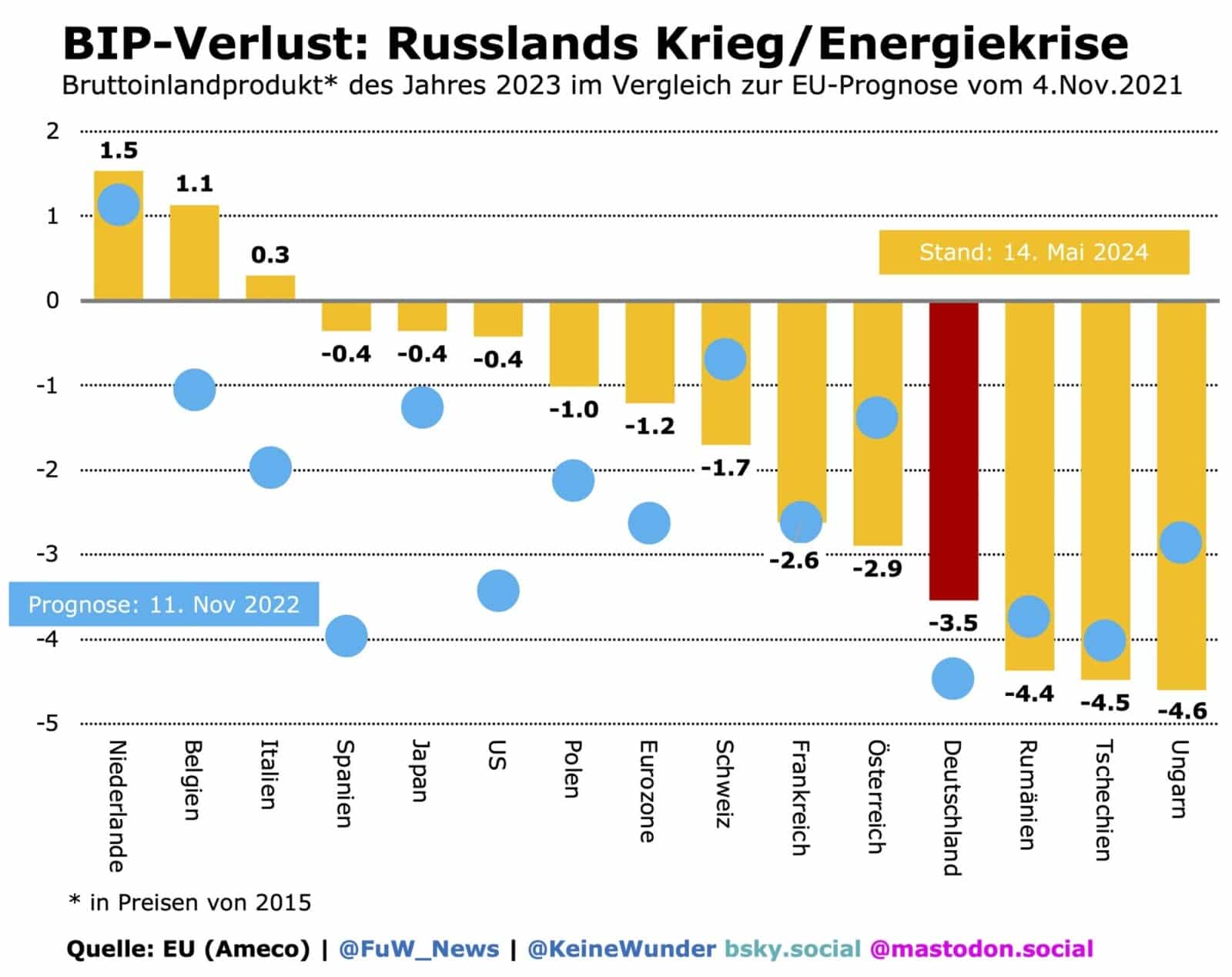

Zunächst sei erinnert, wie die deutschen Forschungsinstitute IfW aus Kiel und das gewerkschaftsnahe IMK die Effekte von Krieg (Verunsicherung lastet auf Investitionen) und Energiekrise 2022/23 beziffert haben. Ende 2022 verglichen sie ihre Prognose für 2023 mit derjenigen von Ende 2021, was den Effekt sehr gut schätzte. Für den Vergleich mit anderen europäischen Ländern sind in der Grafik die EU-Prognosen zu sehen. Die blauen Punkte zeigen die anfängliche Wirkung des Schocks: Deutschland hat mit rund 4,5% unter diesen Ländern am stärksten gelitten – erster Fakt.

Mittlerweile lässt sich an den endgültigen BIP-Daten des Vorjahres auch gut erkennen, was vom anfänglichen Schock absorbiert wurde – wie also private sowie staatliche Ausgaben und Entscheidungen die Folgen von Krieg und Energiekrise kompensiert oder verschärft haben. In Deutschland wurde auf Basis der EU-Prognosen 1% wettgemacht, auf 3,5%. Unter dem Strich bleibt: Durch den Schock hat Deutschland rund 2% mehr an Wirtschaftsleistung verloren als die Eurozone. Das sind bereits Dimensionen einer schweren Rezession, von denen Feld im FuW-Interview spricht – allerdings nur über die Zeit verteilt, was er ja nie gemeint hatte.

Der Schock bremst Jobwachstum gefährlich ab

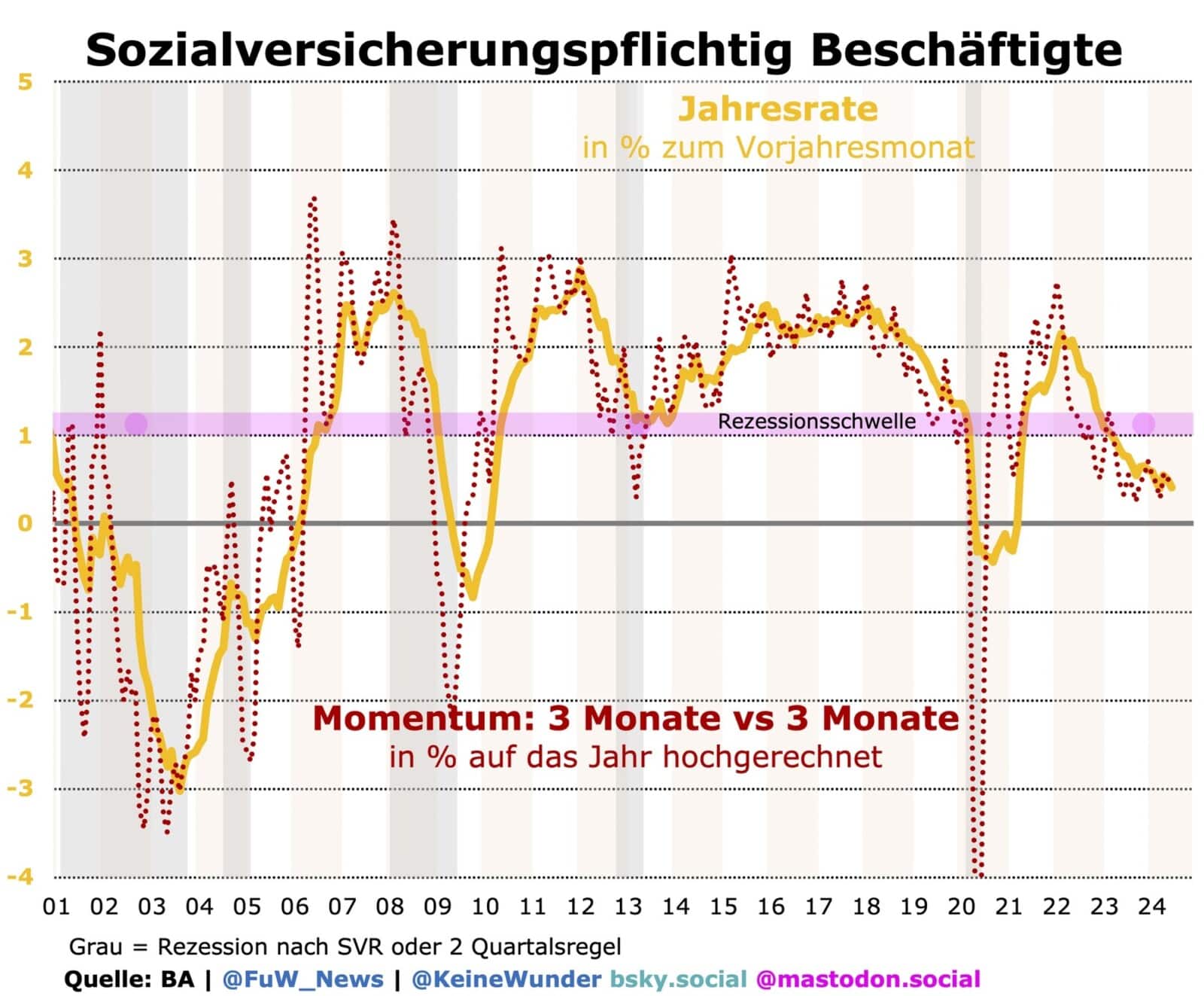

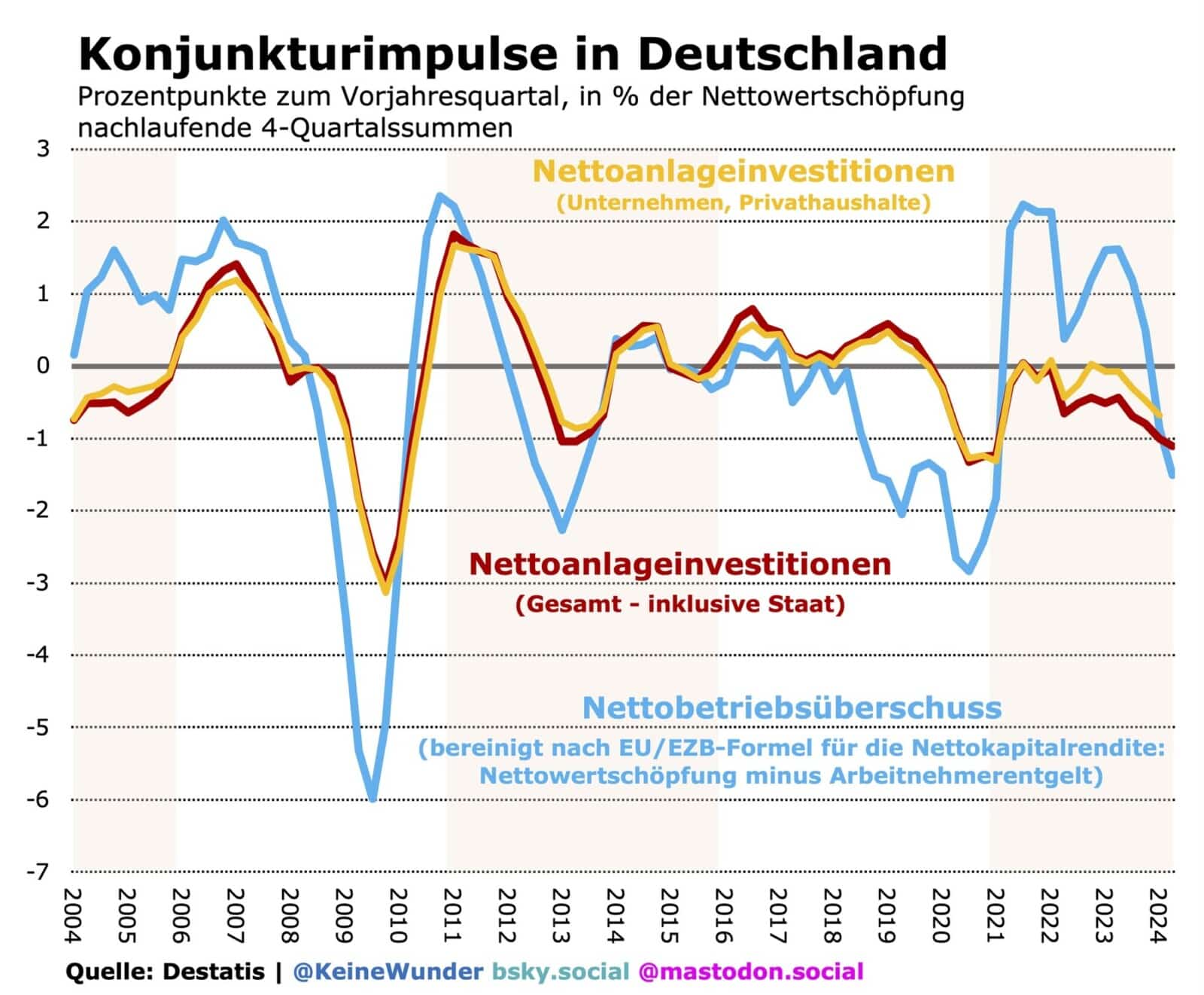

Was die längere Zeitdimension aber rechtfertigt, ist ein zweiter Fakt, nämlich dass diese „rezessive Stagnation“ nicht vorbei ist. Das zeigt allein ein Blick auf den Arbeitsmarkt. Denn was besonders schwer wiegt: In Deutschland hat sich bereits im anfänglichen Schock von 2022 das Jobwachstum gefährlich stark abgebremst, auf weniger als 1% auf Jahressicht. In Aufschwungsphasen ist aber immer mehr notwendig, und ohne genügend Schwung am Arbeitsmarkt gibt es keine ausreichende Erholung in der Gesamtwirtschaft (vgl. Grafik).

Es spricht also sehr viel dafür, dass Deutschland durch Krieg und Energiekrise in eine negative Rückkopplungsschleife geraten ist, einen konjunkturellen Abwärtssog, den Bill Dudley, der ehemalige Chef der Distriktnotenbank von New York, so beschreibt: Wenn Arbeitsplätze schwieriger zu finden sind, kürzen die Haushalte ihre Ausgaben, die Wirtschaft schwächelt, und die Unternehmen reduzieren ihre Investitionen, was zu Entlassungen und weiteren Ausgabenkürzungen führt.

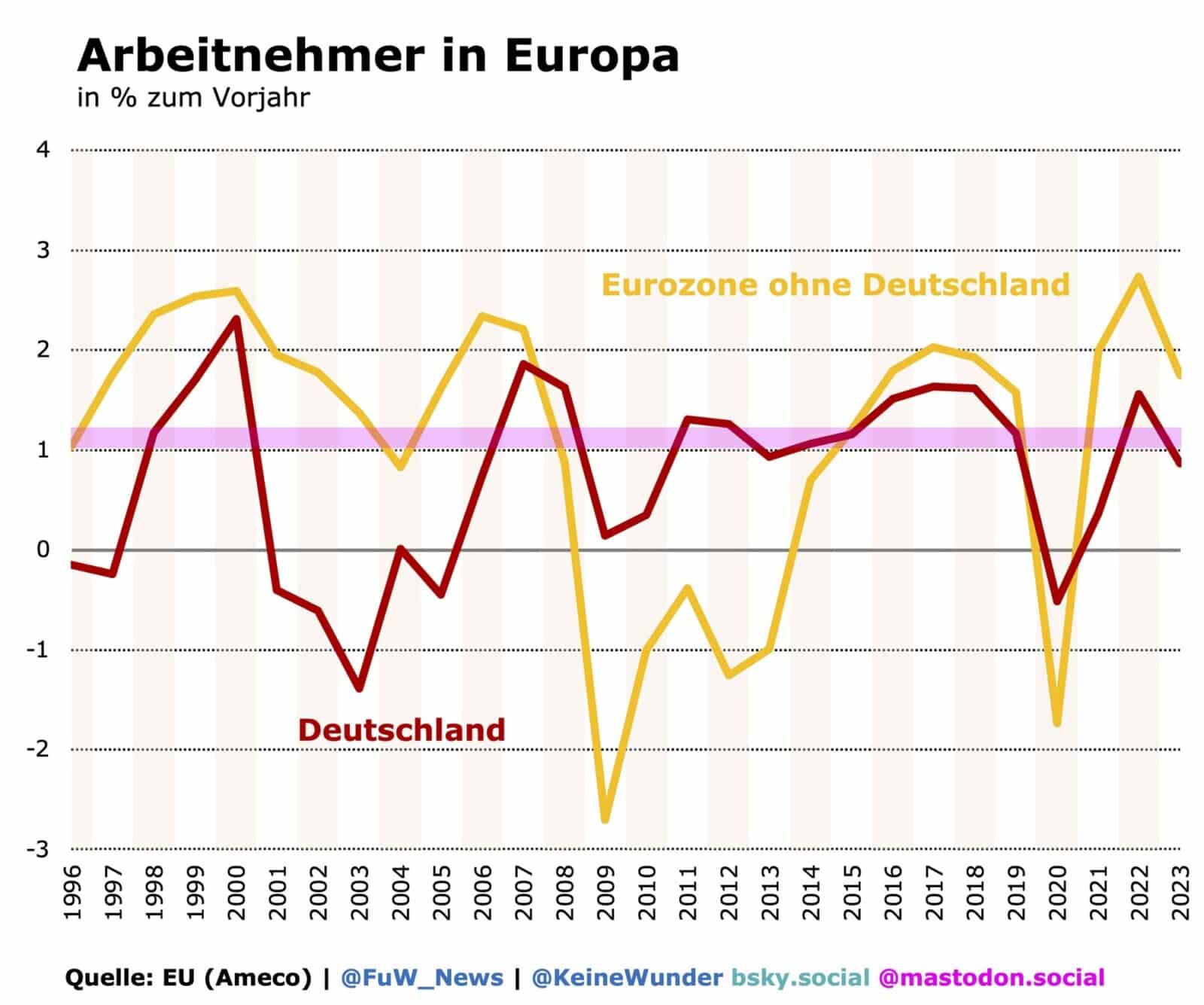

Die kritische Schwäche am Arbeitsmarkt zeigt sich auch im Vergleich zum Rest der Eurozone: Die Euroländer außerhalb Deutschlands wurden nicht nur weniger von Krieg und Energiekrise getroffen, sie hatten auch noch genügend Schwung, um stärker als Deutschland zu wachsen.

Die Schwäche am deutschen Arbeitsmarkt hat glücklicherweise noch nicht die Dimensionen erreicht wie in der Lähmung von 2001 bis 2005, als die Zahl der Stellen geschrumpft ist. Aber weit ist Deutschland davon nicht mehr entfernt, wie ein Blick auf die Zahlen von 2024 zeigt. Ohnehin hat die Stagnation mit einem Anstieg der Arbeitslosenquote seit Mai 2022 um einen Prozentpunkt bereits Dimensionen einer Rezession, was die Folgenbetrachtung des Schocks auf mehr als zwei Quartale rechtfertigt (vgl. Grafik).

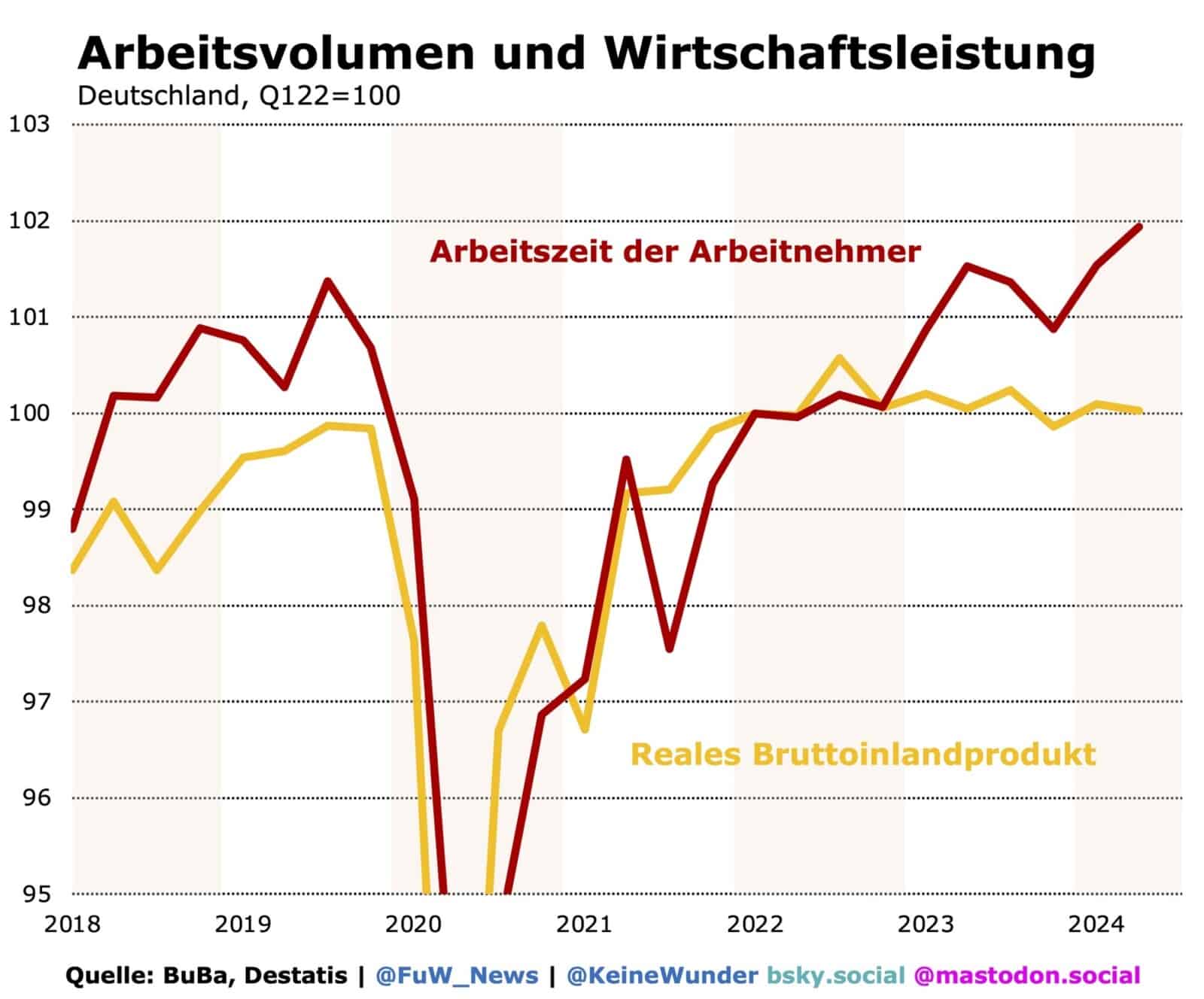

Zu beobachten ist auch, dass das Arbeitskräftehorten bisher ein Abgleiten der „rezessiven Stagnation“ in eine echte Rezession verhindert hat (vgl. Grafik).

Da aber bereits die Gewinnmargen erheblich unter Druck kommen, sollte niemand erwarten, dass dies weiterhin der Fall sein wird.

Aus der Konjunkturkrise wird eine Strukturkrise

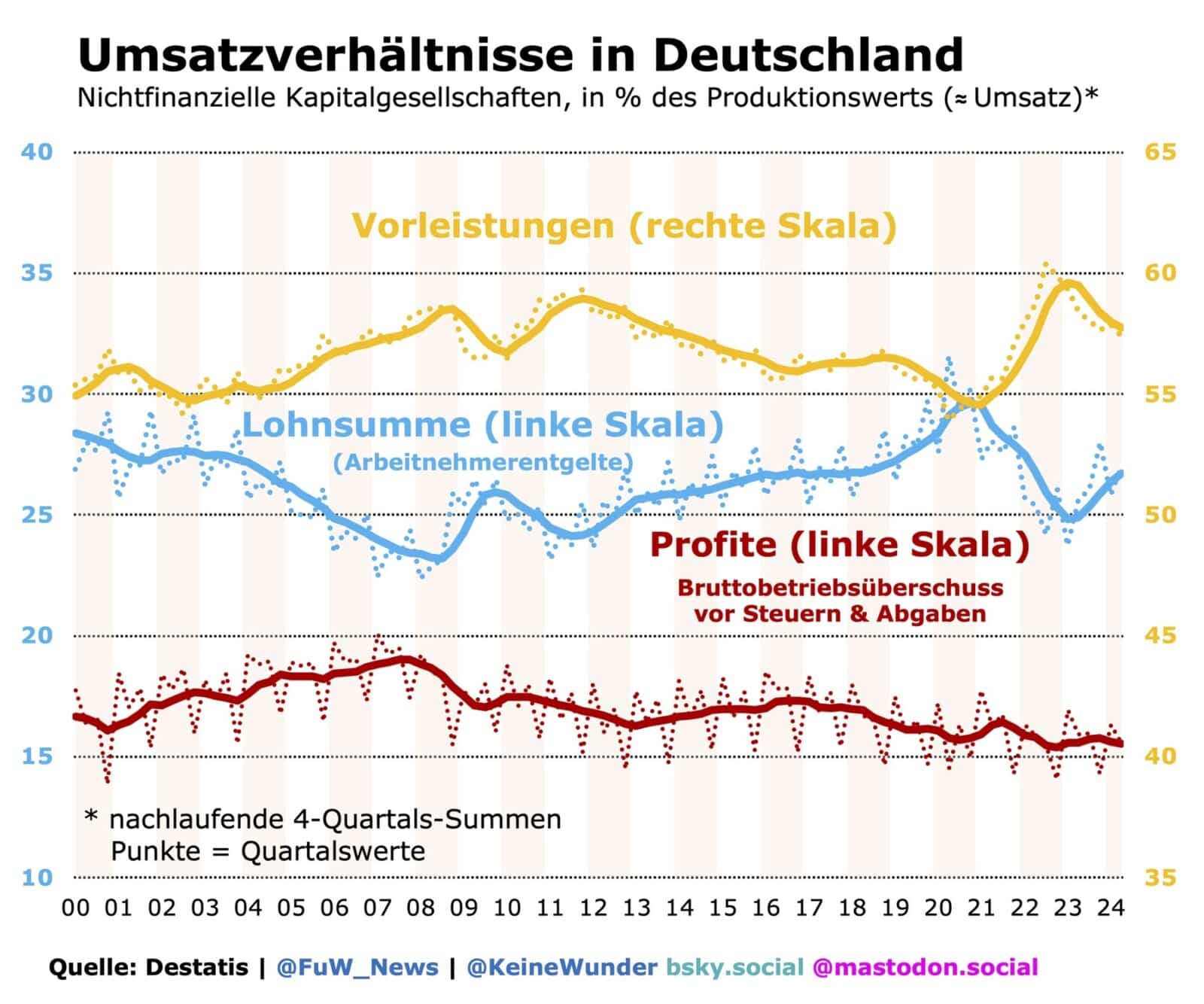

Die Gewinnmargen der Unternehmen gemessen am Umsatz sinken bereits. Zuvor hatten die Unternehmen im Zuge der profitgetriebenen Inflation ihre Margen größtenteils halten können. Zugleich wird in den Umsatzverhältnissen auch deutlich, dass die durch den Schock ausgelöste Stagnation bereits zum Strukturproblem wird, wie auch das IfW Kiel feststellt. Denn die Kosten der Vorleistungen sind trotz gesunkener Energiepreise noch immer erhöht (vgl. Grafik).

Dies ist aber kein Problem, das mit Strukturreformen angegangen werden kann, weil es vor allem die Folge der schrumpfenden Investitionen ist. Tatsächlich zeigen die Jahre 2012 bis 2017 mustergültig, was Deutschland für einen Aufschwung braucht: wachsende Löhne, die zu wachsenden Investitionen und Arbeitsnachfrage führen. Nur so kann die Kostenbasis wieder ins Lot geraten, während die Gewinnmargen wachsen.

Noch erholen sich die Löhne aber viel zu langsam. Im zweiten Quartal sind sie nach Abzug der Inflation sogar wieder gesunken. Wenn sich der Arbeitsmarkt weiter abschwächt, ist völlig unklar, ob das Lohnwachstum im zweiten Halbjahr überhaupt zu mehr Konsumnachfrage führen wird, die wiederum stärkere Investitionen auslösen kann.

Deutschland hat ein Problem mit der Arbeitsnachfrage

Dies macht die Dringlichkeit eines Konjunkturimpulses noch einmal deutlich. So oder so sprechen Arbeitskräftehorten und andere Strukturprobleme (v.a. Exportnachfrage und marode Infrastruktur) natürlich auch nicht dagegen, dass die Politik der Nachfrage neue Impulse gibt, um die Rückkopplungsschleife zu durchbrechen.

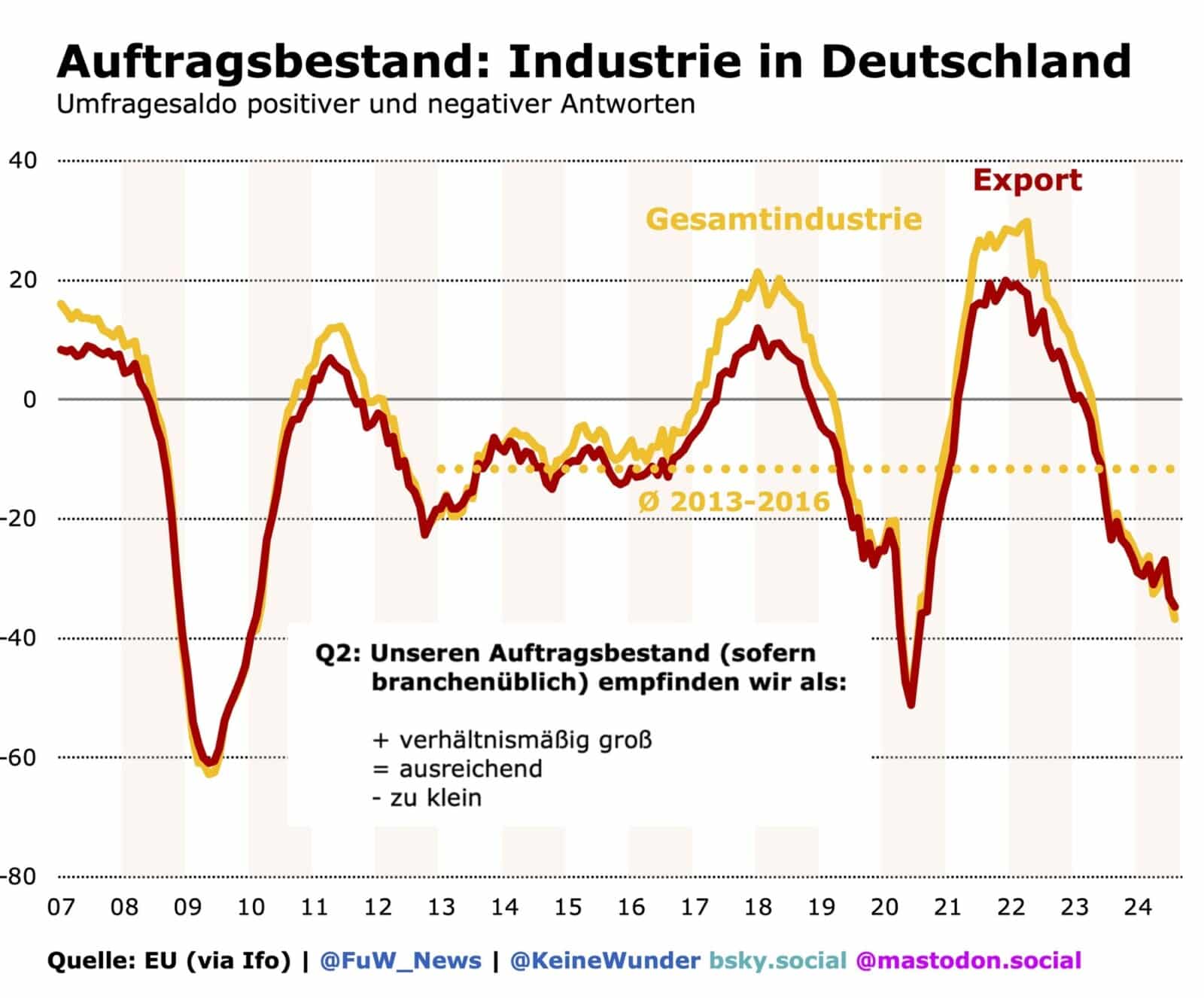

Frühindikatoren aus der Industrie zeigen jedenfalls noch immer keine nahende Besserung an (vgl. Grafik).

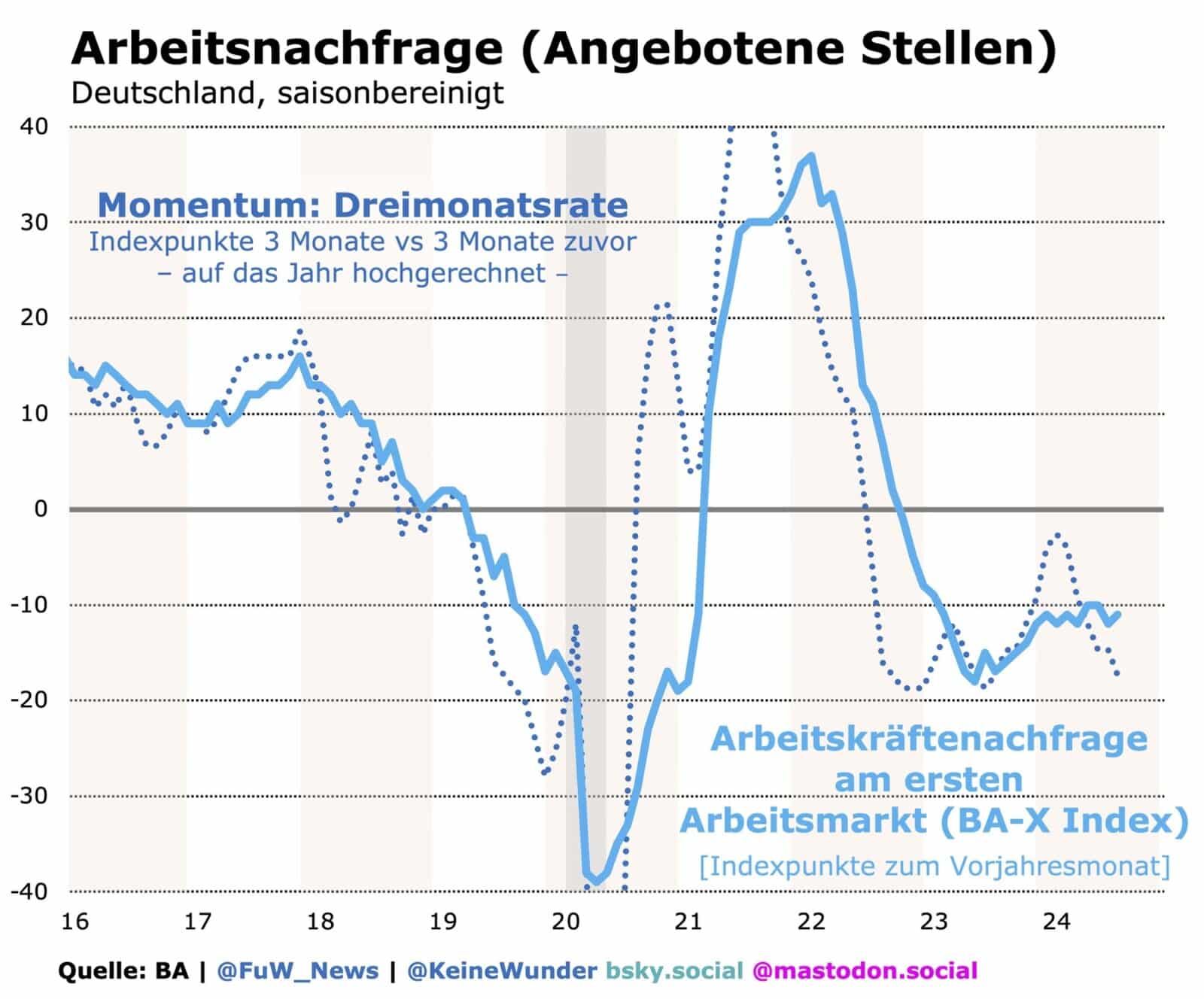

Die Frühindikatoren vom Arbeitsmarkt signalisieren, dass akut nicht das Arbeitsangebot das Problem ist, wie nicht wenige Lobbyisten und ihre befreundeten Ökonomen behaupten, sondern die Arbeitsnachfrage der Unternehmen.

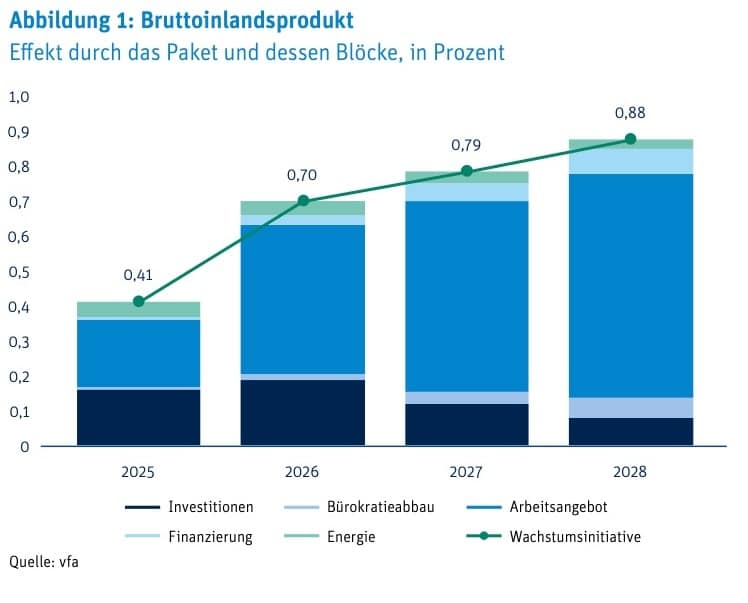

Zwar hat die Regierung ein Wachstumspaket auf den Weg gebracht. Doch damit wird die Arbeitsnachfrage offensichtlich nicht angegangen, sondern vor allem das Arbeitsangebot, wie eine Simulationsrechnung der Ökonomen des Verbands Forschender Arzneimittelhersteller zeigt. Ohne Arbeitsnachfrage lässt sich das Arbeitsangebot kurzfristig jedoch gar nicht realisieren.

Das bedeutet nur eins: Das akute Nachfrageproblem Deutschlands ist nicht hausgemacht. Im Gegenteil werden dadurch die Strukturschwächen noch verschärft. Das heißt aber auch, dass Strukturpolitik allein akut nicht helfen wird. Die Politik darf nicht warten, bis die Gewinnmargen wieder ins Plus drehen. Denn niemand weiß, wie lange das dauert und welche strukturellen Schäden dabei noch entstehen.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Auf Twitter: @keineWunder

Hinweise:

Die State-of-Swing-Taktiktafel der Konjunkturanalyse finden Sie hier.

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.