Die Ratingagentur S&P prognostiziert für das Jahr 2050 eine ernsthafte Knappheit an sicheren Anlagen, wenn insbesondere die entwickelten Nationen nichts tun, um ihre Finanzen angesichts einer alternden Bevölkerung in Ordnung zu bringen. Diese Prognose hat wichtige Implikationen für Regierungen und Investoren – und für die Zukunft der Ratingagentur, die die Prognose herausgegeben hat.

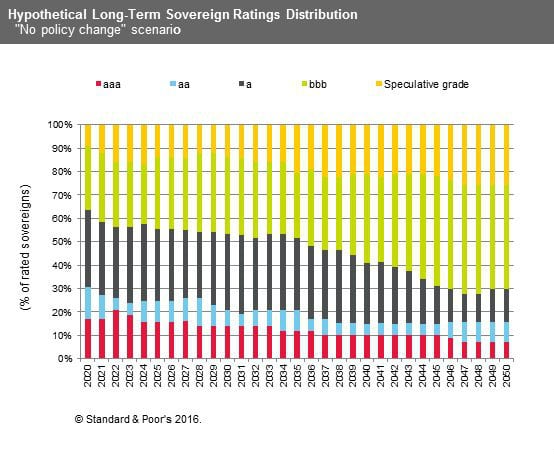

Hier der Chart von S&P zu den hypothetischen Ratings von Staaten bis zum Jahr 2050. Ja genau, Ratings – obwohl wir noch sehen werden, dass Ratings in der bizarren Welt der Zukunft größtenteils irrelevant werden.

Es ist eindeutig, dass der Preis für Staatsanleihen erheblich steigen wird, insbesondere für Anleihen von Ländern, die sich in den drei “A”-Kategorien befinden.

S&P gibt nicht an, welche Nationen die Emittenten dieser seltenen Spezies sein werden – aber es dürfte sich dabei um die Länder handeln, deren Staatsanleihen bereits jetzt entlang der Zinskurve negative Renditen aufweisen. Somit dürften wir in nicht allzu ferner Zukunft erleben, dass die Zinsen von einigen Ländern vollständig im negativen Bereich liegen.

Das A-Team

Diese Länder werden dafür bezahlt werden, dass sie sich Geld leihen. Natürlich wird niemand ernsthaft negativ verzinste Anleihen kaufen wollen: Nullkupon-Anleihen würden zu einem erhöhten Preis gehandelt werden. Aber die extreme Knappheit an sicheren Anlagen würde bedeuten, dass diese Länder emittieren können, was immer sie wollen. Somit würden diese Länder ihre bestehenden Schulden refinanzieren und sich so lange wie sie nur können negative Zinsen sichern.

Von diesen ausgegebenen Schulden werden sie genug Einnahmen erzielen, um einen großen Teil ihrer staatlichen Pensionsverpflichtungen zu bezahlen. Für diese Länder – die Hauptproduzenten eines sehr seltenen und extrem wertvollen Rohstoffs – werden ihre eigenen Schulden zu einem Asset werden, und nicht länger eine Verbindlichkeit sein.

Natürlich werden diese Länder sicherstellen müssen, dass sie ihren Status als „seltene Spezies“ behalten. Somit würden die negativen Zinsen von einer Fiskalpolitik begleitet werden, die einen Primärüberschuss aufrechterhält und zum sparen und investieren anregt. Der Kapitalanteil am Einkommen müsste ziemlich hoch sein. Für eine ältere Gesellschaft geht das schon in Ordnung. Das Kapital neigt dazu, von den Alten besessen zu werden, und obwohl Rentner nicht grundsätzlich sparen, leben sie von ihren Kapitalerträgen.

Allerdings werden die nominalen Investitionserträge in diesen Ländern sehr niedrig sein und es praktisch keine nominalen Zinsen mehr geben. Rentner würden ihre Ersparnisse aufbrauchen müssen, anstatt von den Zinsen zu leben. Sie wären auf negative Zinsen und Deflation angewiesen, um den realen Wert ihres Kapitals zu erhalten, obwohl ihr nominaler Wert schrumpft.

Für den durchschnittlichen „Golden Ager“, der unter der Geldillusion leidet, ist das eine ziemliche angsteinflößende Vorstellung. Daher ist eine schwerwiegende Nachfrageschwäche zu erwarten: alternde Gesellschaften pflegen in der Regel einen sehr kargen Lebensstil – schließlich haben sie Angst, dass sie nicht genug Zinseinnahmen bekommen und ihre Ersparnisse aufgebraucht sind, bevor sie sterben. Die Deflation würde sich fest etablieren und nicht mehr auf die Geldpolitik reagieren.

Und das schafft ein Problem. Negative Rendite entlang der gesamten Zinskurve für Staatsanleihen implizieren entweder eine extrem ausgeprägte Negativzins-Geldpolitik oder eine inverse Zinsstrukturkurve. Welche dieser Möglichkeiten eintritt hängt davon ab, wie eine Zentralbank auf die sich festsetzende Deflation reagiert. Akzeptiert sie, dass eine alternde Gesellschaft auf natürliche Weise deflationär ist und hält sie die Leitzinsen ausreichend niedrig um sicherzustellen, dass die Regierung ihren Pensionsverpflichtungen nachkommen kann (es ist doch eine wunderbare Sache, die vollständige Kontrolle über das Angebot eines sehr seltenen und sehr wertvollen Rohstoffs zu haben)? Oder versucht sie, die Deflation zu bremsen?

Wenn sich die Zentralbank für den Kampf gegen die Deflation entscheidet, müsste sie die kurzfristigen Zinsen erhöhen (nicht senken) und die Staatsschulden ihres Landes verkaufen (und nicht kaufen) – solange, bis die Zinskurve invers wäre. Das sollte offensichtlich sein, wenn man berücksichtigt, dass in einem vollständig negativen Umfeld Schulden das Asset des Emittenten sind und Ersparnisse eine Verbindlichkeit. Wenn die Bilanzen umgekehrt werden, muss die Politik darauf abzielen, die Portfolio-Entscheidungen zu beeinflussen.

Aber allein mit der Geldpolitik die ökonomischen Effekte eines demografischen Wandels aufhalten zu wollen, ist wie der Versuch, die Flut aufzuhalten. Es wird nicht funktionieren und du riskierst, weggespült zu werden. Meiner Ansicht nach wäre es viel besser, die Geldpolitik in diesen Ländern dazu zu verwenden, eine Fiskalpolitik zu unterstützen, die den Älteren ein vernünftiges Einkommen garantiert und somit die Nachfrage stabilisiert. Beides muss auf lange Sicht glaubwürdig sein, ansonsten werden die Älteren ihr Geld für den Fall sparen, dass es ihnen von einer späteren Regierung weggenommen wird. Man könnte argumentieren, dass diese Form der Kooperation von Geld- und Fiskalpolitik vor dem politischen Zyklus geschützt werden sollte, vielleicht indem man so etwas wie einen Finanzrat ins Leben ruft.

Somit sollte sich das A-Team die negativen Renditen, die negativen Zinsen und die Deflation zu eigen machen. Für diese Länder sind sie etwas Günstiges.

Das B-Team

In diese Kategorie wird eine große Zahl von Staaten fallen. Viele, wenn auch nicht alle, werden ebenfalls aus alternden Gesellschaften bestehen.

Das Problem, das S&P hervorhebt, liegt in der Tatsache, dass früher aufgebaute Leistungsansprüche in diesen Ländern auf der Annahme einer viel größeren Erwerbsbevölkerung beruhten, die viel mehr Geld hätte verdienen sollen, als es jetzt der Fall ist. Die Regierungen dieser Länder würden ernste Schwierigkeiten bekommen, das nötige Geld durch die Besteuerung der jüngeren Bevölkerungsschichten einzunehmen, um generöse Renten an die Alten auszuzahlen – und anders als das A-Team wären sie nicht in der Lage, die Pensionsverpflichtungen durch die Einnahmen aus negativ verzinsten Schulden zu decken.

Nichtdestotrotz werden sich diese Regierungen wesentlich billiger verschulden können, als es momentan der Fall ist. Es wird eine ernsthafte Knappheit an sicheren Anlagen geben. Und wie immer, wenn es eine Knappheit an irgendetwas gibt und dementsprechend die Preise für dieses Gut steigen, werden sich die Menschen nach günstigeren Alternativen umsehen. Die Anleihen des B-Teams haben immer noch einen Investment-Grade-Status und es gibt von ihnen viel mehr als von den vergoldeten A-Team-Anleihen.

Investoren, die etwas Risiko akzeptieren und einen niedrigeren Preis zu bekommen, werden sich wahrscheinlich für sie entscheiden. Somit werden Anleihen mit einem „BBB“-Rating im Jahr 2045 wesentlich teurer sein, als sie es heute sind und die Renditen entsprechend niedriger – eine Entwicklung, die sich auch auf Unternehmensanleihen ausdehnen wird. In diesen Ländern würden Investoren nicht sonderlich viel Zinseinnahmen generieren, obwohl das Kapital an Wert gewinnen würde.

Somit hätten Rentner ein doppeltes Einkommensproblem: Sparen würde weniger bringen und die Regierungen stünden unter Druck, die Ansprüche zu kürzen. Das Problem wäre auch nicht dadurch zu lösen, dass man die Altersvorsorge stärker in den privaten Sektor verlagert. Am Ende müssten alle Renten von den Einkommen der jüngeren Menschen bezahlt werden, entweder durch Besteuerung und Umverteilung oder durch verstärktes Sparen, um den Kapitalanteil am Einkommen zu erhöhen. (Falls dieser Punkt noch nicht ganz klar sein sollte, empfehle ich die Lektüre eines Papers von John Eatwell).

Es ist zu erwarteten, dass diese Volkswirtschaften genau wie das A-Team unter einer schweren Nachfrageschwäche leiden werden, wenn sowohl die alten, als auch die jungen Menschen einen spärlichen Lebensstil pflegen müssen – die Alten, weil ihre Einkommen zu gering sind, und die jungen, weil sie – möglicherweise erzwungenermaßen – viel sparen und/oder hohe Steuern zahlen müssen. Die Deflation wäre weitverbreitet und die Zentralbanken stünden unter dem Druck, sie zu bekämpfen.

Wenn die aktuelle Situation so weitergeht, werden sehr niedrige oder negative Leitzinsen und QE-Programme auf der Tagesordnung stehen. Der S&P-Chart sagt uns, dass die heutige „außergewöhnliche“ Geldpolitik tatsächlich die neue Normalität ist.

Die Investoren müssen umdenken

Also was ist die Lösung? Nun, zunächst müssen wir verstehen, worin das Problem wirklich besteht. S&P möchte uns gerne glauben machen, dass die Regierungen „etwas tun müssen“, um den durch die nichtfinanzierten Pensionsverpflichtungen angerichteten Schaden in ihren Finanzen zu reparieren. Aber ich denke, dass dies vollkommen am Thema vorbeigeht: Es sind nicht die Regierungen, die ihr Verhalten ändern sollten – sondern die Investoren, die ihre Einstellung verändern müssen.

In einer unter einer Nachfrageschwäche leidenden Volkswirtschaft lassen sich die öffentlichen Finanzen nicht reparieren, indem man die Haushaltseinkommen durch höhere Steuern, Leistungskürzungen und ein erzwungenes Sparverhalten auspresst. Das macht die Dinge nur schlimmer, weil die sinkende Wirtschaftsleistung die Steuerbasis verkleinert. Und dies macht die Schulden der Regierung unsicherer, nicht sicherer. Es dürfte im Eigeninteresse der Investoren liegen, höhere Staatsschuldenquoten zu tolerieren.

Wenn die Welt ihre Wirtschaftsleistung ausreichend steigern will, um all diese Rentner zu unterstützen – inklusive deren in den A-Team-Ländern – werden die Regierungen des B-Teams mehr ausgeben müssen. Wenn der Privatsektor sich dafür entscheidet, Geld zu sparen anstatt es auszugeben, müssen die Regierungen es ausgeben, selbst wenn das höhere Staatsschuldenquoten bedeutet. Öffentliche Investitionen, eine Unterstützung der Nachfrage (z. B. durch ein Grundeinkommen) und gezielte Sozialausgaben helfen dabei, Volkswirtschaften zu revitalisieren.

In der Welt der Zukunft werden die Zinsen dauerhaft sehr niedrig sein. B-Team-Staaten werden sich günstig verschulden können und diejenigen, die ihre eigene Zentralbank haben (idealerweise wären das alle), können die Staatsverschuldung unterstützen. Innovative Produkte, wie etwa ans BIP-Wachstum gekoppelte Anleihen, könnten dazu verwendet werden, die Probleme bei der Finanzierung zu lindern. Und selbst risikoscheue Investoren, die mit einer massiven Knappheit an sicheren Anlagen konfrontiert sind, werden wenig Alternativen haben, als sie trotzdem zu finanzieren.

Ich frage mich, ob wir in dieser an Sicherheiten knappen Welt eine Umkehrung der Machtverhältnisse erleben werden. Anstatt dass die Regierungen Angst vor einem „Käuferstreik“ haben, sind es vielleicht die Investoren, die Angst vor einem „Regierungsstreik“ haben: Einer Regierung, die sich weigert, ihre Anleihen an Investoren zu verkaufen, die von ihr eine Politik verlangen, die extrem schädlich wäre.

Das Junk-Team

Laut S&P könnte bis zum Jahr 2050 jedes vierte Land zum Junk-Team gehören, also ein Rating haben, das nicht mehr im Investment-Grade-Bereich liegt. Das ist lächerlich. Die Welt wird reicher, nicht ärmer – also werden Staatsschulden riskanter? Wirklich?

Sogar im Junk-Team dürfte die Knappheit an sicheren Anlagen die Zinsen drücken. Und diese Länder stehen im Wettbewerb mit anderen Anbietern riskanter Anlageformen, wie z. B. mit Startups. Daher könnten die Zinsen sogar für ziemlich riskante Kandidaten wesentlich niedriger als jetzt sein.

Aber obwohl sie riskant sind, könnten diese Länder durchaus diejenigen mit den besten Wachstumsperspektiven sein. Ist es wirklich sonderlich feinfühlig, in einer Welt der Deflation und Stagnation die weniger hellen Plätze als „spekulativ“ zu betrachten? Sie werden die Hauptquellen des globalen Wachstums sein und als solche wesentlich vielversprechender – und auf lange Sicht sogar sicherer – sein als Investitionen in aussterbende Anleihen schrumpfender Zivilisationen.

Somit werden die Investoren auch dem Junk-Team gegenüber ihre Einstellung ändern müssen. Solange wie es keine stabilen langfristigen Investitionen in das Junk-Team gibt, kann weder das B-Team noch das A-Team als „sicher“ eingestuft werden – das Schicksal des Junk-Teams ist entscheidend für das Überleben des Rests.

Die Zukunft der Ratingagenturen

Der eingangs gezeigte Chart ist großartig. Aber was er uns wirklich sagt ist, dass die Art, wie S&P die Kreditwürdigkeit von Staaten bewertet, aus einem vergangenen Zeitalter stammt. In der neuen Welt ist Junk sicher, sind Schulden von Vorteil und haben Investoren Angst vor Regierungen. Somit werden Ratings in der Zukunft bedeutungslos und Ratingagenturen überflüssig sein.

Also mach´s gut, S&P. Es war schön, dich gekannt zu haben.

Zur Autorin:

Frances Coppola arbeitete 17 Jahre lang als Analystin und Projektmanagerin für verschiedene Banken. Mittlerweile ist sie eine renommierte Kolumnistin in zahlreichen internationalen Zeitungen, darunter die Financial Times und der Economist. Außerdem bloggt sie auf Coppola Comment, wo dieser Beitrag zuerst in englischer Sprache erschienen ist.