Die US-Wirtschaft boomt im Moment. Die Arbeitslosenquote hat im Mai mit 3,8% den niedrigsten Stand seit dem Jahr 2000 erreicht, um nur einen Indikator zu nennen. Präsident Donald Trump ist jetzt seit eineinhalb Jahren im Amt und hat keine Skrupel, die günstige Entwicklung seiner Politik zuzuschreiben. Wie immer scheut er große Worte nicht:

“We’ve got the greatest economy, maybe, ever — maybe in history. We have the greatest economy we’ve ever had…. If we didn’t win, this economy would be a wreck.”

In einer kürzlich erschienenen Veröffentlichung argumentiert das Weiße Haus, dass „die Wirtschaft fast drei Millionen Jobs“ wegen Trumps „Pro-Wachstums-Agenda“ geschaffen habe. Aber in welchem Ausmaß verdient Trump tatsächlich die Lorbeeren für die boomende Wirtschaft?

Um diese Frage zu beantworten, können wir uns nicht einfach nur die Performance der US-Wirtschaft anschauen. Entscheidend ist vielmehr, wie sich diese ohne einen Präsidenten Trump und dessen Politik entwickelt hätte. Dann können wir die tatsächliche Performance mit einem kontrafaktischen „no-Trump“-Szenario vergleichen. Um ein passendes Counterfactual für die US-Wirtschaft zu entwickeln, bedarf es einer sorgfältigen statistischen Analyse. Eine solche Analyse haben wir in einer neuen Untersuchung vorgenommen.

Das Counterfactual

Ein simpler Ansatz bestünde darin, einfach ein anderes Land als Benchmark auszuwählen, dessen Wirtschaftsstruktur der US-amerikanischen ähnlich ist. Beispielsweise könnte man die Performance der USA mit anderen fortgeschrittenen Volkswirtschaften wie Kanada oder der EU vergleichen. Allerdings wäre dies aus verschiedenen Gründen unbefriedigend. Letztlich wäre kein Land für sich genommen völlig passend und die Wahl nicht frei von Willkür.

Der von uns gewählte Ansatz lässt die Daten für sich selbst sprechen: Wir lassen einen Algorithmus bestimmen, welche Kombination aus anderen Volkswirtschaften mit der größtmöglichen Genauigkeit die Entwicklung des realen US-Bruttoinlandsprodukts bis zur Präsidentschaftswahl von 2016 abbildet. Zu diesem Zweck stützen wir uns auf einen großen Datensatz von 30 anderen OECD-Ländern und Beobachtungen zwischen dem 1. Quartal 1995 und dem 3. Quartal 2016. Dadurch konstruieren wir einen Doppelgänger für die US-Wirtschaft und können die Entwicklung der US-Wirtschaft seit der Wahl Donald Trumps mit einem „Doppelgänger-Szenario“ vergleichen. Dabei bildet unser Verfahren eine klassische Versuchsanordnung nach: die US-Wirtschaft erfährt eine „Behandlung“ durch Präsident Trump, der Doppelgänger nicht.

Diese sogenannte synthetische Kontrollmethode geht auf Alberto Abadie und Javier Gardeazabal zurück und wurde erfolgreich angewendet, um die Effekte von spezifischen Ereignissen wie der deutschen Wiedervereinigung oder der Einführung von Tabakgesetzen in den USA zu untersuchen. In einer weiteren Untersuchung, die die ökonomischen Kosten des Brexit-Votums quantifiziert, haben wir diese Methode ebenfalls verwendet.

Es ist wichtig zu betonen, dass die Auswahl der Volkswirtschaften und deren Gewichtung durch den Algorithmus vollständig datengetrieben erfolgt und offen für eine Nachbildung durch andere Forscher sind – je besser der Algorithmus einen ökonomischen Doppelgänger mittels einer gewichteten Kombination von anderen OECD-Ländern konstruiert, desto genauer sind unsere Ergebnisse. Für die USA hat der Algorithmus hohe Gewichtungen für Kanada und Großbritannien ergeben, aber auch für Dänemark und Norwegen.

Bislang kein „Trump-Effekt“ auf die US-Konjunktur

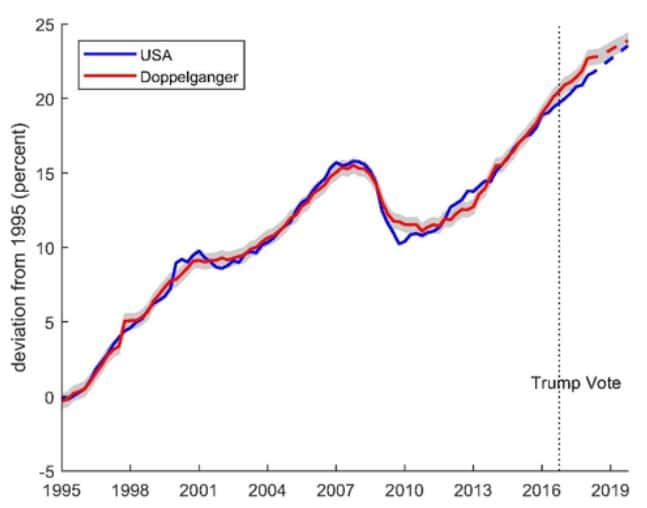

Die folgende Abbildung zeigt die Entwicklung des Bruttoinlandsprodukts für den Doppelgänger (rot) und die USA (blau). Vor der Präsidentschaftswahl im November 2016 verliefen die Entwicklung des BIP und des Doppelgängers sehr ähnlich.

Der Doppelgänger ist so konstruiert, dass er dem Zeitverlauf des US-amerikanischen BIP entspricht. Aber es gibt mehr Beobachtungen als freie Parameter (30 Ländergewichte), weshalb die Tatsache, dass der Doppelgänger das tatsächliche reale BIP so präzise trifft, bemerkenswert ist. Zudem weist der Doppelgänger nicht nur das gleiche Trendwachstum auf, auch die zyklischen Fluktuationen sind sehr ähnlich – so ist der Abfall des Wirtschaftswachstums nach der Finanzkrise nahezu identisch.

Tatsächlicher Verlauf des US-BIP vs. Doppelgänger

Hat die Entwicklung der US-Wirtschaft die ihres Doppelgängers nach der Wahl Trumps übertroffen? Der Doppelgänger liefert ein kontrafaktisches Szenario für die Entwicklung der US-Wirtschaft ohne Trump und damit einen geeigneten Maßstab, um den Beitrag Trumps zur Entwicklung der US-Wirtschaft zu messen. Der Wahltag wird im obigen Chart durch die vertikale Linie markiert. Das Hauptergebnis kann also optisch leicht identifiziert werden – und es besagt, dass es im Vergleich zum Doppelgänger keine Beschleunigung des US-Wachstums gab. Wenn überhaupt, dann hat der Doppelgänger anfangs besser abgeschnitten, und seit Mitte 2018 gibt es keinen wahrnehmbaren Unterschied mehr.

Es ist wichtig zu betonen, dass der Doppelgänger ausschließlich auf Basis von Beobachtungen aus der Zeit vor der Wahl konstruiert wurde – und dennoch zeigt er eine Entwicklung nach der Wahl, die der der US-Wirtschaft sehr ähnlich ist. Das bedeutet, dass sich die US-Wirtschaft genauso verhält wie wenn Trump nicht gewählt worden wäre. Mit anderen Worten: Trump ist bislang für die US-Konjunktur bedeutungslos – der Doppelgänger ist genauso schnell gewachsen.

Dieses Ergebnis steht im Gegensatz zu den erheblichen Effekten, die mittels synthetischer Kontrollmethode in anderen Kontexten dokumentiert wurden. So haben wir etwa in unserer Analyse des Brexit-Votums einen großen und signifikanten Effekt auf das britische BIP entdeckt: In den sieben Quartalen nach dem Referendum sank die Wirtschaftsleistung im Vergleich zum Doppelgänger um knapp 2%.

Der nächste Chart bekräftigt unser Ergebnis, dass es bislang keinen Trump-Effekt gibt. Hier betrachten wir die Entwicklung der Beschäftigung anstelle des Bruttoinlandsprodukts, um zu untersuchen, ob die US-Wirtschaft unter Trump mehr Jobs geschaffen hat als eine entsprechende Doppelgänger-Ökonomie. Diese Frage drängt sich angesichts der vielen Hinweise und Tweets des Weißen Hauses zur Lage auf dem Arbeitsmarkt auf. Unsere Analyse zeigt, dass es sich hierbei um „Fake News“ handelt: Die Arbeitsmarkt-Performance der USA seit der Wahl unterscheidet sich nicht vom Doppelgänger. In den Daten deutet absolut nichts daraufhin, dass wegen Präsident Trump mehr Jobs geschaffen worden sind.

Tatsächlicher Verlauf der US-Beschäftigung vs. Doppelgänger

Schlussfolgerungen

Es lässt sich also festhalten: Präsident Trump hat auf die US-Konjunktur bislang keinen messbaren Einfluss gehabt. Verwendet man einen passenden Maßstab, findet sich weder eine Beschleunigung beim Wirtschaftswachstums noch bei der Schaffung von Jobs.

Ein möglicher Einwand gegen unsere Methodik wäre, dass die USA so gut in die Weltwirtschaft integriert sind, dass alle politischen Maßnahmen quer über den Globus zu spüren sind. Es könnte also theoretisch sein, dass Trumps Politik allen Ländern zu Gute gekommen ist und wir daher keinen Trump-Effekt für die USA finden. Allerdings ist es aus verschiedenen Gründen unwahrscheinlich, dass unser Ergebnis lediglich die Folge von Übertragungseffekten auf den Rest der Welt ist – schließlich zielten viele der Maßnahmen der Trump-Administration wie etwa die Steuerreform und die Finanzmarkt-Deregulierung primär auf das Inland ab.

Eine genauere Analyse der konkreten Maßnahmen wird Gegenstand zukünftiger Forschungen sein. Für den Moment lässt sich aber festhalten, dass Präsident Trump die „greatest economy ever“ größtenteils geerbt hat. Im gleichen Atemzug muss man allerdings auch feststellen, dass es keine Evidenz dafür gibt, dass Trump die US-Konjunktur negativ beeinflusst hat – in diesem Sinne ist er tatsächlich der „stable genius“, für den er sich gerne erklärt.

Zu den Autoren:

Benjamin Born ist Associate Professor am Institut für Makroökonomik und Ökonometrie der Universität Bonn. Auf Twitter: @bornecon

Gernot Müller ist Professor für Volkswirtschaftslehre an der Universität Tübingen.

Moritz Schularick ist Professor für Volkswirtschaftslehre an der Universität Bonn.

Petr Sedláček ist Associate Professor an der University of Oxford.

Hinweis:

Dieser Beitrag ist zuerst in englischer Sprache auf dem Portal VoxEU erschienen.