Während in den 1990er Jahren noch 12 OECD-Staaten Vermögensteuern erhoben haben, sind es heute nur noch drei – Norwegen, die Schweiz und Spanien. Auch in Deutschland wird seit 1997 die Vermögensteuer nicht mehr erhoben.

Doch in der jüngeren Vergangenheit hat die Debatte wieder an Fahrt auf genommen. So wird beispielsweise in der SPD über eine Wiedereinführung diskutiert. Besonders intensiv ist die Debatte aber in den USA, wo die demokratischen Präsidentschaftskandidat*innen Elizabeth Warren und Bernie Sanders weitreichende Pläne für eine Besteuerung der Superreichen vorgelegt haben. Ein neues Buch der Verteilungs- und Steuerpolitikforscher Emmanuel Saez und Gabriel Zucman unterfüttert diese Debatte mit neuen Daten und Argumenten für eine stärkere Vermögensbesteuerung.

Derzeit sehen die Vermögensteuerpläne von Warren und Sanders hohe Freibeträge vor: Bei Warren sollen erst Vermögen ab 50 Millionen Dollar mit 2% besteuert werden, bei Sanders ab 32 Millionen Dollar mit zunächst 1%. Diese Sätze steigen dann an, je größer die Vermögen sind, bei Warren bis 3% ab 1 Milliarde Dollar Vermögen, bei Sanders bis 8% ab 10 Milliarden Dollar. Die daraus und aus weiteren verteilungspolitischen Plänen resultierenden effektiven Steuersätze schätzen Saez und Zucman mittels eines eigens erstellten und frei zugänglichen Steuersimulators folgendermaßen ein:

Superreiche fühlen sich auf den Schlips getreten

Wie die Simulationen zeigen, betreffen Warrens und Sanders´ Pläne ausschließlich die Top 1%. Dennoch (oder vielleicht gerade deswegen) gehen sie manchen traditionell demokratischen Großspendern von der Wall Street dermaßen gegen den Strich, dass sie sogar bereit wären, Donald Trump bei der Präsidentschaftswahl im kommenden Jahr finanziell zu unterstützen. Und dies – so mutmaßt der Wirtschaftsnobelpreisträger Paul Krugman in der New York Times – weniger aus reinem finanziellen Interesse, sondern aus gekränktem Statusbewusstsein:

The point is that many of the superrich aren’t satisfied with living like kings, which they will continue to do no matter who wins next year’s election. They also expect to be treated like kings, lionized as job creators and heroes of prosperity, and consider any criticism an unforgivable act of lèse-majesté.

(Paul Krugman, New York Times)

Verweis auf gescheiterte Vermögensteuern in Europa

Doch der Streit wird nicht nur kraft des größeren Geldbeutels ausgetragen, sondern auch mit Argumenten. Ein zentrales Argument, das in den USA gegen eine kräftige Vermögensteuer im Sinne Sanders´ oder Warrens vorgebracht wird, ist der Verweis auf Europa: Schaut her, dort hat es auch nicht funktioniert, und die Steuern wurden Schritt für Schritt wieder zurückgenommen. Auch der den Demokraten nahestehende Ökonom und ehemalige Obama-Berater Larry Summers brachte dieses Argument gemeinsam mit der Jura-Professorin Natasha Sarin in der Washington Post.

Nun haben die in den USA lebenden Franzosen Gabriel Zucman und Emmanuel Saez in der Washington Post geantwortet. Sie begründen, warum aus ihrer Sicht der Verweis auf Europa verfehlt sei und weshalb die US-Pläne von Sanders und Warren – an denen sie mitgewirkt haben – funktionieren würden.

Ihre Ausführungen sind aber nicht nur für die Steuerpolitik in den USA interessant, sondern aus ihnen lässt sich auch hier in Europa lernen. Drei zentrale Probleme stellen sie für die Vermögensbesteuerung in Europa heraus.

Problem 1: Europa ließ den Steuerwettbewerb zwischen EU-Mitgliedstaaten zu

Als entscheidendes Problem benennen Saez und Zucman den Steuerwettbewerb zwischen den EU-Mitgliedstaaten. Solange man etwa durch eine Verlegung des Wohnsitzes in nahegelegene Nachbarstaaten eine Vermögensteuer umgehen könne, seien derlei Versuche zum Scheitern verurteilt.

Auch die Besteuerung von Staatsbürgern außerhalb der Landesgrenzen müsse geregelt werden, ähnlich wie dies in den USA schon mittels des Internal Revenue Service (IRS) funktioniere. Dem IRS könne man letztlich nur durch Verzicht auf die Staatsbürgerschaft entkommen, und für diesen Fall sähen etwa die Pläne von Sanders und Warren eine „Exit Tax” von 40% der Vermögen vor.

Problem 2: Europa ließ Steuerflucht in „törichtem Ausmaß” zu

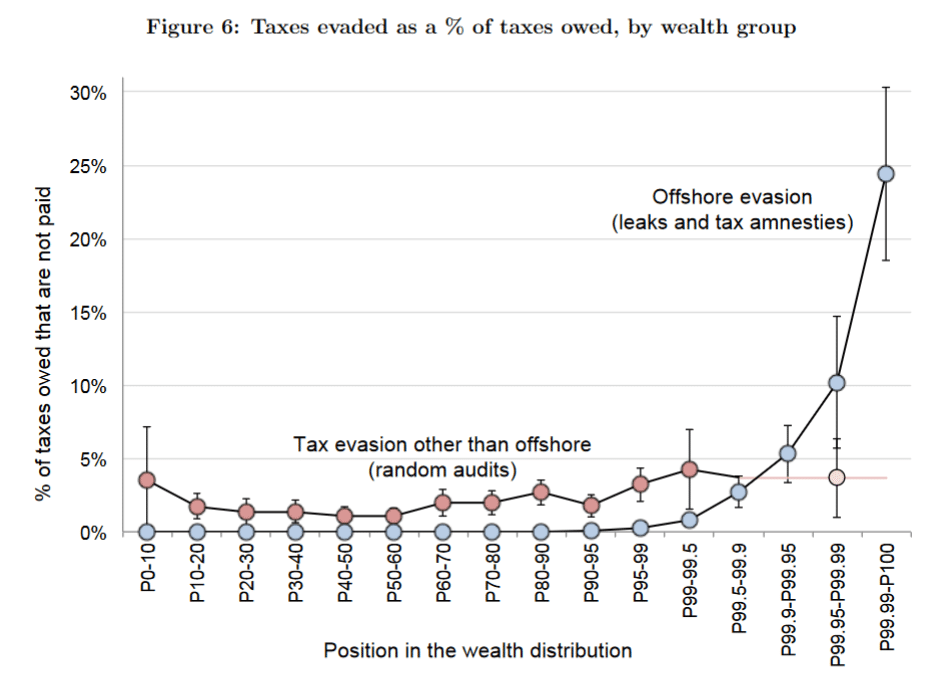

Darüber hinaus kritisieren die Autoren, dass es in Europa bis Januar 2018 keinen automatischen Informationsaustausch mit Schweizer Banken gab, was die Steuerflucht ins Ausland erheblich vereinfacht habe. Eine Studie zu Steuerflucht und Ungleichheit in Skandinavien, an der auch Zucman beteiligt war, schätzt, dass reiche Skandinavier*innen rund 20% ihrer Steuern durch Konten im Ausland umgingen. Bei den reichsten 0,01 Prozent waren es sogar 25%.

Auch hier sind die USA bereits einen Schritt weiter: Der unter Obama eingeführte Foreign Account Tax Compliance Act (FATCA) sieht einen automatischen Bankdatenaustausch mit dem IRS vor – und praktisch alle ausländischen Banken kooperieren.

Problem 3: Viel zu viele Schlupflöcher bei europäischen Vermögenssteuern

Schließlich kritisieren Saez und Zucman die zahlreichen Schlupflöcher, die europäische Vermögensteuern typischerweise enthielten. Dieses Problem sei eng verbunden mit der Tatsache, dass Vermögensteuern hierzulande häufig bei deutlich niedrigeren Vermögen ansetzten.

So sei es bei zunehmend großem Vermögen immer weniger plausibel, warum es überzeugende Gründe gebe, Ausnahmeregeln zu erstellen. Diese dienen üblicherweise dazu, Unternehmen oder auch private Immobilienbesitzer vor Finanzierungsengpässen zu schützen. Mit entsprechend niedrigeren Sätzen und Ausnahmeregeln bei geringeren Vermögen und entsprechend höheren Sätzen und keinen Ausnahmen bei höheren Vermögen, ließen sich solche Probleme lösen.

Steuerpolitik als politisches und nicht als technisches Problem

Am Ende sei die Frage der wirksamen Besteuerung von großen Vermögen keine technische, sondern eine Frage des politischen Willens:

Taxes are bound neither to fail nor to succeed: Governments can choose to make them work or allow them to fail, and European governments made wrong choices, letting tax avoidance fester.

(Emmanuel Saez und Gabriel Zucman, Washington Post)

Somit ließen sich die weitreichenden Pläne zur Besteuerung der Vermögen in den USA aus Sicht von Saez und Zucman gut durchsetzen – vorausgesetzt, es gebe den politischen Willen (und die entsprechend nötige Wahlkampffinanzierung) dazu. In einer eindrucksvollen Grafik stellten die Verteilungsforscher kürzlich heraus, wie gering die Besteuerung der Superreichen im Vergleich zu lediglich „Reichen” und der Mittelschicht in den USA mittlerweile ausfalle:

Vielleicht lassen sich die US-Wähler*innen überzeugen, dass es der sozialen Schieflage in ihrem Land angemessen wäre, auch die Superreichen für die Finanzierung des Gemeinwesens in die Pflicht zu nehmen. Und in Europa und Deutschland ließe sich von dieser Diskussion gleich mitlernen.

Zum Autor:

Julian Bank ist Geschäftsführer und wissenschaftlicher Mitarbeiter am Institut für Sozioökonomie der Uni Duisburg-Essen und Herausgeber des Blogs Verteilungsfrage.org, wo dieser Beitrag zuerst in einer früheren Form erschienen ist. Auf Twitter: @verteilung