Thomas Pikettys Capital in the Twenty-First Century schlug 2014 ein wie eine Bombe, und die Schockwellen sind noch heute in der Debatte um die Ungleichheit zu spüren. Begeistert gefeiert von den einen, bekämpft von den anderen, beschreibt das Buch entlang Pikettys „fundamentalen Gesetzen des Kapitalismus“ eine – aus seiner Sicht – zwangsläufige Kapitalakkumulation, welche die Vermögenskonzentration immer weiter vorantreibt. Aber: Welche Konsequenzen wurden während der letzten zehn Jahre seit Erscheinen des Buches eigentlich gezogen? Wäre es nicht an der Zeit gewesen, die Vermögensbildung für die Breite der Bevölkerung zu fördern?

Der Gedanke, dass sich Vermögensungleichheit nicht nur durch Umverteilung, sondern auch durch die Förderung privaten Vermögensaufbaus senken lässt, wird erschreckend wenig von der Politik angepackt. Zwar wurde der Sparerfreibetrag angehoben, dies gleicht aber kaum den Kaufkraftverlust aus, den er über die Jahrzehnte durch die Inflation erfahren hat. Die Einkommensgrenze für die vermögenswirksamen Leistungen wurde angehoben, aber schon die in Altersvorsorgedepot und Generationenkapital verunglückte einstmalige Idee der Aktienrente fiel dem Ampel-Aus zum Opfer. Zwar ist zu hoffen, dass das Altersvorsorgedepot von einer neuen Regierung wieder aufgegriffen wird. Diskussion und politischer Werdegang der Aktienrente zeigen aber nur zu eindrücklich, wie die Idee der Kapitalbildung in der Politik verunglücken kann.

So bleibt es dabei: zehn Jahre nach Pikettys Capital sind die Deutschen, gemessen an der Zusammensetzung des Geldvermögens und der Anzahl der Aktionäre, ein Volk der Sparbuchbesitzer, deren Vermögen hauptsächlich durch zähe Ersparnisbildung, aber kaum durch Rendite wächst. Kein Wunder, dass die Deutschen – als G3-Volkswirtschaft – beim Pro-Kopf-Geldvermögen im Ranking des Allianz Global Wealth Report abgeschlagen auf Platz 19 landen.

Dabei sind Pikettys „fundamentale Gesetze“ übersetzt in die Sicht der Kapitalmärkte gar nicht so neu. Verkürzt lassen sie sich zusammenfassen in der Grundprämisse, die u.a. bei Ibbotson und Chen zu finden ist: Wer bereit ist, mehr Risiken einzugehen, kann auf mittlere und längere Sicht als Kompensation eine Mehrrendite in Form einer „Risikoprämie“ erwarten. Und diese Mehrrendite, in Kombination mit dem Zinseszinseffekt, ist einer der Treiber der Vermögensungleichheit.

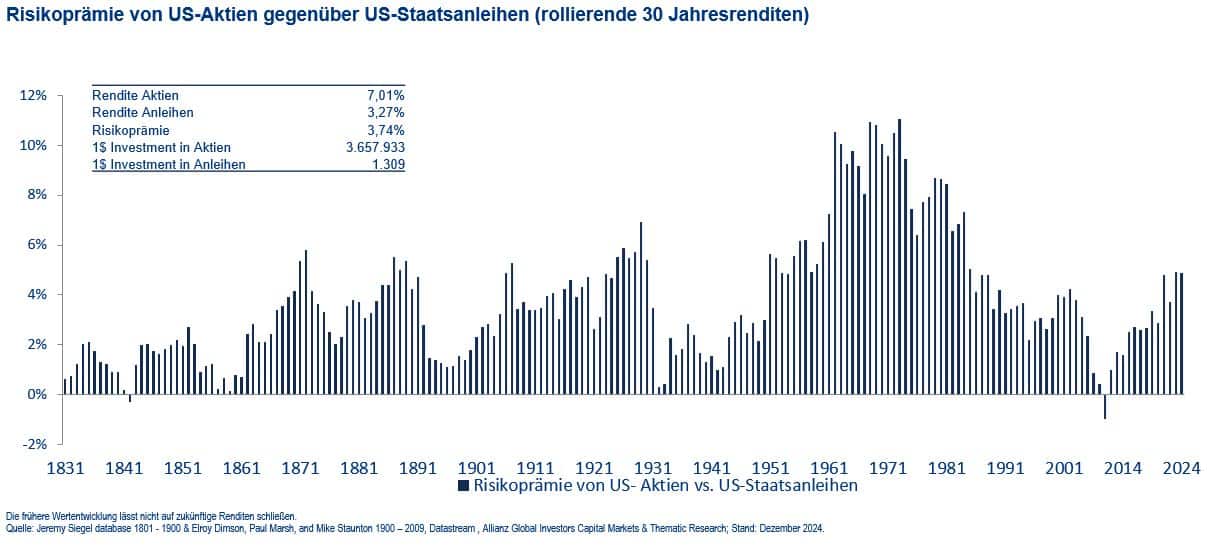

Eine Betrachtung langer Zeitreihen verdeutlicht dies. Angenommen ein Ur-Ur-Ahne hätte 1801 einen US-Dollar in US-Treasuries investiert (dies ist der längste Zeitraum am Aktien- bzw. Anleihemarkt mit qualitativ guten Daten, der mir zur Verfügung steht). Bei einer geometrisch gemittelten Rendite von 3,27% p.a. unterstellter Wiederanlage und ohne Steuerabflüsse wären daraus am Rentenmarkt bis Ende 2024 rechnerisch 1.309 US-Dollar geworden. Wessen Ur-Ur-Ahne allerdings einen Dollar in US-Aktien investiert hätte, dem stünden heute über mehr als 3,6 Mio. US-Dollar zur Verfügung, und er hätte im Schnitt der Jahre eine Rendite von 7,01% erzielt.

Nun mag das ein wenig realistischer Zeitraum sein, außer man denkt in Generationen, aber auch die Betrachtung von 30jährigen rollierenden Zeiträumen, die z.B. einer Kapitalanlage für die Altersvorsorge entspricht, ist aufschlussreich. Von 1801 (der erste Anlagezeitraum endet 1831) bis heute wäre es nur in zwei 30-Jahreszeiträumen vorteilhafter gewesen, in Anleihen statt in Aktien zu investieren – in allen anderen nicht. Es macht also einen großen Unterschied, wie die Deutschen ihr Geld anlegen.

Dabei könnte jeder, der heute in die gesetzliche Rente verpflichtend einzahlen muss, privates Kapital aufbauen, wissend, dass die untersten drei Einkommensdezile nicht sparen bzw. sogar entsparen. Mehr Netto vom Brutto heißt auch hier die Lösung. Die Beiträge von Arbeitnehmern und Arbeitgebern zur gesetzlichen Rentenversicherung belaufen sich auf zusammen 18,6% des Bruttoeinkommens (Stand: 2024). Würde es den Arbeitnehmern schrittweise ermöglicht, ihre Beiträge zur gesetzlichen Rentenversicherung zu reduzieren und diese (auf freiwilliger Basis) in eine kapitalgedeckte, private Vorsorgelösung zu investieren, könnten sie unmittelbar eigenes Vermögen aufbauen, da ihre Sparfähigkeit steigt. Sie könnten eine höhere Rendite erwarten und gleichzeitig würde die Ungleichheit sinken, denn was bei der Diskussion über Vermögensungleichheit übersehen wird, ist dass diese durch die gesetzliche Rente akzentuiert wird.

Tatsächlich wird nämlich mit den Rentenbeiträgen ja kein eigenes Vermögen gebildet, es entstehen vielmehr nur Ansprüche. Werden die tatsächlich vorliegenden Vermögen um Vermögensäquivalente erweitert, die sich als Barwerte der erworbenen Anwartschaften und Bezüge aus umlagefinanzierten und kapitalgedeckten Sicherungssystemen errechnen, sinkt der Vermögens-Gini – ein Ungleichheitsmaß – um rund 22% von knapp 0,8 auf rund 0,6.

Kapitaleinkommen für eine alternde Gesellschaft

Eine zumindest teilweise Umstellung von der gesetzlichen Rente auf private Kapitaldeckung würde also nicht nur die Altersvorsorge rentierlicher gestalten, sie würde auch die Ungleichheit senken, und würde zusätzlich einer alternden Bevölkerung Kapitaleinkommen ermöglichen.

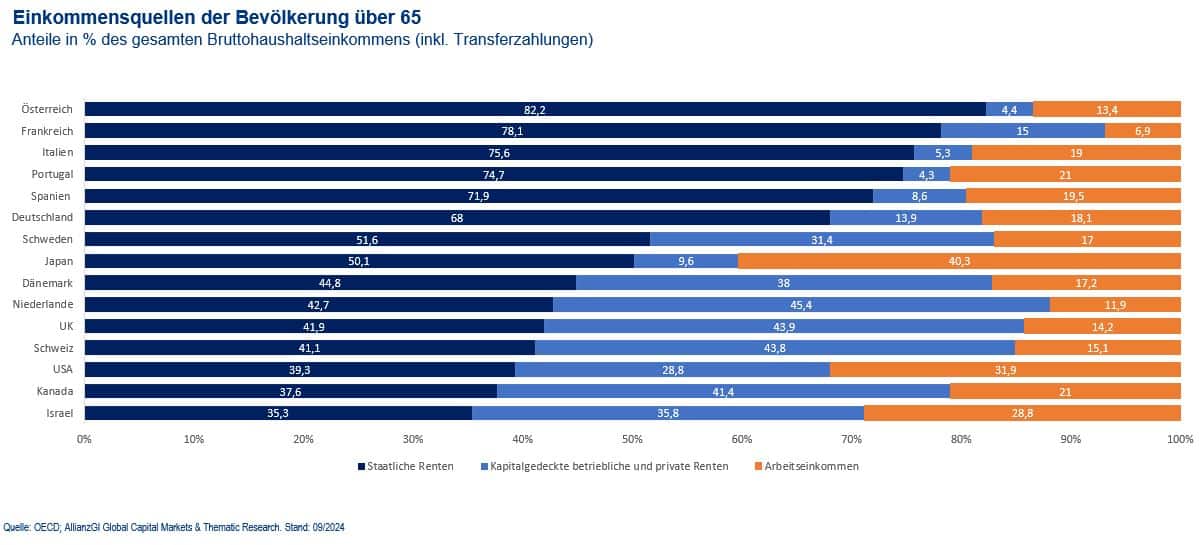

Dabei fällt auf, dass gerade die Altersbezüge in einigen Ländern der Welt von dem Einkommen aus der gesetzlichen Rente dominiert werden. Die „Spitzenplätze“ nehmen Österreich, Frankreich, Italien und Portugal ein. Hier liegt der Anteil der staatlichen Rente am Einkommen der Bevölkerung im Alter von 65 und älter bei 75% oder sogar darüber (Abb. 2). Entsprechend gering ist der Anteil aus betrieblichen bzw. privaten Renten oder aus Arbeitseinkommen. Aber auch Spanien (knapp 72%) und Deutschland (68 %) stehen nur unwesentlich besser da.

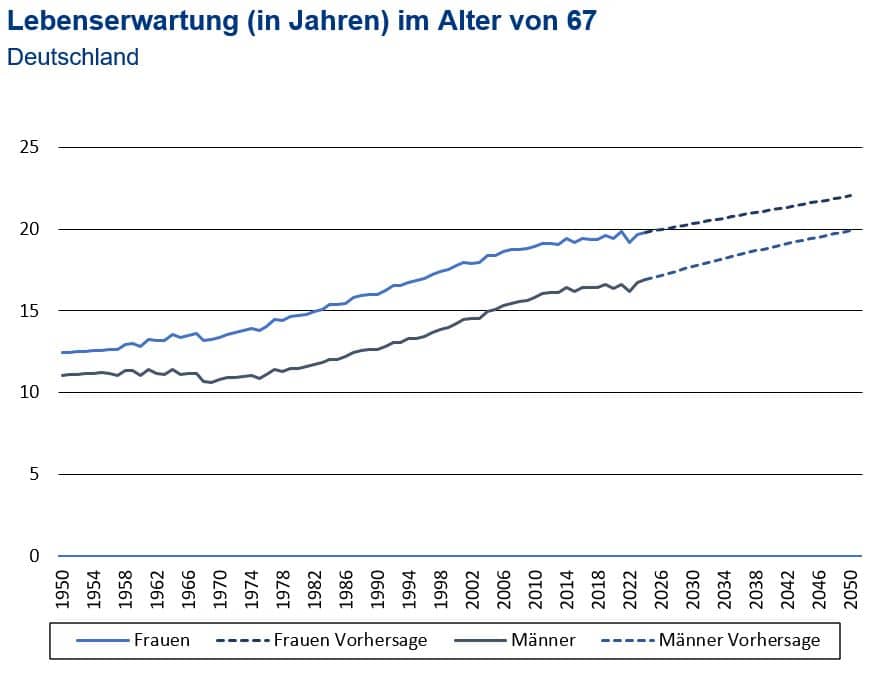

Dies ist keine gute Ausgangsgrundlage für eine Gesellschaft, in der „das Methusalemkomplott“ (Frank Schirrmacher) abläuft wie ein Uhrwerk. Seit Jahren scheiden in Deutschland jedes Jahr mehr Menschen aus dem Arbeitsleben aus als neu dazu stoßen. In diesem Jahrzehnt sind es jährlich ca. 400.000 Erwerbstätige, die dem Arbeitsmarkt verloren gehen – und die sich auf einen immer länger werdenden Ruhestand freuen dürfen. Ein heute 67-jähriger Rentner kann erwarten, noch knapp 17 Jahre zu leben. 2050 soll der Wert laut Schätzungen der Vereinten Nationen bei knapp 20 Jahren liegen. Eine Frau von 67 Jahren hat heute bereits eine derart hohe Restlebenserwartung, bis 2050 soll diese auf gut 22 Jahre steigen.

Ob Ungleichheit, Altersvorsorge oder private Vermögensbildung – wir sollten Piketty ernster nehmen. Das eigentliche „fundamentale Gesetz“ der Kapitalanlage lautet: Wer weniger Ungleichheit, mehr Unabhängigkeit von einer staatlichen Rente und eine zukunftsfestere Altersvorsorge möchte, muss privaten Vermögensaufbau mit renditeträchtigeren Anlageformen – also Aktien – wollen. Es ist an der Zeit, die private Kapitalbildung politisch zu fördern. Eine Demografie-festere Altersvorsorge wäre ein guter Einstieg dafür.

Zum Autor:

Dr. Hans-Jörg Naumer ist Leiter der Abteilung Capital Markets & Thematic Research bei Allianz Global Investors.