Nicht zuletzt die Verhandlungen bei der jüngsten UN-Klimakonferenz haben gezeigt, dass die EU in Sachen Klimaschutz vorangehen muss und sich nicht darauf verlassen kann, dass andere Staaten im gleichen Tempo mitziehen. Doch global unterschiedliche klimapolitische Anstrengungen erhöhen das Risiko, dass Unternehmen ihre CO2-intensiven Aktivitäten aus der EU in Drittstaaten mit einer weniger strengen Klimapolitik verlagern.

Zum Schutz vor diesem sogenannten Carbon Leakage plant die EU die Einführung eines CO2-Grenzausgleichsmechanismus (CBAM). Doch die aktuellen CBAM-Pläne der Europäischen Kommission sind klima- und wettbewerbspolitisch problematisch und nicht ausreichend, um die Industrie angesichts der bevorstehenden Herausforderungen zu unterstützen.

Carbon Leakage hat verschiedene Wirkkanäle

Im Allgemeinen meint Carbon Leakage die Verlagerung von CO2-Emissionen in Drittstaaten mit einer weniger strengen Klimapolitik. Durch ambitionierte Klimaschutzmaßnahmen eines einzelnen Staates entstehen inländischen Unternehmen höhere CO2-Kosten als ihren ausländischen Konkurrenten. Für Carbon Leakage gibt es verschiedene Kanäle.

Preiskanal

In Regionen mit höherem CO2-Preis sinkt die Nachfrage nach fossilen Energieträgern. Dies wiederum drückt die Preise auf dem Weltmarkt und schafft in Ländern mit weniger strengem Klimaschutz Anreize, fossile Energieträger verstärkt nachzufragen. Dadurch steigen auch die CO2-Emissionen in diesen Ländern.

Outputkanal

Höhere nationale CO2-Preise bedeuten für inländische Unternehmen steigende Produktionskosten. Ausländische Konkurrenten unterliegen diesen Mehrkosten hingegen nicht oder in geringerem Ausmaß, weshalb sie international wettbewerbsfähiger sind. In der Folge steigt die Produktion emissionsintensiver Güter im Ausland an, während sie im Inland zurückgeht. Damit nehmen auch die ausländischen CO2-Emissionen zu.

Investitionskanal

Die Höhe des CO2-Preisniveaus beeinflusst auch Investitionsentscheidungen von Unternehmen. Erscheint die Klimapolitik in Drittstaaten aus Unternehmenssicht ökonomisch sinnvoller, sind geringere Investitionen im Inland, höhere Direktinvestitionen im Ausland oder die Verlagerung ganzer Produktionsanlagen ins Ausland vorstellbar. Damit Hand in Hand geht auch ein Anstieg der ausländischen CO2-Emissionen.

Bezogen auf die EU gilt zudem, dass einheimische Industrieunternehmen bereits heute in der Regel weniger emissionsintensiv produzieren als die ausländische Konkurrenz. Wird die europäische Produktion nun also durch eine CO2-intensivere ausländische Produktion ersetzt, kommt es in Summe sogar zu einem Anstieg der globalen CO2-Emissionen.

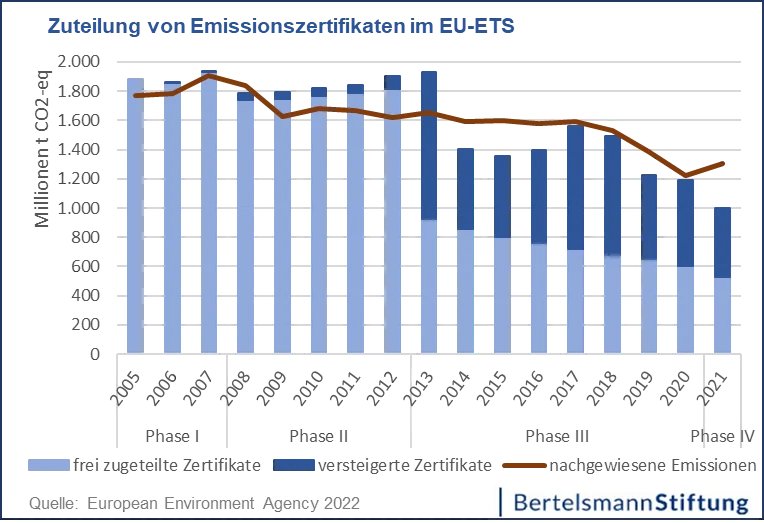

Die kostenfreie Zuteilung soll die EU-Industrie vor Carbon Leakage schützen

Im Rahmen des EU-Emissionshandelssystems (EU-ETS) soll die kostenfreie Zuteilung von Emissionszertifikaten das Risiko der Verlagerung von Emissionen und Produktion ins Ausland senken. Bisher wurden die meisten Zertifikate im EU-ETS kostenfrei zugeteilt. Seit 2013 sinkt die Menge der kostenlosen Zertifikate zwar, doch Unternehmen in CO2-intensiven Sektoren mit hoher Handelsintensität erhalten weiterhin großzügig Gratiszertifikate.

Im Zuge ambitionierterer Klimaziele kann die EU das System der kostenfreien Zuteilung nicht länger aufrechterhalten. Denn die kostenfreie Vergabe von Zertifikaten verwässert das CO2-Preissignal und schwächt die Anreize für eine CO2-arme und energieeffiziente Produktion.

Der CBAM soll Klimaschutz und Industrieerhalt kombinieren

Doch unilateral höhere CO2-Preise im EU-ETS können die Eintrittswahrscheinlichkeit sowie das Ausmaß von Carbon Leakage erhöhen. Um dies zu verhindern, soll nun der CBAM die Kostenunterschiede zwischen EU-Produkten, welche mit einem CO2-Preis belegt sind, und Gütern aus Drittstaaten, die in der Regel niedrigeren oder keinen CO2-Preisen unterliegen, ausgleichen.

Grundsätzlich funktioniert der CBAM so: Importeure werden verpflichtet, CBAM-Zertifikate zu kaufen, sodass die importierten Produkte mit dem gleichen CO2-Preis belegt werden wie die europäische Produktion. Ziel ist es:

- durch den Wegfall der freien Zuteilung die volle Klimaschutzwirkung des CO2-Preises in der EU zu entfalten,

- durch den CO2-Preis auf Importprodukte im Ausland Anreize zur klimafreundlichen Produktion zu setzen,

- und durch die Angleichung des CO2-Preisniveaus zwischen inländischen Produkten und Importen die EU-Industrie vor ausländischer Konkurrenz zu schützen.

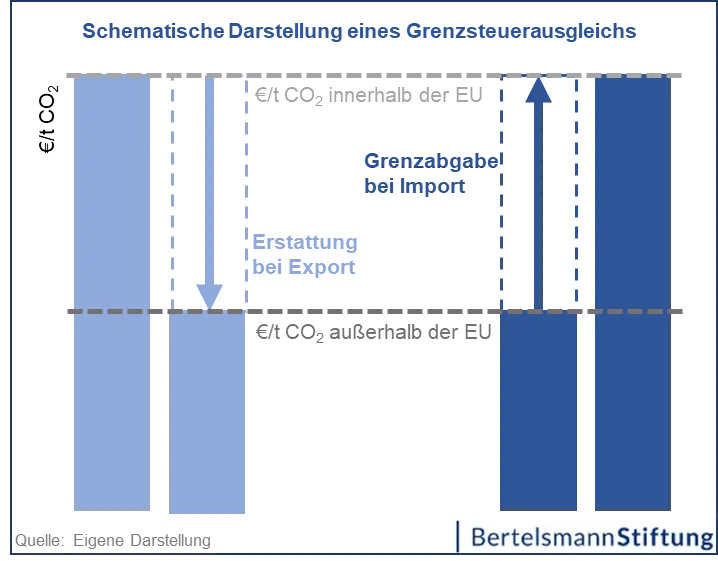

Die Behandlung der Exporte bleibt die große Kontroverse

Von besonderer politischer und handelsrechtlicher Brisanz ist die Frage, ob und wie sich die außereuropäischen Exporte von EU-Produzenten im CBAM berücksichtigen lassen. Bei einem idealtypischen Grenzsteuerausgleich wird die inländische CO2-Steuer auf Importe aufgeschlagen und bei Exporten erstattet.

Im aktuellen Vorschlag der EU-Kommission zum CBAM sind CO2-Kostenerstattungen für Exporte jedoch nicht vorgesehen. EU-Exporteure blieben somit im internationalen Wettbewerb benachteiligt oder würden sogar eine doppelte Kostenbelastung erfahren, wenn sie neben dem CO2-Preis des EU-ETS für ihre Produktion auch den CBAM-Preis für importierte Vorleistungen zahlen müssten.

Exportbefreiungen sind der handelspolitische und -rechtliche Fallstrick des CBAM

Akteure aus der Wirtschaft fordern vehement eine Regelung für Exporte im Rahmen des CBAM. Immerhin ist das außereuropäische Ausland für die emissionsintensiven Sektoren Stahl, Aluminium und Düngemittel ein wichtiger Absatzmarkt: 2019 gingen knapp 30 Prozent der gesamten Aluminium- und ein Fünftel aller Stahl- und Düngemittelexporte in Länder außerhalb der EU.

Doch die Erstattung der CO2-Kostenbelastung für Exporte ist international kaum durchsetzbar – es drohen Handelskonflikte mit potenziell großem wirtschaftlichem Schaden. Denn es ist sehr wahrscheinlich, dass Exportbefreiungen als diskriminierende und damit verbotene Subvention nach WTO-Recht gewertet werden, da sie Ausfuhren relativ zu (inländischen oder ausländischen) Gütern für den EU-Binnenmarkt bevorteilen.

Es braucht Subventionen und internationale Kooperation

Zum Schutz der Industrie und zur Beschleunigung der Dekarbonisierung sollte die EU komplementär zu CO2-Preis und CBAM auf Subventionen setzen. Die finanzielle Unterstützung der Dekarbonisierung und von Forschung und Entwicklung sowie die Risikoabsicherung bei Innovationen sind zentrale Instrumente, um Unternehmen bei steigenden CO2-Preisen zu entlasten.

Zusätzlich können Subventionen EU-Unternehmen vor starker ausländischer Konkurrenz schützen, Transformationsrisiken absichern und Wettbewerbsfähigkeit zwischen (noch) teuren klimafreundlichen Technologien im Inland und (momentan häufig) günstigeren konventionellen Produktionsverfahren im In- und Ausland herstellen.

Und zuletzt bleibt die internationale Kooperation in klima- und handelspolitischen Fragen trotz unterschiedlicher klimapolitischer Ansätze und Ambitionen wichtig. Entsprechend sollte die konkrete Ausgestaltung des CBAM von der EU sorgfältig abgewogen werden, da Handelskonflikte mit wichtigen globalen Partnern auch die gemeinsamen klimapolitischen Interessen untergraben können.

Zur Autorin:

Sara Holzmann ist Project Manager bei der Bertelsmann Stiftung im Arbeitsschwerpunkt Economics of Transformation. Sie beschäftigt sich mit den umweltökonomischen und klimapolitischen Fragestellungen der sozial-ökologischen Transformation.

Hinweis: Dieser Beitrag ist zuerst in einer früheren Form auf dem Transforming Economies-Blog erschienen. Er basiert auf einer gleichnamigen Kurzexpertise.