Die neueste Ausgabe dieses Monitors finden Sie hier.

Eine der Sonderheiten der modernen Geldpolitik ist es, dass die wichtigsten Ankündigungen von Zentralbanken auch darin bestehen können, dass manche Dinge nicht gesagt werden. Dieses Prinzip ließ sich auch am gestrigen Donnerstag bei der Ratssitzung der Europäischen Zentralbank beobachten: Die EZB hat die Formulierung, dass sie ihr QE-Programm erneut aufstocken könnte, aus ihrem Statement genommen.

Die Maßnahme stellt sicherlich einen weiteren kleineren Trippelschritt in Richtung „QExit”, also dem Ende des QE-Programms, dar. Man sollte das Entfernen des Satzes aber nicht zu hoch hängen oder als grundlegende Änderung der EZB-Politik einordnen. Tatsächlich haben zahlreiche Ratsmitglieder in den letzten Monaten immer wieder angedeutet, dass dieser Schritt kommen wird. Auch bei der Januar-Ratssitzung war der Verzicht auf die „easing bias” bereits diskutiert worden. Und dass das QE-Programm tatsächlich noch einmal hoch gefahren werden würde, hat ohnehin kaum jemand erwartet.

Darüber hinaus verzichtete die EZB darauf, bereits jetzt weitere Hinweise über den Verlauf des QE-Programms ab September zu geben. Änderungen an ihrer QE-Politik hat die EZB in der Vergangenheit immer mit etwa drei Monaten Vorlauf angekündigt. Sollte sie dieses Timing beibehalten, hieße das, dass erst bei den Sitzungen im Juni oder Juli eine weitere Klärung zu erwarten ist.

„Victory cannot be declared yet“, sagte Draghi bei der gestrigen Pressekonferenz mit Blick auf die Inflationsentwicklung. Tatsächlich ist das sehr positiv formuliert – denn bei der Erfüllung ihres Mandats ist die Zentralbank noch sehr weit vom Sieg entfernt, bestenfalls steht es unentschieden: Der Preisauftrieb in der Eurozone stagniert seit einiger Zeit. Auch die marktbasierten Inflationserwartungen sowie die eigenen Prognosen der EZB deuten nicht daraufhin, dass in den nächsten Jahren das 2%-Ziel erreicht werden wird.

Dennoch kann die EZB den Entwicklungen der letzten Monate sicherlich auch etwas Positives abgewinnen: Bisher gibt es keine Anzeichen, dass die seit Januar weniger stark expansive Geldpolitik und die immer konkreter werdende Aussicht auf ein Ende des QE-Programms die wirtschaftliche Erholung in der Eurozone gefährden würde, wie die Indikatoren in unserem Tapering-Monitor zeigen. In diesem dokumentieren wir nach jeder EZB-Sitzung, wie sich die Anpassungen des QE-Programms auf verschiedene volkswirtschaftliche Bereiche auswirken.

Hier zunächst ein kurzer Blick auf die wichtigsten Entwicklungen. Am Textende finden Sie wie gewohnt die Übersicht mit allen betrachteten Indikatoren und den entsprechenden Erläuterungen.

QE-Käufe und EZB-Bilanz

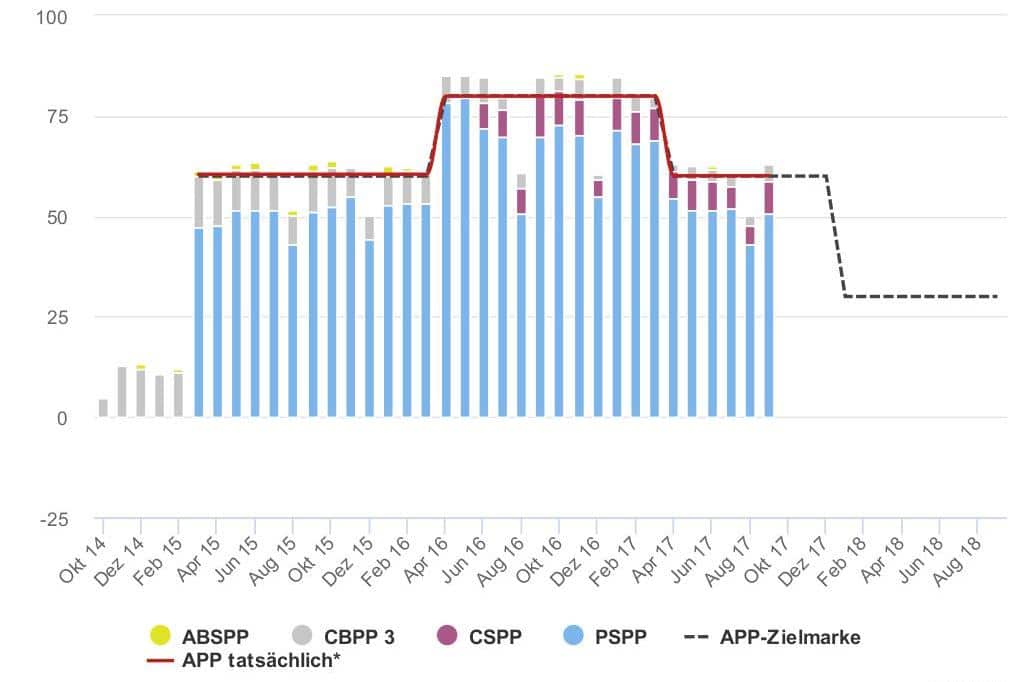

Eine wichtige Frage nach der Tapering-Ankündigung vom Oktober war, wie die EZB konkret ihr Kaufvolumen reduzieren würde: ob sie also eher beim PSPP (dem Staatsanleihen-Programm) oder bei den privaten Unternehmensanleihen Abstriche machen würde.

Im Januar und im Februar hat die EZB diese Frage eindeutig beantwortet: Sie kauft deutlich weniger Staatsanleihen. Deren Anteile an den monatlichen Gesamtkäufen sanken seit Jahresbeginn in Richtung 70%, nachdem sie zuvor meist bei deutlich über 80% gelegen hatten. In absoluten Werten entspricht dies einer Verringerung der monatlichen Staatsanleihenkäufe um rund 30 Milliarden Euro auf nur noch etwas mehr als 20 Milliarden.

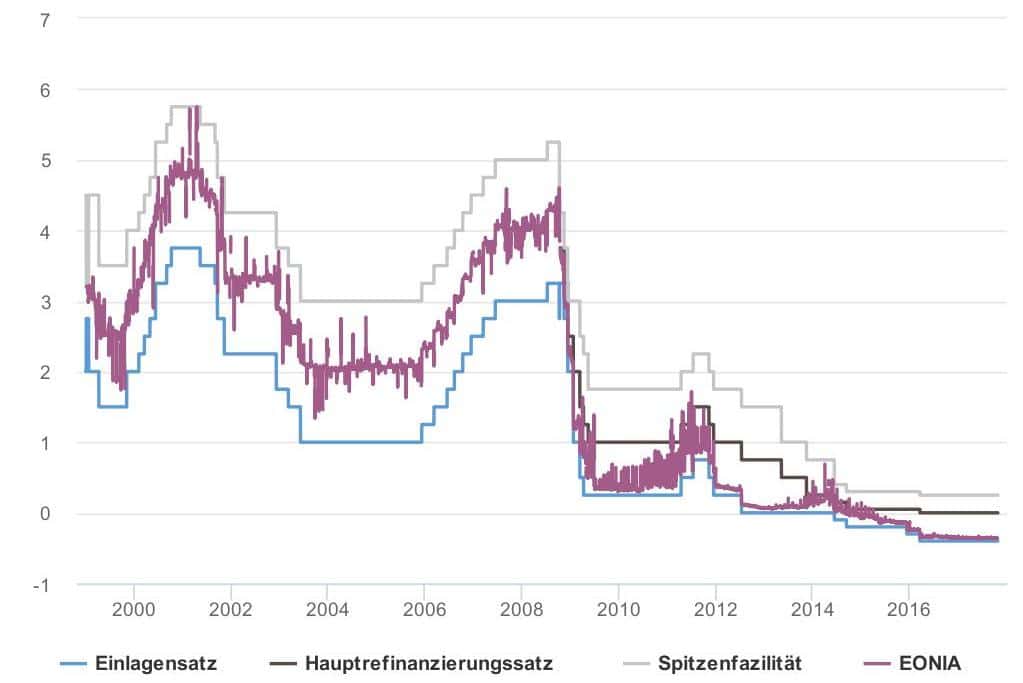

Zinsen

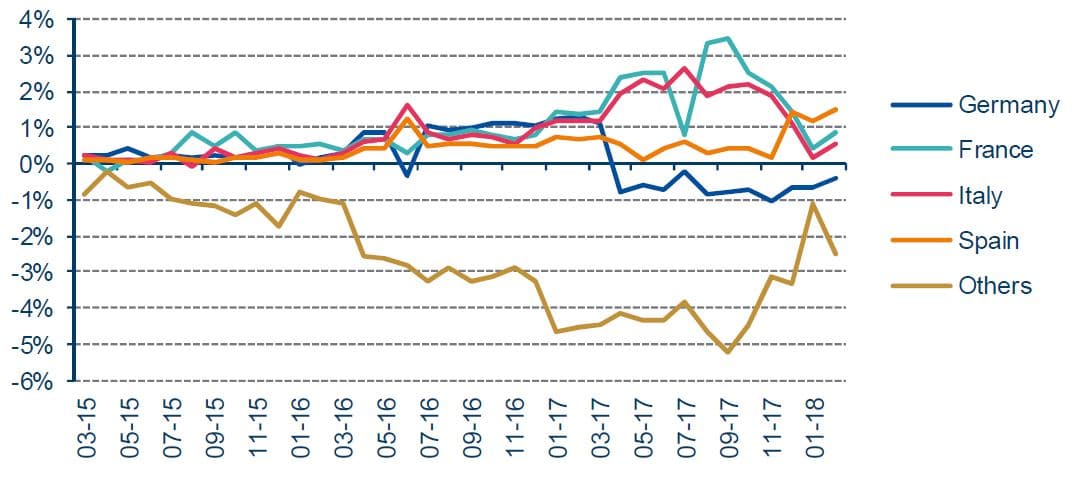

Daraus leitet sich unter anderem die Frage ab, wie sich das deutlich verringerte Kaufvolumen auf die Renditen für europäische Staatsanleihen ausgewirkt hat. Antwort: praktisch gar nicht. So ist die Zinskurve für alle Anleihen der Eurostaaten zusammen derzeit immer noch etwas flacher als im Oktober 2017. Die Renditen für deutsche Bundesanleihen sind im Trend zwar weiter gestiegen, etwas weniger stark auch die französischen. Der schon seit längerem andauernde Rückgang in der Euro-Peripherie hat sich dagegen weiter fortgesetzt. Alles in allem liegen die Zinsunterschiede („Spreads“) der übrigen Eurostaaten gegenüber Deutschland unverändert auf sehr niedrigem Niveau.

Kreditvergabe

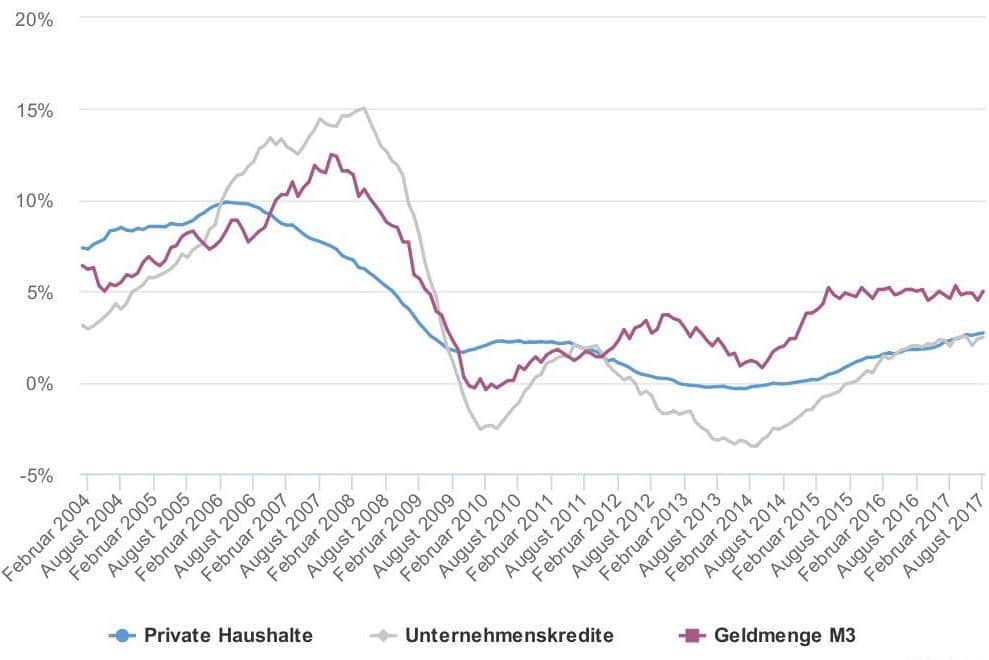

Mittlerweile liegen auch erste Indizien für die Zeit nach der QE-Reduzierung für die Entwicklung der Kreditvergabe an die Privatwirtschaft vor, und auch hier ist von einem Bremseffekt durch die reduzierten Anleihekäufe nichts zu sehen. Die Finanzierungskosten der realwirtschaftlichen Unternehmen sind in den meisten Ländern weiter leicht gesunken, das Volumen der neuvergebenen Kredite wächst weiter.

Inflation

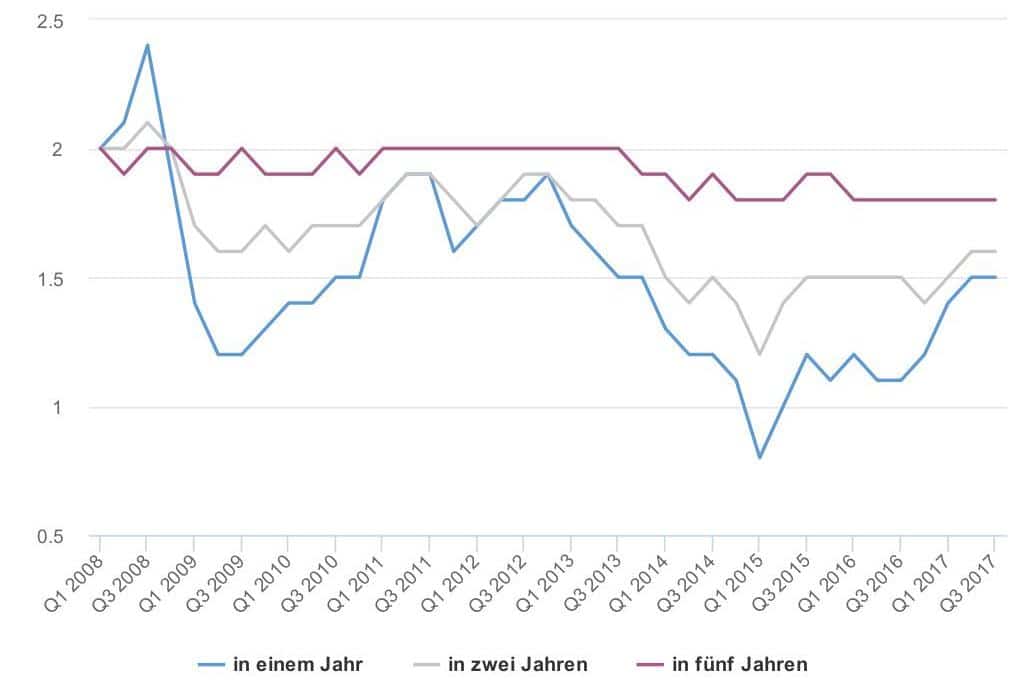

Weniger im Sinne der EZB dürfte wie schon erwähnt die Entwicklung an der Preisfront verlaufen sein: Aktuell liegt die Eurozonen-Inflationsrate bei gerade einmal 1,2%. Auch die marktbasierten Inflationserwartungen sind in den letzten Wochen erstmals seit langer Zeit wieder gesunken.

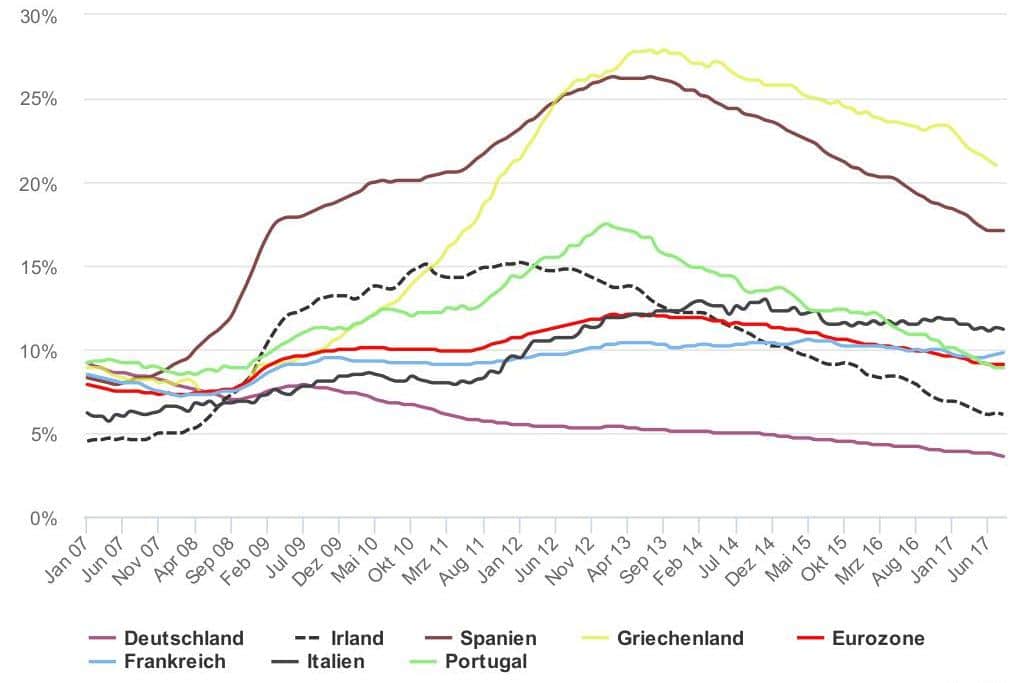

Arbeitsmarkt

Ob die Inflationsrate sich stärker in Richtung des EZB-Zielwerts entwickelt, hängt auch stark von der Entwicklung auf den europäischen Arbeitsmärkten ab. Die Beschäftigungssituation hat sich in den größeren Eurostaaten auch zu Jahresbeginn weiter verbessert (wichtige Ausnahme: Italien). An dieser Stelle gilt es aber wie immer darauf hinzuweisen, dass es auch Anzeichen dafür gibt, dass die Arbeitslosenquote die Lage auf dem Arbeitsmarkt besser zeichnet als sie tatsächlich ist. So berücksichtigt die „offizielle” Arbeitslosenquote unter anderem keine Menschen, die es aufgegeben haben, aktiv nach Arbeit zu suchen. Zuletzt (Stand 3. Quartal 2017) war die Arbeitslosigkeit aber auch in dieser breiteren Definition weiter zurückgegangen.

Wechselkurse

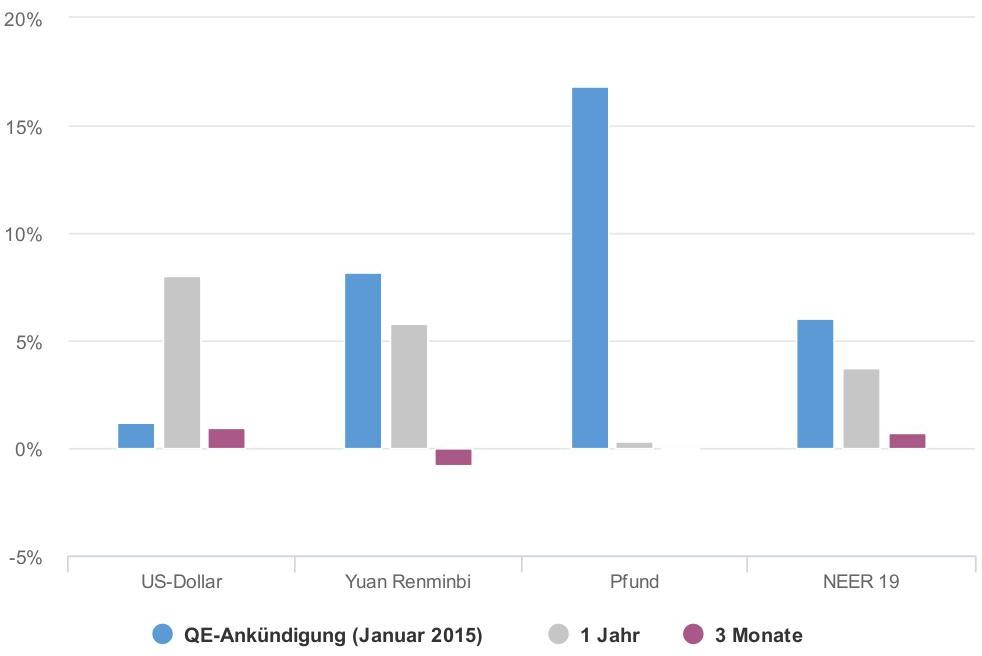

Im Zuge der Januar-Sitzung der EZB war die vorangegangene Aufwertung des Euro gegenüber dem US-Dollar noch das bestimmende Thema gewesen. Keine zwei Monate später ist es an der Wechselkurs-Front wieder ziemlich ruhig geworden – kein Wunder, gab es doch zuletzt keine größeren Kursbewegungen mehr.

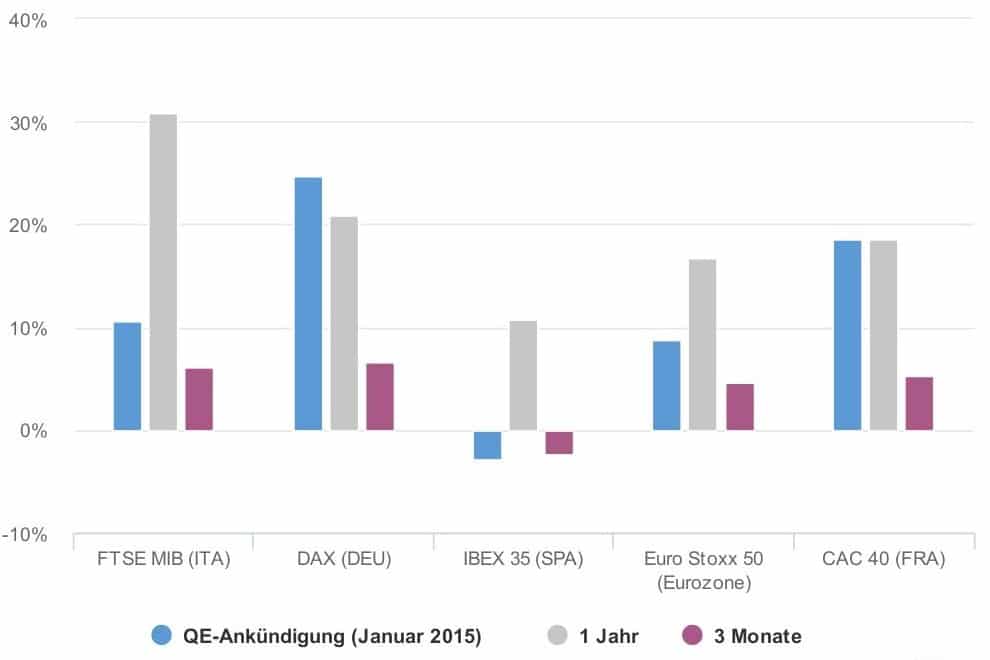

Aktienmärkte

Der Crash der globalen Aktienmärkte von Anfang Februar dürfte auch die EZB nicht ganz so kalt gelassen haben, wie es Mario Draghi bei der gestrigen Pressekonferenz darzustellen versuchte – schließlich hat die Zentralbank gerade während einer Anpassungsphase ihrer Politik noch mehr als sonst großes Interesse an einer hohen Finanzstabilität. Diese dürfte aber trotz der herben Kursverluste alles andere als bedroht und für die EZB momentan kein größerer Grund zur Sorge sein.

Zum einen mögen die Leitindizes der Eurozone zwar deutlich nachgegeben haben, gemessen an den zuvor erzielten Gewinnen handelt es aber eher um eine Korrektur. Zum anderen hatten die Einbrüche ihren Ursprung nicht etwa in Europa, sondern in den USA und waren primär durch positive Arbeitsmarktdaten veranlasst. So sieht die EZB wenig überraschend auch keine Notwendigkeit, ihre Kommunikation anzupassen und (noch) klarer zu gestalten. Draghi: „This angst that everything should be clear in advance isn’t reflected in the markets”.

Hier noch abschließend die Übersicht aller von uns berücksichtigten Indikatoren. Wenn Sie auf einen Indikator klicken, öffnet sich ein Fenster mit den dazugehörigen Charts sowie Erklärungen, warum wir das Verfolgen dieses Indikators für wichtig erachten.

QE-Käufe & EZB-Bilanz

Inflation

Kreditvergabe

Zinsen

Arbeitsmarkt

Wechselkurse

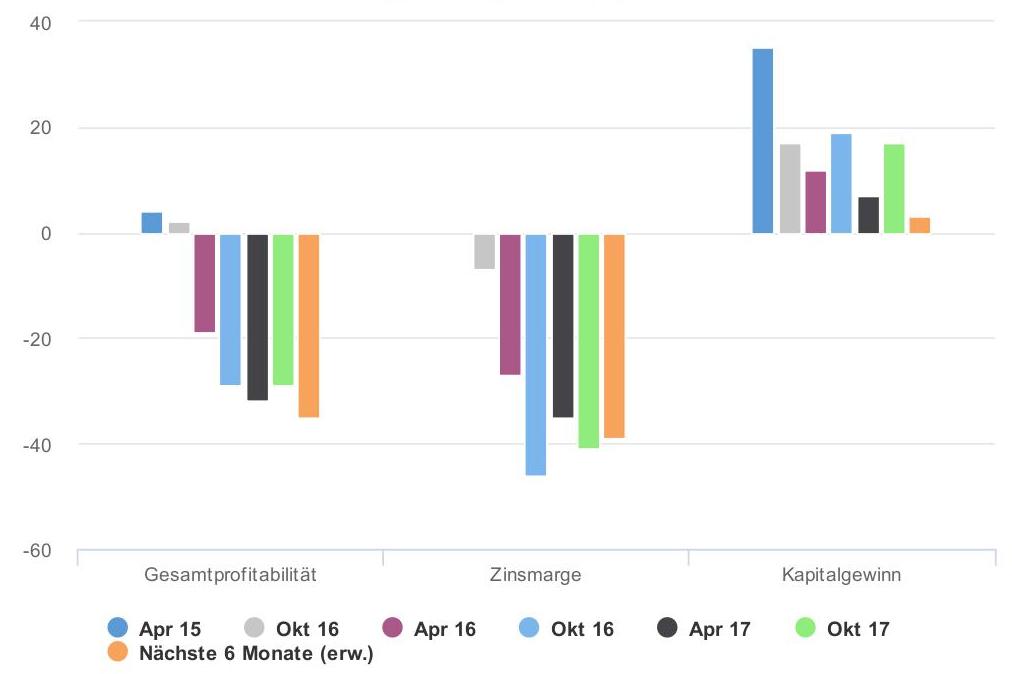

Profitabilität der Banken

Aktienmärkte

Zu den Autoren:

Lukas Nüse ist Student an der Hertie School of Governance in Berlin und hat zuvor Volkswirtschaftslehre an der Universität Bonn studiert. Außerdem hat er u.a. bei der Bertelsmann-Stiftung in Brüssel, im Bundesfinanzministerium sowie im Bundesministerium für Arbeit und Soziales gearbeitet.

Philipp Stachelsky ist Herausgeber des Makronom.