Die Ursachen für den weltweiten Fall der Zinsen sind in der wissenschaftlichen Literatur bereits intensiv diskutiert worden. Es existiert ein breiter Konsens, dass eine vor allem aus demografischen Gründen gestiegene Sparneigung eine Haupterklärung für diese Entwicklung sei.

Dieses Argument wird von prominenten Ökonomen wie dem ehemaligen US-Finanzminister Larry Summers vertreten, der einen „chronischen Überschuss von Ersparnissen gegenüber den Investitionen“ als „die Essenz der Säkularen Stagnation“ versteht. Auch (Geld-)Politiker wie EZB-Präsident Mario Draghi vertreten diese These. Bereits 2005 hatte der spätere US-Notenbankchef Ben Bernanke die „globale Sparschwemme“ als Haupterklärung für die niedrigen Zinsen in den USA identifiziert.

Realwirtschaftliche versus geldwirtschaftliche Analyse

Der theoretische Rahmen für diese Sichtweise basiert auf der sogenannten „Loanable Funds“- Theorie (LFT), was man auf Deutsch in etwa als Theorie der „ausleihbaren Mittel“ übersetzen kann. In dieser Finanztheorie wird ein Standardgut (z.B. Korn) für den Konsum, für Investitionen und als Finanzmittel verwendet. Ersparnisse sind die Quelle für Investitionen, da es der Konsumverzicht ermöglicht, das Standardgut für Investitionen zu verwenden. Eine höhere Sparneigung erhöht das Angebot an Mitteln und verringert demzufolge den Zins, der für das Ausleihen dieser Mittel verlangt wird. Wenn die Nullzinsgrenze (zero lower bound, ZLB) erreicht ist, könnte ein chronischer Überschuss von Ersparnissen gegenüber den Investitionen auftreten.

Die meisten Ökonomen betrachten die „Loanable Funds“-Theorie als ein adäquates Abbild des Finanzsystems einer modernen Volkswirtschaft. Allerdings gibt es eine wachsende Zahl von Akademikern, die die LFT kritisieren, weil die Theorie die Bedeutung des Finanzmittels Geld außer Acht lässt. Diese Kritik geht zurück auf John Maynard Keynes:

„Most treatises on the principles of economics are concerned mainly, if not entirely, with a real-exchange economy; and – which is more peculiar – the same thing is also true of most treatises on the theory of money. (…) The theory which I desiderate would deal, in contradistinction to this, with an economy in which money plays a part of its own and affects motives and decisions and is, in short, one of the operative factors in the situation, so that the course of events cannot be predicted, either in the long period or in the short, without a knowledge of the behavior of money between the first state and the last. And it is this which we ought to mean when we speak of a monetary economy.“

Die Effekte von Sparen

Die Unterschiede zwischen einer realwirtschaftlichen und einer geldwirtschaftlichen Analyse sind so fundamental wie der Unterschied zwischen dem kopernikanischen und dem ptolemäischen Weltbild. Dies lässt sich anhand einer simplen Geldstrom-Analyse („flow of funds analysis“) demonstrieren.

In der realwirtschaftlichen Analyse setzen sich „Finanzmittel“ aus einem Standardgut zusammen. Der Finanzmarkt funktioniert demzufolge nicht anders als beispielsweise der Markt für Rohstoffe. In der geldwirtschaftlichen Analyse bestehen die Finanzmittel hingegen aus liquiden Geldbeständen (Sichteinlagen). Daher setzen die Ersparnisse von Haushalten in der geldwirtschaftlichen Analyse keine neuen Mittel für Investitionen frei – sie verteilen lediglich bereits vorhandene Finanzmittel (konkret: Giroguthaben) von Unternehmen an Haushalte um: Wenn sich beispielsweise ein Privathaushalt entscheidet, den Kauf eines neuen Autos aufzuschieben, um zu sparen, dann sind die Geldbestände des Haushalts höher, und die Geldbestände des Autoherstellers niedriger. Und wenn die aggregierten Geldbestände gleichbleiben, gibt es auch keinen Grund, warum die Zinsen sinken sollten.

Zudem erhöhen die Ersparnisse des Haushalts dessen Nettovermögen und seine finanziellen Vermögenswerte. Gleichzeitig werden die entsprechenden Posten des Unternehmenssektors verringert, was eben nicht zu einer höheren Investitionsneigung führt.

Die negativen makroökonomischen Effekte, die das Sparen in der geldwirtschaftlichen Analyse haben, kann man auch demonstrieren, indem man eine „Sparschwemme“, also einen Überschuss des geplanten Sparens (S) über die geplanten Investitionen (I) (S>I) mit einem Überschuss des globalen gesamtwirtschaftlichen Angebots gegenüber der globalen gesamtwirtschaftlichen Nachfrage gleichsetzt. Wenn man die Konsumausgaben (C) jeweils dem Sparen und den Investitionen hinzufügt, ergibt das:

S+C > I+C, wobei S+C dem Gesamteinkommen oder dem gesamten Angebot entspricht und I+C mit der Gesamtnachfrage identisch ist.

Diese simple Logik besagt also, dass ein „Sparüberschuss“ mit schwachen globalen Wachstumsraten einhergehen sollte. Aber in der Periode von 2012 bis 2017, für die Larry Summers nicht nur einen „chronischen Sparüberschuss“, sondern auch eine „säkulare Stagnation“ identifiziert hat, war das Weltwirtschaftswachstum im Durchschnitt höher als in den 80er oder 90er Jahren. Und zwischen 2002 und 2007, also in den Jahren, für die Ben Bernanke eine „globale Sparschwemme“ identifiziert hat, gab es die höchsten weltweiten Wachstumsraten in der gesamten Periode zwischen 1980 und 2017.

Ersparnisse sind keine Voraussetzung für Investitionen

Der theoretische Graben zwischen den Paradigmen der realwirtschaftlichen und der geldwirtschaftlichen Analyse lässt sich anhand des IS/LM-AS/AD-Modells demonstrieren. Dieses Modell dominiert nach wie vor die gesamten Einführungskurse in die Makroökonomie.

Den meisten seiner Nutzer – und sogar prominenten Lehrbuch-Autoren wie Greg Mankiw – scheint nicht bewusst zu sein, dass dieses Modell vollkommen konsistent mit der geldwirtschaftlichen Analyse und dementsprechend inkompatibel mit der Loanable Funds-Theorie ist.

Diese in diametralem Gegensatz stehenden „dominanten Kausalmechanismen“ betreffen in erster Linie die Effekte von Sparen und Investieren sowie die Rolle der Banken und Finanzmärkte:

- In der realwirtschaftlichen Analyse erfordern Investitionen Mittel, die von den Sparern freigesetzt werden – Sparen schafft Investitionen. In der geldwirtschaftlichen Analyse werden Investitionen durch Geld finanziert, das von Banken geschaffen oder von Individuen bereitgestellt wird, die liquide Geldguthaben besitzen – Investitionen generieren höhere Einkommen und zusätzliches Sparen. Das Sparen selbst ist keine Vorrausetzung für Investitionen.

- In der realwirtschaftlichen Analyse beeinflusst das Sparen den Finanzmarkt direkt. In der geldwirtschaftlichen Analyse beeinflusst das Sparen die IS-Kurve, es hat aber keinen direkten Einfluss auf das Finanzsystem, das durch die LM-Kurve repräsentiert wird. Das Sparen der Haushalte leistet keinen positiven Beitrag zum Finanzmarkt.

- In der realwirtschaftlichen Analyse sind Banken auf Einlagen angewiesen, um Kredite anbieten zu können. In der geldwirtschaftlichen Analyse schaffen Banken Einlagen, indem sie Kredite ausgeben. Die LM-Kurve nimmt an, dass Banken ein Vielfaches von Geldguthaben schaffen können, wenn die Geldbasis ausreichend groß ist.

- In der realwirtschaftlichen Analyse gibt es keinen fundamentalen Unterschied zwischen Banken und anderen Finanzintermediären. In der geldwirtschaftlichen Analyse können nur Banken neue Mittel schaffen, während andere Finanzintermediäre lediglich bestehende Mittel umverteilen können.

- In der realwirtschaftlichen Analyse gibt es ein einziges Gleichgewicht von Sparen und Investitionen. In der geldwirtschaftlichen Analyse existieren verschiedene Gleichgewichte, die in der IS-Kurve abgebildet werden können. Sogar an der Nullzinsgrenze ist ein Überschuss von geplantem Sparen gegenüber geplanten Investitionen nicht möglich. Somit ist das Konzept des „natürlichen Zinses“, der Ersparnisse und Investitionen ausgleicht, für die geldwirtschaftliche Analyse nicht nützlich. Diesen Punkt hat Keynes, der den Begriff „optimum rate“ bevorzugte, bereits 1936 gemacht.

Es ist wichtig, darauf hinzuweisen, dass die fundamentalen Unterschiede zwischen realwirtschaftlicher und geldwirtschaftlicher Analyse nicht vom Ausmaß der Preisflexibilität abhängig sind oder davon, ob man eine kurzfristige oder eine langfristige Perspektive wählt. Die Entscheidung von Unternehmen, ihre Preise zu senken, lässt den negativen Primäreffekt nicht verschwinden, den das Sparverhalten auf den Unternehmenssektor hat. Das gleiche gilt auch für die Fähigkeit der Banken, Geld ohne einen vorherigen Zufluss von Einlagen zu schaffen. Dies ist sicherlich kein kurzfristiges Phänomen und es löst sich auch nicht auf, wenn die Preise flexibel sind.

Schwache Evidenz für eine „Sparschwemme“

Die theoretische Unzulänglichkeit, die die realwirtschaftliche Analyse mit Blick auf das momentane Finanzsystem hat, spiegelt sich auch in der Unzulänglichkeit der empirischen Evidenz wider, die die realwirtschaftliche Analyse als Erklärung für die niedrigen Realzinsen anbietet. So lässt sich anhand der Brutto-Sparquoten demonstrieren, dass das weltweite Niveau der Sparquoten der Privathaushalte seit den 80er Jahren dramatisch gesunken ist. Somit kann man auch ausschließen, dass ein denkbarer Spar-Überschuss auf demografische Faktoren zurückzuführen ist.

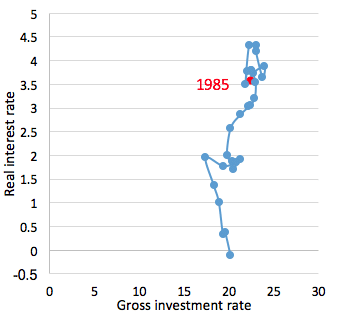

Noch bemerkenswerter ist die Tatsache, dass die Netto-Sparquoten, die das relevante Konzept für die intertemporale Optimierung – also die Entscheidung, wie ich meinen Konsum und mein Sparen über die Zeit hinweg gestalte – seit den 80er Jahren konstant zurückgegangen sind. Somit wird aus der vertikalen Linie, mittels derer Charles Bean und seine Co-Autoren sowie Lukasz Rachel und Thomas Smith die Entwicklung der Zinsen und Brutto-Ersparnis zwischen 1985 und 2014 abgebildet haben, eine diagonale Linie (Schaubild 1a):

Sparen/Investitions-Gleichgewichte und der weltweite Realzins (1985-2014)

Nimmt man diese Entwicklung zusammen mit der Tatsache, dass die nominalen Zinsen für Staatsanleihen der G7-Staaten insgesamt niemals die Nullzinsgrenze erreicht hatten, ist es sehr schwierig zu belegen, dass es tatsächlich eine zunehmende Sparneigung gab.

Die schwache Evidenz für eine zunehmende Sparneigung wird auch offensichtlich, wenn man sich auf die USA fokussiert, für die detailliertere und besser vergleichbare Daten verfügbar sind. Wie für die G7 insgesamt lässt sich auch in den USA ein ausgeprägter Rückgang der Netto-Investitionen und des Netto-Sparens identifizieren, während die nominalen Anleihezinsen niemals die Nullzinsgrenze erreicht haben.

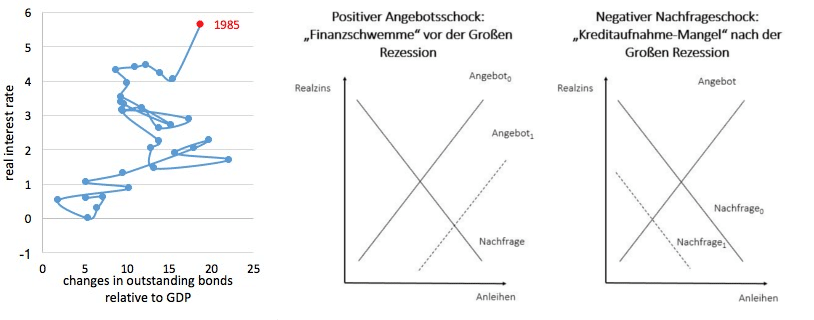

Die für den US-Anleihemarkt verfügbaren Daten ermöglichen es, die Entwicklungen auf den Finanzmärkten aus einer geldwirtschaftlichen Perspektive heraus zu analysieren. Wenn man die Veränderungen des Volumens ausstehender Anleihen im Verhältnis zum BIP als einen Indikator für das Gleichgewicht am Anleihemarkt verwendet, lässt sich für die Periode vor der Finanzkrise eine Zunahme der Finanzaktivitäten beobachten, gemeinsam mit einem Rückgang der Realzinsen.

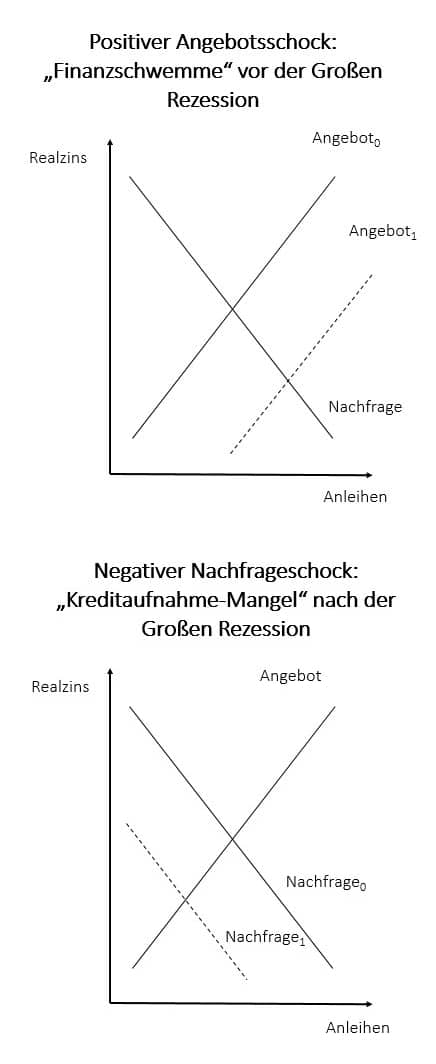

Diese Entwicklung kann einer „Finanzschwemme“ zugeschrieben werden (siehe Schaubild positiver Angebotsschock). Diese steht im Zusammenhang mit

- der Bereitschaft der chinesischen Zentralbank, die aus den gestiegenen Exporten resultierenden liquiden Dollarzuflüsse in langlaufende US-Staatsanleihen zu investieren, und

- mit der Bereitschaft europäischer Banken, kurzfristige US-Finanzmittel aufzunehmen, um damit den Kauf von US-Hypothekenpapieren zu finanzieren.

Im Falle Chinas steht die Kausalkette der geldwirtschaftlichen Analyse der Logik der realwirtschaftlichen Analyse diametral entgegen. Laut der realwirtschaftlichen Analyse wurden die chinesischen Ersparnisse unabhängig von den Entwicklungen in den USA geschaffen. In der geldwirtschaftlichen Analyse wurden die Ersparnisse, allen voran die Profite des Unternehmenssektors, deshalb erwirtschaftet, weil die US-Konsumenten mehr und mehr chinesische Produkte gekauft haben. Diese Konsumneigung in den USA wurde durch die Reduzierung der US-Sparquote angefacht, die wiederum auf den Boom am US-Häusermarkt und auf die sehr niedrigen Leitzinsen der US-Notenbank zurückzuführen war.

Die Logik der geldwirtschaftlichen Analyse ermöglicht es zudem, das „Paradox des Kapitals“ zu überwinden: Die realwirtschaftliche Analyse kann nicht erklären, warum Kapital, von dem angenommen wird, es bestünde aus dem Standardgut, von China in die USA fließen sollte, wo die Erträge, die dieses Kapital abwirft, dann niedriger sind. In der geldwirtschaftlichen Analyse bestehen Kapitalflüsse aus Geld – und es ist alles andere als „paradox“, dass in US-Dollar für Konsumgüter aus China geleistete Zahlungen von der chinesischen Zentralbank auf dem US-Kapitalmarkt recycelt werden.

Für die Periode nach der Großen Rezession zeigen die Daten vom US-Anleihenmarkt einen ausgeprägten „Kreditaufnahme-Mangel“ an (siehe Schaubild negativer Nachfrageschock). Die Finanzierungsaktivität sank gemeinsam mit dem Realzins. Diese Entwicklung kann in erster Linie durch eine drastisch sinkende Nachfrage nach Hypotheken und einer gleichzeitig bemerkenswert stabilen Nachfrage nach Anleihen durch den Unternehmenssektor erklärt werden.

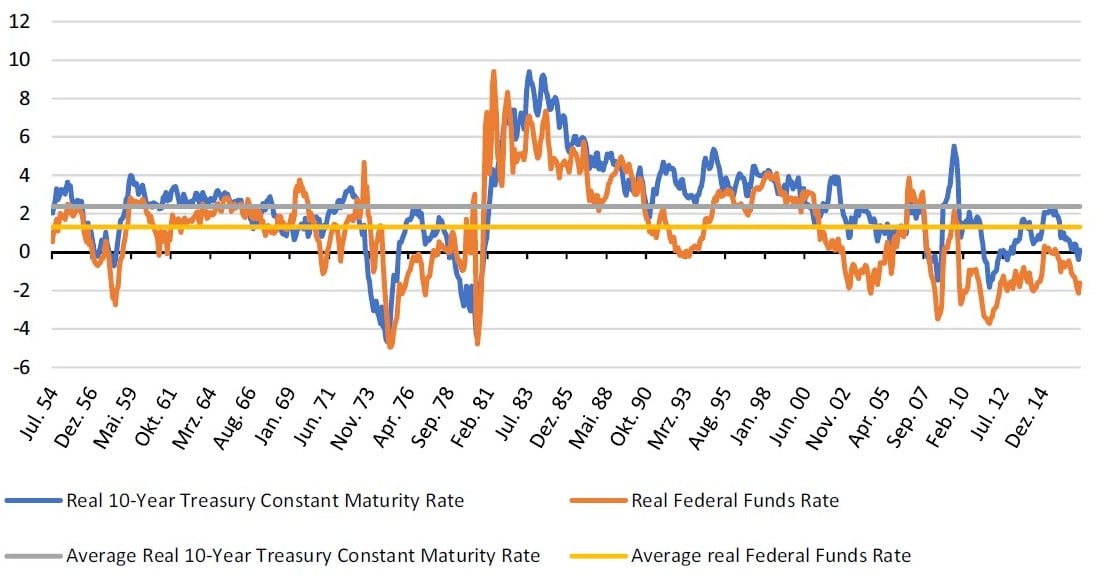

Schlussendlich zeigen die Daten für den Zeitraum von 1954 bis 2017, dass es problematisch ist, die frühen 80er Jahre als Benchmark zu verwenden, um den Trend der Zinsen zu beurteilen. Denn aus dieser längerfristigen Perspektive sind die hohen nominalen und realen Zinsen der früheren 80er Jahre lediglich Ausreißer – und dass die Zinsen seitdem wieder gefallen sind, kann als Korrektur zurück zum Durchschnitt betrachtet werden, wie die folgende Abbildung zeigt:

Realwirtschaftliche Modelle sind überholt

Das Versagen der realwirtschaftlichen Analyse, eine überzeugende Erklärung für die niedrigen Zinsen zu liefern, veranschaulicht die Defizite eines Paradigmas, das versucht, finanzielle Entwicklungen ohne Einbeziehung der Rolle des Geldes zu erklären – der Finanzmarkt funktioniert eben nicht wie der Markt für Korn. Das Denken in diesem Paradigma hat auch dazu geführt, dass selbst prominente Ökonomen wie Ben Bernanke und Mario Draghi die weltweit niedrigen Zinsen mit einer steigenden Sparneigung der privaten Haushalte zu erklären versuchen. Doch es zeigt sich empirisch, dass die Sparquoten der Haushalte weltweit deutlich gesunken sind und dass die gesamtwirtschaftlichen Sparquoten nach Abzug der Abschreibungen seit den 80er Jahren zurückgegangen sind.

Die Erkenntnis, dass die realwirtschaftliche Analyse eine unzureichende Theorie für unsere Welt bietet, kann man als den Kern von John Maynard Keynes´ intellektueller Revolution verstehen. Es ist faszinierend, dass die ökonomische Profession es tatsächlich geschafft hat, diese Erkenntnis zu beerdigen, indem sie behauptet, dass die Unterschiede zwischen dem alten und dem neuen Paradigma miteinander in Einklang gebracht werden könnten, wenn man nur ein unterschiedliches Ausmaß an Preisstabilität annehmen würde. Dem ist nicht so, und beide Modelle sind auch nicht miteinander vereinbar. Wie in der Astronomie muss man sich für eines der beiden Weltbilder entscheiden, wobei das heliozentrische Weltbild die Empirie auf seiner Seite hat.

Man muss es also so klar sagen: Realwirtschaftliche Modelle sind für die Abbildung der Prozesse in einem modernen Finanzsystem genauso überholt wie das Paradigma von Ptolemäus – und so wie das geozentrische Weltbild jahrhundertelang Seefahrer in die Irre führte, hat auch die weitere Verwendung realwirtschaftlicher Modelle erhebliche negative Folgen für die Ökonomie.

Für die konkrete Wirtschaftspolitik ist es von enormer Bedeutung, die Unzulänglichkeit der realwirtschaftlichen Modelle zu verstehen: Denn vor allem können sie nicht die unglaubliche Dynamik des finanziellen Sektors abbilden, wie sie in den Jahren vor der Finanzkrise in Ländern wie den USA, Spanien oder Irland beobachtet werden konnte – und genau dies erklärt auch, wieso die allermeisten Ökonomen (inklusive der Autoren dieses Beitrags) nicht in der Lage waren, die Finanzkrise rechtzeitig zu erkennen. Wenn wir dies künftig besser machen und eine erneute globale Krise und deren massive negative Folgen verhindern wollen, müssen wir anerkennen, dass sich die Erde um die Sonne dreht, und nicht umgekehrt.

Zu den Autoren:

Peter Bofinger ist Mitglied des deutschen Sachverständigenrates und Professor für Volkswirtschaftslehre an der Universität Würzburg.

Mathias Ries ist wissenschaftlicher Mitarbeiter/Doktorand am Lehrstuhl für Geld und internationale Wirtschaftsbeziehungen an der Universität Würzburg.