Beobachter der Eurokrise haben sich inzwischen daran gewöhnt, dass Griechenland in regelmäßigen Abständen wieder im Fokus steht. Und wenn dies geschieht, leben auch die Meinungsverschiedenheiten zwischen dem IWF und den europäischen Institutionen wieder auf. So auch früher in diesem Monat, als beide Seiten wegen der Tragfähigkeit der griechischen Schulden aneinandergerieten. Dabei scheint einer der Hauptgründe für diesen Streit in der Bewertung des Gesundheitszustands des griechischen Bankensektors zu liegen.

Die Banken sind seit 2010 für insgesamt 43 Milliarden Euro dreimal rekapitalisiert worden, das letzte Mal im Jahr 2015. Die Schuldentragfähigkeitsanalyse (Debt Sustainability Analysis, DSA) des IWF geht weiterhin davon aus, dass ein Puffer von 10 Milliarden Euro beiseitegelegt werden sollte, um für künftige potenzielle Hilfen zur Verfügung zu stehen. Die Schuldentragfähigkeitsanalyse der Europäer kalkuliert weitere Bankenrekapitalisierungen dagegen nicht ein. Die griechische Zentralbank wiederum kam in einer kürzlich veröffentlichten Sensitivitätsanalyse zu dem Schluss, dass die griechischen Banken selbst in einem Stress-Szenario hohe Kernkapitalquoten bewahren könnten.

Der IWF rechtfertigt seine Vorsicht durch die Aussage, dass die Bilanzposition der griechischen Banken immer noch sehr verwundbar ist. Wie die folgende Tabelle zeigt, ist der Anteil der sogenannten „non-performing exposures“ (NPEs) weiterhin sehr hoch ist: Gemessen an den Gesamtkrediten liegt die Quote bei allen vier berücksichtigten Banken bei über 40%, bei zwei von ihnen sogar bei über 50%. Der Anteil der notleidenden Kredite (non-performing loans, NPLs) ist niedriger, liegt bei den Banken, die diesen Indikator veröffentlichen, aber immer noch bei fast 40%.

Griechenlands Banken haben einem Plan zugestimmt, ihre NPE-Quoten über einen Horizont von drei Jahren zu verringern. Dieser Plan beinhaltet Quartalsziele und die Vorgabe, die NPEs im gesamten System bis 2019 von derzeit 50 auf 34% zu reduzieren. Die Quote für die NPLs soll von 37 auf 20% sinken.

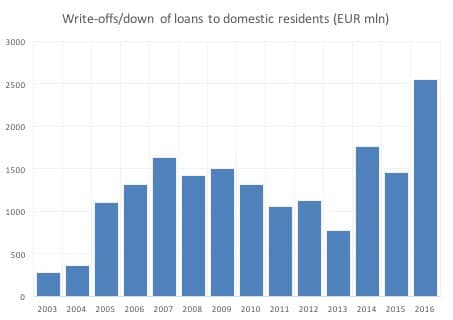

Es wird erwartet, dass die Reduzierung vor allem durch die Wiederherstellung der Zahlungsfähigkeit von Schuldnern und durch Abschreibungen gelingen wird, und zu einem geringen Ausmaß auch durch Geschäftsauflösungen, Inkassoprozesse und Verkäufe erfolgt. Und tatsächlich gab es im Einklang mit diesem Plan zum Jahresende 2016 deutlich mehr Abschreibungen. Wie die folgende Grafik zeigt, erreichten die „write-offs“ im Gesamtjahr 2016 ein neues Rekordhoch von 2,5 Milliarden Euro.

Das Volumen der notleidenden Kredite wächst wieder

Allerdings berichtet die griechische Tageszeitung Kathimerini, dass sich der Abwärtstrend von Ende 2016 seit dem Jahreswechsel umgekehrt hat. Das Volumen neuer NPLs ist im Januar um fast 1 Milliarde Euro gestiegen und wohl auch im Februar weitergewachsen. Eine Untersuchung der Bank of Greece kommt zu dem Schluss, dass es sich im Schnitt bei einer von sechs Firmen mit notleidenden Krediten um sogenannte „strategic defaulters“ handelt – also um Schuldner, die ihre Zahlungen einstellen, obwohl sie ihre Kredite eigentlich bedienen könnten. Außerdem zeigt die Studie, dass es eine positive Korrelation zwischen den ausstehenden Schulden und der ökonomischen Unsicherheit gibt.

Die Quellen von Kathimerini scheinen diese Korrelation zu bestätigten, indem sie den jüngsten Anstieg der notleidenden Kredite auf die Unsicherheit im Zusammenhang mit der aktuellen Überprüfung des Hilfsprogramms durch die internationalen Gläubiger (Bailout review) zurückführen. Außerdem würde eine große Zahl von Schuldnern nicht bei der Vereinbarung von Schuldenrestrukturierungen kooperieren – in der Hoffnung, dass die von der griechischen Regierung eingeführte Möglichkeit zu außergerichtlichen Einigung für sie zu besseren Konditionen und möglicherweise auch zu einem Schuldenerlass führen könnte.

Falls diese Entwicklung anhält, könnte sie das Erreichen der Ziele zur Reduzierung der notleidenden Kredite erschweren. Der NPL-Markt wurde 2015 liberalisiert, wohl mit der Absicht, ausländische Investoren anzuziehen – aber das wird nicht geschehen, wenn die wirtschaftliche Unsicherheit anhält.

Die momentane Strategie zur Reduzierung der notleidenden Kredite setzt vor allem auf den Bankensektor. Der IWF regt in seinem jüngsten Griechenland-Bericht an, dass zu diesem Zweck alternativ auch eine Vermögensverwaltungsgesellschaft geschaffen werden könnte. Dies dürfte in Griechenland aber nur schwer zu erreichen sein, da es kaum Nachfrage nach einer privaten Gesellschaft gibt, und eine öffentliche Agentur anfällig für Governance-Probleme sein könnte und Risiken beinhalten würde, die sich aus den strikten europäischen Regeln ergeben, die einen Bail-in auslösen könnten, wenn kurzfristig zusätzliches Kapital benötigt würde.

Der IWF-Bericht äußert zudem Sorgen hinsichtlich der sogenannten „deferred tax assets and credits“ (DTAs/DTCs). Im Wesentlichen handelt es sich dabei um Instrumente, die es ermöglichen, künftige Steuerverbindlichkeiten zu reduzieren und die von einer Bank als Kapital verbucht werden können, egal, ob die Bank einen Profit oder einen Verlust macht (mehr dazu hier). Und je nachdem, wie sie gestaltet wurden, stellen sie für den Staat eine Eventualverbindlichkeit dar. Wie aus der weiter oben gezeigten Tabelle ersichtlich wird, sind diese Instrumente für die griechischen Banken weiterhin höchst relevant, was die Qualität ihres Kapitals schmälern dürfte.

Welcher Beurteilung sollte also hinsichtlich der Bewertung der griechischen Banken vertraut werden? Wie immer können sich alle Annahmen in Abhängigkeit von den Umständen als richtig oder falsch herausstellen. Es ist sehr schwierig zu prognostizieren, wie sich die Dinge entwickeln werden, insbesondere deshalb, weil das Schicksal von Banken immer auch vom Schicksal ihres Heimatlandes abhängt – und in Griechenland ist die Unsicherheit inzwischen zur Norm geworden. Dennoch geben die hier diskutierten Faktoren mit Blick auf den Zustand des griechischen Bankensektors zusätzlichen Grund zur Sorge.

Zur Autorin:

Silvia Merler ist Research Fellow am Thinktank Bruegel.

Hinweis:

Dieser Beitrag wurde zuerst vom Thinktank Bruegel in englischer Sprache veröffentlicht und mit Zustimmung von Bruegel ins Deutsche übersetzt